Penulis: Deep Tide TechFlow

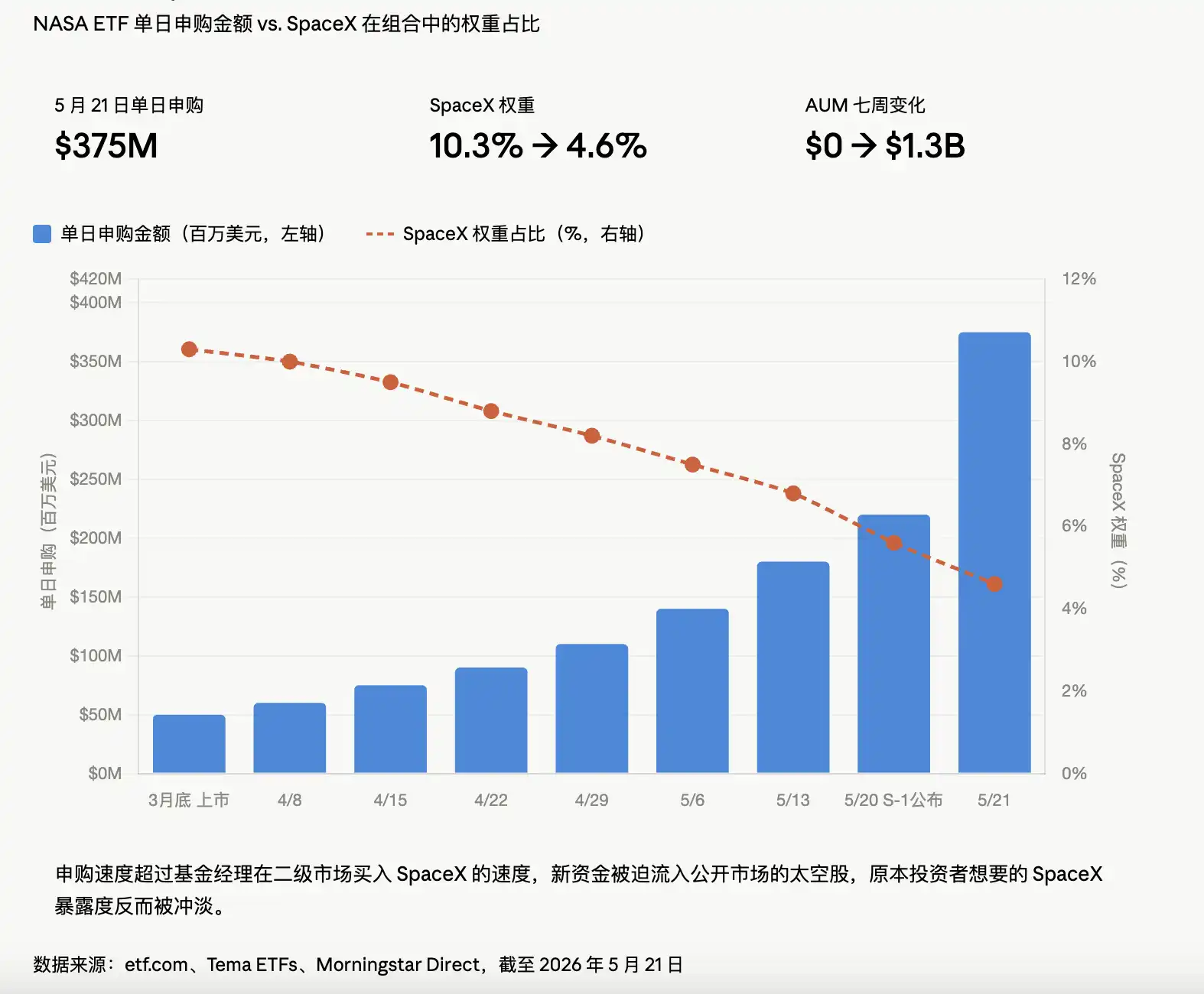

Pada 20 Mei, dokumen penawaran S-1 SpaceX diunggah di situs web SEC. Keesokan harinya, sebuah dana dengan kode tepat 'NASA', meraup USD 375 juta dalam satu hari, AUM-nya bertambah tiga kali lipat dalam seminggu. Tujuh minggu sebelumnya, dana ini baru saja diluncurkan.

Tujuh minggu kemudian, ia telah menjadi ETF bertema luar angkasa terbesar di dunia, jauh meninggalkan pesaing lama UFO yang telah beroperasi selama tujuh tahun. Dana yang berhasil dihimpunnya dalam tujuh minggu, lebih banyak daripada total yang dihimpun UFO dalam tujuh tahun.

Semua orang yang masuk ke NASA, ingin membeli SpaceX. Tetapi SpaceX yang sebenarnya mereka beli, semakin sedikit.

Kemana Uangnya Pergi?

Tagline ETF NASA adalah 'Satu-satunya ETF luar angkasa murni yang memegang SpaceX di seluruh pasar'. Per 21 Mei, NASA melalui sebuah SPV secara tidak langsung memegang 232 ribu saham biasa setara SpaceX, nilai buku USD 147,4 juta, sesuai dengan valuasi tersirat sekitar USD 1,51 triliun.

Angkanya terlihat solid. Tetapi ada detail yang umumnya tidak akan diperhatikan investor ritel. Menurut laporan ETF.com, seminggu sebelumnya, posisi NASA di SpaceX masih mencakup 10,3%. Seminggu kemudian, terdilusi menjadi 4,6%.

Karena uang dari langganan datang terlalu cepat, manajer dana tidak sempat mengambil bagian SpaceX di pasar sekunder. Sejumlah besar uang baru terpaksa membeli saham luar angkasa yang telah terdaftar di bursa, yang justru mengencerkan kepemilikan SpaceX yang ingin dibeli investor.

Investor ritel masuk ingin membeli SpaceX, akhirnya yang mereka beli adalah Rocket Lab ditambah AST SpaceMobile ditambah sejumlah aset lainnya.

Yang lebih halus lagi adalah mekanisme valuasi. Posisi SPV hanya diperbarui ketika Tema sendiri melakukan transaksi. Dengan kata lain, bagaimanapun harga pasar sekunder SpaceX berfluktuasi, nilai buku bagian yang dipegang NASA tidak akan berubah.

Pengaturan ini diabaikan di pasar bull. Jika setelah IPO harga jatuh di bawah harga penawaran, bagian SPV itu akan 'bereaksi tertunda' dengan cara yang hampir aneh. Apalagi, SPV ini terkunci selama 6 bulan setelah SpaceX resmi IPO. Jika harga pembukaan anjlok, investor ritel bisa kabur, tapi SPV tidak.

ETF mengenakan biaya manajemen 0,87% per tahun, tetapi 65% dari kenaikan aktual di permukaan berasal dari aset seperti Rocket Lab dan Intuitive Machines yang sudah naik gila-gilaan. SpaceX? Justru tidak banyak berkontribusi.

Esensi NASA saat ini adalah dana tematik yang menggunakan SpaceX sebagai umpan, berisi segudang saham kapitalisasi kecil luar angkasa. Rasa umpan penting, tetapi yang disajikan di piring adalah ikan lain.

Valuasi Terbalik

Yang tidak diketahui banyak orang adalah, beberapa aset utama di jalur ini sudah naik satu putaran.

Rocket Lab naik 357% dalam 12 bulan terakhir; Planet Labs naik 979%; LUNR naik 212%. ARKX naik 62% setahun terakhir, ROKT naik 75%. SpaceX hanya membakar tumpukan jerami yang sudah membara.

Saat angka-angka ini dibentangkan, masalah pun muncul. Planet Labs naik 979% dalam setahun, tetapi bisnis utama perusahaan ini adalah menjual data gambar satelit. Apakah fundamentalnya layak dengan kenaikan harga hampir 10 kali lipat?

Tahun 2019 ada 102 peluncuran orbital global, tahun 2025 ada 342 kali, dua kali lipat dari puncak perlombaan luar angkasa tahun 1967. Prediksi dari Grand View Research adalah, skala industri luar angkasa global tahun 2024 adalah USD 466 miliar, dan akan tumbuh menjadi USD 769 miliar pada 2030.

Tapi masalahnya, industri tumbuh dari USD 466 miliar menjadi USD 769 miliar, mengapa harus sesuai dengan kenaikan harga saham 10 kali lipat di pasar sekunder?

Ini adalah skenario klasik dari valuasi terbalik. Fundamental tumbuh linear, harga saham tumbuh eksponensial, selisihnya ditutupi oleh 'premium naratif'. Dan sumber premium naratif hanya satu, SpaceX akan segera IPO.

Apa sebenarnya yang dibeli oleh mereka yang akhirnya menampung saham?

Kembali ke perusahaan SpaceX itu sendiri.

Pendapatan tahun 2024 USD 18,67 miliar, sedangkan tahun 2023 hanya USD 10,3 miliar. Namun rugi tahun 2024 USD 4,59 miliar, dibandingkan dengan laba USD 791 juta tahun 2023, langsung berubah dari untung menjadi rugi.

Versi yang dilaporkan CNN adalah tahun lalu rugi hampir USD 5 miliar, karena departemen AI membakar uang untuk membangun pusat data.

SpaceX mengungkapkan dalam dokumen penawaran, xAI telah dimasukkan ke dalam SpaceX, X (dulunya Twitter) juga ada di dalamnya. IPO 'luar angkasa' yang disebut-sebut ini, pada dasarnya adalah paket besar semua aset Elon Musk. Dokumen penawaran juga mengungkapkan, Musk mengendalikan 85% hak suara, kecuali dia sendiri memilih untuk memecat dirinya, tidak ada yang bisa menggoyahkannya.

Valuasi SpaceX USD 1,75 triliun, sesuai dengan narasi empat-dalam-satu 'luar angkasa + AI + internet satelit + media sosial'. Semakin besar narasinya, semakin tinggi harga.

Tapi pasar sekunder tidak peduli dengan hal ini. Pasar sekunder peduli, semua orang berebut naik, maka saya juga harus naik.

Berputar-putar, yang paling untung bukanlah pemegang saham ritel SpaceX, karena mereka belum naik; juga bukan investor ETF yang masuk ke NASA, karena kepemilikan SpaceX yang mereka beli sedang terdilusi.

Yang paling untung adalah penerbit ETF. Tingkat biaya NASA adalah 0,87%, tertinggi ketiga di antara dana sejenis. AUM USD 1,3 miliar, berarti pendapatan biaya manajemen tahunan USD 11 juta.

Esensi menerbitkan ETF sama dengan menerbitkan koin, Anda membutuhkan sebuah cerita, waktu yang tepat, dan tolok ukur yang terlihat masuk akal. SpaceX menyediakan ketiganya.

Ditulis Sebelum IPO

12 Juni, SpaceX diperkirakan akan mendaftar di Nasdaq, kode SPCX. Sindikat penjamin emisi dipimpin oleh beberapa bank investasi terbesar di dunia, target pengumpulan dana USD 40 hingga 80 miliar, jauh melampaui rekor yang dibuat Saudi Aramco tahun 2020.

Ini akan menjadi IPO terbesar dalam sejarah manusia.

Jika harga pembukaan hari pertama jatuh di bawah harga penawaran, semua investor ETF yang membeli mengikuti cerita SpaceX akan menyadari, bagian posisi SPV mereka masih menggantung dengan 'harga usang' dari beberapa bulan lalu, mereka tidak bisa segera cut loss, juga tidak bisa segera keluar.

Jika harga pembukaan melonjak, mereka yang tidak membeli ETF akan bergegas masuk, mendorong premium ETF lebih tinggi lagi, mengencerkan bobot aktual SpaceX dalam ETF lebih jauh lagi, membentuk roda gila terbalik yang lucu, semakin banyak yang membeli, justru semakin sedikit bagian SpaceX yang dibeli setiap orang.

Setelah SpaceX, masih ada sejumlah raksasa industri lain yang antre IPO. Setiap 'tokoh utama jalur konsep' yang IPO, akan melahirkan sekumpulan ETF baru. Setiap sekumpulan ETF baru, akan mengulangi permainan pengenceran yang sama.

Industri tidak kekurangan cerita baru, yang kurang adalah orang yang bertanya 'Apakah saya benar-benar membeli apa yang saya kira saya beli?'. Setelah 12 Juni, akan ada jawabannya. Tapi saat itu, orang-orang yang masuk ke NASA hari ini, sudah tidak peduli dengan jawabannya, mereka sedang menghitung uang, atau sedang menuntut hak.