Ditulis oleh:@BirchHill_io

Dikompilasi oleh: AididiaoJP, Foresight News

"Kredit berbasis aset adalah satu-satunya kategori kredit di on-chain yang dapat memecahkan masalah seleksi negatif. Pembungkusan (wrapper) dana tokenisasi tidak dapat melakukannya. Teori Birch Hill dalam memecahkan masalah ini di lapisan vault."

Tiga Pasar, Bukan Satu

Ketika berbicara tentang kredit on-chain, perlu dipisahkan tiga hal yang orang sebut dengan nama yang sama.

Yang pertama adalah pinjaman kripto yang dilebihkan jaminannya (overcollateralized). Aave, Morpho, Compound, Spark. Peminjam menyetorkan jaminan ETH senilai $1.5 untuk meminjam stablecoin senilai $1. Mekanisme likuidasi telah terotomatisasi. Jaminan (collateral) memiliki likuiditas 24/7. Kategori ini telah berkembang menjadi salah satu primitif yield yang paling andal di DeFi, dengan tingkat suku bunga pasokan stablecoin saat ini berada di kisaran 3.5% hingga 7%. Ini berhasil, tetapi juga tidak dapat diskalakan ke risiko di luar jaminan kripto.

Yang kedua adalah pinjaman tanpa jaminan (unsecured lending). Ini telah menjadi cawan suci DeFi sejak 2017, tetapi terus gagal dalam bentuknya yang permisif, karena lapisan protokol tidak dapat menjawab tiga pertanyaan yang harus dijawab oleh bisnis kredit apa pun: siapa peminjamnya, bagaimana menetapkan harga gagal bayarnya, dan apa yang terjadi ketika mereka tidak membayar kembali. Sejarah kategori ini sejauh ini adalah kuburan.

Yang ketiga adalah kredit berbasis aset (asset-backed credit). Pinjaman yang dijamin oleh jaminan riil, dapat diidentifikasi, dengan klaim hukum off-chain, penilaian pihak ketiga, dan hak penagihan (recourse). Ini adalah kategori yang saat ini tumbuh paling cepat, dan satu-satunya yang memiliki jawaban kredibel terhadap masalah seleksi negatif yang telah lama dihadapi oleh kredit on-chain.

Label "kredit berbasis aset" ini telah tumbuh di on-chain, sebagian besar dalam bentuk bungkus. Saat ini di on-chain sebagian besar adalah ekuitas dana yang di-tokenisasi: dana memegang pinjaman, token mewakili saham dana, struktur dana menentukan apakah masalah seleksi negatif benar-benar terpecahkan. Dalam kebanyakan kasus, lapisan protokol hanya meneruskan risiko yang dibangun oleh sponsor dana.

Kredit berbasis aset adalah kategori kredit on-chain yang tumbuh paling cepat, tetapi cara pertumbuhannya saat ini—dengan bungkus dana tokenisasi—sebenarnya tidak memecahkan masalah. Bungkus dana mewarisi struktur sponsor. Apa yang kami lakukan adalah memecahkan masalah di lapisan kontrak pintar: penilaian, struktur, dan penagihan dikodekan ke dalam vault itu sendiri, bukan diwarisi dari manajer dana off-chain.

Di Mana Sebenarnya Pertumbuhannya

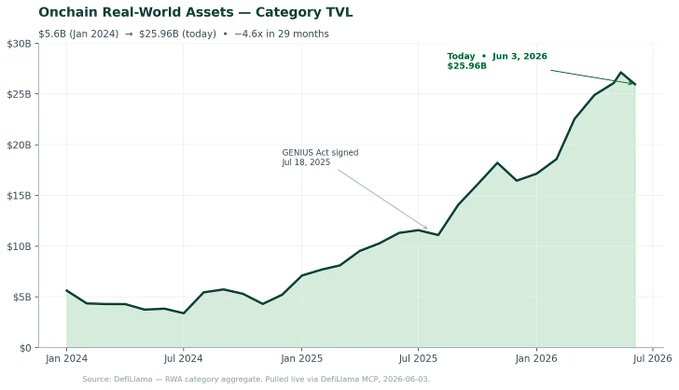

Kategori aset dunia nyata (RWA) on-chain, tumbuh dari $5.6 miliar pada awal 2024 menjadi $259.6 miliar pada 3 Juni 2026. Ini merupakan ekspansi sekitar 4.6x dalam 29 bulan, hampir seluruhnya terkonsentrasi dalam 12 bulan terakhir. Penurunan setelah puncak Mei relatif kecil terhadap keseluruhan lintasan, konsisten dengan volatilitas kategori normal.

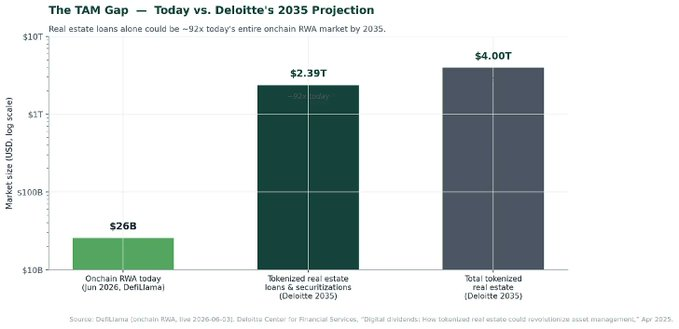

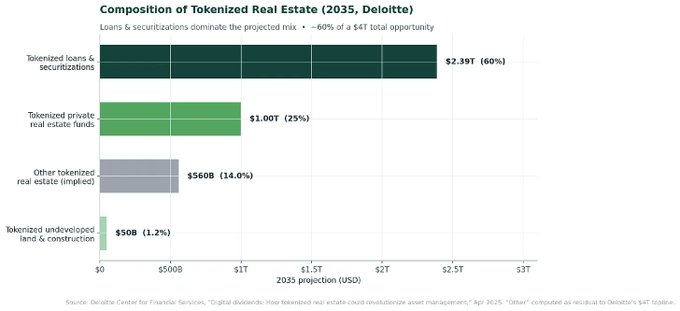

Perlu dilihat pertumbuhan ini dalam konteksnya. Bahkan dengan ekspansi 4.6x dalam 29 bulan, seluruh pasar RWA on-chain saat ini masih sangat kecil dibandingkan dengan skala yang dipandang mungkin dicapai oleh kategori ini. Proyeksi Deloitte April 2025 menunjukkan bahwa pada tahun 2035, real estat yang di-tokenisasi saja akan mencapai $4 triliun, dengan pinjaman dan sekuritisasi yang di-tokenisasi sebagai subbagian terbesar, mencapai $2.39 triliun.

Komposisi lebih penting daripada judulnya. Gelombang pertama adalah Surat Utang Negara AS yang di-tokenisasi: BUIDL BlackRock, BENJI Franklin Templeton, Ondo, Superstate, sekarang ditambah MONY JP Morgan dan produk pesaing dari BNY Mellon. Ini pada dasarnya adalah reksa dana pasar uang dengan bungkus blockchain. Mereka membuktikan bahwa institusi dapat dan bersedia melakukan kustodian di on-chain, tetapi mereka tidak memecahkan masalah kredit, hanya memindahkan produk yang sudah ada.

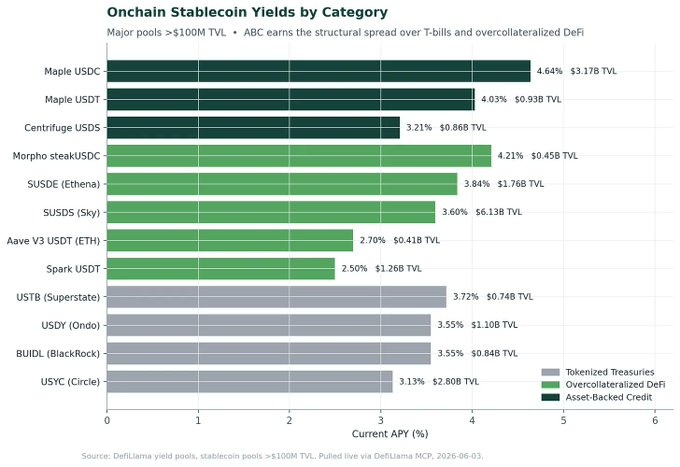

Gelombang kedua yang kita alami saat ini adalah kredit swasta yang di-tokenisasi. Kredit swasta on-chain tumbuh sekitar 180% year-on-year, dan sekarang menjadi bagian RWA non-stablecoin terbesar. Maple Finance memiliki $3.17 miliar di vault peminjaman USDC-nya dan sekitar $926 juta di vault USDT, dengan total deposit stablecoin gabungan sekitar $4.1 miliar. Centrifuge telah melampaui $1.38 miliar TVL. Pendatang baru terus bermunculan, termasuk vault USDS Centrifuge sekitar $865 juta.

Ini adalah dana kredit dengan saluran on-chain. Peminjam melalui KYC, pinjaman dilengkapi dokumen hukum off-chain, penilaian pihak ketiga dilakukan oleh manusia yang memiliki komite kredit, dan penagihan dilakukan di pengadilan seperti dana kredit swasta lainnya. Kontribusi blockchain adalah distribusi, transparansi pembungkusan, dan lapisan penahanan (containment) regulasi yang semakin meningkat.

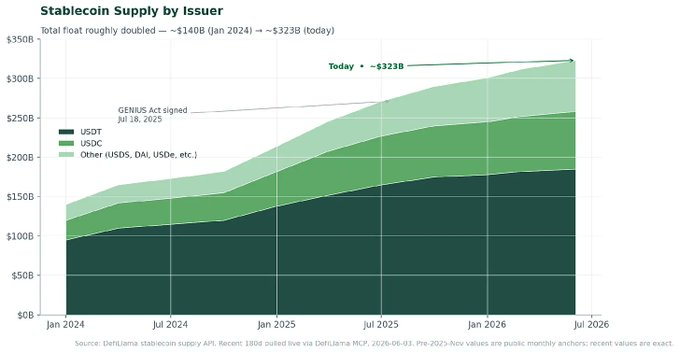

Stablecoin adalah sisi permintaan, dan mereka tumbuh lebih cepat.

Total pasokan stablecoin hari ini telah mencapai sekitar $3.230 triliun. USDT sekitar $1.9 triliun. USDC sekitar $730 miliar. Stablecoin berpenghasilan (yield-bearing) dan yang didukung kripto lainnya (USDS, DAI, USDe, dll.) menambah sekitar $650 miliar lagi. Total dana mengambang yang mencari yield on-chain yang sesuai aturan, menurut penilaian kami, jauh melebihi $2.5 triliun, dan tumbuh dengan persentase tinggi satu digit per bulan. Masalahnya bukan lagi apakah ada modal on-chain yang menginginkan yield, tetapi apa yang diizinkan dilakukan oleh modal ini.

Apa Sebenarnya Kredit Berbasis Aset Itu, dan Mengapa Itu Berhasil

Ketika kami mengatakan kredit berbasis aset, kami merujuk pada sesuatu yang spesifik. Suatu pinjaman didukung aset ketika (a) peminjam menyetorkan jaminan dunia nyata yang dapat diidentifikasi, (b) pemberi pinjaman memiliki kepentingan jaminan (security interest) yang sempurna atas jaminan tersebut, (c) penagihan tidak memerlukan kerja sama peminjam, (d) rasio pinjaman terhadap nilai (LTV), struktur jangka waktu, dan air terjun (waterfall) penagihan dicatat dalam instrumen hukum, dan tetap berlaku saat terjadi wanprestasi. Dalam kredit swasta tradisional, ini biasa saja. Dalam kredit on-chain, ini adalah satu-satunya fitur yang membedakan struktur yang efektif dan yang gagal.

Jenis jaminan yang efektif dalam kredit berbasis aset memiliki tiga sifat: mereka dapat diidentifikasi (tidak dicampur), memiliki pasar sekunder aktif untuk likuidasi, dan proses gadai (lien process) dipahami dengan baik dalam yurisdiksi peminjam. Contohnya termasuk: piutang dagang, pembiayaan peralatan, pinjaman jembatan (bridge loan) berbasis real estat, anjak piutang (factoring), pembiayaan konsumen terstruktur. Contoh yang tidak berfungsi (atau hanya berfungsi dengan spread yang lebih lebar) termasuk: arus kas masa depan bisnis operasional tanpa aset spesifik yang dijaminkan, kekayaan intelektual tak berwujud, ekuitas ekuitas swasta yang tidak likuid. Disiplinnya adalah jaminan dulu, peminjam kemudian.

Pinjaman berbasis real estat patut mendapat perhatian khusus karena merupakan bagian terbesar yang diproyeksikan dalam seluruh peluang tokenisasi. Rincian Deloitte jelas tentang hal ini: Pada tahun 2035, pinjaman dan sekuritisasi yang di-tokenisasi diproyeksikan mendominasi portofolio real estat yang di-tokenisasi, kira-kira tiga kali lipat ukuran dana real estat pribadi yang di-tokenisasi, dan jauh melampaui ekuitas yang di-tokenisasi untuk proyek yang belum dikembangkan atau sedang dalam pembangunan.

Spread diperoleh dari pekerjaan yang dilakukan sebelum penerapan. Setiap pinjaman melalui penilaian kredit, menetapkan harga probabilitas gagal bayar, kerugian akibat gagal bayar, dan proses penagihan. Setiap pinjaman memiliki dokumentasi perjanjian (covenants), kewajiban pelaporan, dan peristiwa pemicu. Setiap pool memiliki kurator atau mitra penilaian yang memiliki kepentingan reputasi dan finansial. Setiap vault memiliki air terjun yang jelas: siapa yang dibayar pertama ketika aset dilikuidasi, apa yang memicu pembekuan pool, bagaimana kerugian dialokasikan. Mekanismenya yang melakukan pekerjaan; pemasaran tidak melakukan apa-apa.

Ini juga alasan mengapa spread bertahan. Sementara Surat Utang Negara yang di-tokenisasi berkumpul di sekitar 3.5%, dan DeFi yang dilebihkan jaminannya berkumpul antara 2.5% hingga 4.2%, pool ABC yang terstruktur dengan baik secara konsisten berada di kisaran 4-5%, dengan kapasitas puluhan miliar dolar. Premi ini adalah kompensasi untuk pekerjaan kredit yang harus diselesaikan oleh ahli. Lapisan protokol tidak melakukan pekerjaan ini, ia dibangun untuk memungkinkan ahli eksternal mengkurasiinya.

Masalah Seleksi Negatif, dan Mengapa Sebagian Besar Kredit On-Chain Belum Memecahkannya

Siapa pun yang pernah bekerja di kredit swasta tahu bahwa peminjam yang memilih sendiri untuk masuk ke produk Anda hampir dapat memberi tahu segalanya. Modal termurah mengalir ke peminjam terkuat. Kredit yang akhirnya Anda dapatkan adalah kredit yang ditolak oleh semua orang di awal tumpukan. Inilah masalah seleksi negatif, dan satu-satunya masalah yang benar-benar penting dalam kredit swasta.

Kredit on-chain dalam bentuknya yang permisif, secara historis membalikkan solusi untuk masalah ini. Protokol awal menyediakan modal ke dompet anonim yang bersedia membayar suku bunga tertinggi. Tidak ada identitas. Tidak ada hak penagihan (recourse). Tidak ada lapisan penilaian selain statistik pool. Periode tekanan tahun 2022 membuat konsekuensinya jelas: pool yang memasarkan diri sebagai "tingkat institusional" menemukan bahwa peminjam mereka memiliki korelasi, tidak diungkapkan, dan dalam beberapa kasus bahkan bangkrut. Penagihan pinjaman yang gagal bayar praktis nol, karena pinjamannya tidak dijamin, dan yurisdiksi tidak jelas.

Versi yang efektif—pool yang diizinkan dengan KYC, dokumentasi off-chain, kurator khusus, dan lapisan penilaian nyata—sekarang adalah struktur dominan di pasar kredit on-chain yang bertahan. Pemimpin pasar on-chain semuanya menyatu pada jawaban yang pada dasarnya sama: pekerjaan kredit terjadi di off-chain, pool mengkodekan hasilnya. Ini adalah peningkatan yang signifikan dari pinjaman tanpa jaminan yang diizinkan. Tetapi ini bukan akhir dari ruang desain.

Ada poin kunci di sini yang belum diinternalisasi oleh pasar saat ini: ketika kredit berbasis aset berada dalam bungkus dana, dan dana menentukan underwriting, penagihan, dan air terjun, masalah seleksi negatif naik satu tingkat. Jika manajer dana memiliki ketidaksesuaian insentif, eksposur leverage, atau penilaian yang kurang, maka vault on-chain hanyalah cara yang lebih transparan untuk menyampaikan risiko buruk.

Titik Balik Regulasi: GENIUS, CLARITY, dan Masalah Yield

Jika struktur pasar adalah alasan pertama kita membangun sekarang, regulasi AS adalah alasan kedua, dan dalam dua belas bulan terakhir, itu telah berubah dengan cara yang masih dikejar oleh sebagian besar operator.

RUU GENIUS, sebagai kerangka kerja stablecoin federal pertama, ditandatangani menjadi undang-undang pada 18 Juli 2025. Ini membangun sistem federal untuk penerbit stablecoin pembayaran, mensyaratkan cadangan 1:1, dan yang paling penting bagi teori kami, melarang penerbit stablecoin membayar bunga atau yield dalam bentuk apa pun langsung kepada pemegang. OCC mengeluarkan aturan pelaksanaan yang diusulkan pada 25 Februari 2026. Batas waktu statutori untuk peraturan akhir adalah 18 Juli 2026. Rezim operasional lengkap diperkirakan akan beroperasi selambat-lambatnya Januari 2027.

RUU GENIUS meninggalkan celah: ini melarang penerbit membayar yield, tetapi tidak sepenuhnya menangani masalah yield yang dibayarkan oleh bursa atau platform afiliasi pada saldo stablecoin. RUU Pasar Aset Digital CLARITY, yang sedang berjalan di Senat dan telah disetujui DPR, mengisi kekosongan ini. Rancangan terbaru melarang penawaran yield pada saldo stablecoin, baik langsung maupun tidak langsung. Makalah Gedung Putih April 2026, "Dampak Larangan Yield Stablecoin pada Pinjaman Bank," dengan jelas menguraikan logika kebijakan: Washington ingin stablecoin menjadi saluran pembayaran, bukan pengganti deposito, dan ingin yield mengalir melalui produk investasi yang jelas didefinisikan, bukan melalui stablecoin itu sendiri.

Ini adalah jendela regulasi yang salah harga oleh sebagian besar pasar. Himpunan produk yang dapat secara legal menawarkan yield pada dolar on-chain sedang dipersempit dengan jelas. Himpunan struktur yang dapat bertahan (dana terdaftar, vault peminjaman dengan pengungkapan yang tepat, produk kredit yang di-tokenisasi) secara implisit ditingkatkan. Dua belas bulan ke depan akan menjadi peristiwa klasifikasi.

Vault Adalah Arsitektur yang Penting

Jika penerbit stablecoin tidak dapat membayar yield, dan bursa juga tidak dapat membayar yield pada saldo stablecoin, maka satu-satunya cara legal untuk mengubah dolar on-chain menjadi pendapatan adalah melalui produk investasi yang terpisah, dapat diidentifikasi. Di on-chain, produk itu adalah vault. ERC-4626 dan iterasi berikutnya telah menjadi standar de facto untuk posisi berpenghasilan (yield-bearing) yang di-tokenisasi, dan vault sekarang adalah landasan (chassis) untuk hampir semua produk kredit on-chain yang sesuai aturan di pasar AS.

Dalam pinjaman berbasis aset tradisional, pembungkusan adalah sampingan. Anda mengumpulkan komitmen LP, menarik ke dana, menerapkan ke pinjaman, mendistribusikan.

Di on-chain, vault melakukan pekerjaan jauh lebih banyak daripada rekan TradFi-nya. Vault secara bersamaan adalah mekanisme penerbitan (mencetak saham yang mewakili klaim pinjaman dasar), mekanisme pengungkapan (akuntansinya dapat diverifikasi secara publik), mekanisme distribusi (siapa pun yang memiliki dompet dapat berinteraksi dengan izin), mekanisme penagihan (air terjun dan peristiwa pemicu dikodekan), dan semakin menjadi wadah penahanan regulasi (izin dapat diberlakukan untuk KYC, ambang batas investor yang memenuhi syarat, dan batasan yurisdiksi dengan cara yang tidak dapat dilakukan stablecoin). Ketika yield dilarang di lapisan stablecoin, lapisan vault menjadi tempat yield yang sesuai aturan, diatur, dan transparan disampaikan.

Inilah sebabnya kami percaya desain vault on-chain, izinnya, akuntansinya, standar pengungkapannya, postur kepatuhannya, dan yang paling penting, cara ia mengkodekan pekerjaan kredit, akan menjadi pilihan arsitektur terpenting dalam pasar ini selama delapan belas bulan ke depan. Dalam ABC tradisional, Anda dapat memiliki bungkus dana yang biasa-biasa saja dan pekerjaan kredit yang luar biasa, dan masih menghasilkan produk yang sangat baik. Di on-chain, di dunia pasca GENIUS/CLARITY, vault yang dirancang dengan buruk akan menjadi kewajiban regulasi. Vault yang hanya merupakan ekuitas dana yang di-tokenisasi hanya memposisikan ulang masalah seleksi negatif, bukan memecahkannya.

Posisi Kami

Kami berfokus pada kredit berbasis aset karena ini adalah satu-satunya kategori kredit on-chain yang memiliki jawaban struktural yang dapat dipertahankan terhadap seleksi negatif, dan datanya dengan jelas menunjukkan sisi permintaan.

Kami mengambil pendekatan kepatuhan-terlebih dahulu (compliance-first) terhadap AS karena kami percaya kerangka regulasi AS pasca GENIUS dan pasca CLARITY akan mendefinisikan standar bagaimana yield on-chain global disampaikan. Biaya untuk menambal kepatuhan ke struktur yang tidak sesuai aturan jauh lebih tinggi daripada biaya merancangnya dari hari pertama.

Kami melihat lapisan vault sebagai masalah desain tingkat pertama, bukan latihan pembungkusan, karena kami percaya arsitektur adalah tempat kompleksitas regulasi, teknologi, dan operasional akan berlipat ganda dalam delapan belas bulan ke depan. Kami tidak tertarik menjadi sekadar ekuitas dana tokenisasi lainnya. Kami tertarik untuk mengkodekan penilaian, struktur, dan penagihan ke dalam vault itu sendiri di lapisan protokol, dengan cara yang tidak dimiliki oleh produk generasi saat ini.

Dua Belas Bulan Ke Depan

Pada Juli 2026, aturan akhir RUU GENIUS OCC akan berlaku. Pada akhir 2026, kerangka RUU CLARITY kemungkinan besar telah diberlakukan atau mendekati pemberlakuan. Pada Januari 2027, rezim stablecoin pembayaran lengkap akan beroperasi. Di suatu tempat dalam jendela itu, generasi produk berpenghasilan yang dirancang untuk lingkungan pra-regulasi 2025 perlu dipensiunkan, dan generasi produk yang dirancang untuk lingkungan pasca CLARITY perlu siap.

Basis modal on-chain sudah ada. Dana mengambang stablecoin telah mencapai sekitar $3.230 triliun. Permintaan kredit on-chain tumbuh dengan angka tiga digit. Kerangka regulasi sedang diselesaikan, dan dengan peringatan yang tepat, bergerak ke arah yang menguntungkan kredit berbasis aset yang terstruktur dengan baik, patuh, berbasis di AS, dan berbasis vault.