Sumber: Wall Street News

Trading momentum teknologi sedang mengalami keruntuhan paling dramatis sepanjang sejarah. Dalam waktu singkat hanya 17 hari perdagangan, faktor momentum teknologi (TMT MoMo) di pasar saham AS telah turun 40% dari puncaknya, mencatatkan rekor penarikan tercepat dan terdalam dalam sejarah, dampaknya menyebar luas mulai dari semikonduktor, hedge fund hingga pasar kredit.

Mitra Goldman Sachs, Kepala Bisnis Hedge Fund EMEA, Mark Wilson, minggu ini melakukan tinjauan sistematis terhadap "rotasi brutal" ini, mencatat bahwa gelombang penjualan ini secara kecepatan dan kedalaman termasuk langka dalam sejarah, tetapi akar penyebabnya lebih banyak berasal dari faktor-faktor non-fundamental seperti kepadatan posisi, konsentrasi leverage, bukan karena penurunan substansial ekonomi atau laba perusahaan. Ia menyatakan, proses likuidasi faktor momentum "mendekati akhir", tetapi dalam jangka pendek kurang katalis untuk pembalikan segera.

Perlu diperhatikan, keruntuhan momentum ini terjadi di tengah latar belakang fundamental makro dan perusahaan yang secara keseluruhan stabil—perbankan AS melaporkan pertumbuhan pinjaman perusahaan tahunan sebesar 17%, TSMC merevisi panduan pertumbuhan pendapatan 2026 menjadi di atas 40%, data inflasi juga lebih rendah dari perkiraan. Kontradiksi antara fundamental ini dengan perilaku harga pasar, merupakan kontradiksi inti pasar saat ini.

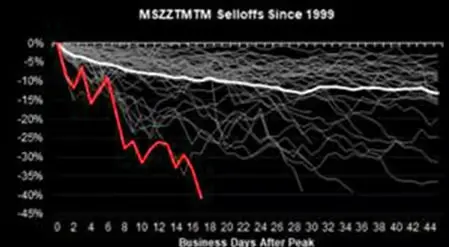

Faktor Momentum Teknologi Hadapi Penjualan Terhebat Sejarah, Kecepatan & Kedalaman Penarikan Lampaui Median

Menurut data tim strategi kuantitatif dan derivatif Morgan Stanley (MS QDS), penarikan faktor momentum ini telah berlangsung 17 hari perdagangan, penurunan dari puncak ke lembah mencapai 28%. Sebagai perbandingan, sejak 1999, median penarikan faktor momentum dalam sejarah adalah 22%, dengan durasi rata-rata 33 hari perdagangan.

Ini berarti penurunan kali ini baik dalam kecepatan maupun kedalaman telah melampaui level median historis, merupakan yang terparah sejak penarikan 29% dari Desember 2022 hingga Februari 2023.

Situasi sektor teknologi lebih ekstrem. Faktor momentum TMT (TMT MoMo) telah turun 40% dari puncaknya, menurut data MS QDS, ini adalah penjualan tercepat dan terdalam yang pernah terjadi untuk faktor momentum teknologi.

Dari berbagai subsektor, indeks harga saham Korea (Kospi) turun 27% dari puncak, saham penerima manfaat teknologi AI AS turun 25%, saham chip memori global turun 36%, semikonduktor Eropa turun 23%. Di antaranya, saham chip memori menyumbang sekitar dua pertiga dari total penurunan, sementara saham penerima manfaat AI yang lebih luas turun sekitar 24% dari titik tertinggi.

Volatilitas Rendah di Permukaan, Intensitas Tinggi di Dalam, Struktur Risiko Pasar Runtuh

Penurunan harga hanyalah fenomena permukaan dari gejolak ini, perubahan struktur risiko internal pasar juga patut diperhatikan.

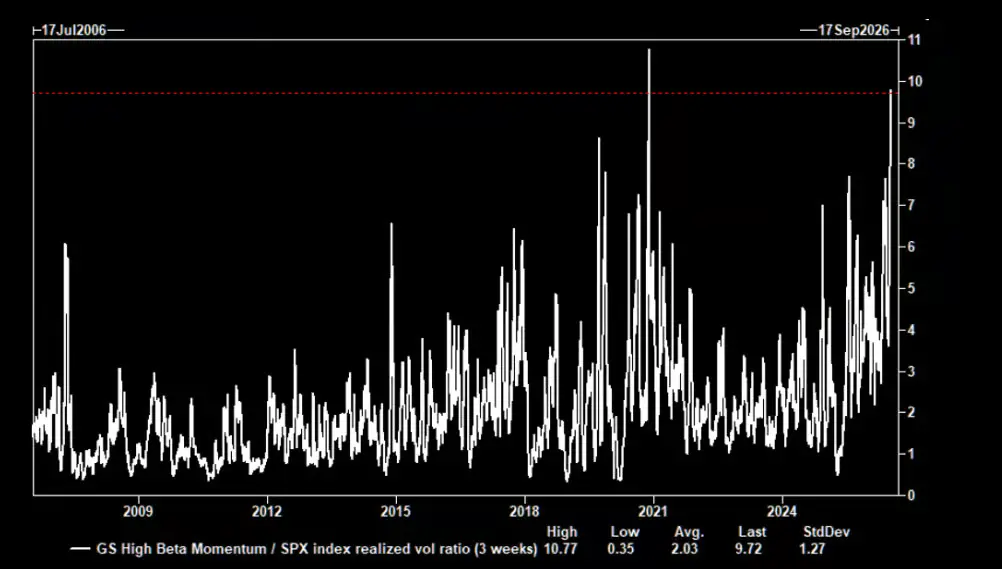

Menurut data meja perdagangan volatilitas Goldman Sachs, volatilitas portofolio momentum beta tinggi Goldman Sachs (GSPRHIMO) saat ini sekitar 10 kali volatilitas indeks S&P 500. Dalam retrospeksi sejarah 20 tahun terakhir, situasi dengan rasio volatilitas yang begitu timpang hanya dapat dibandingkan dengan periode dampak pandemi November 2020.

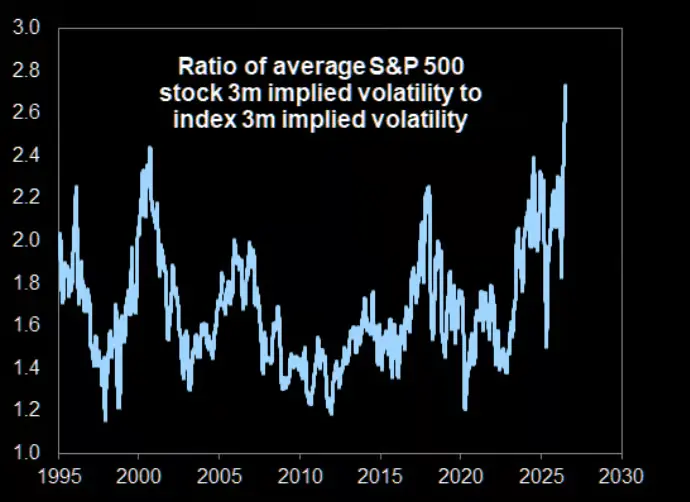

Sementara itu, celah antara volatilitas saham individual dengan volatilitas indeks telah melebar ke level ekstrem sejarah. Data Goldman Sachs menunjukkan, korelasi rata-rata tersirat 3 bulan komponen S&P 500 turun ke level terendah sejarah 0.14 minggu ini, menyebabkan volatilitas indeks S&P 500 tetap rendah, sementara volatilitas tersirat rata-rata saham individual mencapai 40%, 2.8 kali volatilitas tersirat indeks, juga mencatat rekor sejarah.

Posisi Masih Padat, Risiko Belum Tuntas

Meskipun faktor momentum baru-baru ini mengalami penarikan tingkat sejarah, eksposur bersih hedge fund terhadapnya dalam perspektif jangka panjang masih tinggi. Data JPMorgan menunjukkan, kombinasi level posisi saat ini dengan besarnya penarikan, membuat faktor momentum terus dianggap sebagai salah satu risiko inti pasar yang paling patut diwaspadai.

Sementara itu, faktor momentum beta tinggi Goldman Sachs telah turun 33% dari titik tertinggi Juni, keuntungan year-to-date merosot dari 60% menjadi hanya 12%, Mark Wilson juga mencatat hal ini.

Ia mengutip tanda deleverage di pasar Korea sebagai bukti: dilaporkan, sekitar 1 dari setiap 30 orang dewasa Korea mengalami likuidasi paksa akun margin saham mereka minggu ini, menunjukkan proses deleverage telah berlangsung cukup signifikan.

Fundamental Baik-baik Saja, Risiko Ada pada Posisi & Struktur

Keunikan keruntuhan momentum kali ini terletak pada latar belakangnya, yakni terjadi di tengah fundamental perusahaan dan data makro yang umumnya positif.

Mark Wilson mencatat, laporan keuangan perbankan AS minggu ini menunjukkan "interpretasi positif yang tak terbantahkan" terhadap kondisi ekonomi: pinjaman perusahaan tumbuh 17% year-on-year, catatan sejarah, mencakup semua sektor ekonomi; pelacakan belanja konsumen AS tumbuh di tingkat menengah satu digit, konsumsi kartu kredit naik 6%; lini bisnis terkait investment banking gabungan tumbuh lebih dari 40%; return on tangible common equity bank-bank besar mencapai 19%, tertinggi pasca krisis keuangan.

Pada tingkat pengeluaran modal teknologi, TSMC merevisi panduan pertumbuhan pendapatan 2026 menjadi di atas 40% (berdasarkan basis pendapatan lebih dari $1.5 triliun), laporan keuangan ASML memicu ekspektasi pasar akan revisi laba per saham naik 15% hingga 30% dalam satu hingga tiga tahun ke depan.

Namun, harga saham kedua perusahaan turun setelah pengumuman kinerja, menunjukkan pola khas "good news is bad news". Sebaliknya, IBM karena penundaan kontrak besar dan bisnis konsultasi di bawah ekspektasi, harga sahamnya mengalami penurunan satu hari terbesar dalam lebih dari 20 tahun.

Mark Wilson menekankan, penjualan ini "sulit menemukan sinyal jelas di tingkat fundamental", lebih mencerminkan faktor-faktor struktural seperti posisi, leverage, kepadatan, dan konsentrasi.

Rotasi Mendekati Akhir, tapi Katalis Pembalikan Masih Ditunggu

Mark Wilson menyatakan, ia cenderung berpikir proses likuidasi faktor momentum sudah mendekati akhir, tetapi sekaligus mencatat, dalam jangka pendek kurang katalis musim panas yang dapat segera mendorong pembalikan pasar.

Ia juga mengisyaratkan, seiring dengan peningkatan efisiensi dan kemampuan implementasi komersial, arah pemimpin baru pasar akan perlahan muncul, luas pasar juga akan berkembang—indeks transportasi Dow Jones kembali menembus titik tertinggi minggu ini, merupakan salah satu contoh.

Namun, ia juga memperingatkan, turunan kedua pertumbuhan laba (yaitu perlambatan pertumbuhan) akan menjadi semakin penting setelah pasar mencerna laporan kuartal kedua dan memasuki musim panas, sementara berbagai indikator valuasi saat ini menunjukkan valuasi sektor teknologi masih relatif tinggi.

Selain itu, korelasi antar aset tradisional dan di dalam aset sedang mengalami keretakan yang tidak biasa, misalnya korelasi 3 bulan emas dan minyak mentah turun ke level ekstrem berlawanan dalam sejarah 35 tahun, ini semakin meningkatkan kesulitan manajemen risiko dan konstruksi portofolio investasi.