Penulis: Ba Xiao Ling, Saluran Wu Xiaobo

Sebenarnya tidak terlalu mengejutkan, hanya tinggal selangkah lagi.

Setelah ekspektasi "Yuan akan segera menembus 7" berkeliaran selama hampir sebulan, analis dari Goldman Sachs memberikan assist kunci.

Baru-baru ini, Goldman Sachs merilis "Prospek Pasar Saham Global 2026", dan ketika menyebut Yuan, menurut model nilai tukar keseimbangan dinamis mereka (GSDEER), Goldman Sachs menghitung nilai wajar Yuan, menunjukkan bahwa Yuan terdepresiasi hampir 30% terhadap Dolar AS.

Namun, slogan lebih menarik daripada angka, laporan tersebut menyatakan:

Tingkat undervalue Yuan terhadap Dolar AS setara dengan pertengahan tahun 2000-an.

Pada tahun 2000, nilai tukar rata-rata tahunan Dolar AS terhadap Yuan sekitar 8.28, kemudian, Yuan memasuki siklus apresiasi yang berlangsung hampir sepuluh tahun, naik menjadi sekitar 6.1 terhadap Dolar AS.

Perhitungan Goldman Sachs memberikan pasar lebih banyak keyakinan "bullish", membuat Yuan lepas pantai yang sudah berada di jalur apresiasi, mulai melesat tiba-tiba.

Pada pagi hari 25 Desember, nilai tukar Dolar AS terhadap Yuan lepas pantai dengan cepat menembus level 7.0, mencapai level tertinggi dalam 15 bulan terakhir, dan secara resmi kembali memasuki "Era 6".

Tren Dolar AS/Yuan 2005—2025

Sumber: CnYES

Sementara itu, nilai tukar Yuan onshore menyentuh 7.0053, hanya selangkah lagi dari "menembus 7". Harga tengah Yuan terhadap Dolar AS yang diumumkan oleh Pusat Perdagangan Valuta Asing China juga disesuaikan naik 79 basis points. Kini, dengan "sepatu bot" telah mendarat, kita akhirnya bisa mengajukan pertanyaan-pertanyaan ini:

Mengapa Yuan bisa menunjukkan performa independen di tahun 2025? Ketika nilai tukar memasuki era "angka 6", apa artinya perubahan bagi operasional perusahaan dan alokasi aset pribadi kita?

"Menembus 7", Jangka Pendek atau Panjang?

Melihat sepanjang tahun, pergerakan nilai tukar Yuan sangat tidak biasa.

Pada bulan April tahun ini, nilai tukar Yuan menyentuh titik terendah 7.429, pasar masih mengkhawatirkan risiko depresiasi Yuan, tidak disangka mendekati akhir tahun, tren nilai tukar Yuan justru berbalik.

Ini dipengaruhi oleh waktu yang tepat.

Biasanya, mendekati akhir tahun, perusahaan ekspor domestik perlu menyelesaikan pembayaran dengan pemasok, menukar Dolar AS yang diperoleh selama setahun menjadi Yuan, untuk "menutup pembukuan" dan membagikan bonus akhir tahun, dll, hal ini memicu kebutuhan penukaran valas yang bersifat musiman.

Ketika semakin banyak orang "membutuhkan" Yuan, mulai akhir November, "harga" Yuan meroket, garis waktunya cocok.

24 Desember, dermaga kontainer ekspor yang sibuk beroperasi

Ditambah lagi, karena Yuan baru-baru ini "mengalami kenaikan yang menggembirakan", perusahaan ekspor yang sebelumnya menimbun Dolar AS untuk menghindari risiko lebih lanjut dan kerugian nilai tukar, muncul perilaku berebut "menukar valas" yang lebih banyak, hal ini semakin mendorong apresiasi Yuan.

Patut disebutkan, kebutuhan gelombang tahun ini jelas lebih besar dari tahun-tahun sebelumnya.

Menurut data yang dirilis oleh Kantor Umum Bea Cukai, dalam 11 bulan pertama tahun ini, perdagangan barang China tetap tumbuh, nilai total impor dan ekspor mencapai 41,21 triliun Yuan, meningkat 3,6% secara year-on-year. Dalam 11 bulan pertama, surplus perdagangan China untuk pertama kalinya melebihi 1 triliun Dolar AS.

Ini berarti sebagian perusahaan ekspor memiliki pendapatan valas yang lebih banyak dari tahun-tahun sebelumnya.

Wang Qing, Kepala Analis Makro Oriental Jincheng, berpendapat bahwa dengan mendekatnya akhir tahun, kebutuhan perusahaan untuk menukar valas meningkat, juga mendorong penguatan Yuan yang bersifat musiman; terutama setelah Yuan terhadap Dolar AS terus menguat baru-baru ini, kebutuhan penukaran valas yang terakumulasi dari ekspor tinggi sebelumnya mungkin sedang dipercepat pelepasannya.

Namun, Huatai Futures menulis dalam "Laporan Tahunan Valas Huatai Futures: Memasuki Kondisi Terbaik, Yuan Masuk Jalur Apresiasi": Karena pengaruh inverted spread suku bunga China-AS, rasio biaya-manfaat antara penukaran valas dan memegang valas lebih mendekati, strategi penukaran valas perusahaan cenderung terpecah dan seimbang. Oleh karena itu, meskipun "gelombang penukaran valas" akhir tahun ini akan memberikan dukungan marginal secara bertahap bagi Yuan, hal ini tidak构成 faktor dominan yang trend.

Apresiasi Yuan juga memiliki beberapa keuntungan lokasi.

Tahun 2025, The Fed menerapkan tiga kali pemotongan suku bunga, yang langsung menyebabkan melemahnya indeks Dolar AS. Per 25 Desember, indeks Dolar AS tahun ini turun 9,69%, tidak hanya jatuh di bawah level 100, ditutup pada 97,97, tetapi juga mencatat penurunan terbesar dalam satu tahun dalam hampir 8 tahun terakhir.

10 Desember, The Fed memotong suku bunga untuk ketiga kalinya

Nilai tukar adalah sebuah "jungkat-jungkit". Ketika Dolar AS melemah, itu berarti mata uang non-Dolar AS termasuk Yuan menguat, Yuan mencapai "apresiasi pasif".

Bantuan lain adalah, setelah Trump berkuasa, memulai "perang tarif" global, merusak sistem perdagangan global yang telah berjalan selama bertahun-tahun dan berbasis aturan yang ada.

Ketika arus perdagangan menjadi tidak pasti, biaya penyelesaian perdagangan dan pembiayaan rantai pasok yangdenominated dalam Dolar AS tentu saja meningkat, hal ini semakin menggoyahkan dasar Dolar AS sebagai mata uang penyelesaian perdagangan yang ideal.

Ditambah dengan penutupan pemerintah AS selama 35 hari, penurunan peringkat kredit sovereign AS oleh salah satu dari tiga lembaga pemeringkat, Moody's, modal global mulai mencari safe haven, aset Dolar AS mengalir keluar dari AS dalam skala besar - Yuan serta aset Yuan juga karena itu menyambut "penilaian ulang nilai" mereka sendiri.

Menurut data dari lembaga pemantau arus modal global EPFR Global, selama periode Mei-Oktober 2025, dana saham yang fokus pada investasi saham Hong Kong yang berasal dari luar negeri, secara kumulatif mengalami arus masuk bersih sebesar 67,7 miliar HKD, benar-benar membalikkan tren arus keluar bersih pada periode yang sama tahun 2024.

Apresiasi Yuan, yang lebih penting, adalah faktor manusia.

Pada 11 Desember, Bank Dunia dalam briefing ekonomi China terbaru menaikkan pertumbuhan PDB China sebesar 0,4%, Dana Moneter Internasional IMF menaikkan pertumbuhan PDB China tahun ini sebesar 0,2%, dan memperkirakan akan mencapai 5%.

Dua lembaga internasional secara bersamaan menaikkan ekspektasi ekonomi China, jelas merupakan pengakuan penuh atas operasional ekonomi China saat ini dan potensi perkembangan jangka panjang.

Di antaranya, stabilitas ekspor, memberikan dasar paling fundamental bagi apresiasi nilai tukar Yuan.

Di satu sisi, surplus perdagangan yang memecahkan rekor adalah dasar yang solid untuk nilai tukar Yuan, di sisi lain, kandungan emas ekspor juga meningkat.

Data yang juga berasal dari Kantor Umum Bea Cukai menunjukkan: dalam 11 bulan pertama tahun ini, China mengekspor sirkuit terintegrasi senilai 1,29 triliun Yuan, tumbuh 25,6%; mobil senilai 896,91 miliar Yuan, tumbuh 17,6%. Ini berarti, andalan ekspor telah beralih dari produk padat karya tradisional ke manufaktur high-end seperti pembuatan kapal, sirkuit terintegrasi, kendaraan energi baru.

Kendaraan ekspor yang parkir di pelabuhan

Guan Tao, Kepala Ekonom Global Zhongyin Securities, berpendapat: Peningkatan tingkat diversifikasi pasar ekspor, percepatan transformasi dan upgrading manufaktur domestik, peningkatan daya saing barang ekspor mempengaruhi, ekspor barang China menjaga pertumbuhan yang relatif cepat, memberikan dukungan penting bagi stabil dan naiknya pangsa pasar ekspor China secara global.

Apresiasi Yuan dan Investasi Pribadi

Selanjutnya menjawab pertanyaan yang paling diperhatikan semua orang - Apakah apresiasi Yuan kali ini menguntungkan atau merugikan bagi saham A?

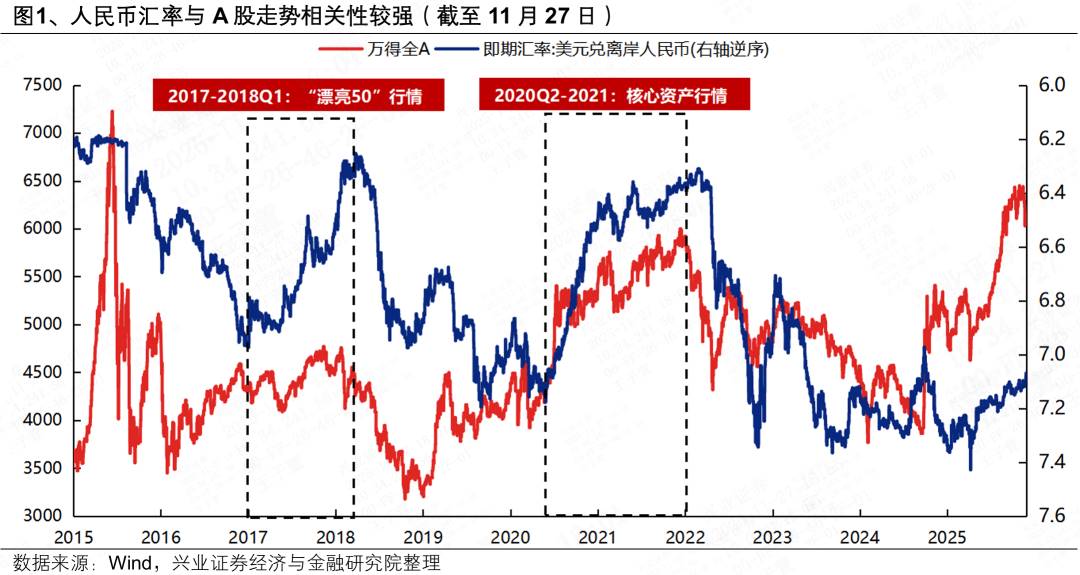

Mengenai pengaruh nilai tukar terhadap pergerakan saham A, telah ada banyak penelitian selama bertahun-tahun, tim strategi Xingzheng Zhang Qiyao berpendapat, setelah reformasi nilai tukar tahun 2015, nilai tukar Yuan dan pergerakan saham A menunjukkan korelasi positif yang signifikan.

Dari grafik korelasi nilai tukar Yuan dan permovement saham A kita juga dapat melihat, sejak 2017, korelasi Yuan dan pergerakan saham A sudah cukup jelas.

Misalnya, dalam "Beautiful 50" kuartal pertama 2017-2018, dalam tren apresiasi Yuan kuartal kedua 2020 hingga 2021, saham A都 berjalan di区间 bull. Yang sesuai dengan itu, adalah modal asing menjadi增量 penting yang mendorong kenaikan pasar saham China.

Selain itu, Goldman Sachs juga pernah melakukan penelitian tentang saham AS, kesimpulannya adalah: Dalam kondisi fundamental tidak terjadi divergensi, kenaikan nilai tukar 0,1 persen poin, maka valuasi saham meningkat 3%-5%.

Tentu, karena mekanisme pengaruh antara nilai tukar dan harga saham cukup kompleks, kita tidak bisa menyatakan bahwa selama Yuan menguat, saham individual dan indeks pasti naik, tetapi berdasarkan penilaian berbagai pihak, apresiasi Yuan kali ini diharapkan dapat merangsang saham A lebih lanjut naik.

Namun, apresiasi Yuan benar-benar akan mempengaruhi industri yang berbeda, dan juga sehingga mempengaruhi harga saham perusahaan terkait yang terdaftar.

Apresiasi Yuan lepas pantai berarti harga barang China yangdenominated dalam mata uang domestik menjadi lebih tinggi di pasar internasional, bagi pembeli asing lebih mahal, secara alami melemahkan daya saing harga, pesanan ekspor mungkin berkurang.

Terutama industri berorientasi ekspor tradisional, seperti rumah tangga, tekstil dan industri lainnya, karena industri ini margin keuntungannya relatif tipis, lebih sensitif terhadap fluktuasi nilai tukar, sehingga dampak pada keuntungan industri ini akan relatif jelas.

Segala sesuatu memiliki dua sisi, apresiasi Yuan juga merupakan berita baik besar bagi industri tertentu. Misalnya, industri yang bergantung pada impor domestik dapat langsung mendapat keuntungan darinya.

Berdasarkan data impor dan ekspor Badan Statistik Nasional, industri "impor bersih" China, termasuk energi, pertanian, material dan bidang lainnya langsung diuntungkan dari apresiasi ini.

Sementara itu, industri dengan utang Dolar AS yang relatif banyak juga diuntungkan dari apresiasi Yuan, misalnya dalam lingkupan Hong Kong Connect, proporsi utang Dolar AS dalam utang jangka pendek dan menengah yang relatif tinggi, seperti internet, pengiriman, penerbangan, utilitas, energi dan industri lainnya.

Selain itu, apresiasi Yuan juga akan mengubah gaya trading investor individu.

Awal tahun, "deposito Dolar AS" dan obligasi Dolar AS sangat火爆, beberapa investor menukar不少 Dolar AS untuk investasi, hasilnya随着 Yuan大幅 apresiasi, deposito Dolar AS menjadi "negatif收益", obligasi Dolar AS meskipun menikmati tingkat pengembalian 5%, setelah memperhitungkan kerugian nilai tukar hanya setara dengan suku bunga deposito berjangka 1 tahun.

Tentu, ada juga yang bertanya, karena sekarang Yuan menguat, bisakah趁着 Yuan menguat, membeli lebih banyak Dolar AS untuk disimpan, untuk digunakan nanti?

Bagi individu, jika用于 belanja lintas batas, mungkin merupakan pilihan yang不错, apresiasi Yuan setara dengan menikmati diskon saat berbelanja di luar negeri, serta saat belanja online menggunakan Dolar AS untuk penyelesaian, pembayaran dengan Yuan juga akan 5%-10% lebih murah dari sebelumnya.

Tetapi jika murni untuk spekulasi,还是 berhati-hati为妙. Karena probabilitas fluktuasi besar nilai tukar Yuan tidak besar,所以 jangan为了 spekulasi而 menukar Yuan menjadi deposito Dolar AS,盲目 mengejar kenaikan dan membunuh penurunan.

Ke Mana Arah Setelah "Menembus 7"?

Perlu diperhatikan, yang kita bicarakan saat ini adalah apresiasi, terutama Yuan hanya menguat terhadap Dolar AS, bukan "menguat secara keseluruhan".

Menurut data dari Pusat Perdagangan Valuta Asing China, dari awal tahun hingga saat ini, nilai tukar Yuan terhadap indeks nilai tukar Yuan CFETS, indeks nilai tukar Yuan keranjang mata uang BIS, serta indeks nilai tukar Yuan keranjang mata uang SDR semuanya mengalami penurunan,其中 dua indeks utama jatuh di bawah 100.

Ketiga indeks ini adalah "laporan nilai rata-rata" yang mengukur nilai komprehensif Yuan terhadap sekeranjang mata uang asing.

Melemahnya indeks, berarti meskipun Yuan terhadap Dolar AS mengalami apresiasi besar, tetapi untuk mata uang negara lain, seperti Poundsterling, Euro dan sekeranjang mata uang asing lainnya, tingkat nilai keseluruhannya sedang turun.

Tetapi ada konsensus di antara institusi termasuk Goldman Sachs bahwa, dengan perkembangan ekonomi China yang berkelanjutan dan pendalaman internasionalisasi Yuan, "apresiasi moderat" Yuan diperkirakan akan menjadi tren besar.

Seperti yang diyakini Yuekai Securities, dalam dua tahun terakhir harga domestik rendah, inflasi luar negeri tinggi, pusat indeks nilai tukar Yuan CFETS bahkan bergeser ke bawah, indeks nilai tukar Yuan memiliki动能补涨. Dan tahun 2026 nilai tukar Yuan terhadap Dolar AS akan tetap保持势头 kuat, "6.8" mungkin merupakan titik kunci.

Menurut ringkasan Bloomberg, para ahli dari enam investment bank besar internasional普遍 percaya, Dolar AS terhadap mata uang utama akan melanjutkan kelemahan, hingga akhir tahun 2026, indeks Dolar AS akan turun sekitar 3% - ini akan membentuk tren Yuan yang terus menguat secara pasif.

Namun,无论 Yuan di masa depan terus menguat还是 ada fluktuasi,都不太可能出现 pergerakan yang terlalu di luar dugaan.

Rapat kerja ekonomi sentral yang diadakan tidak lama ini, telah menekankan selama empat tahun berturut-turut untuk "menjaga nilai tukar Yuan pada tingkat基本稳定 yang wajar dan seimbang".

Selain itu seperti yang dikatakan bank sentral: "Nilai tukar Yuan jangka menengah dan panjang memiliki dasar yang kuat, akan terus坚持 pasar在 pembentukan nilai tukar中 memainkan peran penentu, menjaga elastisitas nilai tukar, memperkuat panduan ekspektasi, mencegah risiko overshooting nilai tukar, menjaga nilai tukar Yuan pada tingkat基本稳定 yang wajar dan seimbang."

Bahkan Goldman Sachs juga menyatakan: "Kami memperkirakan apresiasi Yuan akan bertahap dan terkelola, tetapi即便如此, kami认为 itu仍有望 mengungguli pricing forward."

Bagi investor individu, kita不应该 terpaku pada memprediksi titik nilai tukar yang tepat,而在于 membaca tren, menyesuaikan upgrade industri, menggunakan alat lindung nilai dengan baik,既要把握 peluang yang dibawa oleh apresiasi,也要 mencegah risiko yang dibawa oleh fluktuasi.