Meskipun adopsi kripto meningkat pesat, sentimen investor saat ini lebih menyukai stabilitas daripada risiko. Keinginan untuk pilihan investasi yang aman semakin jelas terlihat, sebagaimana dibuktikan oleh peningkatan penggunaan Tether [USDT] sebagai bentuk mata uang dominan di seluruh pasar.

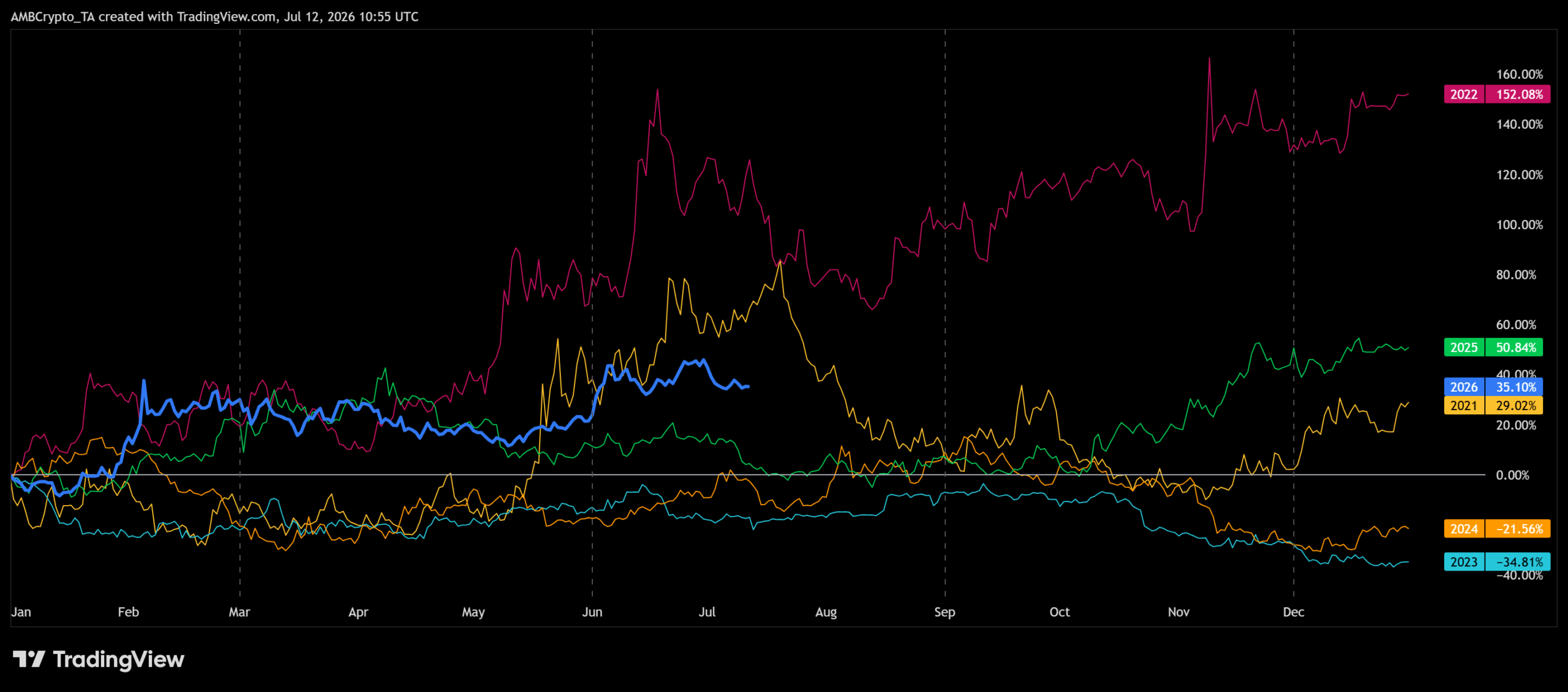

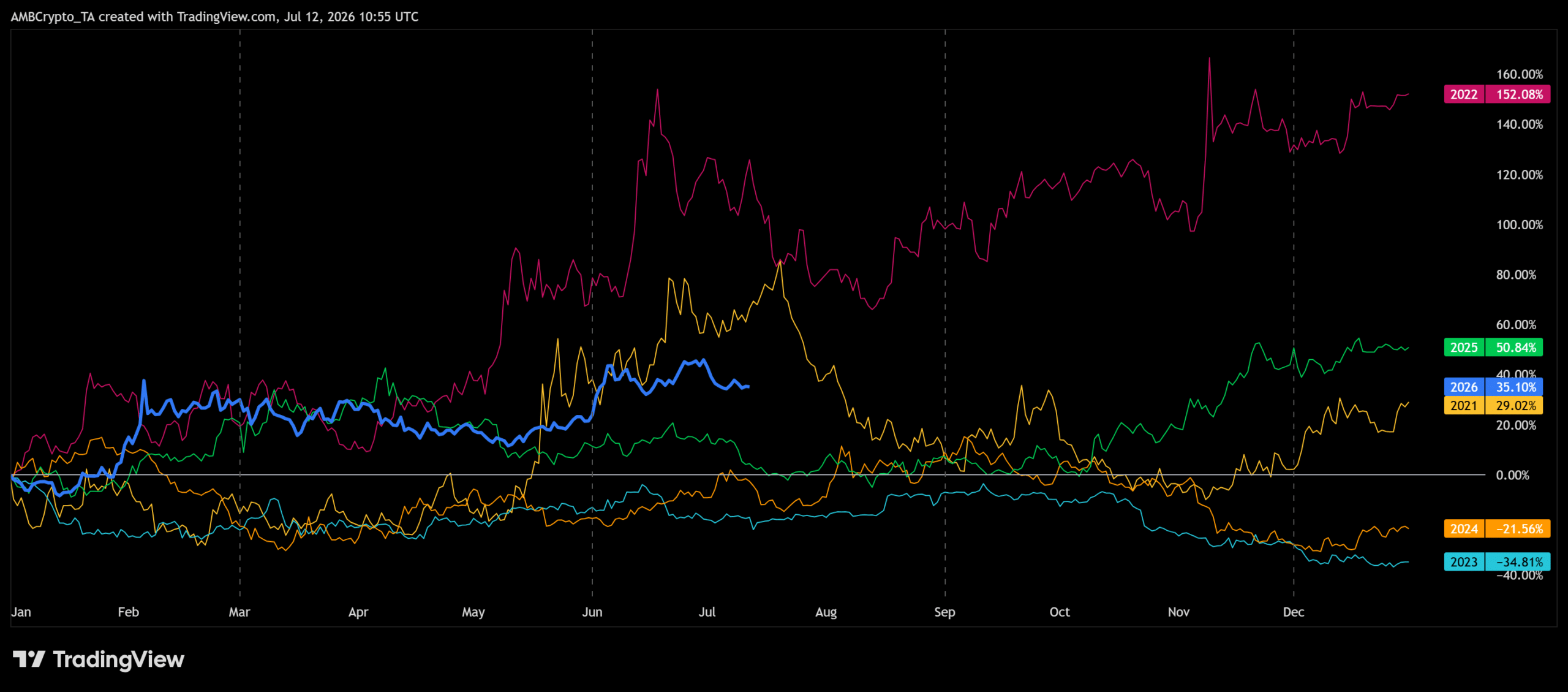

Data musiman menunjukkan penggunaan USDT mencapai 35,1% pada Juli 2026, mengungguli periode yang sama tahun 2021 yang sebesar 29,0%.

Angka itu juga jauh lebih tinggi dibandingkan tahun 2024, di mana penggunaan tetap berada di wilayah negatif.

Pembayaran lintas batas mendorong utilitas stablecoin

Preferensi stablecoin yang terus berkembang itu tidak lagi hanya mencerminkan kehati-hatian. Hal ini semakin mendukung aktivitas ekonomi riil di seluruh jaringan blockchain.

Seiring dengan perusahaan pembayaran global yang memperluas penyelesaian stablecoin, pengguna berinteraksi dengan aset-aset ini jauh lebih sering dibandingkan siklus sebelumnya.

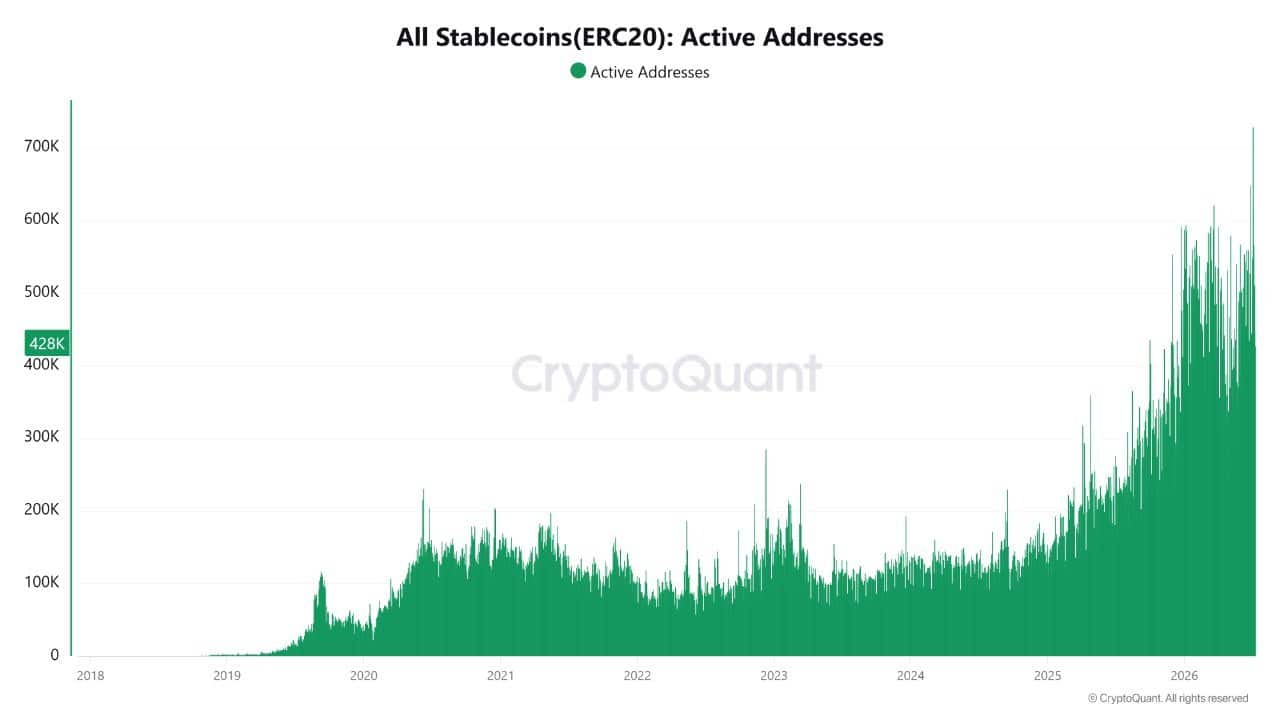

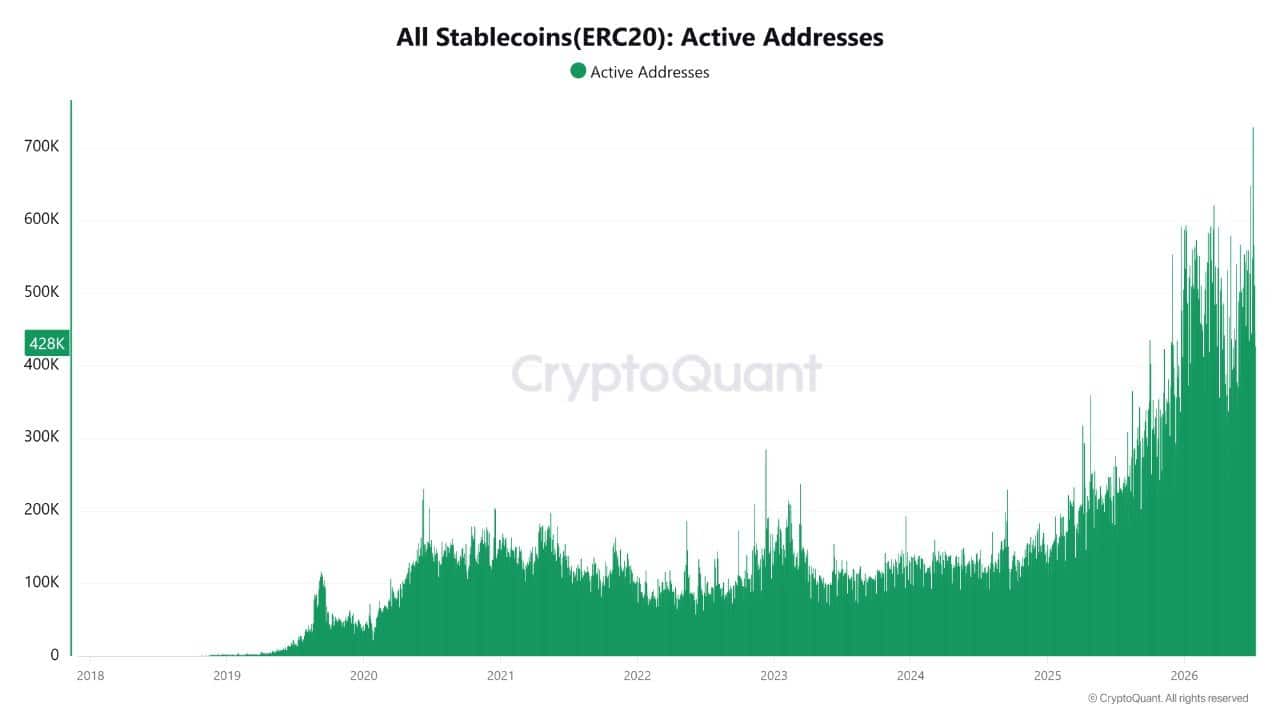

Pergeseran itu jelas terlihat dalam jumlah aktivitas stablecoin ERC-20, yang telah meningkat secara signifikan. Alamat aktif telah meroket, melayang antara 400.000 dan 700.000 setiap hari sejak 2025.

Stablecoin semakin banyak digunakan oleh perusahaan untuk mendukung proses penyelesaian lintas batas dan operasi treasury mereka. Ekspansi ini bertepatan dengan integrasi stablecoin oleh Visa, Mastercard, PayPal, dan Stripe ke dalam infrastruktur pembayaran lintas batas.

Sementara itu, pasar telah berkembang menjadi hampir $312 miliar, memperkuat bahwa permintaan sekarang meluas melampaui peserta asli kripto. Jika adopsi pembayaran semakin cepat, utilitas transaksi bisa muncul sebagai penggerak pertumbuhan utama.

Seiring stablecoin mendapatkan penerimaan yang lebih luas dalam pembayaran global, adopsi korporat mulai memperkuat fondasi jangka panjang blockchain.

Motivasi utama bagi perusahaan untuk mengembangkan produk keuangan yang memanfaatkan stablecoin tidak lagi semata-mata penghematan biaya yang terkait dengan pengurangan biaya penyelesaian.

Namun, investor institusional belum memutar investasi mereka ke Bitcoin [BTC] atau Ethereum [ETH]. Ini menunjukkan preferensi yang berlanjut oleh investor institusional untuk hasil transaksional yang efisien biaya dibandingkan dengan pengembalian spekulatif.

Jika berlanjut, korporasi akan memainkan peran yang semakin penting dalam adopsi blockchain. Hal ini akan dilakukan melalui penyediaan stabilitas melalui utilitas dunia nyata, bukan spekulasi yang digerakkan oleh siklus.

Ringkasan Akhir

- Permintaan USDT semakin mencerminkan utilitas pembayaran bersama dengan posisi defensif investor.

- Adopsi stablecoin terus berkembang seiring integrasi korporat memperkuat utilitas jangka panjang blockchain.