Orisinal | Odaily Planet Daily(@OdailyChina)

Penulis|jk

24 Mei, Haiphong Road, Tsim Sha Tsui, Hong Kong, sunyi sepi hingga terasa asing.

Seminggu sebelumnya, tempat ini masih menjadi "jalan satu atap pembukaan akun" bagi investor Tiongkok daratan, dengan booth sementara sekuritas dan mobil keliling berjejer rapi, dipadati kerumunan orang. Buka akun saham Hong Kong tanpa komisi, bonus saham, dukung IPO, persyaratan bukti alamat dilonggarkan... Untuk menarik klien Tiongkok daratan, sekuritas hampir menurunkan ambang batas hingga ke lantai.

Namun hanya tujuh hari kemudian, pintu tiba-tiba tertutup. Kini, jika klien Tiongkok daratan ingin membuka akun saham Hong Kong, mereka tidak hanya harus menandatangani pernyataan tertulis, berjanji dana berasal dari luar negeri dan tidak pernah memalsukan dokumen, tetapi setelah menandatanganinya, mereka mungkin hanya mendapat jawaban "tidak disetujui".

Semua perubahan dimulai pada 22 Mei. Kombinasi regulasi dari kedua yurisdiksi tersebut langsung berdampak pada jutaan investor Tiongkok daratan yang berinvestasi di pasar luar negeri melalui sekuritas Hong Kong.

Seberapa keras badai regulasi ini? Bagaimana pengalaman nyata penduduk Tiongkok daratan yang saat ini mencoba membuka akun di Hong Kong? Masih ada jalur apa yang mematuhi aturan untuk berinvestasi di aset luar negeri? Odaily Planet Daily menguraikannya satu per satu untuk pembaca.

I. Tangan Tangan Bekerja Sama, Akhiri "Jalur Abu-abu" Investasi Saham Hong Kong-AS

22 Mei, otoritas pengawas Hong Kong dan Tiongkok daratan hampir bersamaan mengambil tindakan, dari selatan dan utara, serangan menjepit dua arah.

Setelah meninjau operasi pembukaan akun dari 12 perusahaan pialang sekuritas, Securities and Futures Commission (SFC) Hong Kong mengeluarkan surat edaran dengan kata-kata yang sangat keras. Dokumen tersebut menyoroti sejumlah kekurangan signifikan: pemeriksaan uji tuntas dokumen pembukaan akun yang tidak memadai, penerimaan dokumen yang mencurigakan atau palsu selama proses pembukaan akun, serta kelemahan nyata dalam mengelola hubungan perwakilan lintas batas dengan perantara luar negeri. SFC bahkan secara tegas menyatakan bahwa akun-akun ini mungkin digunakan untuk transaksi ilegal, dan risiko pencucian uang tidak boleh diabaikan.

Untuk investor Tiongkok daratan, SFC mencantumkan persyaratan "tiga set" tambahan dalam lampiran surat edaran: pembukaan akun baru harus menyerahkan pernyataan tertulis, setoran, penarikan, dan penyelesaian hanya dapat dilakukan melalui rekening bank yang memenuhi syarat yang dibuka atas nama klien itu sendiri. Isi inti dari pernyataan tertulis meliputi: mengkonfirmasi semua dana investasi berasal dari sumber legal di luar Tiongkok daratan, akun tidak pernah ditutup karena menggunakan dokumen mencurigakan, memberitahukan perusahaan sekuritas dalam 7 hari kerja jika ada perubahan, dan menyetujui pengungkapan informasi terkait kepada otoritas penegak hukum dan pengawas.

SFC meminta semua lembaga berlisensi untuk segera melakukan pemeriksaan mandiri, menutup akun yang dibuka melalui dokumen mencurigakan atau palsu, serta akun "tidak aktif" dengan saldo nol atau tidak ada transaksi dalam 12 bulan. Manajemen senior juga secara eksplisit disebutkan, dan mereka yang lalai mematuhi aturan secara serius mungkin menghadapi tindakan pengawasan dan penegakan hukum.

Hampir bersamaan, China Securities Regulatory Commission (CSRC) bersama delapan kementerian dan komisi (Kementerian Industri dan TI, Kementerian Keamanan Publik, Bank Rakyat Tiongkok, Administrasi Pengawasan Pasar, Administrasi Regulasi Keuangan Nasional, Administrasi Siber Nasional, Administrasi Valuta Asing Nasional) secara resmi menerbitkan "Rencana Implementasi Penanganan Komprehensif Kegiatan Lintas Batas Ilegal Sekuritas, Berjangka, dan Dana". Rencana ini menetapkan periode penertiban terpusat 2 tahun, di mana akun yang ada hanya boleh menjual dan menarik dana secara searah, tidak boleh ada penambahan baru, dan mengeluarkan pemberitahuan sanksi administratif sebelumnya untuk tindakan operasi sekuritas ilegal oleh entitas terkait dalam dan luar negeri dari Tiger Brokers, Futu Securities, dan Longbridge Securities. Kombinasi tindakan ini, dalam hal cakupan, kekuatan, dan tekad pelaksanaannya, tergolong langka dalam sejarah regulasi keuangan beberapa tahun terakhir.

Dua dokumen, berasal dari sistem pengawasan yang berbeda, namun mengarah pada masalah yang sama: model sebelumnya di mana banyak investor Tiongkok daratan berinvestasi di saham Hong Kong-AS melalui sekuritas Hong Kong, yang lama beroperasi di area abu-abu hukum, secara resmi dinyatakan berakhir. Pengawasan, kali ini serius.

Tetapi untuk memahami mengapa tindakan kali ini begitu tegas, kita harus melihat kembali dua hingga tiga tahun terakhir, seberapa "lebar" jalur ini sebenarnya.

2023 hingga awal 2025, tren pasar saham Hong Kong dan AS bergantian melesat, peluang IPO baru yang melimpah di Hong Kong muncul, mendorong permintaan pembukaan akun investor Tiongkok daratan melonjak drastis. Saat itu, sekuritas internet yang diwakili oleh Futu, Tiger, dan Longbridge, dengan keunggulan aplikasi berbahasa Mandarin yang lancar, komisi rendah bahkan nol, dan dukungan setoran langsung dengan RMB, secara besar-besaran menembus pengguna Tiongkok daratan. Beberapa platform sekuritas Hong Kong tidak memerlukan bukti alamat, atau tidak melakukan verifikasi alamat substantif, bahkan mengizinkan setoran dengan stablecoin (USDT). Membuka akun, hampir hanya sejauh satu klik.

Sejak 26 Juli 2016, CSRC pernah mengeluarkan peringatan risiko, menyebut Tiger Brokers, Futu Securities, dll., yang menyediakan layanan perdagangan sekuritas luar negeri seperti saham Hong Kong-AS. Akhir 2022, CSRC melaksanakan pekerjaan penertiban khusus terhadap sekuritas luar negeri seperti Tiger dan Futu. Namun, efektivitas penertiban terbatas, akun yang ada masih berfungsi normal, bahkan beberapa platform setelah penertiban terus menerima klien baru Tiongkok daratan melalui berbagai cara adaptasi.

Kali ini pihak resmi tidak lagi memberi kelonggaran. Fokus kebijakan beralih dari membatasi penambahan baru ke menertibkan yang ada, semua ruang gerak sebelumnya telah dengan jelas dikunci oleh regulator.

II. "Pernyataan Tertulis" Di Tangan, Pembukaan Akun Tetap Gagal

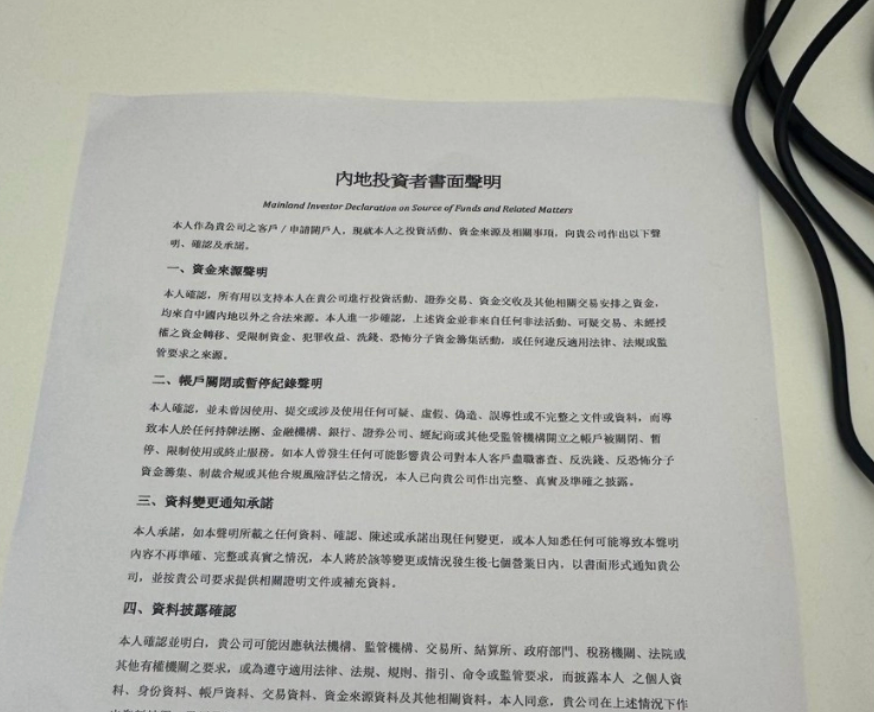

Begitu regulasi baru keluar, orang yang paling cepat bertindak telah membeli tiket dan terbang ke Hong Kong, namun pembukaan akun tidak berjalan lancar. Seminggu terakhir ini, media sosial dipenuhi dengan banyak foto berjudul "Pernyataan Tertulis Investor Tiongkok Daratan", yang berasal dari penduduk Tiongkok daratan yang secara pribadi pergi ke kantor cabang offline sekuritas Hong Kong untuk mencoba membuka akun.

Blogger AB Kuai.Dong menggambarkan pengalaman langsung temannya: ia khusus pergi ke Hong Kong ke kantor cabang uSMART Securities untuk mengajukan pembukaan akun saham AS-Hong Kong, diminta menandatangani 'Pernyataan Tertulis Investor Tiongkok Daratan', setelah mengisi semua dokumen dan menunggu lebih dari satu jam, tetap diberitahu "verifikasi pembukaan akun gagal". Blogger Simon juga mencatat pengalaman serupa, temannya melakukan walk-in untuk buka akun, menandatangani surat pernyataan dan menunggu lebih dari satu jam, akhirnya sama-sama tidak disetujui.

Dari teks pernyataan yang diunggah beberapa akun, isi dokumen sangat sesuai dengan persyaratan lampiran surat edaran SFC, menunjukkan sekuritas telah dengan cepat melaksanakan aturan baru setelah dikeluarkan.

Perlu diperhatikan, menandatangani belum tentu bisa buka akun, menolak tanda tangan pasti tidak bisa buka akun. Blogger Li Zhi memberikan interpretasi yang gamblang: dengan meminta klien menandatangani pernyataan ini, sekuritas sebenarnya melakukan dua hal: pertama, mengalihkan tanggung jawab kepatuhan, jika terjadi masalah bisa bilang "klien sendiri menyatakan dana legal"; kedua, menyaring klien, karena sebagian besar penduduk Tiongkok daratan yang berinvestasi saham Hong Kong-AS melalui sekuritas Hong Kong, secara hukum memang berada di area abu-abu, pernyataan ini meminta mereka mengonfirmasi secara hitam di atas putih bahwa dana berasal dari luar negeri, yang juga merupakan sebuah ambang batas.

Laporan Caixin pada 27 Mei juga mengkonfirmasi fenomena ini, meliputi hampir semua pembukaan akun sekuritas di Hong Kong: mulai 26 Mei, untuk membuka akun investasi secara offline melalui saluran bank di wilayah Hong Kong, ada persyaratan baru terhadap dokumen yang diberikan klien, harus menandatangani pernyataan tentang sumber dana yang legal. Seorang petugas bank asing di Hong Kong juga mengkonfirmasi kepada reporter Caixin bahwa penambahan penandatanganan pernyataan terkait memang ada.

Diketahui, dokumen yang baru ditambahkan untuk ditandatangani bernama 'Pernyataan Pengungkapan Lintas Batas (Berlaku untuk Aplikasi Buka Akun Investasi)'. Berdasarkan dokumen yang ditunjukkan klien, inti pernyataan adalah: pemohon yang membuka akun investasi harus mengonfirmasi "semua dana yang digunakan untuk mendukung aktivitas investasi serta penyelesaian terkait berasal dari sumber legal di luar Tiongkok daratan"; sekaligus mengingatkan penduduk Tiongkok daratan bahwa layanan akun investasi hanya berlaku untuk investor yang berada di Hong Kong (misalnya tinggal atau bekerja di Hong Kong), dan harus memastikan sumber dana legal dan mematuhi aturan.

Dokumen juga secara tegas menyatakan, untuk mematuhi persyaratan regulasi terkait di wilayah Hong Kong, bank dapat meminta klien menyediakan dokumen bukti terkait, jika tidak dapat menyediakan, ada kemungkinan layanan terkait ditolak, layanan yang sudah dibuka juga mungkin dihentikan. Perlu dicatat, tidak hanya pembukaan akun baru yang terdampak. Layanan pelanggan resmi sebuah bank milik Tiongkok mengonfirmasi kepada reporter Caixin bahwa investor Tiongkok daratan yang telah membuka akun investasi antara 23 hingga 25 Mei 2026, juga perlu menandatangani ulang pernyataan lintas batas versi baru, kebijakan tidak memberikan masa transisi penyangga sama sekali.

III. Siapa yang Masih Bisa Buka Akun? Tinjauan Jendela Kepatuhan yang Ada

Pengetatan kali ini langsung menutup pintu masuk Tiongkok daratan bagi sekuritas internet besar, tetapi tidak semua saluran telah tertutup.

Sekuritas yang telah sepenuhnya berhenti menerima klien baru Tiongkok daratan: Futu Securities, Tiger Brokers, Longbridge Securities, Huasheng Securities. Keempat perusahaan di atas telah menutup saluran pembukaan akun baru, sebagian akun yang ada saat ini masih dapat bertransaksi normal, tetapi menurut aturan hanya boleh menjual searah, menunggu pembersihan total setelah masa transisi 2 tahun berakhir.

Sekuritas berlisensi Hong Kong yang saat ini masih mempertahankan saluran terbatas untuk penduduk Tiongkok daratan (hingga tanggal publikasi artikel, situasi masih berubah dinamis):

uSMART Securities adalah salah satu dari sedikit sekuritas Hong Kong yang masih mendukung pembukaan akun langsung oleh pengguna Tiongkok daratan, memegang lisensi SFC Hong Kong No. 1, 4, 9, anak perusahaan AS juga terdaftar di SEC dan diawasi FINRA, sistem kepatuhan relatif lengkap. Namun dari umpan balik terbaru di media sosial, setelah implementasi regulasi baru, uSMART secara jelas memperketat verifikasi pembukaan akun untuk penduduk Tiongkok daratan, kasus kegagalan pembukaan akun walk-in offline meningkat drastis, apakah bisa lolos sangat tergantung pada apakah pemohon memang memenuhi kondisi "dana berasal dari luar Tiongkok daratan".

Fosun Wealth dan Chief Securities adalah dua pilihan lain yang masih mempertahankan saluran untuk pengguna Tiongkok daratan.

Seorang blogger mengklaim kabar resmi terbaru Fosun menyatakan, kebijakan pembukaan akun yang disesuaikan Fosun adalah: tidak lagi memerlukan bukti alamat, tetapi saat mendaftar harus menggunakan VPN atau datang langsung ke Hong Kong untuk mengurus secara pribadi; pengguna kartu bank virtual Hong Kong seperti ZA Bank, Tianxing Bank, HSBC, saat buka akun, lokasi harus menunjukkan Hong Kong. Odaily telah memverifikasi ke pihak resmi Fosun, kebijakan pembukaan akun tersebut adalah rumor, pembukaan akun masih harus mematuhi kebijakan kepatuhan yang disebutkan di atas.

Untuk pengguna dengan identitas luar negeri (mahasiswa luar negeri, pemegang visa kerja, penduduk permanen luar negeri, dll.), kondisinya relatif lebih longgar, tetapi sama-sama harus bisa menyediakan bukti dana berasal dari luar negeri.

Membuka akun hanya langkah pertama, bagaimana cara menyetorkan uang juga merupakan inti kendala regulasi baru.

Surat edaran SFC secara tegas menyatakan, setoran, penarikan, dan penyelesaian akun investor Tiongkok daratan, hanya dapat dilakukan melalui rekening bank yang dibuka atas nama klien sendiri, di bank berlisensi di Hong Kong atau yurisdiksi yang memenuhi syarat, praktik mentransfer dana melalui pihak ketiga atau saluran dengan sumber tidak jelas telah secara jelas diblokir. Ini berarti, cara sebelumnya yang melewati kontrol valuta asing melalui penukaran uang di money changer, transfer melalui teman, setoran USDT, dll., di tingkat kepatuhan sudah tidak bisa dilalui.

Di tingkat operasional praktis, prasyarat untuk bisa menyetor dengan lancar adalah memiliki kartu bank real-name Hong Kong lokal. Bank virtual Hong Kong seperti ZA Bank, Tianxing Bank semuanya mendukung FPS, bisa menyetor normal ke akun sekuritas; beberapa sekuritas (seperti uSMART Securities) dengan fungsi setoran cepat eDDA juga mendukung pengikatan ZA Bank. Oleh karena itu, bagi pengguna yang tidak memiliki rekening bank Hong Kong, mengurus kartu bank Hong Kong sebelum membuka akun sekuritas, telah menjadi langkah yang tidak bisa dilewati dalam proses lengkap.

Secara keseluruhan, setelah Mei 2026, jalur kepatuhan investor biasa Tiongkok daratan untuk berinvestasi di saham Hong Kong-AS menyempit drastis, tetapi tidak sepenuhnya tertutup. Berdasarkan situasi yang ada, beberapa jalan masih bisa ditempuh.

Jalur paling stabil: identitas patuh, saluran dana patuh, dan rekening bank Hong Kong. Mahasiswa luar negeri, pemegang visa kerja luar negeri, penduduk Hong Kong-Makau, memiliki dokumen bukti luar negeri, dalam kondisi memenuhi "dana berasal dari luar Tiongkok daratan", masih bisa membuka akun di sekuritas berlisensi seperti uSMART, Chief, Fosun, dll., turis memiliki kemungkinan gagal tertentu, terutama perlu memperhatikan masalah sumber dana.

Jalur patuh kebijakan: Stock Connect, QDII, Cross-boundary Wealth Management Connect. Ini adalah arah yang jelas diharapkan regulator untuk mengalihkan arus dana, meskipun produk terbatas, kuota ada batas atas, tetapi sepenuhnya patuh, dana investor Tiongkok daratan yang terdampak diperkirakan akan secara bertahap beralih ke saluran-saluran ini.

Jalur on-chain: Platform seperti Hyperliquid, xStocks menyediakan solusi alternatif secara teknologi, bagi pengguna yang bisa memenuhi persyaratan pembukaan akun melalui platform ini, juga merupakan sebuah opsi. Namun perlu dicatat, produk on-chain semacam ini memiliki batas yang jelas di tingkat kepatuhan. Belakangan ini, banyak proyek yang menyediakan produk crypto untuk saham Hong Kong telah mengirimkan pemberitahuan resmi menyatakan, menanggapi regulasi baru Hong Kong baru-baru ini, akan berhenti menyediakan produk semacam ini. Selain itu, sebagian besar produk kategori ini tidak menerima pendaftaran pengguna Tiongkok daratan, sehingga lebih cocok untuk pengguna yang tinggal dan hidup di luar negeri.

Penutup: Penyempitan Drastis, Tetapi Peluang Masih Ada

Pengetatan ini adalah pelepasan terkonsentrasi dari kontradiksi yang terakumulasi lama. Ekspansi tidak terkendali sekuritas Hong Kong terhadap klien Tiongkok daratan beberapa tahun terakhir, memang membawa pertumbuhan pengguna yang melimpah, tetapi juga meninggalkan banyak masalah kepatuhan, termasuk pemalsuan dokumen, sumber dana tidak jelas, penyalahgunaan akun tidak aktif, dll. Serangan bersama dari regulator kedua yurisdiksi, menyampaikan sinyal yang jelas ke pasar: periode keuntungan dari jalur abu-abu ini telah berakhir.

Bagi investor Tiongkok daratan yang masih memiliki kebutuhan alokasi saham Hong Kong-AS, jalan ke depan tidak akan lebih mudah, tetapi pilihan yang patuh tetap ada. Jalan mana yang ditempuh, tergantung pada kondisi identitas individu, kemampuan menanggung risiko, serta penilaian diri terhadap batasan kepatuhan. Bagaimanapun, sebelum menandatangani pernyataan tertulis apa pun, harus jelas: begitu tanda tangan diletakkan, tanggung jawab hukum jatuh pada diri sendiri.

(Catatan Odaily: Artikel ini disusun berdasarkan surat edaran resmi SFC Hong Kong, pengumuman CSRC Tiongkok daratan, laporan media Caixin, First Financial, dan informasi tangan pertama media sosial, hanya untuk referensi informasi, tidak merupakan saran investasi.)