Penulis: Jay Yu

Kompilasi: Jiahuan, ChainCatcher

Bagi perusahaan teknologi yang tumbuh paling cepat di dunia, pasar terbuka tidak lagi seperti dulu. Tiga puluh tahun yang lalu, Amazon go public tiga tahun setelah didirikan, dengan valuasi 438 juta dolar AS. Netscape melakukan penawaran perdana delapan belas bulan setelah didirikan.

Namun hari ini, perusahaan dengan pertumbuhan tercepat (Stripe, SpaceX, OpenAI, Ramp) biasanya tetap status swasta selama lebih dari satu dekade. Eksposur terhadap periode pertumbuhan tinggi yang dulu dapat diakses investor dengan mudah di pasar terbuka, kini telah diam-diam 'dicegat' oleh modal swasta dengan valuasi buku yang terus terdorong naik.

"Jika kita bicara secara sinis, [modal ventura] telah mencuri tahap pertumbuhan perusahaan publik yang masih muda. Amazon go public ketika valuasi pasar belum mencapai 1 miliar dolar. Saat ini hal itu sulit dibayangkan." – Bill Gurley

Pasar telah memberikan beberapa reaksi perbaikan sementara: Kendaraan Tujuan Khusus (SPV), platform pasar sekunder, penawaran tender, dan alat-alat lain yang dirancang untuk memenuhi keinginan investor akan aset berisiko pada tahap pertumbuhan. Namun ini hanya tambalan, bukan solusi mendasar.

Yang benar-benar didambakan investor mungkin adalah visi yang dulu diemban oleh go publicnya perusahaan teknologi tiga puluh tahun lalu: mendapatkan eksposur investasi yang luas dan likuid terhadap perusahaan kelas dunia, berbagi imbal hasil besar ala modal ventura.

Tokenisasi aset berisiko mungkin menjadi bagian dari jawabannya. Artikel ini membahas bagaimana perusahaan rintisan yang ditokenisasi dapat mengembalikan keseimbangan pasar yang terputus ini, dengan berfokus pada tiga pertanyaan:

(1) Mengapa sekarang adalah waktu yang tepat bagi perkembangan perusahaan rintisan yang ditokenisasi

(2) Bagaimana lanskap perusahaan rintisan yang ditokenisasi

(3) Apa peluang, tantangan, dan kontradiksi utama yang belum terselesaikan yang menghambat skala area ini.

Bagian Pertama: Mengapa Perusahaan Rintisan yang Ditokenisasi Tepat pada Waktunya?

Perusahaan rintisan yang ditokenisasi berada di persimpangan tiga tren besar:

(1) Pertumbuhan eksplosif alat sementara seperti SPV sebagai mekanisme likuiditas de facto untuk perusahaan teknologi kelas dunia

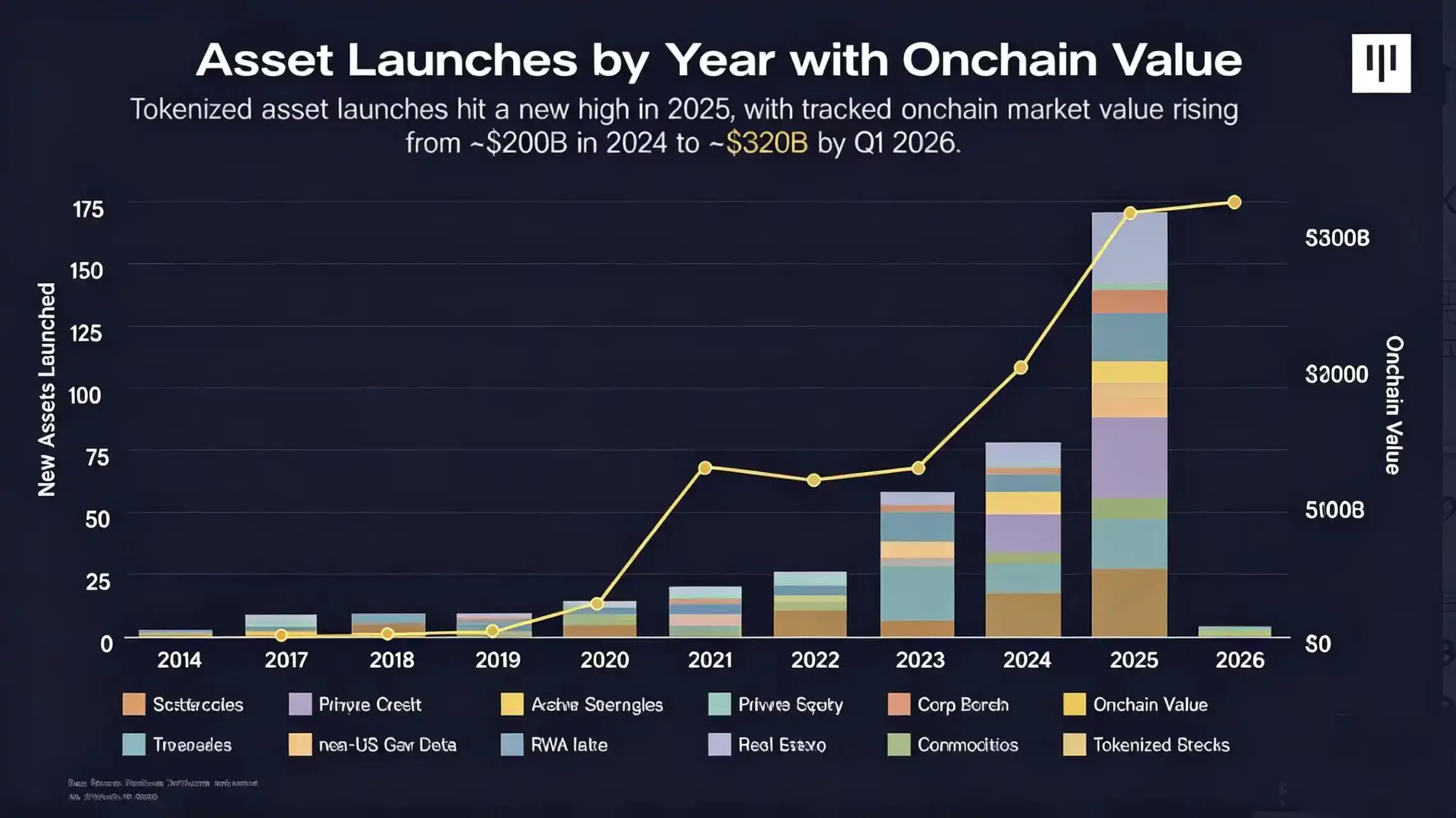

(2) Pertumbuhan pesat tokenisasi aset dunia nyata (RWA), meliputi pasar uang, saham publik, komoditas, dll.

(3) Pecahnya konsensus "token vs ekuitas", di mana token proyek semakin menjadi warga kelas dua dibandingkan investasi modal ventura.

1.1 Kebangkitan SPV

Sepuluh tahun lalu, SPV adalah alat niche, cara untuk mengumpulkan dana di luar struktur pendanaan modal ventura tradisional atau publik. Namun dalam dua tahun terakhir, mereka telah menjadi bagian kunci dari strategi modal, dengan platform seperti AngelList, Carta, dan Assure memudahkan pembentukan SPV untuk peluang dan perusahaan tertentu lebih dari sebelumnya.

Terutama SPV pasar sekunder, yang telah tumbuh lebih dari 545% dalam dua tahun terakhir, dengan dana yang terkumpul meningkat lebih dari 10 kali lipat. Struktur pasar sementara ini menangkap pertumbuhan pasar yang signifikan: keranjang tertimbang dari 50 aset pasar sekunder teratas Hiive mencapai pertumbuhan 49,1% pada tahun 2025, mengungguli indeks S&P 500 secara signifikan.

Ini menunjukkan bahwa investor menggunakan struktur pasar swasta sementara, untuk memulihkan fungsi yang dulu dapat dipenuhi pasar publik dengan lebih lancar: akses, likuiditas, dan penemuan harga. Karena perusahaan tetap swasta semakin lama, SPV telah menjadi salah satu alternatif utama.

1.2 RWA, Tokenisasi, dan Perpetualisasi Segala Sesuatu

Tren kedua adalah munculnya tokenisasi dan pasar perpetual di berbagai kelas aset.

Pada kuartal pertama 2026, nilai RWA on-chain mencapai sekitar 320 miliar dolar AS. Meskipun kelas aset RWA terbesar masih Surat Utang AS (yang dapat dijadikan jaminan untuk stablecoin), terdapat juga pertumbuhan signifikan di kelas aset seperti komoditas, saham, dan kredit berbasis aset (seperti pinjaman ekuitas rumah Figure).

Seiring adopsi RWA, kita dapat melihat rantai pasokan tokenisasi yang matang: meliputi semuanya dari penerbit, kustodian, hingga kerangka peraturan.

Pada saat yang sama, futures perpetual juga mengalami perkembangan luar biasa dalam dua tahun terakhir, dengan munculnya perp-DEXes (bursa terdesentralisasi perpetual) seperti Hyperliquid. Dibandingkan dengan derivatif yang memiliki tanggal kedaluwarsa, futures perpetual tidak memiliki tanggal kedaluwarsa, yang memberikan keunggulan dalam pelaksanaan praktis, lebih mudah dipahami dari sudut pandang risiko, dan secara native mendukung perdagangan 24/7.

Proyek seperti TradeXYZ juga memperluas futures perpetual ke kelas aset di luar pasangan perdagangan kripto murni (seperti BTC-USDC), termasuk saham AS dan Korea, komoditas, dan indeks saham, mereka menggabungkan HIP-3 untuk menyediakan metode standar dalam menciptakan pasar perpetual baru.

1.3 Pecahnya Konsensus "Token vs Ekuitas"

Tren ketiga yang semakin berkembang adalah dilema perebutan nilai antara token dan ekuitas.

Token proyek DeFi seperti UNI dan AAVE pada saat penerbitannya secara eksplisit menyatakan tidak mewakili ekuitas, untuk mengatasi kekhawatiran regulasi. Ini menciptakan "konsensus token vs ekuitas", di mana token proyek harus berfungsi sebagai instrumen sintetis yang memberikan pemiliknya "hak tata kelola" atas bagian protokol, dengan janji untuk menarik biaya sebagai sarana perebutan nilai.

Namun, ini menciptakan sistem dua lapisan, di mana perebutan nilai menjadi permainan zero-sum, dan pemegang token menjadi warga kelas dua dibandingkan pemegang ekuitas.

Masalah ini menjadi jelas dalam peristiwa baru-baru ini, seperti konfrontasi Aave DAO dengan Labs, dan akuisisi Axelar oleh Circle yang kontroversial, di mana kepentingan pemegang token tunduk pada kepentingan ekuitas.

Semua ini mendorong pemikiran ulang tentang "konsensus token vs ekuitas" yang ada: Bagaimana kita merancang token yang dapat lebih baik mencerminkan potensi kenaikan proyek?

Pertemuan ketiga tren besar ini dapat membuka jalan bagi kebangkitan "perusahaan rintisan yang ditokenisasi": yaitu menyediakan eksposur investasi yang ditokenisasi terhadap perusahaan dengan potensi kenaikan skala modal ventura, memungkinkan publik luas untuk mengakses perusahaan kelas dunia sejak dini, seperti yang pernah terjadi di pasar publik.

Dengan cara ini, token menjadi re-arsitektur mekanisme penawaran publik perdana tradisional, membuka akses ke perusahaan-perusahaan raksasa paling populer bagi khalayak yang lebih luas.

Bagian Kedua: Lanskap Perusahaan Rintisan yang Ditokenisasi

2.1 Pendekatan Desain dan Volume Perdagangan Saat Ini

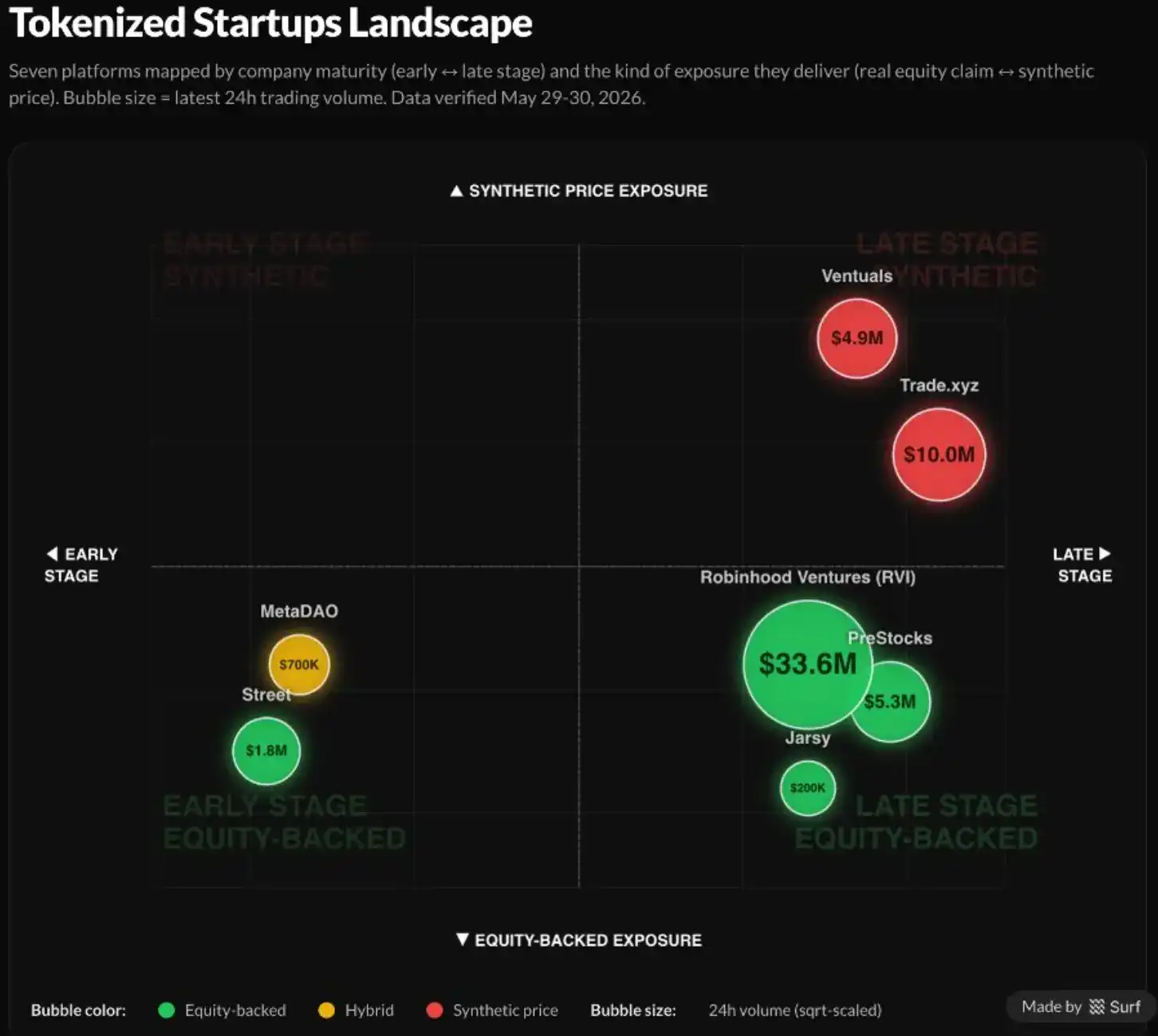

Saat ini, perusahaan rintisan yang ditokenisasi memiliki berbagai pendekatan dan desain dalam dua dimensi utama: mekanisme investasi dan tahap perusahaan rintisan.

Mekanisme investasi untuk perusahaan rintisan yang ditokenisasi berkisar dari alat SPV yang memegang ekuitas (seperti PreStocks), dana tertutup yang memberikan akses ke ekuitas perusahaan (seperti Robinhood Ventures), hingga futures perpetual murni yang hanya memberikan eksposur harga tanpa kepemilikan ekuitas dasar (seperti TradeXYZ dan Ventuals).

Tahap perusahaan rintisan berkisar dari perusahaan awal (seperti platform MetaDAO) hingga aset tahap pertumbuhan, dan perusahaan pra-go-public yang sudah terkenal (seperti SpaceX, Anthropic, dan OpenAI).

Menyusun pemain utama di area ini dan skalanya (volume perdagangan 24 jam hingga 30 Mei), kami memperhatikan beberapa pola yang jelas.

Pertama, tren terbesar adalah bahwa volume perdagangan platform tahap akhir (terutama perusahaan rintisan pra-go-public) lebih dari 10 kali lipat daripada platform tahap awal. Khususnya, pengguna tampaknya cenderung berinvestasi di perusahaan-perusahaan terkenal seperti SpaceX, Anthropic, Anduril, dan OpenAI, terlepas dari platform mana yang menyediakan aset ini.

Kedua, volume perdagangan perusahaan rintisan yang ditokenisasi berbasis ekuitas (misalnya melalui Robinhood Ventures dan PreStocks) biasanya lebih tinggi daripada platform kontrak perpetual yang sesuai. Sebagian alasannya mungkin hanya karena keunggulan distribusi Robinhood sebagai platform, serta strategi konservatif TradeXYZ dalam meluncurkan kontrak perpetual satu per satu.

Perlu dicatat, kontrak perpetual yang diluncurkan TradeXYZ untuk Cerebras Systems mencapai kesuksesan yang sangat besar, dengan volume perdagangan harian melebihi 30 juta dolar AS, dan memberikan penemuan harga yang akurat dalam margin kesalahan kurang dari 3% dari harga IPO.

Ketiga, dalam lanskap ini, semua platform menunjukkan efek konsentrasi power-law yang kuat, di mana volume perdagangan platform cenderung didominasi oleh kurang dari tiga aset. Misalnya, volume perdagangan MetaDAO didominasi oleh META, Avici, dan Umbra; volume perdagangan Street didominasi oleh KLED.

Saat ini (hingga 30 Mei 2026), TradeXYZ hanya menyediakan pasangan perdagangan terkait SpaceX, dan SpaceX juga menyumbang sekitar setengah dari volume perdagangan mingguan PreStock. Efek power-law yang sangat besar ini mungkin menunjukkan bahwa bagi sebagian besar platform, pedagang lebih loyal pada aset berkualitas tinggi dengan visibilitas tinggi, daripada platform dasar itu sendiri.

2.2 Arsitektur Desain Proyek

Kita juga dapat menyelidiki proyek individual dalam peta lanskap ini, untuk melihat lebih dekat berbagai pertukaran desain di area ini, dari eksposur kontrak perpetual hingga arsitektur ekuitas berbasis SPV.

Catatan: Perbandingan platform dan deskripsi karakteristik dalam analisis ini mewakili pandangan penulis berdasarkan informasi publik hingga 30 Mei 2026. Deskripsi kekuatan dan kelemahan platform tidak dimaksudkan sebagai rekomendasi investasi.

Bagian Ketiga: Tantangan dan Peluang yang Dihadapi Perusahaan Rintisan yang Ditokenisasi

Saat ini, perusahaan rintisan yang ditokenisasi masih dalam tahap awal, dan ruang desainnya dipenuhi dengan banyak peluang dan tantangan.

3.1 Persetujuan Transfer Ekuitas dan Keselarasan Kepentingan Tim

Saat ini, salah satu masalah paling mendesak untuk platform perusahaan rintisan yang ditokenisasi spot adalah apakah proyek-proyek ini selaras atau bertentangan dengan kepentingan tim pendiri perusahaan, terutama mengingat volume perdagangan platform yang tidak proporsional terkonsentrasi pada 1 hingga 3 aset berkualitas.

Ini terutama berlaku untuk perusahaan pra-go-public yang sangat dicari dan menanggung sebagian besar permintaan dan volume perdagangan pra-IPO, seperti SpaceX, Anthropic, dan OpenAI.

Tanpa persetujuan tim, perusahaan dapat secara publik menyatakan penentangan terhadap tokenisasi, yang menyebabkan penjualan dibatalkan dan kemudian menyebabkan nilai token anjlok, seperti yang ditunjukkan oleh penentangan Anthropic terhadap SPV pasar sekunder, dan OpenAI terhadap token saham Robinhood.

Biasanya, perusahaan tahap pertumbuhan yang mengejar go public memiliki empat motivasi yang jelas: (1) akses ke modal pasar publik; (2) penetapan harga real-time; (3) exit likuiditas bagi tim pendiri dan investor; (4) sinyal prestise.

Saat ini, ledakan "mega funds" tahap pertumbuhan telah memberikan lingkungan pendanaan yang sangat kuat dan berlimpah untuk perusahaan rintisan paling populer, dan biasanya dengan valuasi yang sangat tinggi. Lanskap ini melemahkan motivasi (1) dan (2) perusahaan rintisan tahap pertumbuhan untuk melakukan pendanaan publik: mereka tidak lagi perlu beralih ke pasar publik untuk mengumpulkan modal, dan penetapan harga real-time membawa risiko koreksi harga ke bawah.

Oleh karena itu, dalam lingkungan pendanaan saat ini, perusahaan rintisan tahap pertumbuhan yang populer hanya akan memilih untuk masuk ke pasar publik jika sejumlah besar karyawan awal dan investor menginginkan likuiditas segera (seperti saat Facebook go public pada 2012), atau sebagai simbol prestise yang mewakili kematangan.

Bagi platform perusahaan rintisan yang ditokenisasi spot yang ingin mendapatkan persetujuan dewan di lingkungan pendanaan saat ini, yang memberikan akses kepemilikan langsung, dua motivasi terakhir jauh lebih penting.

Broker pasar sekunder tradisional seperti Forge dan Hiive lebih melayani motivasi likuiditas, sementara dana tertutup yang mendapat sorotan seperti Robinhood Ventures dan USVC dapat dikatakan melayani motivasi prestise.

Meskipun demikian, selain motivasi go public tradisional, telah muncul serangkaian desain baru, seperti keranjang perusahaan rintisan yang ditokenisasi, model akselerator yang ditokenisasi, dan penerbitan komunitas yang ditokenisasi, yang dapat mengatasi masalah keselarasan kepentingan pendiri ini:

Keranjang perusahaan rintisan yang ditokenisasi merujuk pada portofolio investasi yang dapat diperdagangkan dari perusahaan rintisan tahap pertumbuhan, bukan perusahaan individu yang ditokenisasi.

Ini adalah jalur yang disediakan oleh dana tertutup seperti Robinhood Ventures. Mekanisme ini dapat memenuhi motivasi likuiditas, prestise, bahkan penggalangan dana, sekaligus mengurangi tekanan penilaian ulang ke bawah dari "penetapan harga real-time" dengan menggunakan kelipatan Nilai Aset Bersih (NAV) (agak mirip dengan DAT).

Model akselerator yang ditokenisasi menerapkan model akselerator dan inkubator tradisional (misalnya YC, HF0, South Park Commons), membantu perusahaan rintisan tumbuh dari 0 ke 1, sebagai imbalan untuk persetujuan mereka atas tokenisasi saham.

Kita melihat platform penerbitan seperti Street dan MetaDAO secara efektif menyediakan model ini; mereka mengatasi masalah keselarasan kepentingan pendiri dengan berdiri di sisi pendiri dan benar-benar membantu pendiri tumbuh.

Penerbitan komunitas yang ditokenisasi mungkin adalah model perusahaan rintisan yang ditokenisasi yang paling menarik dan layak untuk dieksplorasi. Seperti yang ditunjukkan oleh airdrop Uniswap 2020, token dapat menjadi insentif yang sangat baik untuk pengguna sehari-hari yang menggunakan produk setiap hari.

Jika dilakukan dengan baik, airdrop token dapat mengurangi Biaya Akuisisi Pelanggan (CAC) dengan mensubsidi aktivitas pengguna alami, mempromosikan pemasaran proyek, dan meningkatkan kepuasan pengguna, terutama untuk proyek yang berfokus pada konsumen.

Misalnya, Revolut melakukan putaran pendanaan ekuitas komunitas, mengumpulkan 1,3 juta dolar dari pengguna awal pada valuasi 40 juta dolar. Ini berfungsi ganda sebagai pemasaran, mengubah pengguna menjadi pemilik dan pendukung, dan para pendukung awal itu mendapatkan pengembalian 400 kali lipat.

Namun, airdrop token juga bisa menjadi pedang bermata dua; banyak airdrop proyek kripto telah dihantui oleh perilaku farming, tuduhan alokasi internal, dan tekanan jual instan.

3.2 Yurisdiksi Non-AS

Jalur lain untuk menghindari masalah keselarasan pendiri adalah dengan menjadi global. Banyak diskusi saat ini tentang perusahaan rintisan yang ditokenisasi (dan volume perdagangannya) mengambil perspektif yang berpusat pada AS, berfokus pada perusahaan AS paling populer, dan berasumsi go public di pasar AS.

Namun pasar modal publik dan swasta AS sudah sangat baik dalam melayani perusahaan tahap pertumbuhan, membuat manfaat tambahan dari penerbitan tokenisasi sulit dibenarkan kepada perusahaan.

Namun, hal ini belum tentu terjadi di wilayah lain, di mana pasar modal lokal mungkin tidak efisien, tidak dapat memberikan likuiditas atau penetapan harga terbaik untuk perusahaan dengan pertumbuhan tercepat. Misalnya, Wise awalnya terdaftar di Bursa Efek London pada tahun 2021.

Namun, pada Mei 2026, mereka memindahkan pencatatan utama ke Nasdaq AS, karena mereka percaya hal ini dapat menarik pasar yang lebih likuid, menjangkau investor ritel dan institusional yang lebih luas, dan mendapatkan kelipatan valuasi yang lebih murah hati.

Perbedaan geografis dalam valuasi dan akses modal ini juga terlihat jelas dalam perbedaan kelipatan valuasi antara perusahaan AI AS dan China.

Pemimpin AI AS biasanya memiliki rasio harga-penjualan 15 hingga 40 kali lipat, sementara perusahaan AI China memiliki rasio yang jauh lebih konservatif, mendekati 5 hingga 15 kali lipat. Diskon ini sebagian dapat dikaitkan dengan akses modal; pasar modal China biasanya lebih sulit diakses daripada pasar AS.

Ini menjadi sangat menarik karena berbagai bagian dari rantai pasokan teknologi frontier seperti AI, robotika, semikonduktor, dan bioteknologi tersebar di seluruh dunia, dan perusahaan terkait go public di pasar Asia dan Eropa.

Meskipun yurisdiksi non-AS memiliki keunggulan struktural seperti itu dalam hal perusahaan rintisan yang ditokenisasi, percobaan empiris dan volume perdagangan saat ini masih terbatas. Ini mungkin karena sulitnya menemukan perusahaan rintisan dengan permintaan tinggi yang bersedia bereksperimen pada tabel struktur modal mereka, serta terkait dengan lingkungan regulasi kompleks setempat mengenai investasi asing dan tokenisasi.

Korea adalah pasar non-AS yang sangat menarik untuk perusahaan rintisan yang ditokenisasi.

Korea memiliki:

(1) Beberapa perusahaan pemimpin tingkat nasional dalam rantai pasokan AI yang memiliki permintaan investor global, seperti Samsung dan SK Hynix

(2) Kerangka hukum baru untuk "token saham";

(3) Pialang yang aktif fokus pada investasi pra-IPO;

(4) Lebih banyak investor kripto daripada investor saham.

Ini mungkin menjadi alasan sebagian mengapa TradeXYZ secara aktif mulai mencantumkan kontrak perpetual pada saham Korea.

Salah satu keunggulan terbesar tokenisasi adalah kemampuannya untuk arbitrase geografis, memberikan akses dasar untuk berinvestasi di perusahaan di seluruh dunia kepada audiens global.

Platform perusahaan rintisan yang ditokenisasi, dengan basis likuiditas globalnya, dan potensinya untuk terbuka bagi investor ritel dan institusional yang lebih luas, kemungkinan besar akan menjadi bagian dari strategi go public generasi berikutnya untuk perusahaan dengan pertumbuhan cepat di luar AS tanpa pasar modal domestik yang kuat, seperti Wise.

3.3 Desain Penemuan Harga untuk Kontrak Perpetual

Jalur lain untuk platform perusahaan rintisan yang ditokenisasi adalah menggunakan strategi kontrak perpetual. Jika yang dimiliki hanyalah instrumen sintetis yang tidak mewakili ekuitas dasar, maka tidak ada yang dapat dibatalkan oleh dewan. Ini menghindari kebutuhan campur tangan tim dan persetujuan dewan. Namun, aset sintetis menghindari masalah legitimasi, dengan imbalan tantangan penemuan harga.

Pasar kontrak perpetual yang ada (seperti untuk token kripto, saham, dan komoditas) biasanya bergantung pada pasar spot yang likuid dan oracle harga yang andal untuk mengelola funding rate dan harga sintetis. Namun, menurut definisinya, perusahaan rintisan swasta tidak memiliki pasar publik yang likuid.

Pasar terdekat yang dapat ditemukan adalah penawaran tender dan pembelian pasar sekunder, yang dimanfaatkan oleh platform seperti Ventuals untuk mengaitkan funding rate mereka. Namun ini biasanya tidak dapat diandalkan, dan sering kali meremehkan harga aset dasar.

Misalnya di Ventuals, funding rate dalam kisaran 5% dari harga oracle adalah sekitar 15% per tahun, dan naik secara eksponensial di luar kisaran itu, menimbulkan biaya yang memberatkan bagi mereka yang long.

TradeXYZ mengambil pendekatan sebaliknya, mengandalkan mekanisme penemuan harga tanpa oracle. Misalnya, dalam penawaran Cerebras Systems, TradeXYZ hanya membuat mekanisme Hyperp, menggunakan bid-ask terbaru dari pasar untuk menurunkan harga referensi, membiarkan kontrak menemukan harganya sendiri dalam jendela waktu sempit antara pengajuan dokumen S-1 dan go public resmi. Kinerjanya mengungguli mekanisme lain mana pun di pasar.

Kontrak perpetual CBRS diluncurkan pada 1 Mei dengan harga referensi 175 dolar, diperdagangkan stabil antara 288 dan 320 dolar dalam dua minggu, mencapai sekitar 340 dolar satu jam sebelum pembukaan, berbeda kurang dari 3% dari harga pembukaan Nasdaq yang sebenarnya sebesar 350 dolar.

Estimasi ini sekitar 84% lebih tinggi dari harga 185 dolar yang ditetapkan oleh bank investasi, dan jauh lebih akurat daripada penetapan harga oleh broker pasar sekunder seperti Hiive (225 dolar) dan Forge (113,50 dolar). Ini menunjukkan kesuksesan besar kontrak perpetual sebagai alat.

Namun, proses ini belum tentu dapat diskalakan, karena penemuan harga yang jelas bergantung pada peristiwa konvergensi yang akan terjadi dan dapat diverifikasi. Jika Cerebras tidak terdaftar dalam periode waktu tertentu, kontrak akan diselesaikan dengan harga rata-rata tertimbang waktu dari harganya sendiri.

Dalam pengertian ini, mekanisme "penemuan harga kontrak perpetual" pada akhirnya terlihat lebih seperti kontrak futures tradisional, dan belum tentu berlaku untuk aset awal yang tidak akan melakukan penawaran publik dalam waktu dekat.

Oleh karena itu, ruang desain perusahaan rintisan yang ditokenisasi berbasis kontrak perpetual masih sangat luas. Model yang dapat diskalakan belum terbentuk, dan kemungkinan besar merupakan perpaduan antara kontrak perpetual kripto dengan futures tradisional, pasar prediksi, pasar spot sekunder, Kontrak untuk Perbedaan (CFD), dan primitif lainnya.

Dengan ekspansi Kalshi baru-baru ini ke pasar kontrak perpetual, dan masuknya Hyperliquid dengan HIP-4 ke pasar prediksi hasil, kita melihat fusi penting yang terjadi di antara semua alat penetapan harga yang berbeda ini. Penetapan harga perusahaan rintisan pra-go-public yang ditokenisasi kemungkinan akan menjadi katalis untuk membuka area derivatif baru, area yang lebih efisien dan mudah digunakan oleh pengguna sehari-hari.

3.4 Struktur Hukum dan Regulasi

Dari sudut pandang struktur hukum, banyak alat perusahaan rintisan yang ditokenisasi ini, seperti ERC-S Street, DAO LLC MetaDAO, dan token berbasis SPV, masih merupakan alat eksperimental baru yang belum tahan uji waktu oleh regulator dengan niat penegakan yang ketat.

Bahkan dengan disahkannya Undang-Undang Kejelasan untuk Komoditas Digital baru-baru ini di AS, hal ini tidak menyelesaikan masalah tokenisasi ekuitas.

Dari pernyataan publik, SEC tampaknya membagi perusahaan rintisan yang ditokenisasi ini menjadi dua kategori yang berbeda, berdasarkan apakah token diterbitkan langsung oleh perusahaan atau oleh pihak ketiga.

Token yang disponsori penerbit adalah sekuritas itu sendiri, hanya dalam bentuk yang berbeda, dan oleh karena itu tunduk pada hukum sekuritas tradisional. Apakah ledger resmi berada on-chain (mentransfer token mentransfer saham) atau off-chain (token memicu pembaruan ledger), perlakuan yang sama persis dengan saham biasa: harus terdaftar atau memenuhi pengecualian, dan menanggung semua kewajiban pengungkapan dan pelaporan standar.

Token pihak ketiga diperlakukan tergantung pada apa yang sebenarnya mereka wakili. Token kustodian adalah hak sekuritas di bawah Pasal 8 Kode Komersial Seragam AS, yaitu transaksi sekuritas nyata, tetapi itu adalah klaim atas saham yang dipegang kustodian, bukan saham itu sendiri, yang berarti Anda juga menanggung risiko kebangkrutan kustodian.

Token sintetis adalah sekuritas yang sepenuhnya terpisah yang diterbitkan oleh pihak ketiga, tidak membawa hak apa pun atas perusahaan referensi, dan memerlukan pendaftaran terpisah atau pengecualian: surat berharga tertaut (catatan atau SPV yang melacak nilai target) termasuk dalam kategori ini; sementara swap berbasis sekuritas (misalnya kontrak perpetual gaya Ventuals) memiliki pembatasan paling ketat, dilarang untuk penawaran kepada investor ritel AS biasa kecuali terdaftar dan diperdagangkan di bursa nasional.

Kesimpulan

Baik itu kontrak perpetual pra-IPO atau SPV, dana tertutup atau penawaran tender pasar sekunder, setiap alat adalah upaya untuk merebut kembali kesempatan yang pernah diberikan pasar publik secara gratis kepada masyarakat: mampu mendapatkan eksposur investasi awal yang likuid pada perusahaan di periode pertumbuhan tertinggi, daripada membiarkannya didominasi oleh dana ekuitas pertumbuhan.

Saat ini, kita tahu bahwa kebutuhan ini nyata, tetapi infrastrukturnya masih perlu disempurnakan. Bagi token, ini lebih dalam. Beberapa tahun terakhir adalah krisis identitas: token proyek menjadi warga kelas dua, tata kelola menjadi lelucon, dan nilai menumpuk di tempat lain.

Membentuk ulang mekanisme penerbitan, memberikan token klaim nyata atas kenaikan skala risiko, ini mungkin misi zaman yang dapat membebaskannya. Dengan infrastruktur yang tidak pernah dimiliki oleh gelombang pertama, token mungkin dapat memenuhi kembali visi inti yang pernah dijanjikannya pada fase kegilaan awal.