Penulis: Kuli, Riset Arah Tren

Panduan: SpaceX dijadwalkan menentukan harga setelah pasar tutup pada 11 Juni dan akan melantai di Nasdaq dengan kode SPCX pada tanggal 12 Juni, harga penawaran $135, valuasi sekitar $1,75 triliun, mengumpulkan dana $75 miliar, skala IPO terbesar sepanjang sejarah.

Namun data historis dari 30 IPO teknologi bintang yang dihitung oleh Motley Fool menunjukkan: imbal hasil median 6 bulan dan 12 bulan setelah IPO adalah -9%, penurunan maksimal median di tahun pertama 54%, tidak ada yang luput. Valuasi wajar yang diberikan Morningstar hanya sekitar $780 miliar, kurang dari setengah harga penawaran.

Jumat ini (12 Juni), SpaceX akan melantai di Nasdaq dengan kode SPCX. Menurut laporan Reuters 3 Juni, harga penawaran ditetapkan pada $135 per saham, menerbitkan sekitar 5,56 miliar saham, skala pengumpulan dana $75 miliar, dengan valuasi sekitar $1,75 triliun (beberapa sumber menyebut $1,77 triliun berdasarkan modal setelah penerbitan). Bagaimanapun hitungannya, ini adalah IPO dengan skala terbesar dalam sejarah pasar saham, sindikat penjamin yang dipimpin Goldman Sachs terdiri dari 21 bank investasi, harga akhir akan ditetapkan setelah penutupan pasar AS pada 11 Juni.

Demamnya tidak diragukan lagi. SpaceX dalam dokumen S-1 menyatakan, perusahaan "telah menemukan total target pasar yang dapat dieksekusi terbesar dalam sejarah manusia", dengan ukuran terkuantifikasi $28,5 triliun. Proporsi alokasi untuk investor ritel ditetapkan pada 30% dari saham publik, sekitar tiga kali lipat dari tingkat normal IPO besar.

Masalahnya, bagi investor biasa yang masuk pada hari pertama perdagangan, jawaban yang diberikan data historis cukup buruk.

Buku Median: Untung Kecil Tiga Bulan Pertama, Mulai Rugi Setelah Enam Bulan

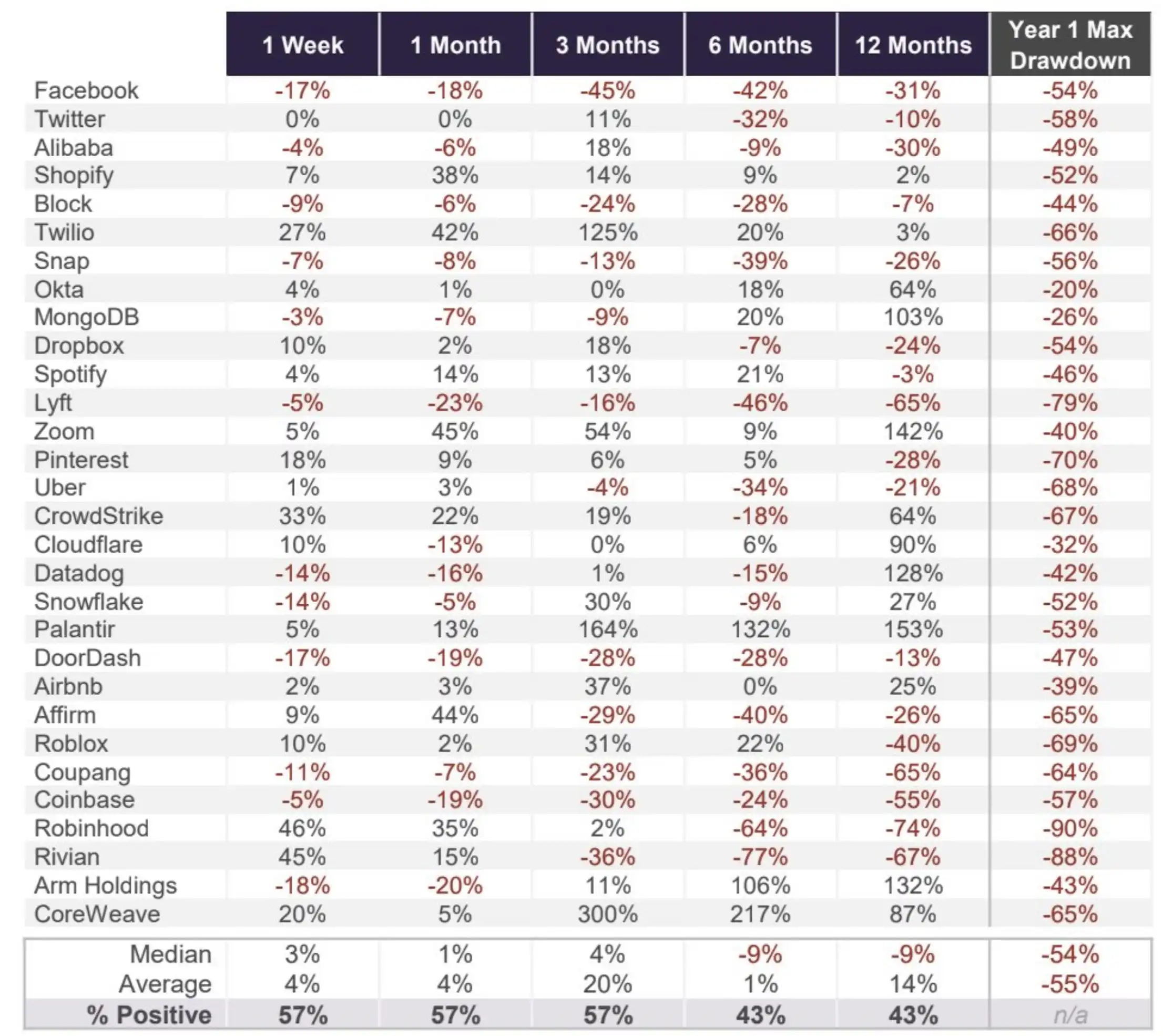

Analis Motley Fool, Ryan Vanzo, dalam artikel yang diterbitkan 9 Juni, mengumpulkan kinerja 30 perusahaan teknologi bintang setelah IPO sejak 2012, sampel mencakup dari Facebook, Twitter hingga Coinbase, Robinhood, Rivian, Arm, dan CoreWeave.

Bentuk kurva median cukup menjelaskan: imbal hasil median 1 minggu setelah IPO +3%, 1 bulan +1%, 3 bulan +4%, hingga sini masih lumayan. Tetapi jika diperpanjang menjadi 6 bulan, median menjadi -9%; 12 bulan, tetap -9%. Proporsi perusahaan yang mencatat imbal hasil positif juga runtuh bersamaan, tiga bulan pertama bertahan di 57%, dimensi 6 bulan dan 12 bulan turun menjadi 43%. Dengan kata lain, jika dipegang setahun penuh, kebanyakan pembeli di harga tinggi merugi.

Polarisasi di tingkat individu sangat besar. CoreWeave naik 300% dalam 3 bulan setelah IPO, Palantir naik 164% dalam 3 bulan, Zoom naik 142% dalam 12 bulan. Tetapi kasus negatif juga padat: Lyft turun 65% dalam 12 bulan, Robinhood turun 74%, Rivian turun 67%, Coupang turun 65%. Antara sinar bintang dan imbal hasil setelah IPO, tidak terlihat hubungan yang stabil.

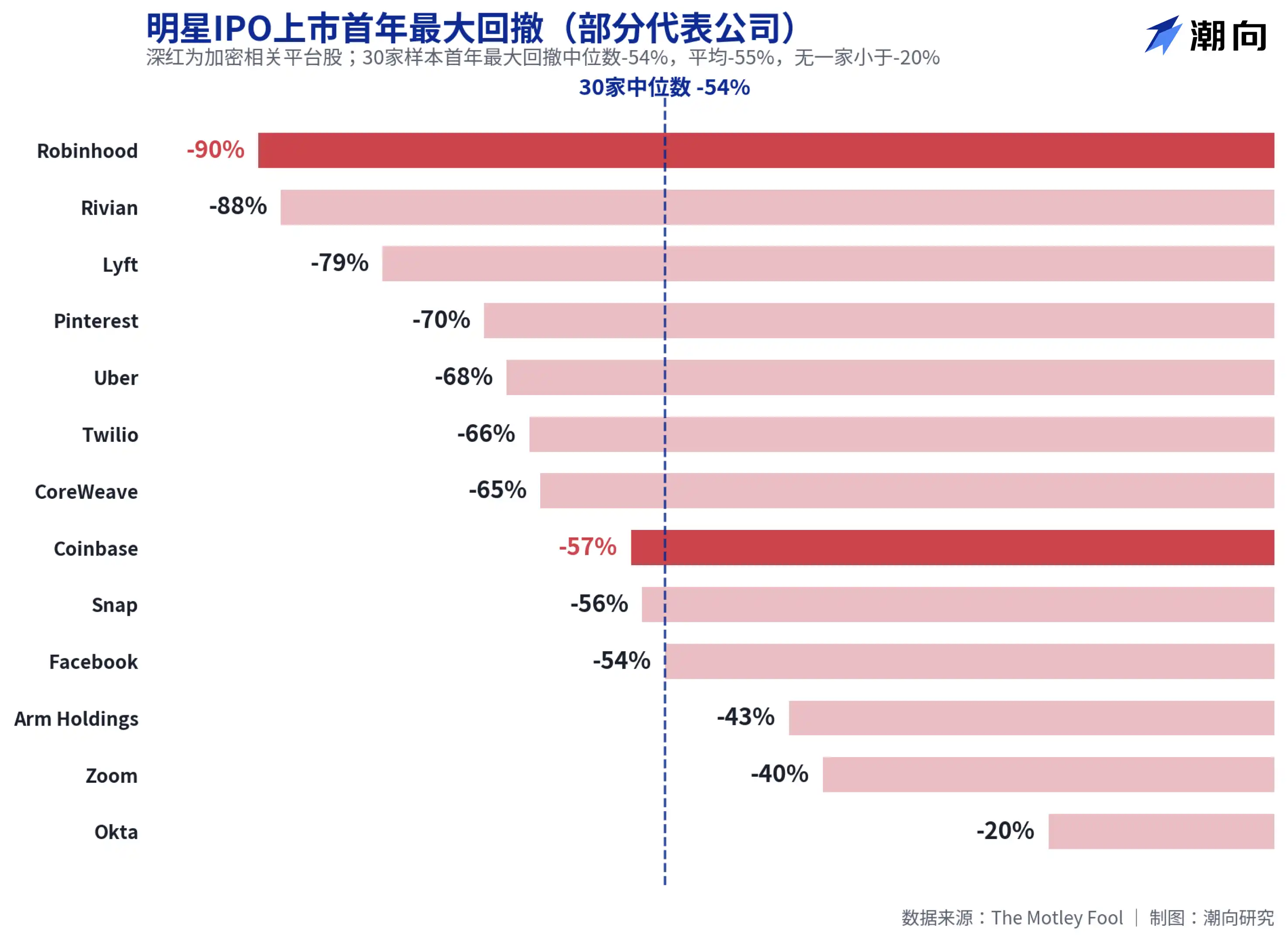

Penurunan Maksimal Median Tahun Pertama 54%, Robinhood dan Coinbase Juga Jatuh Lebih dari Separuh

Yang lebih menusuk daripada imbal hasil adalah data penurunan. Penurunan maksimal median tahun pertama IPO dari 30 perusahaan adalah 54%, rata-rata 55%, penurunan terkecil Okta juga turun 20%, tidak ada satu pun yang lolos.

Dua platform yang akrab bagi pengguna kripto berada di zona bencana. Robinhood mengalami penurunan maksimal 90% di tahun pertama IPO, tertinggi di antara 30 perusahaan; Coinbase turun 57%. Bahkan perusahaan yang terbukti menjadi saham unggulan di kemudian hari pun tidak terkecuali: CoreWeave turun 65% di tahun pertama, Palantir turun 53%, Meta (Facebook saat itu) turun 54%. Data ini mengarah pada kesimpulan sederhana: meskipun Anda memilih perusahaan yang tepat, membeli pada harga pembukaan kemungkinan besar harus menanggung kerugian mengambang setingkat separuh terlebih dahulu.

Gambaran yang diberikan penelitian akademis serupa. Direktur Proyek Penelitian IPO Universitas Florida, Jay Ritter, melacak 1479 IPO dari 2012 hingga 2021, imbal hasil rata-rata hari pertama sangat tinggi 23,6%, tetapi imbal hasil total rata-rata tiga tahun berikutnya hanya 10,6%. The Wall Street Journal mengutip data Ritter menyebutkan, investor yang membeli pada hari pertama IPO dan memegangnya selama tiga tahun, imbal hasilnya sekitar 21% lebih rendah daripada langsung membeli indeks tertimbang kapitalisasi. Kegembiraan hari pertama, pada dasarnya menguras kenaikan harga setelahnya.

Buku SpaceX: Pendapatan $18,7 Miliar, Menopang Valuasi $1,75 Triliun

Kembali ke SpaceX sendiri, kontroversi valuasi lebih konkret daripada pola historis.

Menurut data keuangan yang dikutip The Motley Fool, pendapatan SpaceX 2025 sebesar $18,7 miliar, tumbuh 33% tahun-ke-tahun, tetapi rugi bersih $4,9 miliar, membalikkan keuntungan sekitar $790 juta pada 2024. Menurut data S-1 yang dikompilasi BitMEX, rugi bersih kuartal tunggal kuartal pertama 2026 mencapai $4,28 miliar, kerugian kumulatif $41,3 miliar, di mana bisnis AI (setelah merger dengan xAI) membakar uang sekitar $2,5 miliar per kuartal. Dengan valuasi $1,75 triliun, rasio harga-pendapatan (P/S) melebihi 90 kali.

Sikap Morningstar paling langsung. Analis lembaga tersebut menyebut SpaceX "sangat dinilai terlalu tinggi", berpendapat investor jangka panjang akan memiliki kesempatan untuk membeli dengan margin keamanan yang lebih baik setelah IPO, dan menetapkan valuasi wajar sekitar $780 miliar, kurang dari setengah valuasi penawaran. Patokan: valuasi sesuai penawaran tender di luar bursa SpaceX Desember 2025 sekitar $800 miliar, dalam setengah tahun, harga naik lebih dari dua kali lipat.

Logika pihak bullish juga ada. Bisnis peluncuran roket menguasai lebih dari 80% pangsa pasar AS, pelanggan langganan Starlink lebih dari 12 juta dan sudah profitable, menjadi dasar valuasi ini. Penilaian Vanzo sendiri adalah, SpaceX kemungkinan besar menunjukkan kinerja baik pada hari pertama IPO, tetapi mengingat tingkat valuasi dan data historis, tidak mengejutkan jika harga saham akan berjuang dalam 12 bulan ke depan.

Bagi mereka yang bersiap memesan pada hari Jumat, setidaknya data dari 30 perusahaan ini patut dilihat: sejarah tidak menjamin terulang, tetapi turun setengah di tahun pertama, adalah kondisi normal dalam permainan ini selama empat belas tahun terakhir.