Orisinil | Odaily Planet Daily (@OdailyChina)

Penulis | Azuma (@azuma_eth)

Di tengah latar belakang pasar kripto yang terus lesu dan likuiditas yang semakin menyusut, kelompok pengusaha di industri ini menghadapi tekanan luar biasa untuk mencari terobosan.

Tapi Odaily baru-baru ini mengetahui, beberapa tim startup telah mulai memandang ekosistem Hyperliquid sebagai arah terobosan, berharap dapat menangkap nilai mereka sendiri sekaligus membantu Hyperliquid menarik pengguna dengan cara membangun front-end perdagangan, platform strategi, AI Agent, serta pasar kustom HIP-3 (yang memungkinkan kustomisasi oracle, batas leverage, aturan penyelesaian).

Dulu, membuat front-end untuk menarik pengguna ke suatu DEX terdengar tidak memiliki imajinasi, karena pasar selalu memiliki persepsi bahwa yang benar-benar menangkap nilai adalah likuiditas, mesin pencocokan pesanan, dan protokol dasarnya, bukan jendela front-end yang bergantung padanya.

Namun, seiring dengan peningkatan posisi Hyperliquid ke tingkat "NASDAQ on-chain", nilai dan daya tarik bisnis ini juga mulai berubah.

Catatan Odaily: Lihat "Setelah 220 Hari Trade.xyz Online, Hyperliquid Menjadi 'Nasdaq Baru'"

Dianalogikan dengan pasar saham tradisional, investor ritel tidak berdagang langsung di NASDAQ atau NYSE. Yang membangun hubungan langsung dengan pengguna adalah platform broker seperti Robinhood, Interactive Brokers, Schwab — bursa bertanggung jawab menyediakan pasar dasar, likuiditas, dan kemampuan pencocokan pesanan; broker bertanggung jawab atas pintu masuk pengguna, desain produk, dan pengalaman yang optimal.

Jika asumsi bahwa Hyperliquid akan menjadi Nasdaq generasi baru terbukti benar, maka aplikasi yang dibangun di atas Hyperliquid, yang bertanggung jawab langsung melayani pengguna dan mengoptimalkan pengalaman perdagangan, perannya bukan lagi sekadar front-end sederhana, tetapi lebih mirip "broker" dalam sistem keuangan tradisional.

Dari HIP-3 Mulai, Bagaimana "Broker" Ini Menghasilkan Laba?

Sebelum mengenal platform "broker" konkret ini, kita perlu menjawab dua pertanyaan sederhana terlebih dahulu. Satu, apa itu HIP-3? Dua, bagaimana proyek-proyek yang berbasis HIP-3 ini bisa menghasilkan laba?

Pertama-tama perlu dijelaskan, bukan hanya proyek HIP-3 yang bisa "berwirausaha" di sekitar Hyperliquid. Secara teori, tim mana pun dapat membangun produk mereka sendiri berdasarkan likuiditas dasar dan kemampuan perdagangan Hyperliquid. Ada yang memilih membuat front-end perdagangan, ada yang membuat aplikasi mobile, ada yang membuat platform strategi, AI Agent, atau alat manajemen aset. Mereka bersama-sama bertugas menarik pengguna ke Hyperliquid dan memperluas batas pengguna.

Di antara semua arah ini, HIP-3 adalah jalur yang relatif paling imajinatif dan telah memiliki beberapa kasus sukses. Secara sederhana, HIP-3 mengizinkan tim pihak ketiga (Builder) untuk mengembangkan kontrak perpetual mereka sendiri dan mengoperasikan pasar perdagangan mereka berdasarkan likuiditas dasar dan sistem pencocokan pesanan Hyperliquid.

Ini berarti, tim startup tidak perlu lagi membuat ulang sebuah chain, membangun kembali sistem pencocokan pesanan, atau menanggung biaya pengembangan dan keamanan infrastruktur perdagangan berkinerja tinggi. Mereka dapat langsung membangun produk yang paling dekat dengan pengguna berdasarkan infrastruktur Hyperliquid yang sudah matang.

Dalam arti tertentu, ini sangat mirip dengan sistem broker di keuangan tradisional. NASDAQ sendiri juga tidak bertugas membantu pengguna dalam konsultasi investasi, desain UI, pengelolaan komunitas, atau menyediakan produk strategi — pekerjaan ini akhirnya akan diselesaikan oleh broker seperti Robinhood. Oleh karena itu, makna HIP-3 dapat dipahami sebagai membuka lebih jauh ruang pasar "broker" di lapisan atas Hyperliquid.

Mengenai model pendapatan "broker" ini, meskipun sebagian proyek juga dapat menghasilkan pendapatan dari layanan turunan (misalnya pendapatan kinerja manajemen aset dan strategi), sumber pendapatan paling langsung saat ini untuk proyek-proyek "broker" semacam ini tetap berasal dari bagi hasil biaya transaksi dan ekspektasi apresiasi nilai HYPE.

Menurut mekanisme Hyperliquid saat ini, pasar yang dikembangkan pihak ketiga akan menerapkan standar biaya transaksi yang lebih tinggi daripada pasar native, di mana sebagian besar akan dikembalikan kepada pengembang atau operator front-end. Ini berarti, begitu sebuah front-end berhasil menguasai pintu masuk pengguna, ia akan membuka kunci arus kas nyata, berkelanjutan, dan terkait langsung dengan volume perdagangan. Jika suatu front-end dapat mencapai volume perdagangan harian miliaran dolar, maka hanya dengan komisi balik biaya transaksi saja sudah cukup untuk membentuk skala pendapatan yang sangat menarik.

Selain itu, Hyperliquid resmi mengharuskan pihak ketiga untuk mempertaruhkan setidaknya 500.000 token HYPE saat menerapkan aplikasi perdagangan kustom (pihak resmi telah menyatakan akan secara bertahap mengurangi jumlah ini di masa depan). Mengingat kondisi pasar HYPE yang kuat baru-baru ini dan kondisi fundamentalnya, potensi apresiasi nilai HYPE itu sendiri juga menjadi sumber pendapatan inti bagi proyek-proyek semacam ini.

Adapun di masa depan, peluncuran token oleh proyek "broker" lapisan atas itu sendiri juga dapat menjadi sumber pendapatan potensial, hal ini tidak perlu dijelaskan lebih lanjut.

Tinjauan Proyek Khas

Trade.xyz: Membawa Saham AS, Komoditas, Indeks ke dalam Hyperliquid

Jika ingin mencari proyek yang paling menunjukkan daya tarik ekosistem Hyperliquid, Trade.xyz pasti menjadi pilihan pertama.

Jika ingin menggambarkan apa yang dilakukan Trade.xyz dalam satu kalimat, itu adalah "membawa aset pasar keuangan tradisional ke Hyperliquid". Saat ini, Trade.xyz telah meluncurkan produk kontrak perpetual termasuk Indeks NASDAQ, Indeks S&P 500, emas, minyak mentah, dan beberapa saham AS. Bagi pengguna kripto, ini berarti mereka tidak perlu meninggalkan lingkungan on-chain, dan dapat langsung berpartisipasi dalam fluktuasi harga pasar keuangan tradisional melalui sistem likuiditas Hyperliquid.

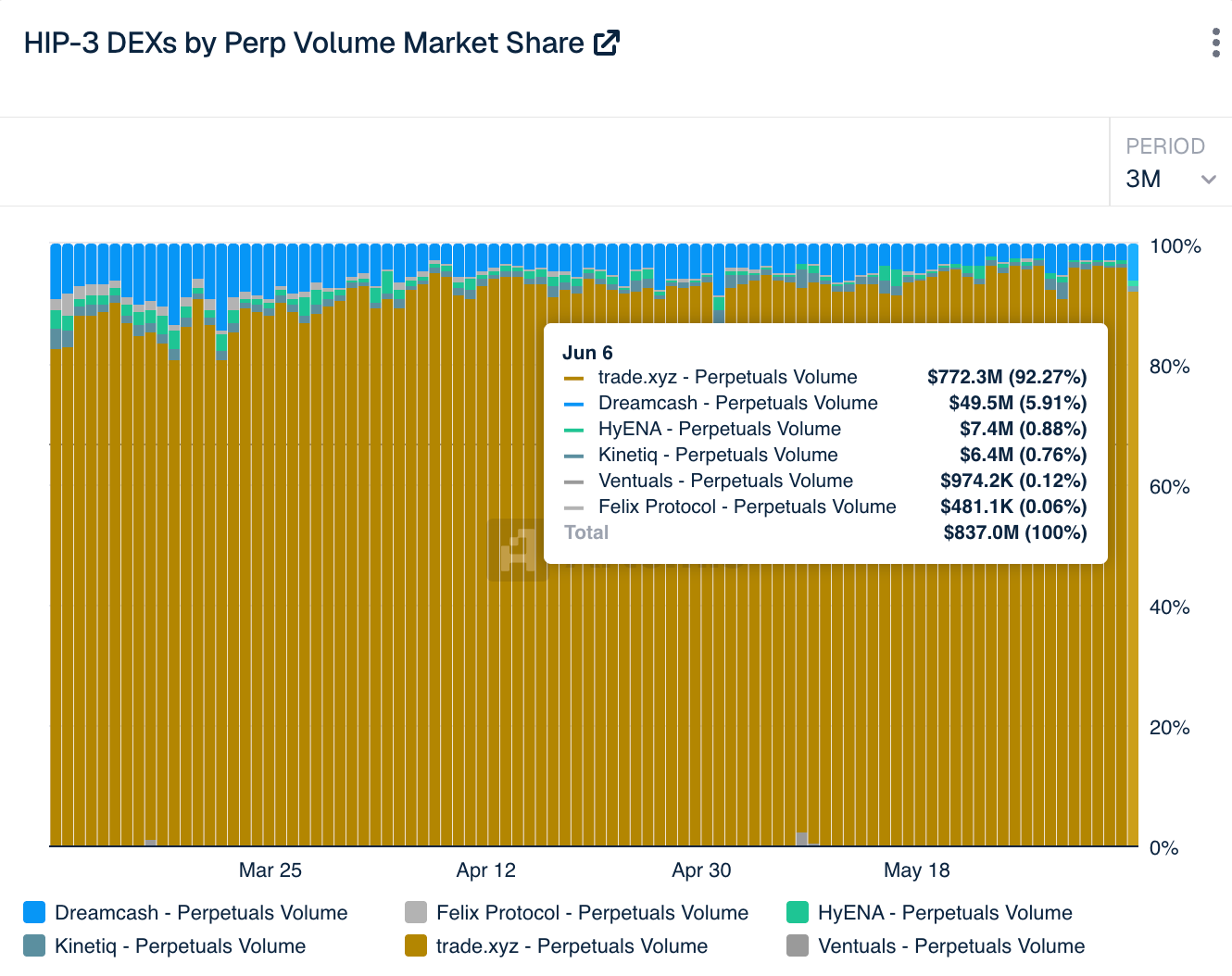

Hingga saat ini, Trade.xyz mendominasi pangsa pasar yang absolut, baik dalam volume perdagangan harian maupun Open Interest (OI). Data real-time Artemis dan The Block menunjukkan, Trade.xyz memonopoli lebih dari 90% pangsa pasar HIP-3 saat ini.

Bagi Hyperliquid, arti Trade.xyz adalah memperluas batas aset ekosistem ini. Di mata banyak orang, apakah Hyperliquid akhirnya dapat tumbuh menjadi "NASDAQ on-chain" tidak terletak pada seberapa banyak volume perdagangan yang dapat diciptakannya, tetapi pada kemampuannya menjadi jaringan perdagangan terpadu yang mencakup berbagai jenis aset, sehingga dapat menampung kelompok pengguna baru dan kebutuhan pasar baru.

Bagi Trade.xyz sendiri, nilainya terletak pada perintisan jalur potensial perdagangan aset keuangan tradisional on-chain. Hingga hari ini, volume perdagangan dan data pendapatan Trade.xyz yang spektakuler telah membuktikan kesuksesan strategis platform ini.

Dreamcash: Penangkap Arus Pengguna Mobile

Jika Trade.xyz bertujuan memperluas batas aset Hyperliquid, maka Dreamcash fokus pada batas pengguna.

Untuk waktu yang lama, produk perdagangan cryptocurrency selalu memiliki masalah yang sama — mereka sering dirancang untuk pengguna perdagangan profesional. Operasi on-chain yang rumit, terminologi teknis yang sulit dipahami, cara manajemen dana dengan ambang batas tinggi, membuat banyak pengguna potensial selalu terhalang. Bahkan platform seperti Hyperliquid yang sudah memiliki pengalaman perdagangan yang sangat baik, kelompok pengguna utamanya tetap adalah pedagang native cryptocurrency.

Dreamcash berusaha memecahkan masalah ini. Berbeda dengan banyak produk yang menekankan fungsi perdagangan, Dreamcash lebih seperti aplikasi perdagangan di era internet mobile. Tim proyek mengalokasikan banyak upaya untuk pengalaman mobile, sistem insentif poin, dan mekanisme pertumbuhan pengguna, berharap dapat menurunkan ambang batas bagi pengguna biasa untuk mengakses perdagangan on-chain melalui desain produk yang lebih ringan dan lebih mirip permainan. Pengguna hanya perlu masuk dengan email atau akun media sosial, dan dalam hitungan detik dapat menambahkan leverage ke cryptocurrency atau aset makro global dengan satu klik, seperti membeli dan menjual saham.

Hingga artikel ini ditulis, Dreamcash telah diunduh lebih dari 100.000 kali di platform iOS dan Android.

Ventuals: Perintis Pasar Pre-IPO

Ventuals tidak memilih berfokus pada aset mainstream yang sudah ada di pasar, tetapi merambah ke bidang dengan ambang batas tertinggi dan paling sulit diakses oleh investor biasa dalam sistem keuangan tradisional — ekuitas swasta pasar primer.

Di pasar keuangan tradisional, penawaran ekuitas unicorn teknologi yang sangat imajinatif seperti OpenAI, SpaceX, Anthropic, sering dimonopoli oleh bank investasi top dan dana miliaran dolar. Investor ritel tidak hanya kekurangan akses, tetapi juga menghadapi periode lock-up yang sangat panjang dan likuiditas yang sangat buruk. Logika inti Ventuals adalah memanfaatkan karakteristik HIP-3 yang memungkinkan kustomisasi aturan likuidasi dan penyelesaian, untuk mengemas ekuitas Pre-IPO perusahaan yang belum go public ini menjadi kontrak perpetual on-chain, memungkinkan investor ritel global untuk berpartisipasi langsung dalam permainan spekulasi naik-turun valuasi unicorn ini sebelum mereka resmi go public.

Salah satu alasan utama mengapa NASDAQ dapat menjadi salah satu pasar modal terpenting di dunia adalah karena terus memenuhi kebutuhan pendanaan dan penetapan harga perusahaan ekonomi baru. Apa yang coba dilakukan Ventuals, dalam arti tertentu, adalah hal serupa — membuat pasar on-chain tidak hanya dapat memperdagangkan aset yang ada, tetapi juga menyediakan mekanisme penemuan harga untuk aset masa depan.

Tentu saja, arah ini masih jauh dari matang, tetapi ini adalah salah satu arah evolusi pasar modal on-chain yang paling layak untuk diperhatikan.

Based: Tujuan Selanjutnya, "Super App"

Tujuan Based adalah membangun sebuah "super app" kripto yang mencakup perdagangan, pasar prediksi, pembayaran, dan skenario konsumsi.

Saat ini, Based menyediakan produk terminal perdagangan di web, desktop, dan mobile (iOS, Android). Melalui Based, pengguna dapat memperdagangkan spot dan futures perpetual di Hyperliquid, mengakses pasar prediksi melalui Polymarket, dan menggunakan Based Visa untuk melakukan konsumsi dengan cryptocurrency di dunia nyata.

Setelah HIP-3 diimplementasikan, Based melangkah lebih jauh dari sekadar integrasi front-end Hyperliquid — bekerja sama dengan Ethena meluncurkan protokol perdagangan kustom HyENA berdasarkan Hyperliquid. Berbeda dengan proyek HIP-3 lain yang berinovasi terutama seputar instrumen perdagangan, HyENA berfokus pada margin itu sendiri. Protokol ini memperkenalkan sistem margin yang berpusat pada stablecoin berbasis pendapatan (USDe), berharap agar pengguna dapat terus menghasilkan pendapatan dari margin yang menganggur saat melakukan perdagangan.

Dalam arti tertentu, ini lebih seperti memasukkan logika reksa dana pasar uang dari keuangan tradisional ke dalam skenario perdagangan on-chain. Dalam sistem broker tradisional, dana menganggur di akun klien sering dialokasikan secara otomatis ke reksa dana pasar uang untuk meningkatkan efisiensi penggunaan dana. Apa yang coba dilakukan HyENA adalah merekonstruksi pengalaman ini di lingkungan on-chain.

Minara AI: Ketika Agent Mulai Menjadi Pengguna

Jika proyek-proyek seperti Trade.xyz, Dreamcash, Based masih memperebutkan pintu masuk pengguna manusia, maka Minara AI mewakili arah lain yang lebih futuristik — pintu masuk Agent.

Produk inti Minara adalah lapisan eksekusi keuangan yang berorientasi pada AI. Pengguna dapat langsung memberikan instruksi perdagangan dalam bahasa alami ke alat AI seperti Claude, Cursor, dan Minara akan memanggil kemampuan perdagangan dasar Hyperliquid untuk melaksanakan operasi seperti open position, close position, dan manajemen leverage. Dengan kata lain, dalam visi Minara, yang menggunakan antarmuka perdagangan di masa depan mungkin bukan lagi manusia, tetapi AI Agent yang dikonfigurasi oleh pengguna.

Dalam arti tertentu, ini tidak hanya terbatas pada ekosistem Hyperliquid, tetapi juga merupakan salah satu tren paling menarik di seluruh dunia internet.

Relasi Terbuka dan Kombinasi, Membentuk Parit Pertahanan Terkuat Hyperliquid

Seiring dengan semakin banyaknya tim yang mulai memilih membangun aplikasi lapisan atas berdasarkan Hyperliquid, sebuah pertanyaan yang lebih luas bagi industri mulai dipikirkan oleh semakin banyak orang — apa arti relasi kombinasi antara Hyperliquid dan "broker" on-chain ini bagi persaingan di jalur bursa?

Dulu, pemahaman kebanyakan orang tentang bursa masih berada pada tahap "persaingan produk". Persaingan terjadi pada UI yang lebih baik, koin yang lebih banyak, biaya transaksi yang lebih rendah, dan siapa yang dapat menarik lebih banyak pengguna.

Tapi Hyperliquid sedang mendorong arah persaingan yang sangat berbeda. Semakin banyak pelaku pasar mulai menyadari bahwa apa yang ingin dilakukan Hyperliquid bukanlah platform perdagangan yang berhadapan langsung dengan pengguna seperti yang biasa kita kenal, tetapi seperangkat infrastruktur keuangan yang dapat dipanggil langsung oleh API, program, bahkan sistem AI, dan kemudian "broker" lapisan atas yang dibangun di atasnya yang akan melayani pengguna.

Dalam arti tertentu, ini sangat mirip dengan jalur evolusi perangkat lunak di bawah gelombang AI. Di era internet tradisional, produk bersaing di UI, pintu masuk, dan waktu penggunaan pengguna; tetapi di era AI, semakin banyak produk mulai berubah menjadi "lapisan kemampuan" — API itu sendiri, sedang menjadi pintu masuk arus baru.

Inilah arah evolusi baru yang dipimpin Hyperliquid. Oleh karena itu, semakin banyak praktisi mulai memahami Hyperliquid sebagai "Sistem Operasi Keuangan" (Financial OS). Ia hanya perlu bertanggung jawab atas kemampuan terpadu di lapisan dasar, sementara "broker" lapisan atas akan bertanggung jawab menciptakan skenario konkret.

Struktur ini sekali terbentuk, akan menciptakan hubungan simbiosis yang sangat kuat antara Hyperliquid dan "broker" lapisan atas ini. Bagi Hyperliquid, setiap tambahan aplikasi lapisan atas sama dengan tambahan pintu masuk arus baru, saluran pengguna baru, skenario perdagangan baru. Protokol itu sendiri tidak perlu mengoperasikan produk-produk ini secara langsung, tetapi dapat terus berbagi biaya transaksi dan memperluas kedalaman likuiditas seluruh jaringan. Bagi aplikasi lapisan atas ini, mereka sangat bergantung pada likuiditas, efisiensi pencocokan pesanan, dan pengalaman perdagangan on-chain yang sudah dibangun Hyperliquid. Mereka tidak perlu membuat ulang chain, tidak perlu membangun kembali order book, juga tidak perlu menginisiasi likuiditas dari awal lagi. Mereka hanya perlu melakukan dua hal — membawa pengguna masuk, dan membuat pengguna bertahan.

Ini berarti, logika persaingan di masa depan mungkin tidak lagi menjadi persaingan antara satu bursa dengan bursa lainnya, tetapi mungkin secara bertahap berkembang menjadi persaingan antara jaringan keuangan yang berbeda. Ketika semakin banyak aplikasi, Agent, dan pintu masuk perdagangan memilih dibangun di atas jaringan likuiditas yang sama, jaringan itu sendiri akan membentuk efek daya tarik yang semakin kuat. Dan platform yang berhasil mengumpulkan pengembang terbanyak, aplikasi terbanyak, dan pintu masuk pengguna terbanyak, juga akan memiliki likuiditas terdalam dan kemampuan cakupan pasar terluas.

Mungkin inilah parit pertahanan terkuat Hyperliquid, dan juga bagian paling imajinatif dari Nasdaq baru ini.