Penulis Asli: Zhang Yaqi

Sumber Asli: Wall Street Insights

Pasar saham global terus mencetak rekor tertinggi baru didorong oleh gelombang AI, namun bahan bakar yang menopang kenaikan ini semakin berbahaya—dari AS hingga Korea Selatan, saldo pembiayaan margin dan skala ETF leverage telah mencapai batas sejarah. Sifat pro-siklik dari leverage itu sendiri memperbesar risiko ekor volatilitas pasar berlipat ganda.

Saldo utang margin (margin debt) AS pada Mei melonjak 54% secara year-on-year, menyentuh puncak sejarah sebesar 1,4 triliun dolar AS; pada saat yang sama, total aset ETF leverage hampir dua kali lipat dalam kurang dari 70 hari, mencapai lebih dari 220 miliar dolar AS sekitar tanggal 3 Juni (data FactSet). Risiko dari demam penambahan leverage ini telah terlihat pertama kali di pasar Korea Selatan: Indeks Harga Saham Gabungan Korea (KOSPI) anjlok 10% pekan lalu dan memicu circuit breaker, kemudian pulih dengan cepat, lalu kembali memicu circuit breaker, fluktuasi keras ini memicu pelemahan resonansi saham terkait AI di AS.

Alarm pun berbunyi di Wall Street. Analis Barclays Alexander Altmann minggu ini memperingatkan klien bahwa dana leverage telah membeli derivatif terkait saham individu dan indeks senilai sekitar 300 miliar dolar AS sejak akhir Maret. Jika posisi sebesar ini perlu ditutup secara terpusat dalam waktu singkat, "dampaknya akan sangat mengerikan". Ia menyebutnya sebagai "sumber risiko non-otonom terbesar yang tak terbantahkan di pasar saat ini". Morgan Stanley pada 15 Juni juga mengeluarkan peringatan, mencatat bahwa ketergantungan pembeli marjinal saham AS pada pembiayaan leverage sangatlah tinggi, dan pembiayaan ini menjadi lebih mahal dan lebih langka. Salah satu pialang terbesar AS, Charles Schwab, bulan ini telah memperketat persyaratan margin dan mengirimkan pemberitahuan margin call kepada klien yang melampaui ambang batas baru.

Semua ini mengarah pada logika yang sama: ketika kenaikan yang digerakkan leverage mencapai batasnya, dampak balik deleverage akan memperbesar penurunan dengan kelipatan yang sama.

Leverage Saham AS: Skala dan Intensitas Sama-sama Mencatat Sejarah

Antusiasme investor AS untuk meminjam uang guna berinvestasi di saham saat ini mencapai tingkat yang belum pernah terjadi sebelumnya.

Data Financial Industry Regulatory Authority (Finra) menunjukkan, saldo pembiayaan margin saham AS pada Mei meningkat 54% year-on-year, mencapai puncak sejarah 1,4 triliun dolar AS. Paralel dengan ini adalah ekspansi eksplosif pasar ETF leverage—produk ini biasanya melacak dua atau tiga kali lipat pergerakan harian aset dasar. Menurut data FactSet, antara 30 Maret dan 3 Juni, total aset ETF leverage melonjak dari sekitar 1150 miliar dolar AS menjadi 2200 miliar dolar AS.

Produk yang paling diminati terkonsentrasi pada indeks saham teknologi dan semikonduktor, serta dana leverage saham tunggal seperti Tesla, NVIDIA, dan belakangan SpaceX. ETF 3x bullish Direxion yang melacak indeks semikonduktor, antara akhir Maret dan akhir Juni, naik kumulatif sekitar 700%—namun hanya pada 5 Juni saja anjlok 31%, memperbesar penurunan indeks acuan tiga kali lipat.

Dari hedge fund hingga investor ritel yang membuka akun di Robinhood, berbagai jenis investor membanjiri masuk. Mark Hackett, Chief Market Strategist di Nationwide Investment Management Group mengungkapkan kekhawatiran:

"Saya khawatir kita sedang menumpuk leverage implisit yang belum sepenuhnya dipahami. Ada orang dengan mentalitas lotre, meminjam uang untuk membeli opsi ETF leverage—ini sudah tiga hingga empat lapis leverage yang bertumpuk."

Mekanisme Derivatif: Penguat Pro-Siklik

Bahaya ETF leverage tidak hanya terletak pada mekanisme amplifikasi keuntungan dan kerugiannya sendiri, tetapi juga kemungkinannya untuk mendistorsi pergerakan harga aset dasar yang dilacak—efek yang disebut para pelaku pasar sebagai "ekor menggoyang anjing".

Perkiraan Barclays, untuk menyerap dana baru yang terus mengalir masuk, dana leverage sejak akhir Maret telah mengakumulasi pembelian kontrak derivatif terkait saham individu dan indeks senilai sekitar 300 miliar dolar AS. Setelah mengambil alih kontrak-kontrak ini, market maker perlu membeli saham spot yang sesuai secara terbalik untuk melakukan lindung nilai terhadap eksposur mereka sendiri, sehingga semakin mendorong kenaikan saham teknologi dan semikonduktor tahun ini.

Masalahnya, mekanisme ini juga berlaku ketika arah berbalik, dan memiliki karakteristik penguatan diri. Begitu saham dasar turun, aset dana leverage menyusut, memaksa pengurangan posisi, yang selanjutnya menekan harga saham, memicu lebih banyak penarikan dan pengurangan posisi, membentuk spiral negatif.

Direktur Riset ETF.com Dave Nadig memberikan peringatan:

"Pasar mana pun di mana ada pembeli/penjual dengan harga yang tidak sensitif dan diketahui, akan menciptakan masalah. Saya sangat khawatir, semakin banyak uang mengalir ke sistem produk saham tunggal leverage ini, karena semakin banyak uang yang masuk, efek perdagangan pro-siklik ini akan semakin kuat."

Peringatan dari Korea: Konsentrasi Ekstrem Ditumpuk dengan Leverage Tinggi

Adegan yang terjadi di pasar Korea Selatan pekan ini dipandang oleh pelaku pasar sebagai contoh uji tekanan yang dapat dijadikan referensi.

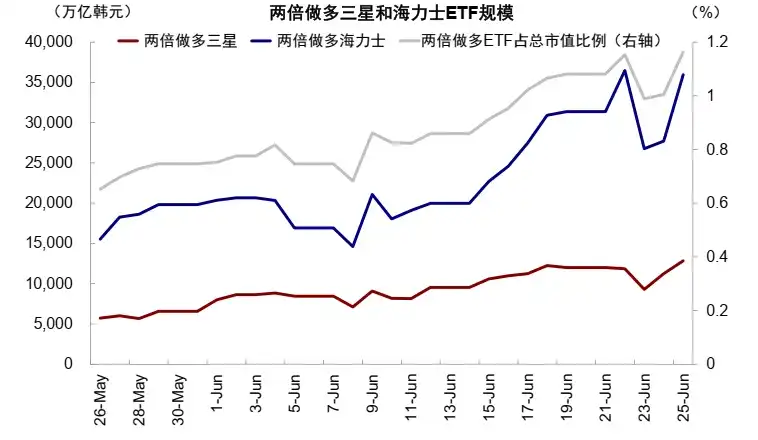

Menurut laporan penelitian CICC, indeks KOSPI tahun ini telah naik kumulatif hingga 87%, memimpin kenaikan global, terutama didorong oleh raksasa chip memori seperti Samsung Electronics dan SK Hynix. Namun, struktur kepemilikan yang sangat terkonsentrasi ditumpuk dengan leverage ekstrem menyebabkan kerapuhan pasar meningkat drastis: Pada Selasa, karena kekhawatiran pasar terhadap rencana ekspansi produksi chip memori, dan dampak berita tentang diskusi domestik Korea mengenai pajak atas keuntungan belum terealisasi, KOSPI anjlok 10% dalam satu hari dan memicu circuit breaker; kemudian dalam dua hari perdagangan berikutnya rebound kuat kembali ke level 9000 poin, dan Jumat kembali memicu circuit breaker.

Perkiraan CICC, leverage di pasar Korea Selatan saat ini berada di antara 2 hingga 5 kali, skala leverage luas mencapai 271 triliun won, tingkat absolutnya telah menyentuh level sejarah tinggi—secara teoritis, penurunan aset dasar sebesar 16% hingga 36% sudah dapat memicu margin call. Menurut laporan Wall Street Journal, perdagangan terkait dana leverage yang melacak Samsung dan SK Hynix, baru-baru ini sempat mencapai 50% dari volume perdagangan harian rata-rata kedua saham tersebut, secara signifikan mengganggu pergerakan harga saham baik dalam arah naik maupun turun.

Ketua Financial Supervisory Service (FSS) Korea Selatan, Lee Chan-jin, pekan lalu dalam konferensi pers mengatakan menyesal tidak dapat menghentikan penerbitan dana saham tunggal leverage: "Ini semua adalah produk berisiko tinggi, sekitar 92% pemegangnya adalah investor ritel. Meskipun peringatan konsumen telah dikeluarkan, panasnya perdagangan belum juga mereda."

Biaya Pembiayaan Melonjak: Semakin Mahal Meminjam untuk Beli Saham

Menurut artikel Wall Street Insights sebelumnya, analisis Morgan Stanley mengungkapkan akumulasi tekanan dari dimensi lain.

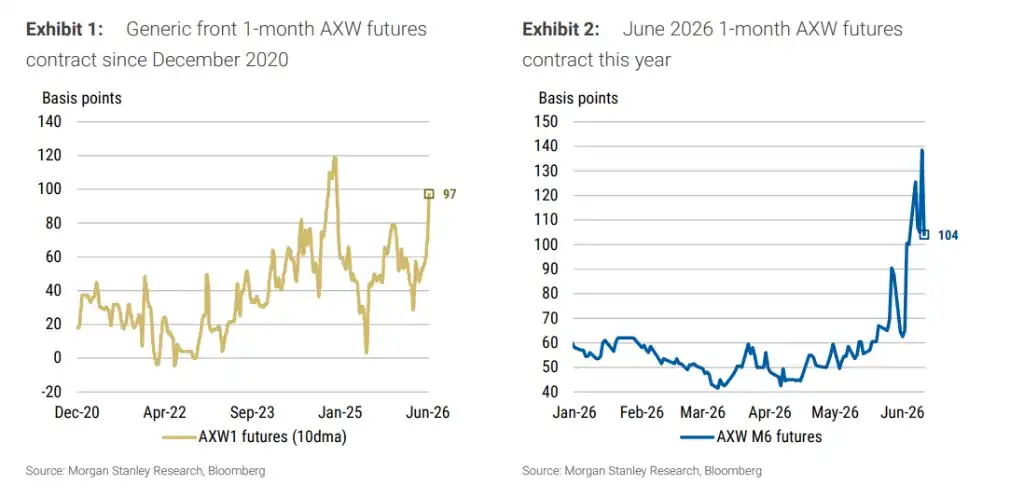

Indikator inti yang mengukur biaya pembiayaan saham—kontrak berjangka AXW (melacak spread antara suku bunga pembiayaan tersirat dari kontrak berjangka total return S&P 500 dan suku bunga acuan SOFR)—kontrak satu bulan yang jatuh tempo Juni pekan lalu sempat melonjak ke +140 basis points. Meskipun S&P 500 kemudian mundur dari titik tertinggi sejarah, indikator ini tetap berada pada level yang sangat tinggi, mencatat rekor tertinggi sejak Desember 2020 (tidak termasuk periode khusus akhir tahun).

Pada saat yang sama, data Federal Reserve Bank of New York menunjukkan, hingga minggu 3 Juni 2026, eksposur aset ekuitas yang dipegang oleh primary dealer AS melalui pembiayaan sekuritas seperti repo mencapai 223 miliar dolar AS, tertinggi sepanjang masa. Indikator "ketergantungan pembiayaan saham" yang dibangun Morgan Stanley—ukuran repo saham oleh primary dealer dibagi dengan kapitalisasi pasar float bebas S&P 500—melonjak hampir 50% dalam setahun terakhir, mendekati puncak sejarah pertengahan Maret tahun ini, yang berarti dana pinjaman yang terakumulasi di belakang setiap dolar kapitalisasi pasar semakin padat.

Kebutuhan pembiayaan ini sangat terkonsentrasi di segelintir sektor. Data luas sektoral Morgan Stanley menunjukkan, dalam tiga bulan terakhir, hanya sektor Teknologi Informasi dari 11 sektor GICS yang mengungguli S&P 500, dengan kenaikan 24,2%, keuntungan berlebih 13,3%; dalam setahun terakhir, di sekitar 70% hari perdagangan, jumlah sektor yang mengungguli pasar tidak lebih dari 5. Ini berarti kenaikan pasar secara keseluruhan sebenarnya ditopang oleh dana leverage dari segelintir sektor saja. Begitu dana ini mulai menarik diri, dampaknya terhadap pasar secara keseluruhan akan diperbesar secara bersamaan.

Begitu Deleverage Dimulai, Dampaknya Akan Diperbesar Berlipat Ganda

Morgan Stanley memperingatkan, situasi saat ini telah membentuk risiko non-linier potensial: tingginya biaya pembiayaan memaksa pembeli leverage tidak dapat terus menambah posisi, menghilangnya pembeli marjinal membuat pasar kehilangan daya dorong naik, koreksi harga berikutnya akan memicu deleverage, tekanan jual diperbesar lagi oleh leverage, dan akhirnya penurunan melebihi ekspektasi. Data historis menunjukkan, titik tinggi sementara kontrak berjangka AXW seringkali sangat sesuai dengan puncak sementara S&P 500.

Yang lebih perlu diwaspadai adalah, indeks kondisi keuangan Morgan Stanley menunjukkan, sejak pecahnya konflik Iran hingga 11 Juni, kondisi keuangan telah mengencar setara dengan kenaikan suku bunga 31 basis points, terutama didorong oleh kenaikan yield obligasi AS 10 tahun dan apresiasi dolar AS. Namun, karena tingkat indeks saham masih naik, sebagian besar investor tidak menyadari pengencangan ini—kenaikan saham itu sendiri berkontribusi pada efek pelonggaran kondisi keuangan sekitar -21 basis points, yang sampai batas tertentu menutupi tekanan dari faktor-faktor lain.

Prediksi dasar Morgan Stanley adalah, Federal Reserve akan memotong suku bunga masing-masing 25 basis points pada Maret dan Juni 2027, dengan target akhir suku bunga kebijakan berada di kisaran 3,00% hingga 3,25%. Namun bank ini memperingatkan, begitu deleverage memicu penurunan saham, investor akan dipaksa untuk mengevaluasi ulang kondisi keuangan, dan kemudian menilai kembali jalur kebijakan Fed, pembobotan harga sebelumnya terhadap risiko ekor kenaikan suku bunga akan runtuh terlebih dahulu.

Alexander Altmann menulis dalam laporan kepada klien: "Kekuatan teknis yang sebelumnya memperbesar momentum naik melalui ekspansi leverage, mungkin mulai memotong secara terbalik."