Bitcoin sedang memasuki fase di mana ritme makro lebih penting daripada narasi.

Saham berada di dekat level tertinggi sejarah, imbal hasil riil masih tinggi, dan pasar kredit sedang berkembang ke sudut-sudut sistem keuangan yang semakin tidak transparan. Kondisi ini tidak menjamin krisis akan segera terjadi, tetapi bersama-sama mereka membentuk latar belakang di mana aset berisiko mungkin menghadapi jendela volatilitas tinggi.

Bagi Bitcoin, pertanyaan intinya adalah: apakah tekanan akan muncul dalam sistem keuangan dasar dengan valuasi aset yang tinggi, dan seberapa cepat pembuat kebijakan dapat bertindak untuk mengendalikannya.

Ahli strategi makro Michael Pento menggambarkan lanskap saat ini sebagai 'triple bubble': valuasi saham mendekati level ekstrem sejarah, real estat ditekan oleh suku bunga hipotek mendekati 6%, dan aset kredit privat menuju $2 triliun. Ungkapan ini menarik perhatian, tetapi kerangkanya berguna karena menekankan urutan kejadian.

Jika kredit bermasalah terlebih dahulu, likuiditas akan mengering, dan Bitcoin kemungkinan besar akan dijual bersama aset lainnya. Jika kebijakan intervensi dilakukan sebelum krisis menyebar, Bitcoin akan menjadi instrumen perdagangan likuiditas beta tinggi, dengan kecepatan pemulihan lebih cepat daripada aset berisiko tradisional.

Sistem keuangan jarang runtuh karena valuasi yang terlalu tinggi. Runtuh sering terjadi ketika rantai kredit dan obligasi dipaksa dijual. Dan likuiditas Bitcoin 24/7 berarti volatilitasnya selama kepanikan dan pemulihan pasar, hampir lebih dramatis daripada aset lainnya.

Data terbaru menunjukkan, sinyal tekanan sedang menumpuk, tetapi belum memicu keruntuhan.

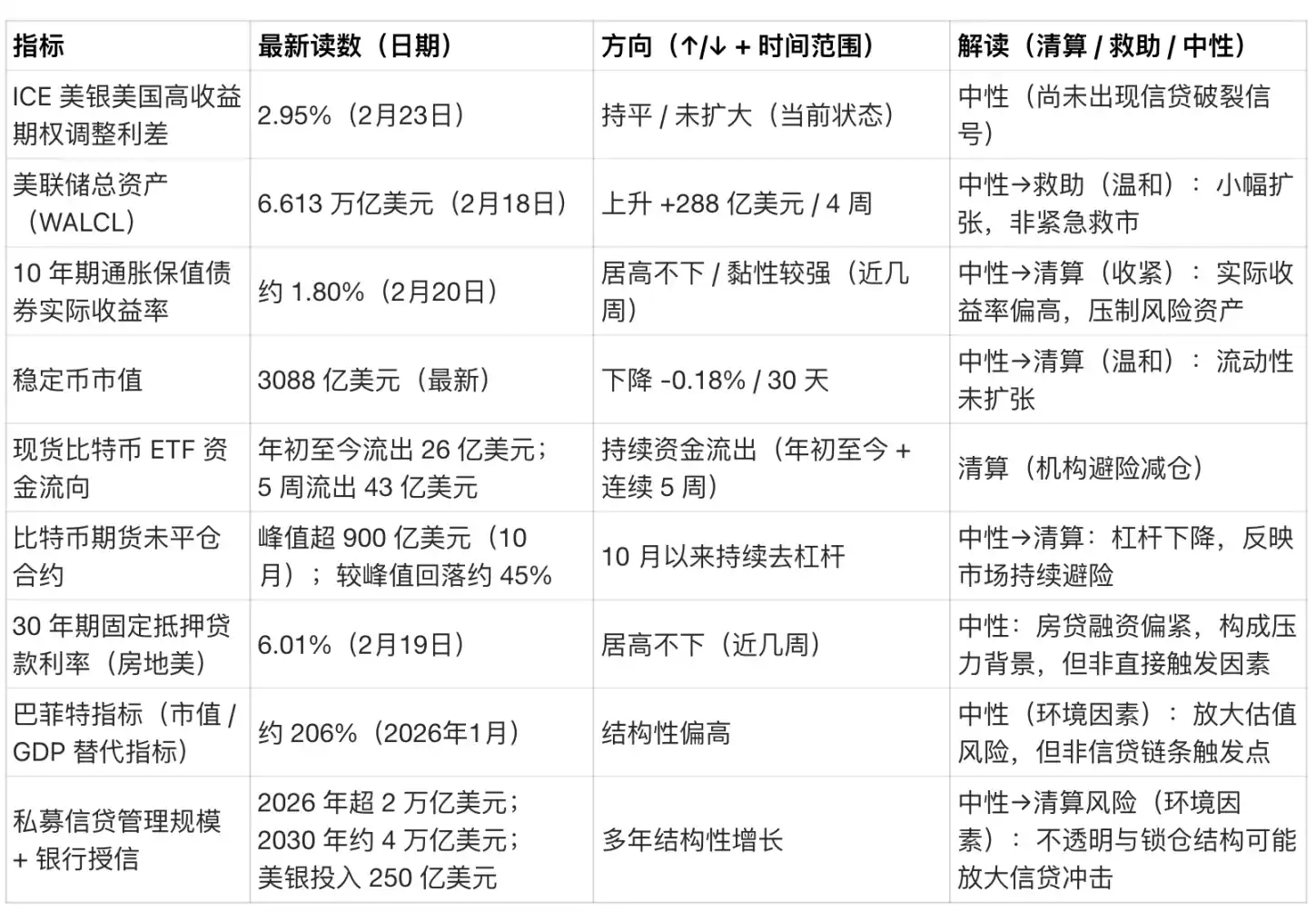

Pada 23 Februari, spread disesuaikan opsi (OAS) obligasi hasil tinggi Bank of America adalah 2,95%, masih ketat dibandingkan periode krisis.

Pada 18 Februari, neraca Fed adalah $6,613 triliun, meningkat sekitar $28,8 miliar dalam empat minggu, merupakan ekspansi moderat dan tidak mewakili likuiditas darurat.

Pada 20 Februari, imbal hasil riil obligasi terlindung inflasi 10 tahun (TIPS) sekitar 1,80%, level ini cukup memberikan tekanan pada aset tanpa hasil.

Kapitalisasi pasar stablecoin sekitar $308,8 miliar, perubahan 30 hari -0,18%, relatif datar.

Sejak awal 2026, ETF spot Bitcoin secara keseluruhan mengalami aliran keluar sekitar $2,6 miliar, dengan aliran keluar sekitar $4,3 miliar dalam lima minggu terakhir.

Bitcoin Turun Duluan, Alasannya Dibahas Kemudian

Likuidasi deflasioner sering dimulai dari pasar kredit, bukan indeks saham.

Spread obligasi hasil tinggi melebar drastis, pasar pendanaan di bawah tekanan, volatilitas melonjak, dan kas menjadi satu-satunya posisi yang diinginkan semua orang.

Perilaku Bitcoin pada tahap ini dapat diprediksi: funding rate perpetual menjadi negatif, likuidasi leverage menyebabkan open interest anjlok, likuiditas meninggalkan pasar memicu penyusutan pasokan stablecoin, aliran keluar ETF semakin cepat.

Maret 2020 adalah referensi tipikal. Dalam guncangan likuiditas global, Bitcoin anjlok hampir 40% pada 12 Maret, dijual bersama saham, kredit, dan komoditas, karena peserta pasar berebut likuiditas dolar AS.

Sebuah likuidasi yang didorong kredit dapat dengan mudah membuat Bitcoin berfluktuasi -20% hingga -40% dalam beberapa hari.

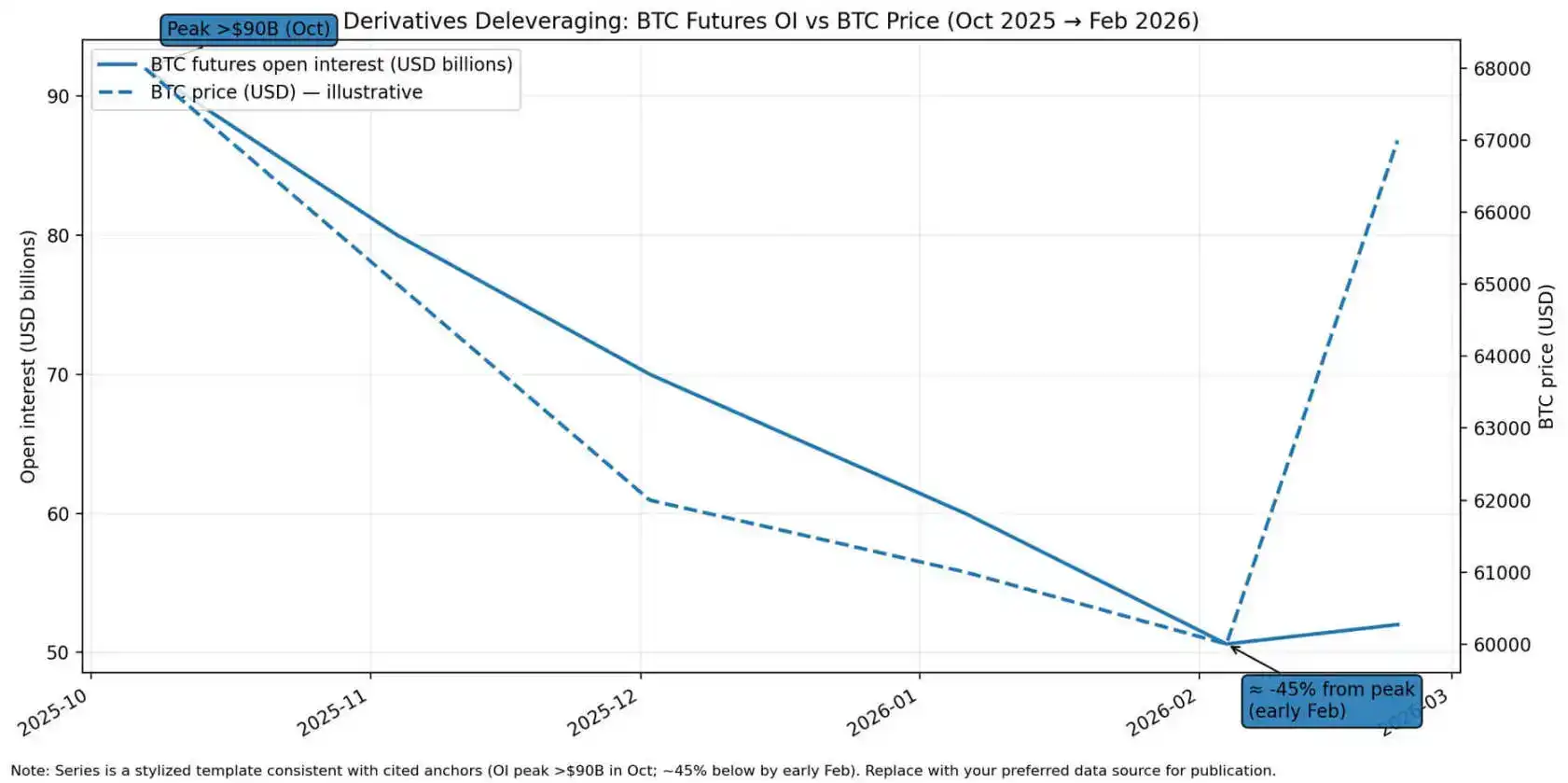

Lembaga investasi VanEck mencatat pada awal Februari 2026 bahwa open interest futures Bitcoin mencapai puncaknya di atas $90 miliar pada Oktober 2025, dan sejak itu telah memotong leverage lebih dari 45%. Jika tekanan kredit benar-benar muncul, masih ada ruang untuk penjualan terpaksa lebih lanjut.

Lembaga pemeringkat Moody's memperkirakan, aset kredit privat akan melebihi $2 triliun pada tahun 2026, dan mendekati $4 triliun pada tahun 2030. Menurut Reuters, Bank of America telah menginvestasikan $25 miliar ke bidang ini.

Pertumbuhan ini memusatkan risiko kredit dalam struktur yang kurang transparan, periode penguncian lebih lama, dan perlindungan perjanjian lebih lemah.

Begitu peristiwa kredit memicu portofolio kredit privat memaksa penjualan aset, efek berantai akan menghantam pasar terbuka melalui tekanan margin call dan agunan. Dan Bitcoin, sebagai aset berisiko dengan likuiditas tertinggi dan diperdagangkan 24/7, akan menanggung tekanan jual secara tidak proporsional.

Open interest futures Bitcoin turun sekitar 45% dari puncaknya lebih dari $90 miliar pada Oktober 2025, ke level awal Februari 2026, sementara harga Bitcoin turun dari sekitar $68.000 mendekati $60.000, sebelum rebound ke sekitar $67.000

Bitcoin Akan Mendahului Penyelamatan Kebijakan

Skenario sebaliknya, dimulai dengan dukungan kebijakan yang jelas.

Ekspansi neraca Fed, alat darurat diluncurkan, imbal hasil riil turun. Respons Bitcoin dalam lingkungan seperti ini juga dapat diprediksi: funding rate dan basis kembali normal, likuiditas kembali mendorong kenaikan pasokan stablecoin, aliran ETF stabil bahkan berubah positif, open interest terakumulasi kembali.

Dalam lingkungan penyelamatan pasar yang jelas, Bitcoin sering kali berperilaku sebagai aset likuiditas beta tinggi, dengan kecepatan pemulihan lebih cepat daripada aset berisiko tradisional, karena tidak memiliki risiko kredit, dan tidak mungkin terjadi penurunan kinerja (earnings miss). Ini adalah klaim ekuitas likuiditas terhadap aset moneter dengan pasokan tetap, yang diuntungkan ketika imbal hasil riil turun.

Kekacauan perbankan Maret 2023 adalah contohnya. Seiring dengan ekspektasi pasar akan peralihan kebijakan ke arah longgar, Bitcoin naik 26% dalam seminggu, dan sekitar 40% dalam sepuluh hari, mendahului dukungan likuiditas Fed yang akhirnya datang.

Pada Februari 2026, Bitcoin melonjak dari sekitar $60.000 ke atas $70.000 dalam satu hari, mencatat kenaikan satu hari terbesar sejak Maret 2023, menyoroti bahwa dalam jendela tekanan, sentimen risiko makro tetap menjadi pendorong utama.

Pada Maret 2020, Bitcoin jatuh bersama semua aset, tetapi Fed juga menurunkan suku bunga hingga nol dalam beberapa minggu, memulai pelonggaran kuantitatif tanpa batas, dan membentuk alat pinjaman darurat.

Bitcoin pulih dari titik terendah 12 Maret, dan naik lima kali lipat dalam setahun berikutnya, karena imbal hasil riil terus dalam negatif dalam, dan pengeluaran fiskal berkembang pesat.

Pelajaran: Respons beta Bitcoin terhadap siklus likuiditas hampir lebih tinggi daripada aset apa pun, waktu (timing) lebih penting daripada narasi.

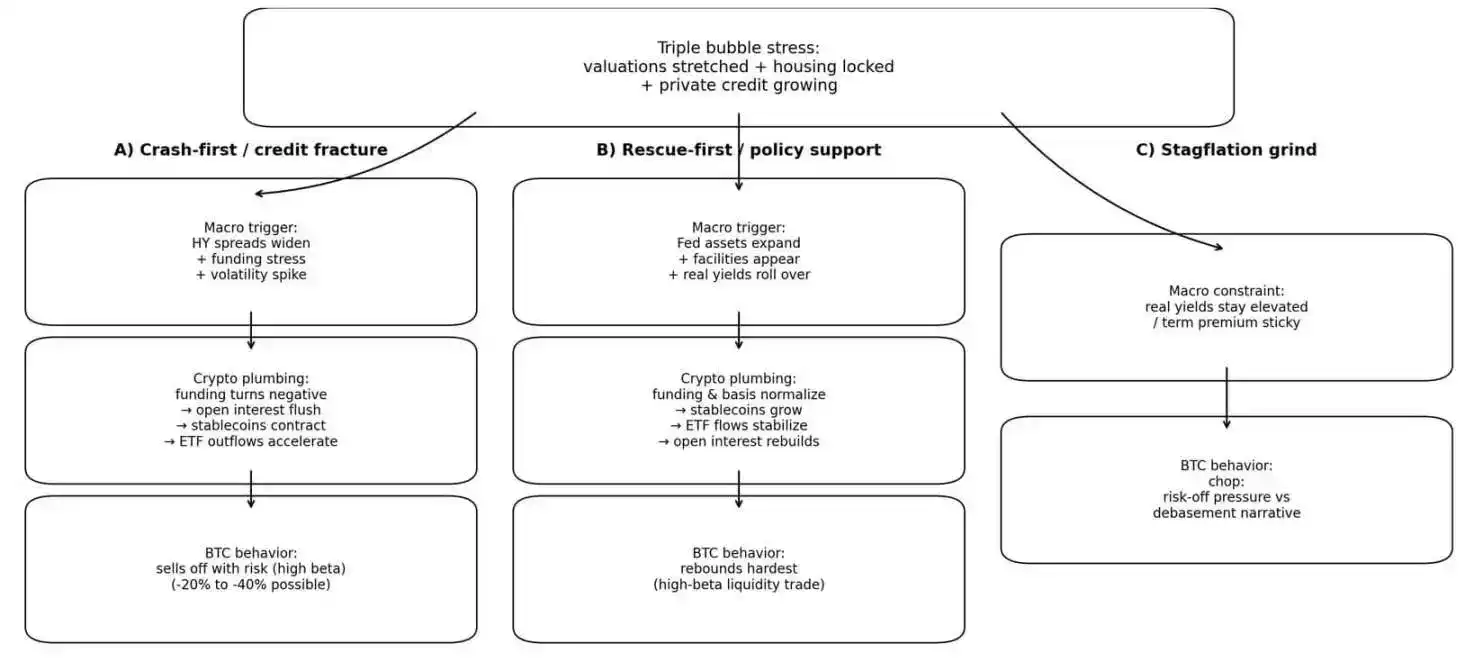

Diagram alir menunjukkan tiga jalur potensial Bitcoin di bawah tekanan triple bubble: keruntuhan kredit menyebabkan penjualan 20% hingga 40%, penyelamatan kebijakan memicu rebound beta tinggi, atau stagflasi menyebabkan harga berfluktuasi antara tekanan safe-haven dan narasi depresiasi mata uang

Ketika Kedua Jalur Tidak Menguntungkan

Skenario paling kacau adalah: inflasi bandel, pasar obligasi menuntuk premi jangka waktu lebih tinggi, imbal hasil riil tetap tinggi, ini membatasi kemampuan pembuat kebijakan untuk menyelamatkan pasar dengan cepat tanpa menimbulkan kembali kekhawatiran inflasi.

Dalam lingkungan seperti ini, Bitcoin akan terjebak dalam konsolidasi. Tekanan safe-haven dan narasi lindung nilai depresiasi saling tarik menarik. Ketika imbal hasil riil tetap tinggi, atau dukungan kebijakan kurang dari yang diharapkan, rebound akan memudar.

Imbal hasil TIPS 10 tahun 1,80%, jauh lebih tinggi daripada imbal hasil riil nol atau negatif selama periode performa terkuat Bitcoin.

Suku bunga hipotek tetap 30 tahun Freddie Mac pada 19 Februari rata-rata 6,01%.

Indikator Buffett (kapitalisasi pasar / PDB) sekitar 206%, menurut data Advisor Perspectives, merupakan level tertinggi sejarah untuk indikator ini. Ini berarti, kecuali pertumbuhan laba atau tingkat diskonto turun, hampir tidak ada ruang untuk ekspansi valuasi saham lebih lanjut.

Jika tekanan kredit datang, tetapi kebijakan tidak berbelok cepat, Bitcoin akan terjebak dalam pola konsolidasi yang tidak dilikuidasi, juga tidak diselamatkan.

Kerangka Melacak Peralihan Pasar

Kerangka pelacakan sederhana, perbarui empat indikator setiap minggu:

- Perubahan total aset Fed dalam 4–8 minggu;

- Perubahan 30 hari kapitalisasi pasar stablecoin;

- Perubahan 2–4 minggu spread obligasi hasil tinggi;

- Perubahan 2–4 minggu imbal hasil riil 10 tahun.

Ketika indikator melemah signifikan, Bitcoin cenderung berfluktuasi seperti aset beta tinggi dalam peristiwa likuiditas;

Ketika indikator membaik, ekspektasi reflasi naik, Bitcoin cenderung mengungguli pasar.

Pembacaan saat ini menunjukkan lingkungan likuiditas netral-cenderung bearish.

- Neraca Fed mengembang sedikit tetapi tidak melakukan pelonggaran besar-besaran;

- Pasokan stablecoin datar atau turun sedikit;

- Spread kredit masih ketat;

- Imbal hasil riil tinggi dan bandel;

- ETF spot Bitcoin terus mengalami aliran keluar;

- Open interest derivatif hampir dibelah dua dari puncaknya.

Lanskap pasar seperti menunggu katalis: baik tekanan kredit yang memicu likuidasi, atau dukungan kebijakan yang memulai kembali perdagangan likuiditas.

Sinyal Muncul dalam Rantai Kredit

Kerangka pemantauan yang dapat ditindaklanjuti, fokus pada rantai kredit dan crypto dasar:

- Spread obligasi hasil tinggi mulai naik dari level rendah → kepercayaan pasar kredit memudar;

- Volatilitas treasuries AS dan premi jangka waktu naik → pasar obligasi mematok kebijakan terbatas;

- Neraca Fed datar/turun, sementara spread melebar → konfirmasi tidak ada penyanggaan (backstop).

Sinyal sisi crypto:

- Open interest turun signifikan → penjualan terpaksa;

- Kapitalisasi pasar stablecoin menyusut → likuiditas meninggalkan pasar;

- ETF terus mengalami aliran keluar → penghindaran risiko institusional.

Sinyal konfirmasi penyelamatan:

- Total aset Fed naik signifikan secara mingguan → secara aktif menyediakan likuiditas;

- Imbal hasil TIPS 10 tahun turun → imbal hasil riil menurun;

- Pasokan stablecoin tumbuh + funding rate derivatif normal → likuiditas crypto kembali.

Peralihan dari likuidasi ke penyelamatan seringkali cepat. Maret 2020 adalah contohnya: Bitcoin anjlok dan rebound dalam beberapa minggu, karena dukungan kebijakan diterapkan.

Nilai terbesar teori triple bubble bukanlah memprediksi krisis, tetapi menyediakan kerangka urutan.

Keruntuhan kredit memicu likuidasi, Bitcoin akan dijual murah;

Penyelamatan kebijakan membawa ledakan likuiditas, Bitcoin akan mendahului aset tradisional.

Lanskap makro saat ini — valuasi terlalu tinggi, imbal hasil riil tinggi, spread kredit ketat, pasokan stablecoin datar, ETF terus mengalami aliran keluar — menunjukkan pasar telah mematok tekanan, tetapi belum terjadi keruntuhan rantai kredit yang memaksa penjualan.

Performa besar Bitcoin berikutnya, tidak tergantung pada apakah gelembung ada atau tidak, tetapi pada apakah kredit runtuh terlebih dahulu, atau Fed menyelamatkan terlebih dahulu.