Penulis: Zach Pandl (Kepala Grayscale Research)

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Grayscale Research merilis laporan penelitian terbaru, mencantumkan 15 protokol dengan pendapatan on-chain tertinggi dan membandingkan kelipatan valuasi satu per satu. Temuan utamanya adalah: Banyak protokol dengan pendapatan tahunan ratusan juta dolar diperdagangkan pada kelipatan pendapatan satu digit, bahkan 1x. Kapitalisasi pasar Pump.fun, PancakeSwap, dan Meteora hampir sama dengan pendapatan setahun. Grayscale percaya CLARITY Act mungkin disahkan bulan depan, yang akan membuka jalan bagi modal institusional untuk masuk ke protokol DeFi ini. Namun perlu diingat: Grayscale sendiri adalah perusahaan manajemen aset kripto, kesimpulan "terendervaluasi" selaras dengan kepentingan komersialnya, investor harus menilai secara independen.

Setelah melewati pasar bearish yang panjang, banyak aplikasi on-chain yang berpenghasilan telah menjadi cukup murah dari sudut pandang fundamental.

Dari 15 aplikasi dengan pendapatan protokol on-chain tertinggi (termasuk Hyperliquid), sebagian besar memiliki kelipatan pendapatan 12 bulan terakhir (Revenue Multiple) yang telah turun menjadi satu digit, bahkan banyak yang hanya 1x. Karena sebagian besar protokol memiliki pengeluaran operasional yang tidak besar, mereka juga tampak murah jika diukur dengan laba atau arus kas.

Grayscale percaya, potensi disahkannya CLARITY Act (mungkin secepatnya bulan depan) akan membantu melepaskan nilai ini. Alasannya: Jika undang-undang ini berlaku, ia akan memperkenalkan kerangka kerja regulasi keuangan tradisional ke aset kripto, yang merupakan kabar baik besar bagi aplikasi-aplikasi ini.

Secara khusus, CLARITY Act akan mendorong pertumbuhan aset tokenisasi dan keuangan on-chain. Dan 15 protokol berpendapatan tertinggi hampir semuanya terkait dengan kasus penggunaan keuangan atau infrastruktur yang sangat relevan (seperti oracle dan staking). Grayscale percaya bahwa protokol-protokol ini akan sangat diuntungkan dari peningkatan aktivitas transaksi on-chain yang diantisipasi setelah CLARITY Act disahkan.

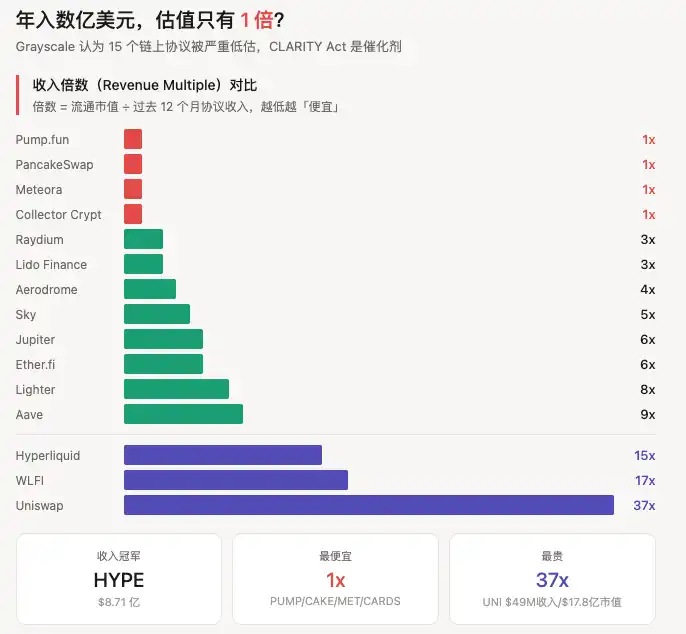

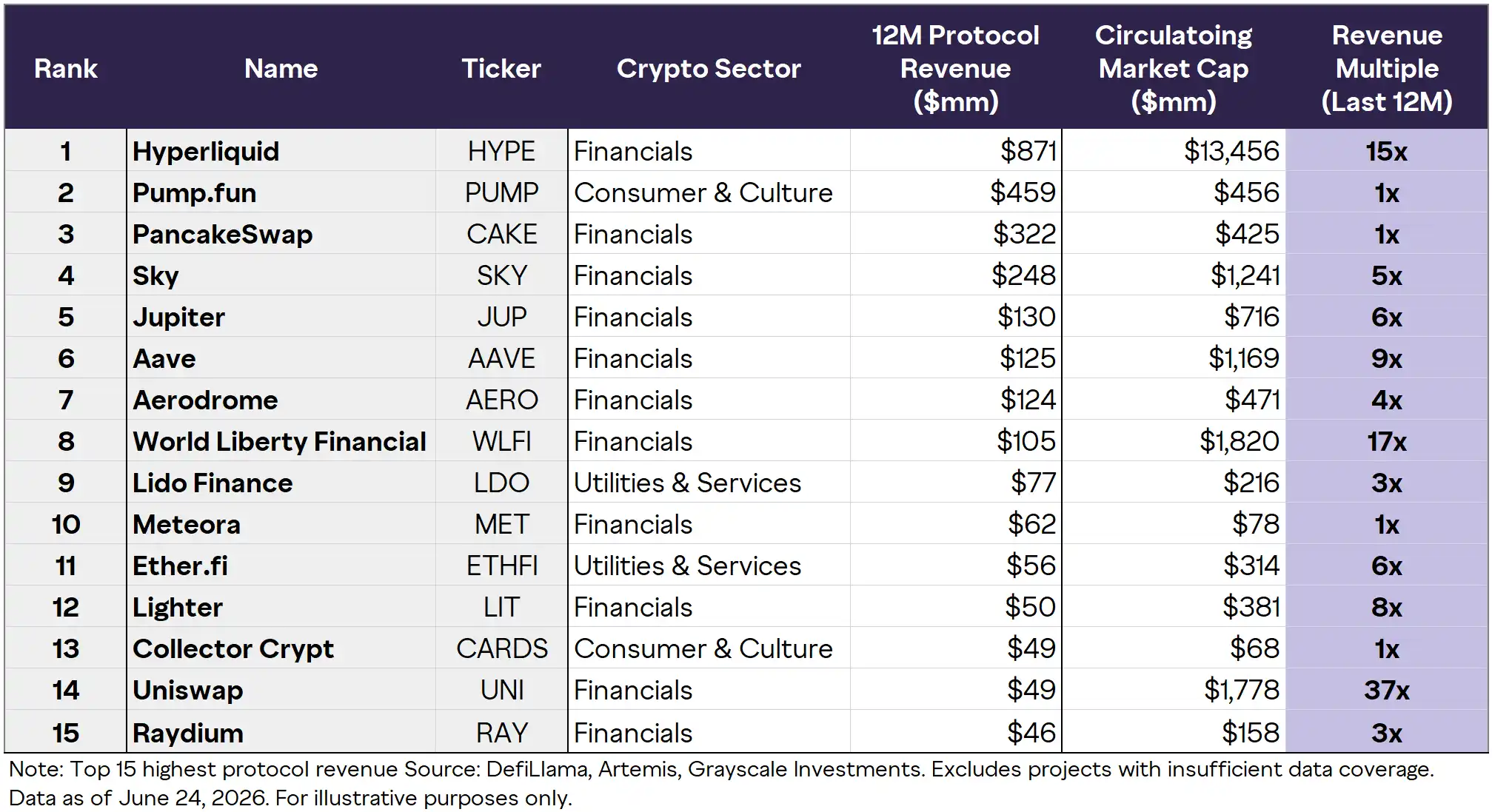

"Daftar Barang Murah" Grayscale: Melihat Satu per Satu 15 Protokol

Keterangan gambar: Peringkat 15 besar pendapatan protokol on-chain. Data per 24 Juni 2026. Sumber: DefiLlama, Artemis, Grayscale Investments. Mengecualikan proyek dengan cakupan data yang tidak memadai. Chainlink tidak dimasukkan karena memiliki pendapatan on-chain dan off-chain sekaligus.

Tabel ini sangat padat informasi, berikut penjelasannya lapis demi lapis.

"Klub 1x": Kapitalisasi Pasar ≈ Pendapatan Satu Tahun

Yang paling mencolok dalam tabel adalah empat protokol dengan Revenue Multiple hanya 1x:

Pump.fun(PUMP) — Pendapatan protokol 12 bulan terakhir $459 juta, kapitalisasi pasar beredar $456 juta. Sebuah bisnis perangkat lunak dengan pendapatan tahunan hampir $500 juta dan hampir tanpa biaya operasional, yang kapitalisasi pasarnya hanya sama dengan pendapatan setahun, di pasar tradisional akan segera menarik perhatian investor nilai. Namun, pendapatan Pump.fun sangat bergantung pada spekulasi meme coin, dan volume perdagangan ini bisa menguap dalam sekejap jika sentimen berbalik. Valuasi 1x bisa jadi karena pasar mengabaikan arus kas nyata, atau juga karena pasar dengan tepat memberikan diskon untuk pendapatan yang tidak berkelanjutan.

PancakeSwap(CAKE) — $322 juta pendapatan, $425 juta kapitalisasi pasar, 1x. DEX terbesar di BNB Chain, bisnisnya tersebar di beberapa lini seperti perdagangan AMM, yield farming, pasar prediksi, dengan sumber pendapatan yang lebih terdiversifikasi daripada Pump.fun, basis pengguna Asia Pasifik yang stabil.

Meteora(MET) — $62 juta pendapatan, $78 juta kapitalisasi pasar, 1x. Infrastruktur likuiditas di Solana, juga proyek yang diciptakan dengan partisipasi Meow, pendiri Jupiter. Perlu diwaspadai risiko tim akibat pengunduran diri co-founder Meteora, Ben Chow, karena tuduhan penyalahgunaan keuangan.

Collector Crypt(CARDS) — $49 juta pendapatan, $68 juta kapitalisasi pasar, 1x. Termasuk dalam jalur "Konsumsi & Budaya", yang paling tidak dikenal di antara 15 protokol.

Tingkat Menengah: Kelipatan Satu Digit, Protokol DeFi Penghasil Uang Sungguhan

Raydium(RAY) — $46 juta pendapatan, $158 juta kapitalisasi pasar, 3x. AMM inti di Solana, diuntungkan oleh aktivitas perdagangan dan penerbitan token baru di ekosistem Solana.

Lido Finance(LDO) — $77 juta pendapatan, $216 juta kapitalisasi pasar, 3x. Protokol liquid staking terbesar di Ethereum, dalam kategori "Alat & Layanan", merupakan perwakilan infrastruktur Staking on-chain.

Aerodrome(AERO) — $124 juta pendapatan, $471 juta kapitalisasi pasar, 4x. DEX dengan TVL dan volume perdagangan terbesar di Base chain, menggunakan model ekonomi token ve(3,3) ditambah likuiditas terkonsentrasi, adalah hub likuiditas untuk ekosistem L2 Coinbase.

Sky(SKY) — $248 juta pendapatan, $1,241 miliar kapitalisasi pasar, 5x. Sebelumnya bernama MakerDAO, protokol pinjaman dan stablecoin on-chain.

Jupiter(JUP) — $130 juta pendapatan, $716 juta kapitalisasi pasar, 6x. Agregator DEX terbesar di Solana, baru-baru ini beberapa kali melampaui Uniswap dan PancakeSwap dalam pendapatan biaya harian.

Ether.fi(ETHFI) — $56 juta pendapatan, $314 juta kapitalisasi pasar, 6x. Protokol perwakilan di jalur Restaking.

Lighter(LIT) — $50 juta pendapatan, $381 juta kapitalisasi pasar, 8x.

Aave(AAVE) — $125 juta pendapatan, $1,169 miliar kapitalisasi pasar, 9x. Protokol pinjaman terbesar di on-chain, Grayscale melakukan analisis DCF (Discounted Cash Flow) rinci untuk AAVE dalam laporan penelitian terpisah, yang merupakan terobosan metodologis di industri kripto, akan dijelaskan nanti.

Area Kelipatan Tinggi: Membayar untuk Narasi dan Nilai Opsi

Hyperliquid(HYPE) — Pendapatan $871 juta menduduki puncak, kapitalisasi pasar beredar $13,456 miliar, 15x. Skala pendapatan jauh melampaui peringkat kedua, tetapi kelipatan valuasi juga tidak rendah. Kisah Hyperliquid bukan hanya tentang pertukaran kontrak berjangka (perpetual): Proposal HIP-3 yang diluncurkan pada Oktober 2025 memungkinkan pihak ketiga untuk men-deploy pasar kontrak berjangka secara tanpa izin (permissionless) di Hyperliquid, dengan aset yang meluas hingga saham, komoditas, indeks, dan saham Pre-IPO. Bulan Maret tahun ini, S&P Dow Jones Indices memberikan lisensi kepada seorang deployer HIP-3 untuk indeks S&P 500, menciptakan produk kontrak berjangka S&P 500 pertama. Open Interest puncak pasar HIP-3 mencapai $3,2 miliar, volume kumulatif sekitar $200 miliar. 99% biaya protokol dikembalikan ke protokol melalui pembelian kembali (buyback). Grayscale telah meluncurkan ETF staking terdaftar Nasdaq untuk HYPE (HYPG).

World Liberty Financial(WLFI) — $105 juta pendapatan, $1,82 miliar kapitalisasi pasar, 17x. Valuasi jelas terlalu tinggi, lebih mencerminkan koneksi politik dengan keluarga Trump dan visibilitas pasar, daripada hasil fundamental.

Uniswap(UNI) — $49 juta pendapatan, $1,778 miliar kapitalisasi pasar, 37x. Peringkat pendapatan terendah kedua, tetapi kelipatan valuasi tertinggi di seluruh tabel. Ini mencerminkan masalah struktural yang telah lama ada: Premi yang dibayar oleh pemegang UNI terutama adalah nilai opsi dari hak tata kelola (governance) dan "fee switch" (mengalokasikan pendapatan protokol ke pemegang token), bukan arus kas saat ini. Pasar memberi harga pada apa yang UNI "mungkin menjadi", bukan pada apa yang UNI "sekarang adalah".

CLARITY Act: Katalis untuk Protokol-Protokol Ini

Tesis Grayscale bukan hanya "protokol-protokol ini murah", tetapi "mereka murah sebelum katalis regulasi datang".

Dari 15 protokol dalam tabel, 12 adalah protokol keuangan: pertukaran terdesentralisasi, platform pinjaman, liquid staking, infrastruktur hasil (yield). CLARITY Act (nama lengkap: Digital Asset Market Clarity Act, Undang-Undang Kejelasan Pasar Aset Digital) justru menargetkan kerangka kerja regulasi untuk kasus penggunaan keuangan ini.

Inti dari undang-undang ini adalah untuk memperjelas batas yurisdiksi antara SEC dan CFTC, membangun kerangka kerja yang membedakan "kontrak investasi" dan "komoditas digital". Ia telah disetujui oleh Komite Perbankan Senat dengan suara 15:9 (termasuk 2 suara dari Demokrat), Polymarket memberikan probabilitas disahkan tahun ini sebesar 67%.

Rantai logikanya sederhana: Aturan regulasi jelas → Gesekan kepatuhan institusional menurun → Aktivitas on-chain dan TVL tumbuh → Pendapatan protokol-protokol ini naik → Kelipatan valuasi rendah saat ini ditentukan ulang (re-priced).

【Tambahan Kompilasi】 Valuasi DCF Grayscale untuk AAVE: Harga Target Satu Tahun $175

Konten berikut berasal dari laporan penelitian terkait Grayscale pertengahan Juni "Guide to Buying the Dip: Valuing Crypto with Cash Flows", bukan bagian dari teks asli artikel ini, ditambahkan dan diintegrasikan oleh pihak kompilasi.

Grayscale menempatkan aset kripto pada spektrum valuasi: Di satu ujung adalah aset murni komoditas seperti Bitcoin, yang harganya ditentukan oleh penawaran dan permintaan; di ujung lainnya adalah protokol seperti Hyperliquid dan Aave yang memiliki pendapatan substansial, yang cocok dengan model arus kas diskonto tradisional (DCF).

Kerangka analisis untuk Aave:

Aave Labs pada dasarnya seperti bank on-chain tanpa izin (permissionless), menghasilkan selisih bunga antara penyimpan dan peminjam, ditambah pendapatan biaya dan stablecoin (GHO). Grayscale memperkirakan laba protokol Aave tahun 2026 sekitar $60 juta, margin operasional sekitar 50%.

Dengan menghitung menggunakan kelipatan valuasi yang sebanding (comparable valuation multiples) perusahaan fintech (20-25x P/E), nilai wajar AAVE sekitar $80-$100, sementara pada saat rilis laporan diperdagangkan sekitar $75. P/E prospektif AAVE saat ini sekitar 18x, lebih rendah dari perusahaan fintech yang sebanding.

Dalam skenario dasar (adopsi tokenisasi dipercepat, kejelasan regulasi berlanjut), Grayscale memberikan harga target satu tahun sekitar $175, naik sekitar 130% dari level saat ini.

Valuasi protokol kripto memiliki beberapa masalah khusus yang tidak tercakup oleh alat tradisional:

Mekanisme pengembalian nilai token berbeda-beda — Buyback (AAVE), pembakaran token (HYPE), pengembalian biaya (CoW), imbalan staking (CRV), efisiensi transmisi nilai setiap mekanisme kepada pemegang berbeda.

Item pengeluaran khusus — Termasuk biaya sisi penawaran (bagian yang dibayarkan kepada penyedia likuiditas), emisi token (pengenceran inflasi yang berkelanjutan), serta pengeluaran modal DAO.

Ketidakpastian struktur hukum — Memegang token tata kelola (governance) biasanya tidak berarti memiliki hak yang dapat dilaksanakan secara hukum atas aset protokol. Setiap DAO menggunakan struktur hukum yang berbeda untuk menyelaraskan operasi protokol dengan hukum yang berlaku.

【Tambahan Kompilasi】 Latar Belakang Makro: Diferensiasi Pasar Sejak Perang Iran

Konten berikut berasal dari laporan mingguan Grayscale pada periode yang sama, memberikan konteks makro.

Sejak pecahnya perang Iran akhir Februari, saham AS naik 9% (didorong oleh pengeluaran AI), Bitcoin turun 1%, emas turun 20%. Sebagian alasan kinerja BTC dan emas yang tertinggal adalah ekspektasi pasar bahwa Fed mungkin menaikkan suku bunga untuk melawan inflasi — ekspektasi suku bunga dana federal satu tahun telah naik sekitar 60 basis poin, sekitar setengah pejabat Fed menganggap kenaikan suku bunga pada 2026 mungkin tepat. Bank Sentral Eropa telah menaikkan suku bunga.

Grayscale tidak setuju dengan ekspektasi ini, skenario dasarnya adalah Fed tetap tidak bertindak. Jika penilaian ini benar, harga BTC mungkin mengejar kenaikan untuk menyusul saham AS.

Dalam lingkungan makro risk-off ini, valuasi protokol on-chain semakin terkompresi, ini juga merupakan jendela waktu untuk tesis Grayscale "kelipatan pasar bearish + katalis regulasi".

Cara Memandang Laporan Ini Secara Objektif

Gambaran yang dilukiskan Grayscale memang patut diperhatikan: Protokol dengan margin tinggi diperdagangkan pada kelipatan valuasi terkompresi, angin regulasi potensial sudah dekat, sementara pasar secara keseluruhan masih dalam kondisi risk-off. Ini adalah tesis investasi kripto yang langka, berbasis fundamental, di pasar yang biasanya digerakkan oleh sentimen.

Tapi ada dua hal yang harus dijelaskan:

Pertama, katalisnya bersyarat. Jadwal dan bentuk akhir CLARITY Act tidak ada jaminan. Sebuah tesis investasi yang dibangun di atas peristiwa legislatif, secara alami menanggung risiko keterlambatan atau kekecewaan terhadap peristiwa tersebut. Probabilitas disahkan 67% juga berarti kemungkinan 33% tidak disahkan.

Kedua, Grayscale adalah pihak berkepentingan. Ini adalah perusahaan manajemen aset kripto, model bisnisnya dibangun di atas peningkatan eksposur investor terhadap aset-aset ini. Mereka telah meluncurkan ETF staking terdaftar Nasdaq untuk Hyperliquid. Kesimpulan mereka bahwa "sekarang adalah titik masuk yang menarik", harus dibaca dalam konteks kepentingan ini, bukan sebagai analisis netral.

Data valuasi dapat diverifikasi, anomali itu nyata. Tetapi apakah ini menandai titik terendah, atau pasar dengan tepat memberi harga untuk risiko yang dilihatnya sendiri, adalah pertanyaan yang harus dijawab setiap investor.

Bagi mereka yang melacak CLARITY Act, sinyal yang harus diperhatikan bukan hanya apakah RUU itu sendiri disahkan, tetapi apakah dalam beberapa minggu setelah disahkan, modal institusional benar-benar mengalir ke protokol-protokol ini — itulah validasi sebenarnya dari tesis Grayscale.