Ditulis oleh: Charlie

Dikompilasi oleh: Luffy, Foresight News

Selama ini, pergerakan pasar kripto secara keseluruhan berputar di sekitar Bitcoin. Kini, era seperti itu sedang menuju akhir.

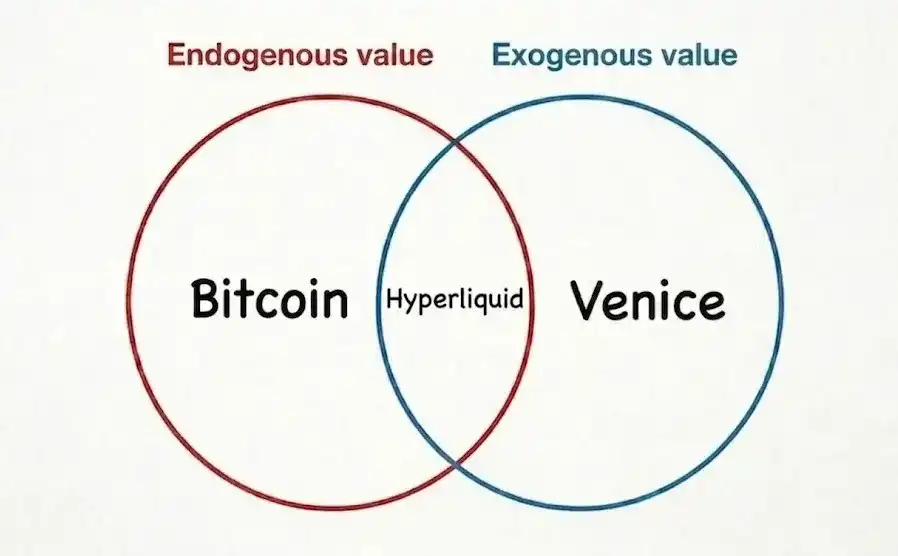

Ekonomi kripto kini terbagi menjadi dua kubu besar: aset endogen dan aset eksogen.

Yang disebut endogen adalah kategori kripto tradisional yang sudah dikenal luas: nilai token dan proyek jenis ini sepenuhnya bergantung pada naik turunnya harga aset kripto secara keseluruhan. Sementara aset eksogen, meski secara nominal termasuk dalam jalur kripto, pergerakan nilainya semakin independen dari pasar kripto.

Nilai Bitcoin berasal dari sifat intrinsiknya, yang tercermin pada harganya. Kenaikan harga semakin memperkuat persepsi pasar terhadap atribut nilainya. Pada puncak bull market, Bitcoin dipuja sebagai 'mata uang universal antar-bintang', aset digital langka paling likuid di tangan umat manusia; di lembah bear market, ia dicap sebagai koleksi digital tanpa dukungan arus kas.

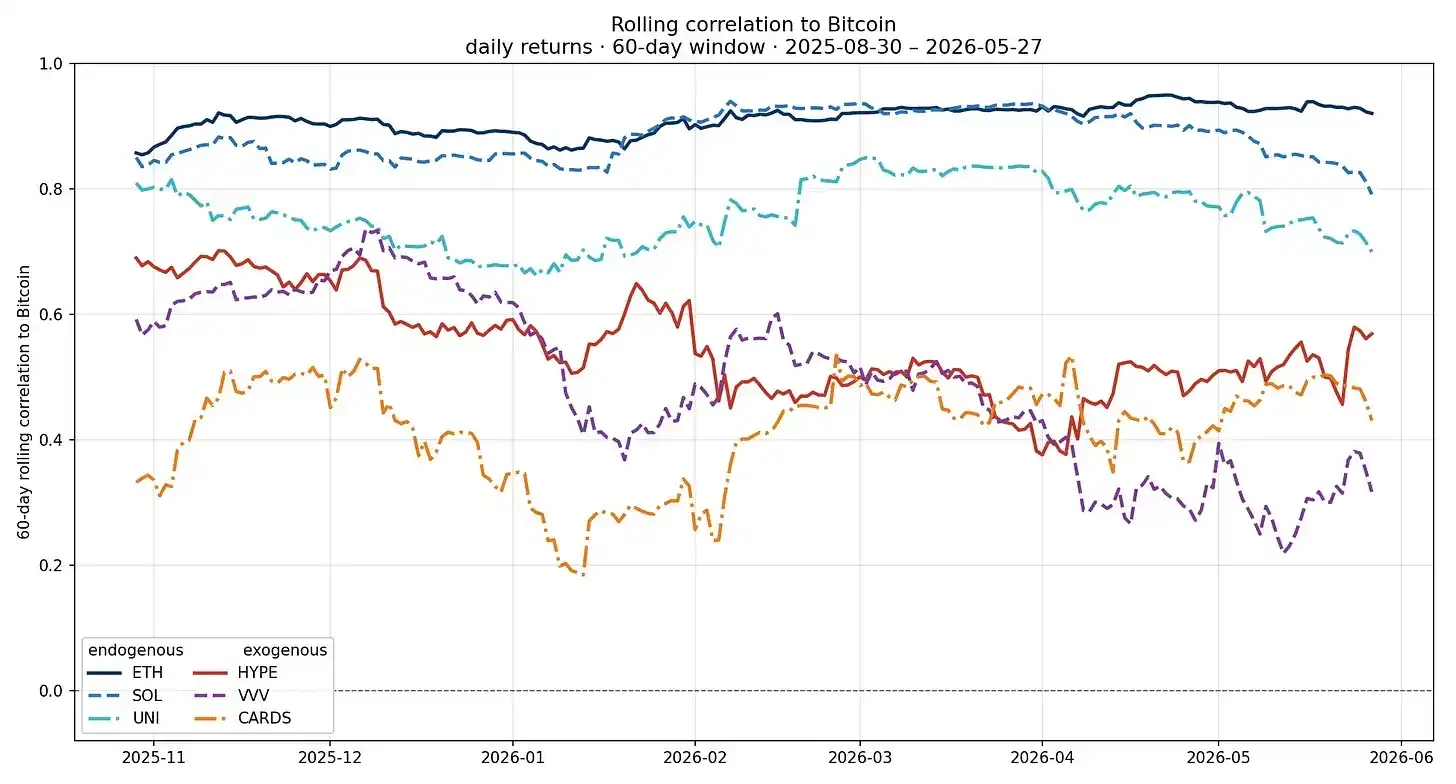

Hyperliquid berada di antara kedua kubu ini. Sebagian besar bisnisnya masih bergantung pada kondisi pasar kripto, tetapi sisi permintaan dan penawaran terus melebar. Banyak infrastruktur keuangan on-chain termasuk dalam cakupan ini, dengan aset dasar juga secara bertahap beralih ke kategori tokenisasi aset riil.

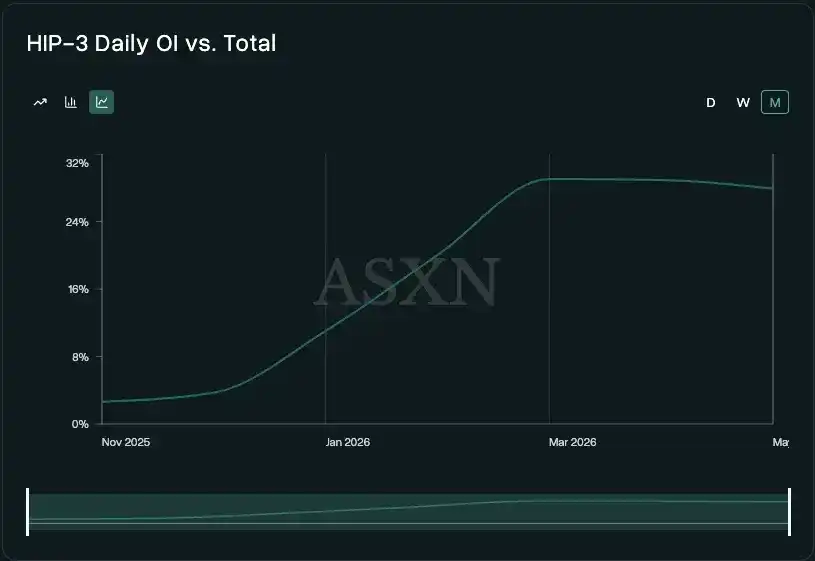

Volume open interest kontrak HIP-3 dapat secara kasar mencerminkan aktivitas perdagangan non-kripto. Saat ini, kontrak HIP-3 menyumbang sekitar 30% dari total open interest Hyperliquid, padahal pada November 2025, proporsinya hanya 4%. Pasar prediksi HIP-4 yang akan segera diluncurkan akan semakin mendorong pertumbuhan, sekaligus membawa pengguna dan instrumen perdagangan baru.

Sementara proyek seperti Venice, sepenuhnya masuk dalam kubu eksogen, dengan logika perkembangan yang benar-benar terlepas dari pasar kripto. Meski sebagian penggunanya tumpang tindih, model bisnisnya lebih condong ke AI konsumen, dibandingkan produk kripto native seperti Uniswap. Bisnis inti Uniswap tetap adalah perdagangan berbagai aset endogen oleh pengguna, sehingga kinerjanya secara alami berfluktuasi dengan harga aset; Venice mengemas layanan inferensi multimodal pribadi, menggunakan model biaya 'bayar sesuai pemakaian + berlangganan'.

Satu-satunya hubungan Venice dengan bidang kripto adalah penggunaan token sebagai pembawa nilai, selain itu sebagian penyedia daya komputasinya berasal dari latar belakang industri kripto. Pimpinan proyek Erik Voorhees, yang telah lama berkecimpung di industri kripto, berpendapat bahwa jika digunakan dengan tepat, token dapat menjadi alat pemasaran yang sangat baik.

Perusahaan publik seperti Figure juga merupakan contoh kasus. Perusahaan teknologi finansial peminjaman ini mengembangkan blockchain sendiri, mempersingkat waktu persetujuan pinjaman ekuitas rumah menjadi kurang dari 5 menit. Bagi mereka, blockchain hanyalah teknologi pendukung, nilai intinya terletak pada bisnis kredit itu sendiri.

Baik di pasar token maupun segmen perusahaan publik, kebangkitan skala besar jalur eksogen memiliki makna yang mendalam. Di masa lalu, karena sebagian besar model bisnis terikat erat dengan harga aset kripto, investasi fundamental murni bottom-up sulit diterapkan. Industri kripto bukan tidak pernah mengalami gelombang narasi 'berat blockchain, ringan Bitcoin', tetapi beberapa gelombang sebelumnya akhirnya kembali ke kondisi pasar Bitcoin. Alasannya, jalur-jalur ini belum pernah berhasil membentuk permintaan stabil dan menghasilkan pendapatan berkelanjutan; sekalipun ada pendapatan, tidak dapat ditransmisikan ke nilai token. Begitu harga token berhenti naik, proyek kehilangan dukungan.

Kondisi pasar kali ini sangat berbeda dengan sebelumnya. Kini kita dapat melihat dengan jelas kelompok pembayar dan logika pembayaran, permintaan pasar di banyak jalur dapat diukur, bukan lagi sekadar spekulasi emosional; sekaligus, mekanisme token sebagai pembawa nilai juga terus disempurnakan. Pendapatan Venice berasal dari pembayaran nyata pengguna untuk membeli layanan inferensi AI, bahkan jika pasar kripto secara keseluruhan turun, bisnisnya tidak akan terpengaruh signifikan karena memang tidak bergantung pada kenaikan/turunan harga kripto. Siklus ini memiliki dua keunggulan inti yang tidak dimiliki gelombang sebelumnya: permintaan penggunaan aktual yang berkelanjutan, dan investor mulai berinvestasi berdasarkan fundamental, bukan sekadar narasi pasar.

Jalur stablecoin di pasar privat juga demikian. Pada Maret 2026, Mastercard mengumumkan akan mengakuisisi BVNK dengan harga tertinggi 1,8 miliar dolar AS, padahal 15 bulan sebelumnya saat menyelesaikan putaran pendanaan Seri B, valuasi perusahaan ini hanya 750 juta dolar AS. Perusahaan terkait stablecoin lain, Bridge, diakuisisi Stripe dengan harga 1,1 miliar dolar AS pada Februari 2025, dan menurut laporan tahunan Stripe, pertumbuhan bisnis Bridge saat ini mencapai empat kali lipat. Perkembangan perusahaan-perusahaan ini seluruhnya terlepas dari siklus bull/bear market industri kripto.

Ini bukan berarti bearish terhadap aset endogen. Seperti emas bahkan perusahaan tambang emas kecil, selalu ada nilai alokasinya dalam portofolio investasi, Bitcoin dan sejumlah aset kripto endogen juga memiliki makna keberadaannya. Namun logika penggerak kinerja dan keterkaitan pasar kedua jenis aset ini sudah menunjukkan perbedaan mendasar, dan data juga membuktikannya.

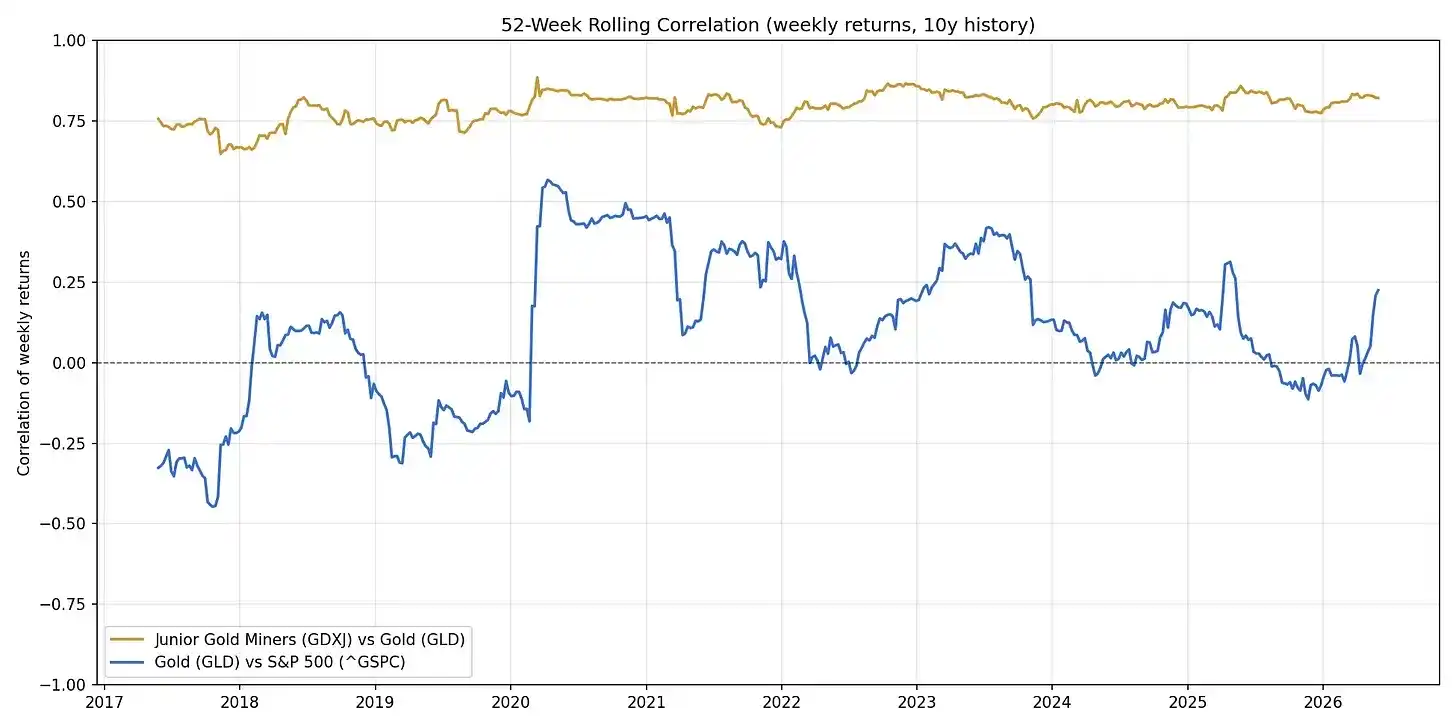

Analogi ini dapat dikonkretkan: koefisien korelasi antara saham perusahaan tambang emas kecil dengan harga emas biasanya dipertahankan sekitar 0,75. Inilah kondisi pasar kripto tradisional saat ini — berbagai aset kripto seperti perusahaan tambang emas kecil, Bitcoin setara dengan emas, seluruh jalur adalah investasi leverage yang mengacu pada Bitcoin. Sedangkan kurva biru pada gambar mewakili hubungan lain: emas dan indeks S&P 500 akan terdampak makroekonomi dan memiliki keterkaitan lemah, tetapi masing-masing memiliki logika operasi independen. Inilah arah perkembangan aset eksogen di masa depan. Dalam jangka panjang, aset jenis ini akan secara bertahap melepaskan diri dari tren 'mengikuti naik turun Bitcoin'.

Perlu dijelaskan, banyak aset eksogen itu sendiri juga menerbitkan token, fenomena ini sekaligus membuktikan tren di atas, dan juga bisa dianggap sebagai kasus khusus.

Saat ini, sebagian besar aset endogen masih sangat sinkron dengan pergerakan Bitcoin; keterkaitan beberapa aset eksogen sedikit menurun, tetapi karena siklus perkembangannya masih singkat, belum memiliki referensi yang kuat. Hukum industri selalu fundamental dulu, hubungan keterkaitan pasar baru berubah kemudian.

Perubahan ini juga sepenuhnya menulis ulang logika analisis industri. Meneliti aset eksogen memerlukan due diligence fundamental seperti menganalisis perusahaan tradisional: mengurai kelompok pengguna pembayar, menghitung model ekonomi per unit, menilai daya saing industri. Harga Bitcoin bukan lagi indikator referensi utama, menganalisis proyek semacam ini lebih mirip investor teknologi finansial melakukan penilaian, hanya dengan tambahan linkungan penitipan aset khusus.

Berikut adalah jalur eksogen yang memiliki potensi perkembangan saat ini:

- Bursa on-chain dan penyedia layanan broker

- Solusi kliring dan penebusan untuk tokenisasi aset ekor panjang

- Jalur integrasi mendalam kripto + AI (inferensi pribadi, pelatihan model open source terdistribusi seperti Psyche di bawah Nous Research, dll.)

- Bank digital baru (yang menekankan privasi seperti Payy, Raycash patut diperhatikan; yang menyediakan infrastruktur privasi terprogram seperti Aztec dan Zama juga memiliki potensi)

- Jalur pinjaman (Morpho telah menjadi pilihan utama pasar repo institusional; proyek kecil-menengah seperti Valinor, 3jane menggali bidang kredit privat)

- Penerbit stablecoin, penyedia layanan tokenisasi aset riil

- Saluran pembayaran (di bidang pembayaran umum, Stripe dan Tempo adalah tolok ukur industri; di bidang pembayaran agen, saat ini dipimpin oleh Coinbase)

- Produk konsumen kripto non-keuangan (diwakili oleh Venice, Collector Crypt, proyek-proyek ini memberikan nilai bisnis riil pada token, sekaligus mendorong adopsi produk dan mencapai pemberdayaan pemasaran)

- Ekonomi agen (peluang inti terletak pada agen, penyedia layanan, dan ekosistem kolaborasi kreator di lapisan akses, linkungan ini memiliki substitusi rendah. Cloudflare memimpin, tetapi apakah akan mengambil biaya lalu lintas darinya atau hanya menyediakan layanan fungsi dasar, masih belum jelas)

Pada tahap ini, untuk mengalokasikan dana ke jalur-jalur di atas, berinvestasi pada ekuitas perusahaan terkait masih cara paling aman, token berkualitas termasuk kasus khusus minoritas. Hanya ketika mekanisme pembawa nilai token terus dioptimalkan, perannya akan semakin meningkat, dan ini memerlukan promosi bersama oleh regulator dan seluruh industri. Saat ini pekerjaan terkait sudah ada kemajuan: di tingkat regulasi, Undang-Undang CLARITY terus berjalan; di tingkat industri, lembaga seperti Blockworks juga mendorong transparansi informasi pasar. Mekanisme token masih memiliki jalan optimisasi yang panjang.

Tapi detail di atas, tidak mengubah satu tren inti: penggerak pasar kripto sedang beralih dari faktor tunggal ke multi-faktor. Fokus penelitian industri juga beralih dari menginterpretasi grafik kondisi pasar Bitcoin, menjadi mendalami fundamental perusahaan. Sepuluh tahun ke depan, tidak perlu lagi bingung mengapa 'pasar kripto' tidak lagi naik turun serempak, karena pola industri sudah berubah total.