夏季即将结束,在这段时间里,我们统计了从风险投资公司获得资金的加密货币和 Web3 项目的新数据,让我们来看看它们吧。

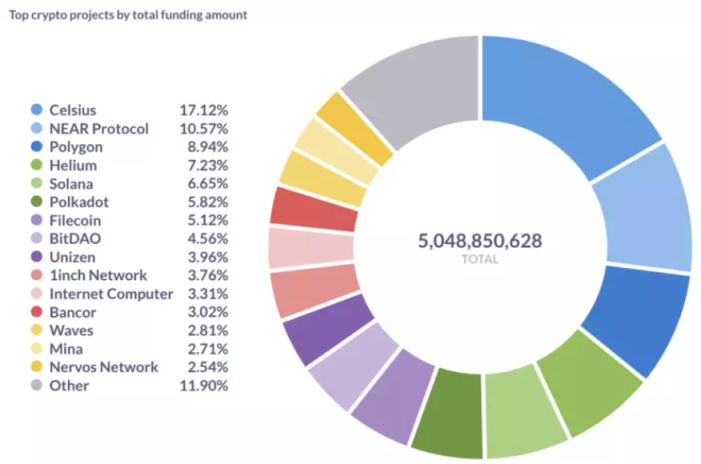

过去几个月,我们分析了来自 Pitchbook 和 Crunchbase 的数据库中 7,400 个加密货币 /Web3 项目的资金数据,以下是基于这些数据的一些有趣的事实和见解。以下是按总资金金额计算的顶级加密项目:

让我们来看看最近获得资金的加密货币项目:

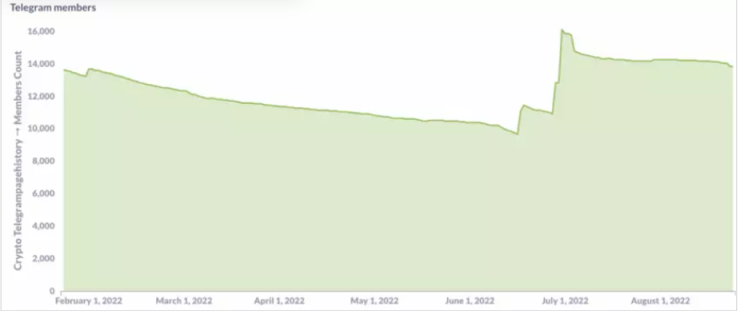

第一个也是最重要一个是 Unizen(ZCX),一个智能交易所平台,它通过结合中心化(CEX)和去中心化(DEX)架构来解决问题——被加密货币社区俗称为 「CeDeFi」。这个混合平台是新兴的 CeDeFi 项目之一,有可能改变加密交易者和投资者的叙事。

6 月 27 日,Unizen 筹集了 2 亿美元的资金,以加速其交易聚合生态系统并扩大其团队,由投资管理巨头 Global Emerging Markets (GEM) 领投。

在这一重大公告宣布之后,他们的 Telegram 社区成员数量增加了近 50%(从 10.9 万到 15.7 万):

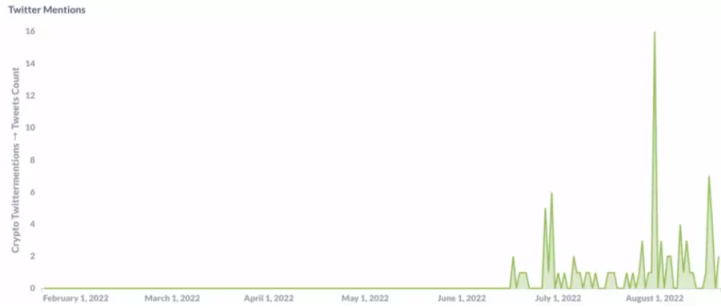

另外,这样的新闻也没有逃过推特的关注,在沉寂了至少半年后人们再次提及它。

Geeq(GEEQ),一个多链平台,由团队所谓的诚信证明协议(PoH)担保,宣称该机制 「对最有价值的数据足够安全,对物联网足够便宜,适用于任何用途。」

我们把 GEEQ 放在第二位,因为它与 ZCX 有联系:2021 年,Geeq 被选中加入 Unizen ZenX 孵化器。 该加速器计划由 Unizen 支持,旨在为区块链项目提供实现广泛采用所需的投资、专业知识和合作机会。

8 月 8 日,Geeq 已获得 Global Emerging Market 的 2500 万美元的资本承诺,GEM 承诺会在 Geeq 业绩实现的同时逐步释放资金。

Gnosis(GNO),一个开源的、去中心化的预测市场平台。Gnosis 的三个可互操作的产品线(Apollo、DutchX、Gnosis Safe)允许用户在以太坊上安全地创建、交易和持有数字资产。

7 月 12 日,Gnosis 最知名的产品 Gnosis Safe(现在简称 Safe)在由 1kx 牵头,Tiger Global's、Kraken Ventures、Digital Currency Group 和 Coinbase Ventures 参与的风险融资回合中筹集了 1 亿美元。新的资金将用于支持非营利组织 Safe Ecosystem Foundation,并加速 Safe 的进一步发展。早在 2017 年 4 月的 ICO 筹集了 1250 万美元之后,Gnosis 作为一个整体至今已经筹集了 1.125 亿美元。

Qiibee(QBX),总部位于瑞士的区块链 B2B 奖励市场,为企业和消费者提供加密货币和忠诚度平台。

Qiibee 是最近获得的投资中最小也是最后一个项目,在 7 月 5 日完成种子轮融资后,筹集了 480 万美元。Z5 Capital 领投,Meet The People、Barclays Ventures、R/GA Ventures 等参投。

本轮融资是为了项目的全球扩张。此外,这笔投资将支持该公司向北美等其他优先市场的扩张计划。

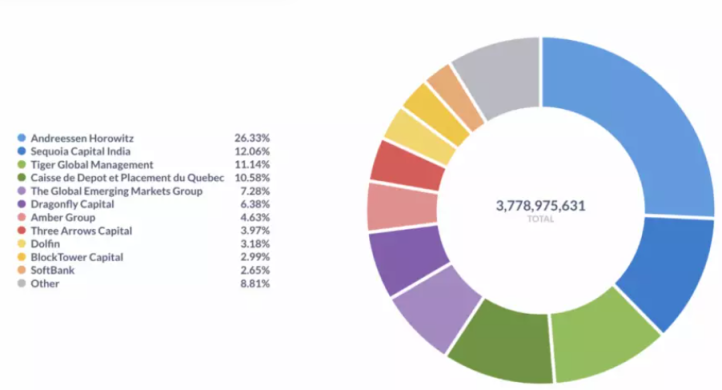

VC 们的情况如何?以下是正在对加密货币项目进行大量投资的顶级风险投资公司(a16z、Sequoia 和 Tiger 仍然是行业的领头羊):