自打NFT市场诞生以来,NFT创作者从每次交易中收取一定比例的版税已成为约定俗成的习惯,但NFT交易平台 X2Y2打破了「行规」,掀起一场舆论风暴。

X2Y2最新的版本更新中上线了「自定义版税」功能,它允许NFT买家自行选择版税支付比例,包括100%、50%以及0%。该功能变相允许交易者不支付版税,直接影响了NFT创作者的收入。

争议很快袭来。一些NFT创作者和KOL批评X2Y2「吃水忘了挖井人」,也有用户对于交易成本降低喜闻乐见。

版税作为NFT创作者的主要收入来源,决定了创作者的创作动力,也将影响整个NFT生态的发展。但随着NFT种类越来越多,一些身份ID类NFT、通行证类NFT更像是链上基础设施,缺乏艺术价值。因此,业内人士认为,版税收取有其必要性,但应该分门别类,针对不同类别的NFT设立不同的版税收取标准可能是更好的方案。

X2Y2推出自定义版税功能引争议

NFT熊市背景下,作为消费者成本的「版税」的存在感被持续放大,直到有交易平台打破了业内约定俗成的「行规」,让外界开始重新审视版税的意义。

8月26日,NFT 交易平台 X2Y2 宣布推出自定义版税功能,允许NFT买家在购买NFT时自主选择支付 100%、50% 或0%的对应比例版税。从UI设计上看,X2Y2上的NFT 购买界面版税比例选择页被默认隐藏,买家主动点击后,默认选择的是支付给项目方100%的版税,用户可以点选50%、0%按钮进行切换。

X2Y2推出自定义版税功能

这一功能推出后立刻掀起了一场舆论交锋,毕竟允许交易者不支付版税相当于站在了「创作者经济」的对立面。

自NFT交易市场诞生以来,版税就一直存在。版税又称版权使用费,是知识产权的原创人或版权持有人对使用者收取的费用。在NFT概念出现早期,OpenSea等交易平台为了吸引更多艺术家和创作者发行作品,引入了版税机制,即NFT每出售一次,都会按照固定比例给原作者分成,这样一来,NFT创作者可以持续获得收入。

通常在一项NFT交易中,卖家需要支付版税和交易手续费,其中交易手续费由交易平台收取,版税则由平台方转交给创作者。而X2Y2提供支付「0%」版税的选项,意味着直接削减了创作者的版税收入,这一做法迅速引发争议。

加密圈KOL Pranksy批评X2Y2称,「你们丝毫没有考虑到那些你应该感激的、赖以生存的创作者和项目。」NFT数据分析平台Coniun的CEO也愤怒表示,如果X2Y2不在7天内撤销「自定义版税」的功能,Coniun可能不再会为X2Y2上的购买用户提供实用程序。

反对者普遍认为,以艺术为基础堆栈的NFT世界里,创作者才是源头活水,X2Y2的行为无异于抛弃了一半的「衣食父母」。

支持X2Y2的一方多为NFT交易者,由于可以不支付版税,用户将节省成本,尤其在熊市下,版税的存在成为一笔愈发「刺眼」的开支。加密KOL Punk6529分析称,当NFT持有者盈利时,他们会将版税视为成本的一部分,而当持有者亏损时,他们会格外讨厌版税,认为版税加剧了损失。

另外一些声音认为,NFT自火爆以来,诞生了大量的低质量或抛弃社区的项目,他们没有理由继续坐享版税收入,因此X2Y2提供自定义版税的选项是合适的。

NFT功能有别 版税能否按分类收?

在激烈的争议声中,处于风口浪尖的X2Y2快速发布了一份新声明表示,版税政策仍在制定中,最终决定将取决于Token持有者。X2Y2补充称,「取消版税并不是 NFT 市场的完美经济模型:0%版税绝对不是前进的方向。」该平台希望制定正确的标准为 NFT 行业未来发展铺平道路。

为了平息反对者的愤怒,X2Y2透露将对现行的「版税政策」进行改进,包括强制对1/1艺术品和类似作品 NFT 征收版税;上线「仅限持有人」投票系统,让NFT持有者作为一个群体来决定,是否启用/禁用自定义版税。

对1/1艺术品强制征收版税的原因不难理解。艺术品(1/1, Art)NFT往往发行量较少、艺术性较强,版税是其基础的商业模式。

而NFT除了艺术品之外,还有很多其他的类别,比如通行证NFT、工具类NFT以及游戏内的道具NFT、元宇宙中作为基础设施的NFT等。这其中许多NFT的存在代表着一种身份凭证或链上凭证,本身的艺术性有限,且发行量较大。此前,就有一些业内人士提出,为通行证NFT、游戏道具NFT支付报税不太合理,因为它们本身并不属于「艺术品」,只是一种虚拟物品。

因此,有业内人士认为,版税收取应该分门别类。不同类别的NFT应当有不同的版税收取标准,而版税收取比例也不应由创作者和NFT项目方随意制定,行业应该建立起一套被普遍认可的框架。

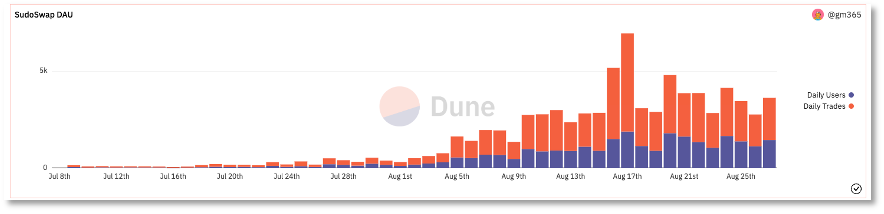

实际上,在X2Y2推出「自定义版税」功能之前,去中心化 NFT 交易平台 Sudoswap推出的sudoAMM 便将平台内所有艺术家版税设置为0%。此举是为了降低每笔 NFT 交易的成本,以提高撮合效率,实现自动做市商机制下的NFT交易。当时,社交媒体上就掀起过免版税交易道德的讨论。只不过,此前Sudoswap的交易体量较小,没有引发大规模关注。

而随着sudoAMM被越来越多人使用,它的无版税设定开始被业内注意到,这其中也包括一众竞争对手。根据Dune 8月27日的数据,在上线一个多月后,sudoAMM总交易用户达到18557人,总交易量则突破了15858枚ETH,交易NFT数量超过11.7万枚,从DAU看,日交易用户增长较快,这与NFT目前冷清的交易氛围完全不同。

sudoAMM日活跃用户增长较快

显然,「不收取版税」一定程度为sudoAMM的崛起提供了助力,在此情况下X2Y2上线「自定义版税」功能,既是竞争策略,更是它在熊市环境下留住用户以保持市场份额、刺激交易活跃度的商业策略。

换言之,NFT市场「0版税」的风从sudoAMM开始就刮起来了,当下的市场环境下,即便X2Y2不跟风,也会有其他竞争者跟进。

对于交易平台来说,无版税可降低用户交易成本,有助于提升交易活跃度,进而增加平台收入。因此,他们有动力取消版税或者上线「自定义版税」功能。但长期来看,如果没有版税收入,创作者的创作动力将会下降,将从上游生产端影响整个NFT生态。

在当前不成熟的NFT市场中,行业意见领袖Punk6529将版税比喻成小费(tips),「绝大多数餐馆都没有强制要求付小费,但这已成为西方社会的惯例,Tips是对服务员的回报。」

而在当前的NFT市场,对于版税「该如何收」尚未达成共识,也无法形成行业规则。X2Y2「自定义版税」引发的讨论开始让业内意识到,「一刀切」式地收或不收版税似乎都不太合理。随着NFT市场的持续发展,涵盖的虚拟物品种类越来越多,分门别类制定版税收取政策、为创作者和用户提供更多可选择空间,不失为一种更良性的发展方向。