作者:Chloe,ChainCatcher

据彭博社报道,由 Anduril 创始人 Palmer Luckey 发起、亿万富翁投资人 Peter Thiel 支持的数字银行 Erebor,正与投资人洽谈新一轮融资,目标估值至少 80 亿美元,约为去年 12 月那轮(3.5 亿美元募资、估值 43.5 亿美元)的两倍。融资仍在早期阶段,估值尚未拍板,Erebor 发言人对协商内容不予置评。

一家成立才几个月的银行,估值两倍跳,是近年新获牌照的美国银行中,估值涨幅最高的案例之一,而真正让投资人愿意重新开价的,或许是它财报的扩张速度。

投资人从财报看到了什么潜力?

据知情人士透露,Erebor 的存款规模从 3 月底向监管机构披露的 11 亿美元,三个月内冲到约40.5 亿美元,单季内翻了近四倍。同时新增近 400 家客户,银行预计在 2026 年底前盈利。

这个成长速度也引发外界质疑,是否 Erebor 与硅谷科技圈、政府国防圈的关系太近?怀疑是“自己人”左手倒右手游戏。

Luckey 对此正面回应,强调季增长中没有任何比例来自他自己的公司,新客户都是独立选择了 Erebor。他也补充,近期扩张有很大一部分聚焦重建美国制造业产能的企业,银行也相应扩大了设备融资、创投信贷,以及支持工业与国防企业的信贷业务。

把镜头拉回首季的财报,会看到 Erebor 总资产 17.03 亿美元、存款 10.98 亿美元、银行权益 6.006 亿美元,账上没有任何贷款或租赁业务,也没有存款以外的其他借款(联邦资金拆入、附买回协议、其他借入款、次级债等项目均为零)。资产结构极度偏向流动性:约 14.11 亿美元是现金与同业存放款项,另约 2.75 亿美元为可供出售之债券与权益证券(其中债券 1.16亿美元、权益证券 1.59 亿美元)。

此外,季净利息收入仅 336 万美元,非利息支出 1,056 万美元,录得 601万美元净亏损,不过这对一家刚上线、仍在摊提科技、合规与运营成本的新银行来说,这样的亏损会是必要支出。

换句话说,投资人愿意用 80 亿美元估值买单,看的不是 Erebor 现在变现潜力,而是它存款从 11 亿冲到 40.5 亿美元的成长速度,以及大家对它未来能把这些存款拿去放款、发展稳定币业务的期待。

创始人不熟悉华尔街,却来头不小

要理解 Erebor,得先理解它背后那套反复出现的产品建构模式。

创始人 Palmer Luckey 的轨迹横跨 Oculus VR 与 Anduril,一贯聚焦于硬件、法规壁垒与政府相邻生态交会的高资本密集产业。2012 年他切入尚未成形的 VR 市场,解决困扰业界多年的延迟与空间追踪问题,2014 年以 20 亿美元把 Oculus 卖给 Facebook。他的第二段创业 Anduril,则把同一套打法搬到国防工业:用私人创投的钱先把国防系统做出来,再以“产品”而非传统“成本加成”的方式卖给政府,由此建立起与国防部及情报体系的深厚关系。Luckey 明说,Erebor 会“从第一天起就与情报体系合作”防范诈欺,采取的是先发制人的合规姿态。

但 Luckey 本人是银行业的外来者。Erebor 的品牌一部分靠的是他与 Thiel 的名声,但声望终究无法替代监理与运营的实绩,只要踏入华尔街,这家银行最终就要以一家受监管机构的标准被检视。

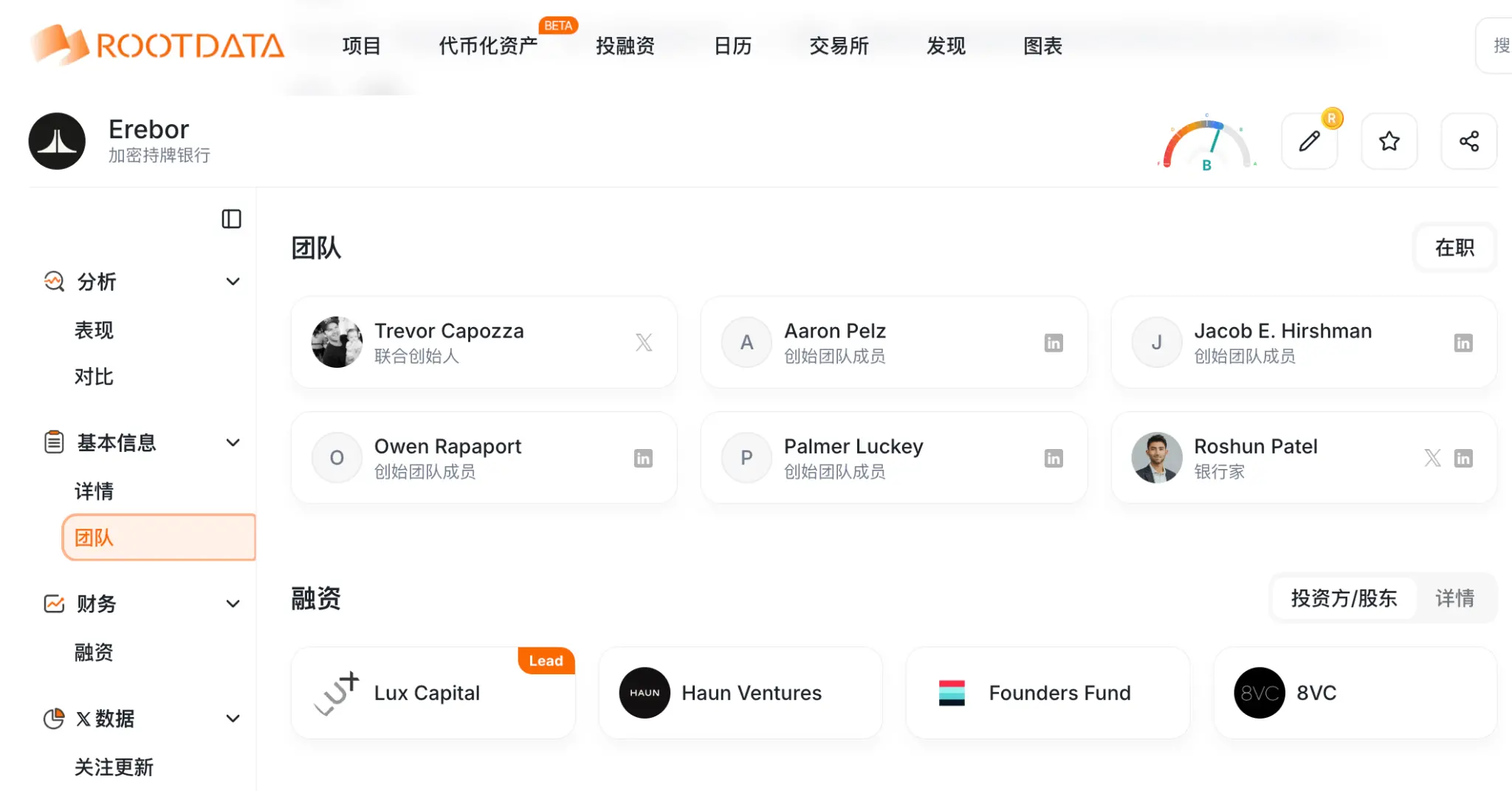

因此,真正操盘的是有深厚金融底子的团队:总裁 Michael Hagedorn 来自富国银行的区域银行业务;执行长 Owen Rapaport 的背景是透过 Aer Compliance 累积的加密合规经验;策略长 Jacob Hirshman 曾参与 Circle 的稳定币业务、并在 Sullivan & Cromwell 执业;成长副总 Noah Pompan 则有 MoonPay 的资历。投资阵容包含 Joe Lonsdale 的 8VC、Thiel 的 Founders Fund、Lux Capital,以及 a16z 的关联基金。

图片来源:RootData

另外,Erebor 有个关键战略选择是:坚持自己拿牌照、为财报负责,不像 Mercury、Brex 那样依附于合作银行。Luckey 的论点是,依赖第三方基础设施,等于把自己暴露在被“去平台化”、政策施压与产品受限的风险下;唯有握有牌照与账本,它才可能实现承诺中的链上结算、稳定币铸造与赎回。

回头看 Erebor 的起点,几乎完全系于 2023 年硅谷银行(SVB)的崩溃。那场倒闭让大批新创与创投一夕之间失去银行伙伴、存款也失去保障。Luckey 与投资人认为,这留下了一个“结构性真空”,也就是专门服务新创的银行消失了,而传统银行对那些持有非标准资产(国防合约、AI 硬件、数字代币)的新创,又太过保守或缓慢。

Erebor 宣称要解决的痛点大致有四个:一是为实体资产提供信贷,传统银行擅长以房地产或应收账款放款,却不擅长为“GPU ”或“航天研究”估值;二是打通链上与链下的割裂,让法币银行与稳定币结算收进同一张受监管的资产负债表;三是满足 24/7 的结算需求,取代仍运行在数十年前时程上的 SWIFT 与 ACH;四是为高成长的国际企业提供美元通道,对抗它们常遭遇的“去银行化”摩擦。

当然,这些运营潜力有几分真实、有几分营销,仍有讨论空间。创投支持的公司如今其实有非银行债权、DeFi 借贷等替代选项,部分既有银行在 SVB 倒闭前也已开始争取科技利基。Erebor 的创始人显然相信既有机构不够用,而它能拿到一张完整的银行牌照,说明监理机构或许也认为这个判断有几分道理?

此外,数字资产是 Erebor 长期战略的核心。它计划承作美元稳定币的存款与支付,提供即时的法币与稳定币互转、全天候的结算轨道,并在受监管框架内逐步支持稳定币的铸造与赎回。它的 OCC 牌照甚至明确允许它在自己账上持有少量加密资产,用以支付链上的手续费,监理信函将这类持有定义为银行业务的“附带”行为,这在合规上是个值得注意的先例。

4 月 2 日,Sui 基金会宣布 Erebor 已支持 Sui 网络,让客户能进行稳定币的存取,这是它把受监管银行基础设施接上链上支付的首批公开迹证之一。

不过,现实同样存在落差。据知情人士透露,加密抵押贷款的需求低于银行最初的预期。这与前述财报互相印证:近期真正带动成长的,反而是重建美国制造业产能的公司,以及对它们的设备融资与创投债。换句话说,Erebor 目前更像一家“国防 + 先进制造 + 加密”的混合体,而非一家纯粹的原生加密银行。

天时地利,Erebor 连申请牌照的时机都很刚好?

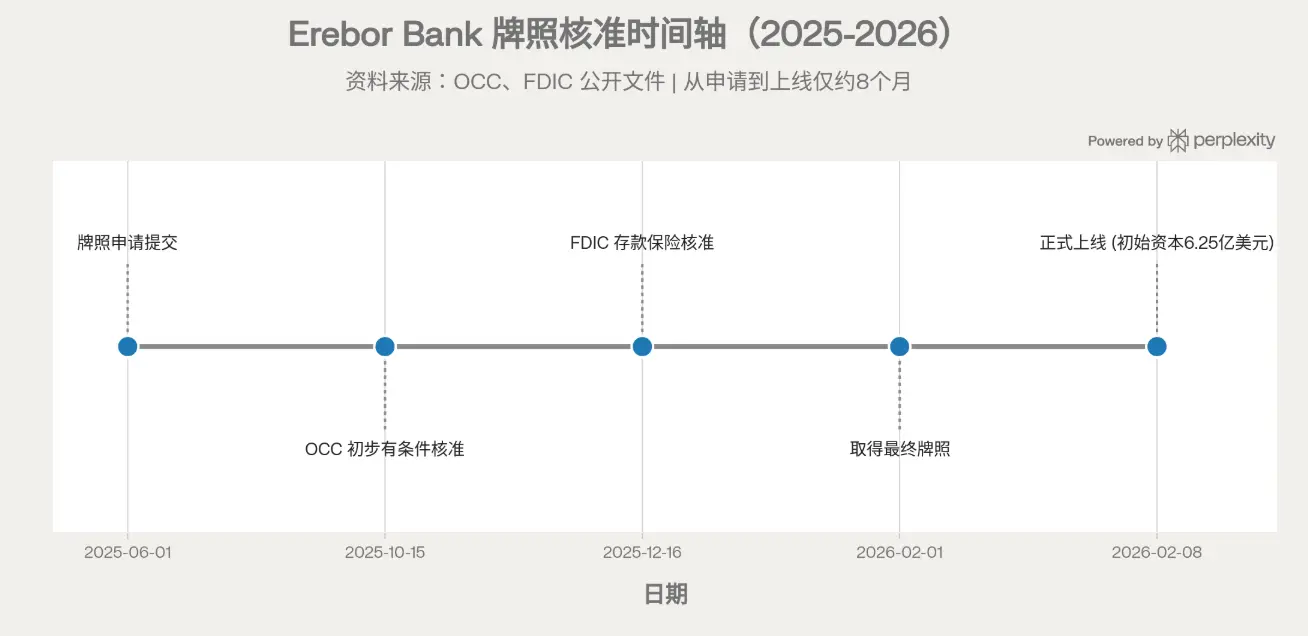

拆解牌照部分,Erebor 在 2025 年 10 月 15 日取得 OCC 的初步有条件核准,12 月 16 日获 FDIC 存款保险核准,2026 年 2 月初拿到最终牌照,并于 2 月 8 日以约 6.25 亿美元初始资本正式上线(相较初步核准阶段的约 2.75 亿美元大幅增资)。它是现任美国政府之下第一张全新核发(de novo)的全国性银行牌照。

这一切发生在美国银行政策明显转向的背景下:在署长 Jonathan Gould 主政的 OCC,监理姿态对数字资产银行明确表达开放,Gould 本人也把这张牌照誉为“动态且多元的金融体系”的例子;叠加上联邦层级稳定币框架(GENIUS Act)的推进,一度模糊的法律地带被廓清了不少。

值得注意的是,监理机构也并非全然放行。为换取核准,OCC 与 FDIC 加上了严格条件:前三年须维持至少 12% 的第一类杠杆率(约为“资本充足”门槛的两倍),并附带资本补足承诺。可以说,Erebor 的可行性有一部分是绑在当前的政治周期上,若未来监理立场转向、或稳定币与反洗钱规则趋严,它整套建立在“代币友善规则”之上的论述,都可能面临逆风。

最后,综合外媒评断,Erebor 的模式,几乎每一项风险都正复制 SVB 当年的教训。

它承作的是早期、技术型公司,抵押品是非传统资产、它服务的是少数大额账户(新创、创始人、投资基金),而非成千上万的散户,任何单一客户的失败或提领(加密市场震荡、创投大幅收手)都可能显著冲击流动性;监理机构早已指出,SVB 那种“单一作物”式的客群结构,正是挤兑的推手之一。

加密相关性让问题更棘手,若它支持的某个稳定币脱锚、或加密价格崩盘,存款基础与贷款抵押品可能同时缩水,再往下,还有政策反转的风险(它整套论述都押在宽松的代币规则上)、从零打造核心系统与链上结算的执行风险、以及“稳定币是否真被客户广泛采用”这个尚未被验证的前提。最后是声誉与政治风险,Luckey 具高度争议的政治关联,加上“加密银行”本身的新奇,都可能在银行一旦出事时,放大市场的信心流失。

可以说 Erebor 是一场发生在银行、加密与产业政策交会处的高调实验。

它向市场倡导的需求就是 SVB 倒台之后的融资缺口,以及加密支付的摩擦,如今,监理机构已在纸面上背书,团队也兼具科技声望与华尔街背景,这套新模式的执行、监理立场的延续性,以及市场对其整合式服务的真实需求正是市场严谨审视的要点。