自今年年初以来,加密游戏板块已下跌超过 60%,与整体加密货币市场低迷一致。Web3 游戏到底发生了什么?这篇文章带你大致了解如今 Web3 游戏的整体环境。

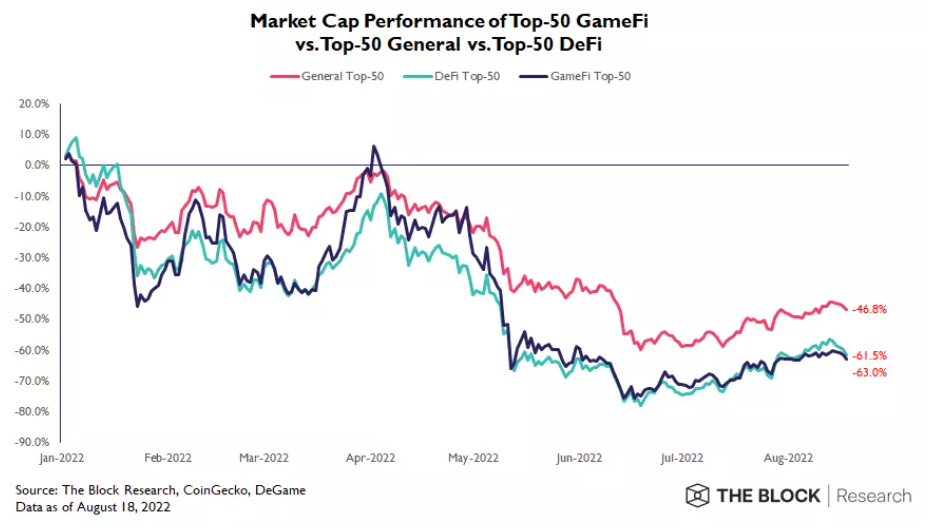

按市值计算,GameFi 的表现比市场 /DeFi 都要差:

- 整体市场:-47%

- DeFi:-62%

- GameFi:-63%

不断下降的市值和不断增加的交易量之间的关系表明,在 2022 年 2 月至 5 月期间,GameFi 代币的市场抛售量巨大。

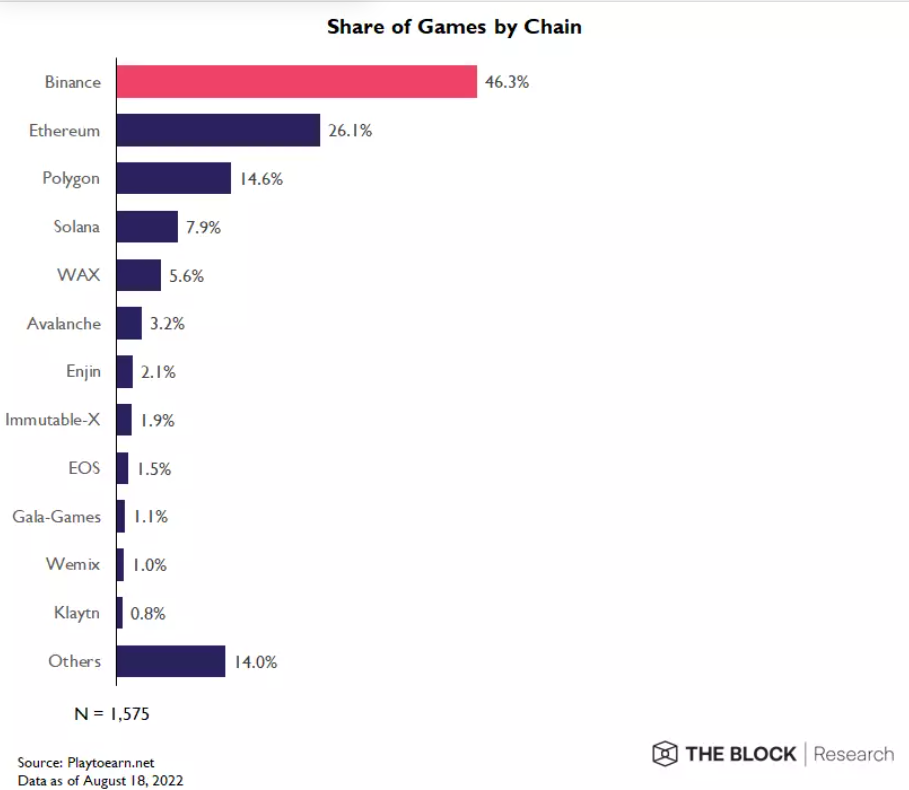

整个游戏市场大约有 1575 个项目,有 40% 左右集中在 BSC 上,26% 在以太坊,15% 在 Polygon。而像 ImmutableX、Gala Games、WAX、Enjin 和 WemixNetwork 等游戏专用链仅 1% 到 6% 的市场份额。

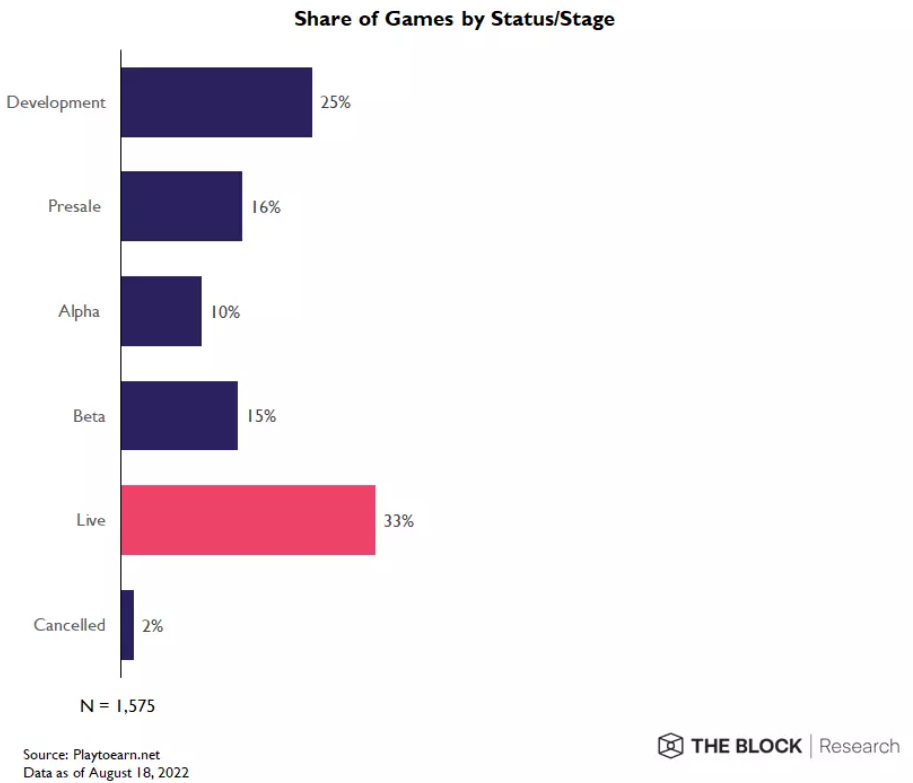

并且,现在仅仅只有 33% 的 GameFi 项目可玩,65% 的仍在开发中。

其中的原因可能是因为大多数与游戏有关的项目在 2021 年至今获得了约 120 亿美元的资金。在未来 2-3 年内,我们会看到更多的游戏上线。

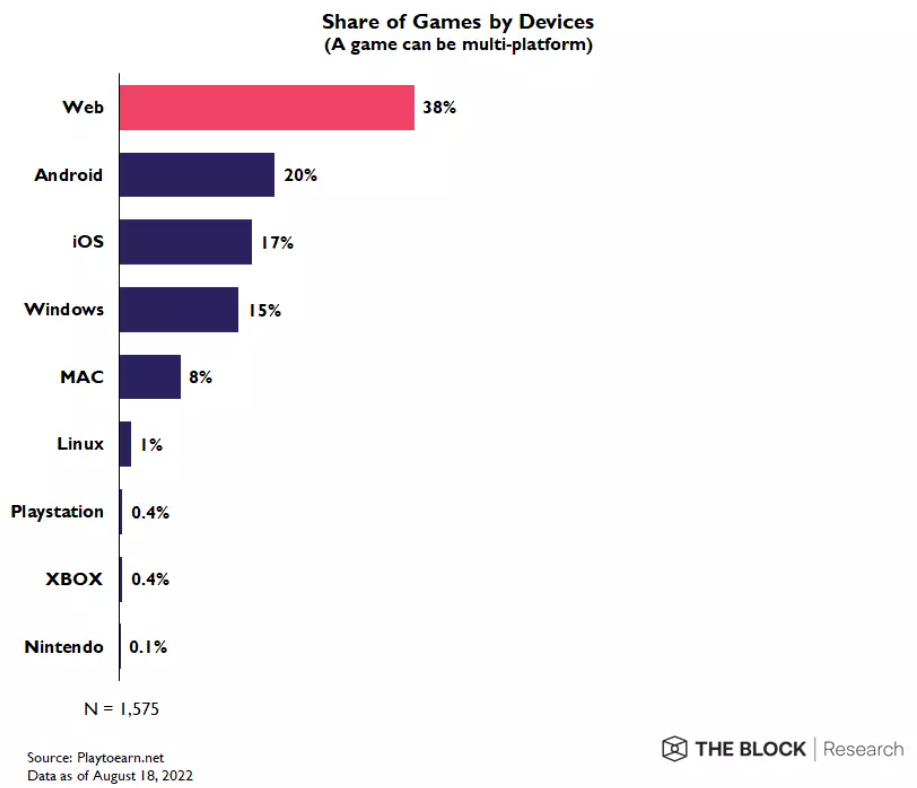

38% 的 GameFi 项目选择 Web 浏览器来托管他们的游戏,其次是手机(37%)和 PC 客户端(24%)。

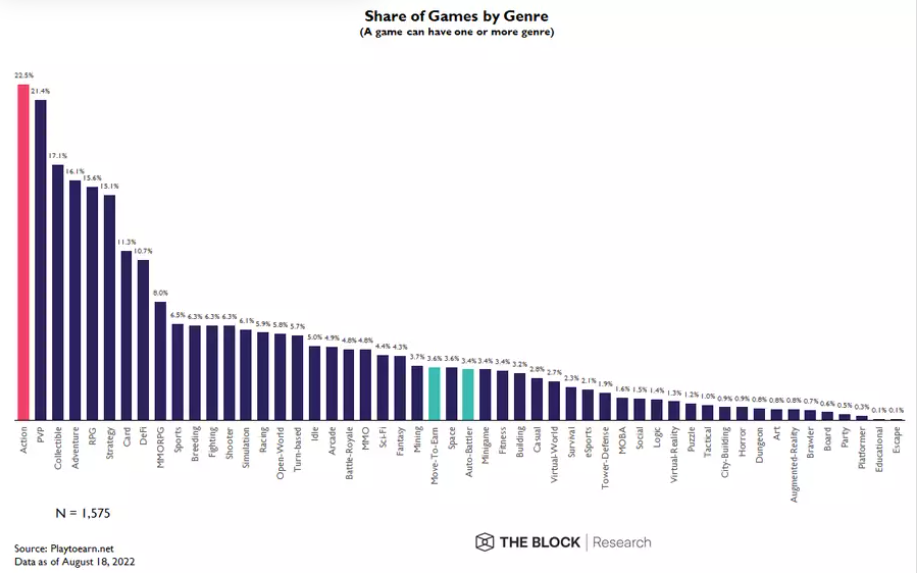

许多游戏项目开发都以动作和角色扮演为中心。而最近炒作的 Web3 游戏,像 Move-to-Earn(如 Stepn、Genopets 和 SweatEconomy)和放置类游戏(AxieInfinity 和 illuvium),实际上在游戏板块中占非常小的位置,不到所有 GameFi 项目的 4%。

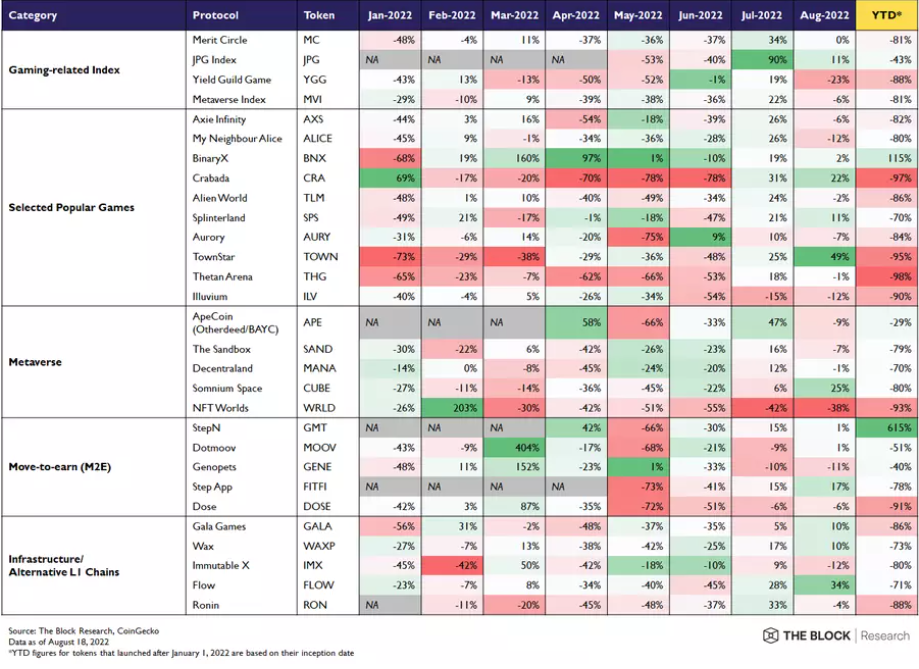

截至目前,表现最好的游戏代币来自 StepN 的 GMT(+615%),来自 Binary 的 BNX(+115%);表现最差的代币,THG 来自 ThetanArena (-98%),CRA 来自 PlayCrabada (-97%)。

注:在本次比较中,好的代币价格=好的游戏。

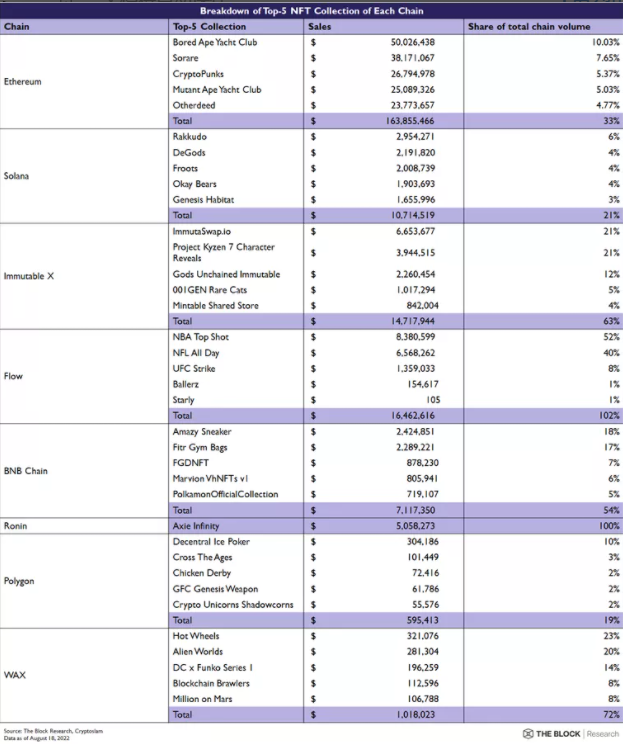

在过去 30 天的 NFT 销售中,以太坊上前五个 NFT 集合其中 4 个是 Yuga Labs 的 PFP,Sorare 是唯一一个与游戏相关 NFT,但在其他链,前 5 的 NFT 都是与游戏相关的 NFT!

尽管如此,这些 NFT 并不能说明游戏的受欢迎程度。实际上,与游戏相关的 NFT 的热度一直大大低于 PFP 和艺术的热度。游戏 NFT 的交易量如此多,也侧面表明了这些 NFT 的换手量巨大,人们长拿的意愿并不多。

因此,衡量一个游戏是否受欢迎的指标其实是其玩家的数量。但是 99% 的「Web3」游戏是在链外运营的,所以该游戏指标实际上是不透明的。

作为替代,我们使用每日活跃地址(DAA)来衡量游戏内的智能合约相关活动(例如,铸币、交易、质押)。

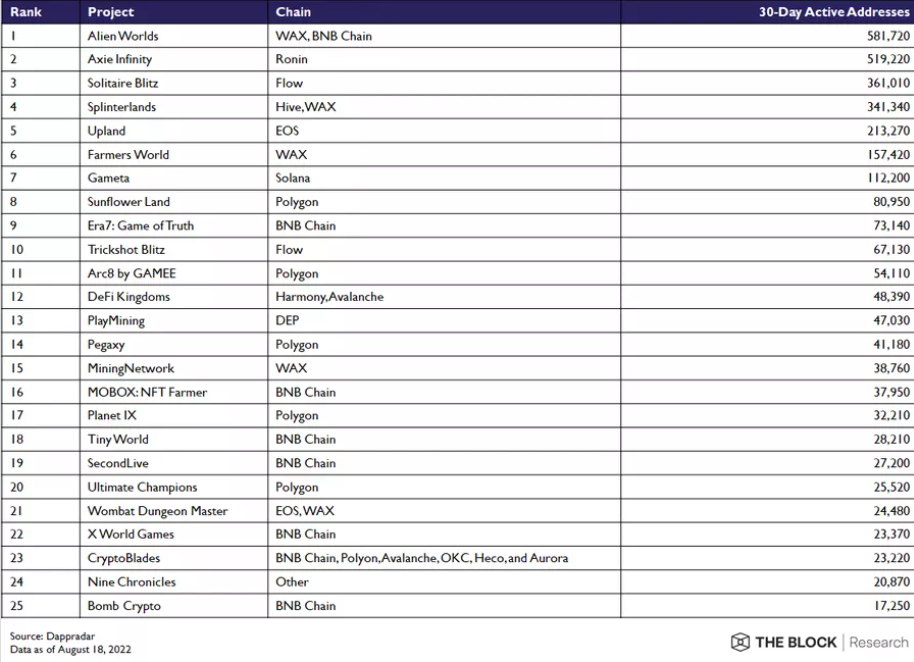

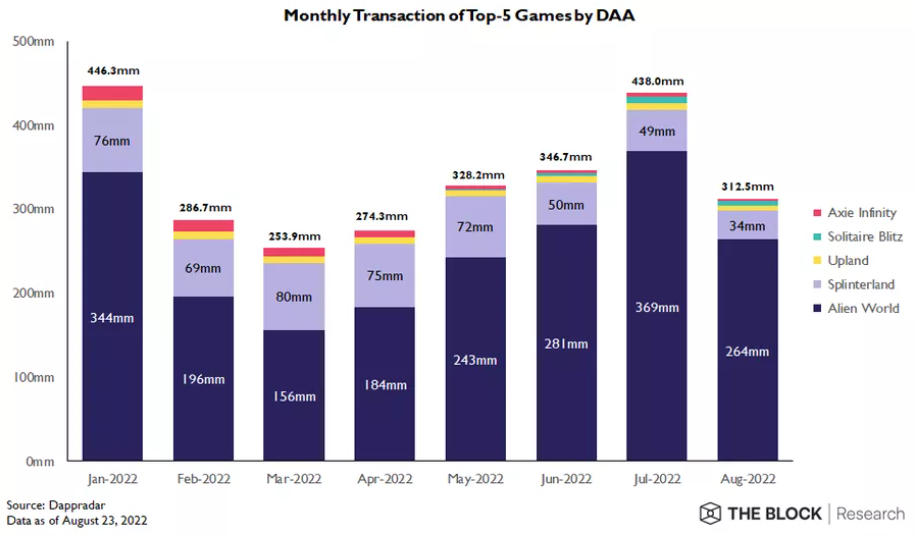

从 DAA 来看,现在的游戏排名已经改变。

DAA 排名前五的区块链游戏为:

- AlienWorlds

- AxieInfinity

- Solitaire Blitz

- splinterlands

- UplandMe

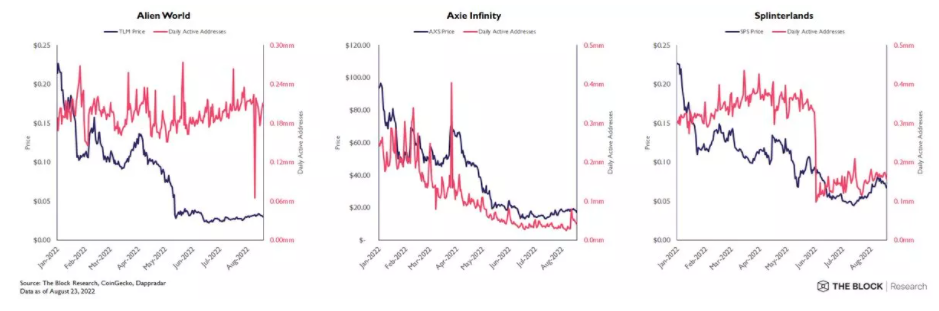

如前所述,好的代币价格=好的游戏。虽然 Alien World 的 TLM 在这一年中呈下降趋势,但其 DAA 在同一时期却有所增加(或中途反弹),这种反向关系表明其玩家没有经济动机,仅仅是为了玩游戏。

重要提示:这是一个我们需要考虑的多方面的变量,包括深入的游戏性和设计。因此,我们看到游戏代币排名与游戏项目 DAA 排名之间存在差异。除 DAA 之外,任何指标,包括 DAU/MAU/Retention 指标都是非常不透明的。

代币模式也是 GameFi 项目目前陷入挣扎的原因,Web2 游戏创作者厌恶这种模式。代币吸引了投机者,造成短期的代币膨胀,扰乱了游戏的经济。

总而言之,代币经济学的多功能性应该适合游戏设计,包括作为一种心理工具,而不仅仅是一种「盈利」机制。