本文估计了到 2040 年比特币能源使用的发展情况。能源消耗会变得高到比特币无法扩张,还是低到无法保证系统的稳定?或者介于两者之间?让我们来一探究竟。

比特币能源争论的焦点几乎完全集中在比特币目前的能耗上,而没有考虑到其未来发展。在本文中,笔者根据几种价格情景来估计比特币未来的能耗,并概述了交易费用和电价等因素的变化如何影响该估计。

是什么决定了比特币未来的能源消耗?

在深入研究之前,我们应该了解是什么决定了比特币的未来能耗。最重要的变量是比特币价格,交易费用,矿工花在电费上的收入百分比以及矿工的平均电价。

比特币价格

比特币价格是比特币未来能耗的最关键决定因素。要理解为什么我们必须看看比特币采矿业的竞争动态。

比特币价格乘以区块奖励决定了全行业比特币矿工的收入,这涵盖了他们的成本和利润。比特币价格的上涨使整个行业的矿工收入增长,在短期内提高了矿工的利润率。比特币挖矿是一个竞争激烈的行业,进入门槛低,这些丰厚的利润回报自然会吸引更多的矿工参加盛宴,导致能耗的增加。

交易费用

目前,大多数矿工几乎无视交易费用,因为它们只占矿工总收入的一小部分。因此,您可能会惊讶地发现,比特币的交易费用水平对其未来的能耗至关重要。

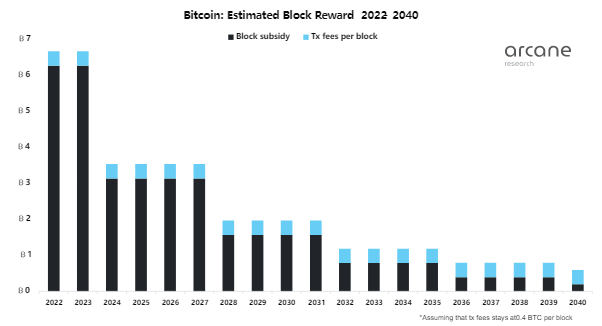

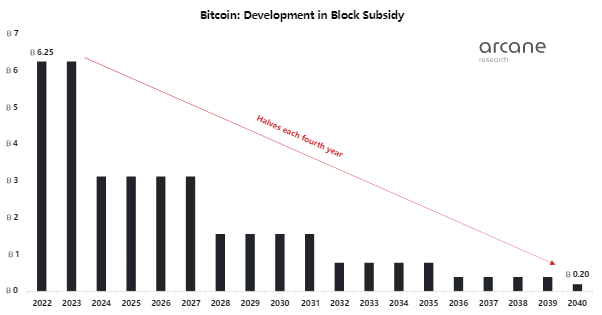

比特币矿工每年产生 52,560 个区块,第一个找到区块的矿工将获得以比特币计价的区块奖励。区块奖励由两部分组成:区块补贴和交易费用。区块补贴是新铸造的比特币,而交易费用是区块中包含的交易发送者作为小费支付给矿工的比特币。

从历史上看,每个区块的平均交易费用为 0.4 比特币,这只是当前区块奖励的一小部分。交易费用可能看起来是区块奖励中不起眼的一部分,但随着比特币减半,交易费用将变得越来越重要。比特币减半每四年发生一次,区块补贴随之减半。在本文后面的一节中解释了减半对比特币能源消耗的影响。

假设每个区块的交易费用在 2040 年前都将保持在 0.4 比特币。由于交易费用不变,但区块补贴每四年减半,交易费用在区块奖励所占份额将逐渐增大。根据估计,区块奖励的交易费用份额将在 2040 年增长到 67%,即每区块的区块补贴为 0.195 比特币而交易费用为 0.4 比特币。

虽然比特币价格是比特币未来能源消耗中最关键的决定因素,但交易费用紧随其后,其重要性将在未来进一步凸显。

矿工收入中用于电力的百分比

比特币矿工将把一定比例的收入花在能源上,这个比例越高,该行业的能耗就越高。为了估计这一比例 2040 年如何发展,我们必须再次研究该行业的竞争性质。

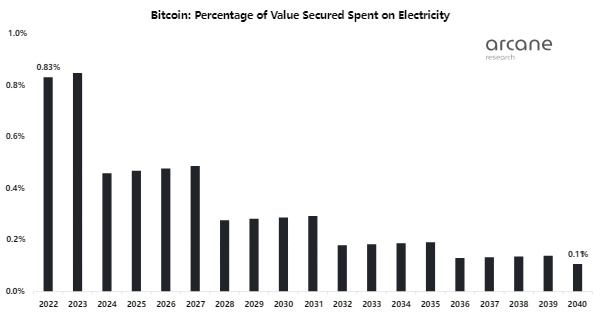

在任何行业中,费用可以分为两个主要部分:CAPEX(资本支出)和 OPEX(运营费用)。对于比特币矿工来说,CAPEX 由机器和电气基础设施组成,而 OPEX 主要由能源组成。目前,基于 88 TWh 的能源消耗和每兆瓦时 50 美元的平均能源价格,比特币矿工将大约 50% 的收入花费在能源上。

随着行业的成熟,比特币矿工花在能源上的收入份额将在目前的基础上进一步增长,挖矿很可能成为有史以来最具竞争力的行业。这是一个难以监管的全球性行业,且进入壁垒低。从长远来看,激烈的竞争可能会抹去利润率,除非矿工能够获得异常便宜的电力。

此外,由于 ASIC 的改进放缓,资本支出占比将逐渐降低。为了解释这些趋势,我假设矿工收入用于电力的百分比每年增长 2%,这意味着到 2040 年将达到 71%。

比特币挖矿业的平均能源价格

如前所述,比特币矿工将共同获得特定的年收入,这取决于比特币价格和区块奖励。他们将把一定比例的收入花在能源上,这取决于行业竞争动态的展开。要了解这种能源成本转化为多少能源,我们必须估计该行业的平均能源价格。

我估计比特币采矿业的平均电价为每兆瓦时 50 美元,并相信在可预见的未来,它将保持在这个水平。我们已经看到全球高通胀,这种情况可能会持续下去。尽管如此,随着时间的推移,比特币挖矿的极端竞争性质激励着矿工寻找更便宜的能源。

比特币挖矿是一个与位置无关的行业,这意味着您几乎可以在任何地方建立挖矿业务。到 2040 年,我相信大多数比特币矿工将利用比电网电力便宜得多的能源。一些矿工可能仍然通过电网连接,但他们将通过提供需求响应服务或出售机器的热量输出来降低能源成本。

矿工通过为能源行业提供正外部性来实现较低的能源成本,这将抵消通货膨胀的影响。因此,我相信采矿业的平均能源价格将保持在每兆瓦时 50 美元。

比特币可能成为重要的能耗源,但这取决于价格

如果你读过关于比特币挖矿的新闻头条,你可能会认为在全球比特币消耗了巨量的能源。但比特币挖矿每年仅消耗 88 TWh,占全球 173,340 TWh 能耗的 0.05%。更宏观来看,比特币挖矿目前的能耗比起消耗总量来说微不足道。

比特币挖矿目前的能耗量是有限的,但从历史上看,能耗量会随着比特币价格的增长而迅速增加。如果比特币价格在未来几十年内继续飙升,比特币挖矿可能会成长为全球重要的能耗源。

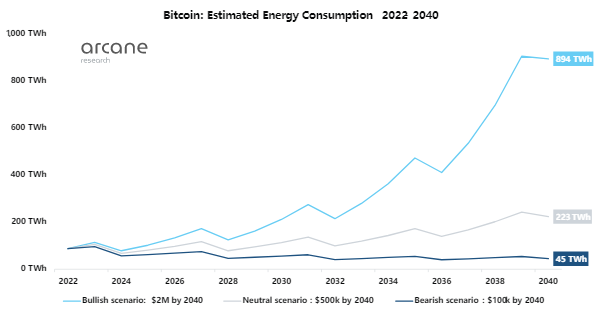

比特币价格是决定比特币未来能源消耗的最关键因素。因此,我对三种情景进行了模拟:

看涨,比特币价格在 2040 年线性增长至 200 万美元。

中性,比特币价格在2040年线性增长至 50 万美元。

看跌,比特币价格在2040年线性增长至 10 万美元。

如图,比特币未来的能源消耗会因其未来价格而有很大差异。

如果比特币价格到 2040 年达到 200 万美元,比特币每年可能消耗 894 TWh,比今天的水平高出 10 倍。估计到 2040 年特币能源消耗在全球能耗总量中占比 0.36%,相较于目前 0.05% 的份额大幅增加。

而更中性的情况,即比特币价格到 2040 年达到 50 万美元。此时,比特币每年将消耗 223 TWh,略高于当前水平的两倍。能耗的轻微增加令人惊讶,因为比特币价格为50万美元意味着比特币价格上涨20倍。在这里,我们看到了减半的影响,后文将会解释。

看跌情景中,比特币价格将在 2040 年达到 10 万美元。虽然这意味着比今天的价格水平高出4倍,但比特币的年能耗将减半,仅达到 45 TWh 或占全球能源消耗的 0.02%。就像在中性情况中一样,这就是减半的魔力。

情景分析:比特币价格与交易费用

上一节中的三种方案仅在价格上有所不同。如前所述,交易费用水平也对比特币未来的能源消耗产生了巨大影响。因此,我用一个情景分析来看看 2040 年比特币的能源消耗会由于比特币价格和交易费用的影响而产生多大差异。

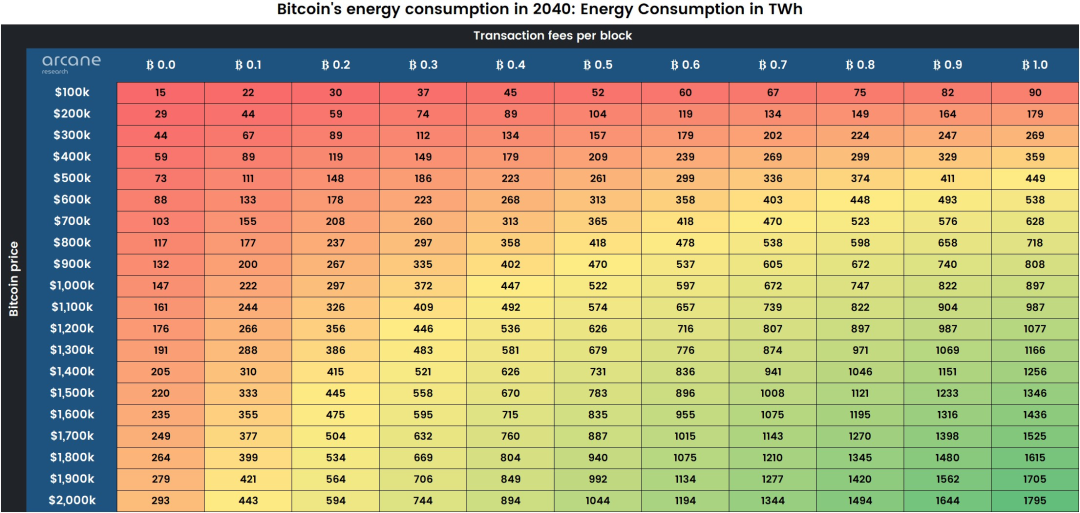

表1

在表 1 中,以 2040 年 200 万美元的比特币价格计算,交易费用对比特币的能源消耗产生了巨大影响。对于每个区块每增加 0.1 个比特币的交易费用,比特币的能源消耗增加 150 TWh,几乎是当前 88 TWh 能耗的两倍。

该表中另一个有趣的结论是,由于每块的历史平均交易费用为 0.4 比特币,比特币价格必须在2040 年超过 20 万美元,其能耗才能保持在当前水平。在这里,我们再次看到减半的实际作用。

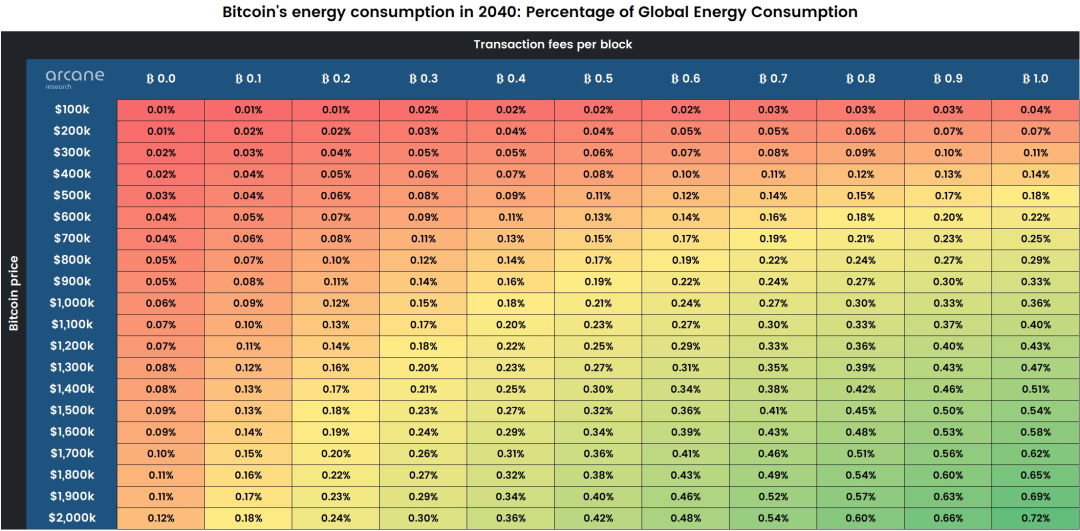

表 2 与表 1 相同,但不是以 TWh 为单位显示能耗,而是以其占全球能耗的百分比展示。在这里,我假设到 2040 年全球能源消耗的年增长率为 2%。

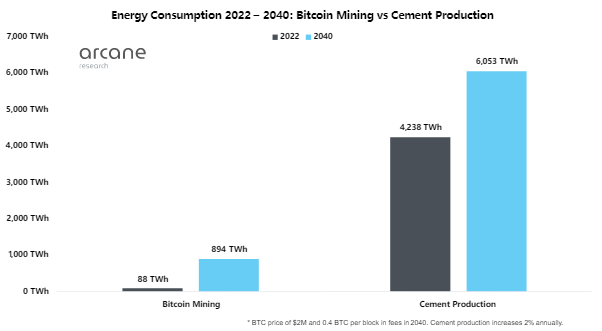

如果到 2040 年比特币价格达到 200 万美元,交易费用保持在历史平均水平,比特币在全球能源消耗中的份额将达到 0.36%。这比今天仅 0.05% 的占比大幅增加,但仍远低于某些比特币评论家的末日估计。在这样的能耗下,比特币挖矿将是一个重要的能源密集型产业,但仍然远远低于水泥生产等行业,后者消耗了全球 2% 的能源。

资料来源:井喷率指数,国际能源署

减半限制了比特币的能耗增长

预估的 2022 年至 2040 年间比特币能耗情况如下图所示。由于区块补贴每产生 210,000 个区块时减半一次或每四年减半一次,所有价格情景的能耗每四年大幅减少一次。

因为区块补贴每四年减半,比特币挖矿将逐渐消耗更少的能量。随着时间的推移,区块补贴减半对比特币挖矿能耗的影响将越来越小。

假设每区块的交易费用为 0 比特币,只有当比特币价格以快于区块补贴下降的速度增长时,比特币的能耗才会增加。区块补贴每四年减半,比特币价格必须每四年翻一番才能抵消这种影响。在这种情况下,比特币价格必须在 2040 年达到 65 万美元左右,其能耗才能高于当前水平。

尽管如此,交易费用仍将高于每个区块 0 比特币。比特币每区块的历史平均交易费用为 0.4 比特币。假设交易费用保持在这一水平,比特币价格不需要每四年翻一番来抵消区块补贴减半的影响。在这种情况下,2040 年比特币价格高于 20 万美元将增加比特币的能耗。

结论

比特币未来的能耗非常不确定,取决于几个因素。不过可以肯定的是:只有当比特币的价格达到几百万美元时,比特币才会成为重要的全球能耗源。

虽然比特币价格的增长刺激了更多的采矿活动和更高的能耗,但减半会产生相反的效果。由于减半,比特币价格必须继续以惊人的速度上涨,比特币的能耗才会长期增加。减半的缓解效果可以被未来交易费用的增加所抵消。只有当对使用比特币作为支付系统有大量需求时,这种增长才会发生。

这带来了一个重要结论。只有当人们将比特币视为价值储存和支付系统时,比特币未来的能耗才会增长。请记住,只有比特币价格增长到几百万美元并且交易费用相当高时,比特币才会在 2040 年消耗大量能源。比特币价格取决于市场对比特币作为价值储存手段的需求,而交易费用是由比特币作为交换媒介的使用所驱动的。

这是货币的两个最重要的功能,所以可以说,如果比特币作为货币成功,比特币的能耗才会达到一个重要的水平。即使在 2040 年 200 万美元的高度看涨价格情景中,比特币能耗也只会占到全球能耗的 0.36%。花费 0.36% 的能源来保证价值并促进全球数十亿人的交易是值得的 - 这还不包括考虑到比特币矿工的能源需求激励了更多的能源生产。

对于那些希望看到比特币能耗下降的人来说,我有个好消息:你可以在扶手椅上放松一下,因为如果比特币作为一个货币体系失败,你的愿望就会实现。你相信比特币会失败,不是吗?

图片

图片

图片

欢迎阅读吴说报道精选:火币独家报道、币安独家报道、比特大陆系列、监管与冻卡系列、Filecoin系列、币圈乱象揭弊、矿场监管动态等

(由于公众号推送逻辑调整,老读者请给吴说公众号加上星标,以避免无法收到,加星标方式:如何给公众号设置星标)

根据央行等部门发布“关于进一步防范和处置虚拟货币交易炒作风险的通知”,本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融行为。不为任何虚拟货币、数字藏品相关的发行、交易与融资等提供交易入口、指引、发行渠道引导等。吴说内容未经许可,禁止进行转载、复制等,违者将追究法律责任。

喜欢此内容的人还喜欢

潜在危机:以太坊转向POS后是否会被认定为证券?两种不同观点

吴说Real

不喜欢

不看的原因

内容质量低不看此公众号

微信扫一扫

关注该公众号