撰文:Alex Carchidi

编译:白话区块链

6 月 17 日,美国参议院通过了《指导和建立美国稳定币国家创新法案》(Genius 法案 ),这是首个全面的联邦稳定币监管框架,迈过了最大的障碍。

该法案现已提交至众议院,众议院金融服务委员会正在准备自己的文本,以便进行协商会议,并可能在今年夏季晚些时候进行投票。如果一切顺利,该法案可能在秋季前签署成为法律,将极大地重塑加密货币行业格局。

该法案的严格储备要求和全国性许可制度将决定哪些区块链受到青睐、哪些项目变得重要、哪些 Token 被使用,从而影响下一波流动性的流向。让我们深入探讨法案如果成为法律,将对行业产生的三大影响。

1. 支付型替 Token 可能一夜之间消失

参议院法案将创建一个新的「许可支付稳定币发行人」执照,并要求每枚 Token 以 1:1 的比例由现金、美国国债或隔夜回购协议 (repos) 支持——对于流通量超过 500 亿美元的发行人需每年审计。这与当前的「野蛮西部」体系形成鲜明对比,后者几乎没有实质性的保障或储备要求。

这一明确规定正值稳定币成为区块链上主要交易媒介之际。2024 年,稳定币占加密货币转账价值的约 60%,每日处理 150 万笔交易,大多数交易金额低于 1 万美元。

对于日常支付,始终保持 1 美元价值的稳定币 Token 显然比大多数传统支付型替 Token 更实用,后者的价格可能在午餐前波动 5%。

一旦美国许可的稳定币可以合法跨州流通,仍然接受波动性 Token 的商家将难以证明额外风险的合理性。在未来几年,这些替 Token 的实用性和投资价值可能会大幅下降,除非它们能成功转型。

即使参议院的法案未以当前形式通过,趋势已显而易见。长期激励将明显倾向于美元挂钩的支付渠道,而非支付型替 Token。

2. 新合规规则可能实际上决定新的赢家

新规不仅会为稳定币提供合法性;如果法案成为法律,最终将有效引导这些稳定币流向能够满足审计和风险管理要求的区块链。

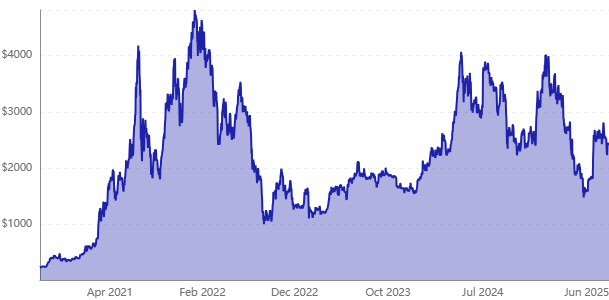

以太坊 (ETH 1.15%) 目前托管了约 1303 亿美元的稳定币,远超任何竞争对手。其成熟的去中心化金融 (DeFi) 生态系统意味着发行人可以轻松接入借代池、抵押品锁定器和分析工具。此外,它们还可以拼接一套监管合规模块和最佳实践,以尝试满足监管要求。

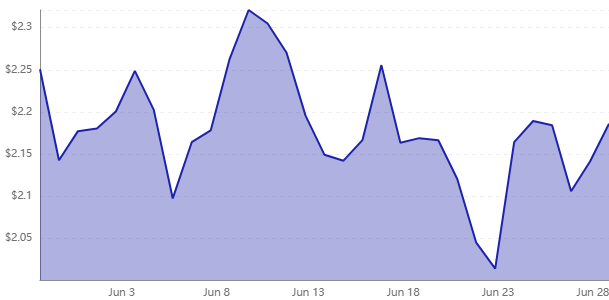

相比之下,XRP(XRP 0.22%) 账本 (XRPL) 正定位为合规优先的 Token 化货币平台,包括稳定币。

在过去一个月,XRP 账本上推出了完全支持的稳定币 Token,每种 Token 都内置了账户冻结、黑名单和身份筛选工具。这些功能与参议院法案的要求高度契合,即发行人需维持强大的赎回和反洗钱控制措施。

以太坊的合规体系可能会使发行人违反该要求,但目前难以确定监管机构在这方面的要求究竟有多严格。

尽管如此,如果法案以当前形式成为法律,大型发行人将需要实时验证和即插即用的「了解你的客户」(KYC) 机制,以保持大致合规。以太坊提供了灵活性,但技术实施复杂,而 XRP 则提供简化的平台和自上而下的控制。

目前,这两个区块链相较于注重隐私或速度的链条似乎都具有优势,后者可能需要昂贵的改造才能满足同样要求。

3. 储备规则可能为区块链带来机构资金洪流

由于每美元稳定币必须持有等值的现金类资产储备,该法案悄然将加密货币流动性与美国短期债务挂钩。

稳定币市场规模已超过 2510 亿美元。如果机构采用继续按当前路径发展,到 2026 年可能达到 5000 亿美元。在这一规模下,稳定币发行人将成为美国短期国债的最大买家之一,将收益用于支持赎回或客户奖励。

对区块链而言,这一联系有两方面的意义。首先,对更多储备的需求意味着更多企业资产负债表将持有国债,同时持有原生 Token 以支付网络费用,从而推动对以太坊和 XRP 等 Token 的有机需求。

其次,稳定币的利息收入可能为激进的用户激励提供资金。如果发行人将部分国债收益返还给持有者,使用稳定币而非信用卡可能成为一些投资者的理性选择,从而加速链上支付量和费用吞吐量。

假设众议院保留储备条款,投资者也应预期货币敏感性增加。如果监管机构调整抵押品资格或美联储改变国债供应,稳定币增长和加密货币流动性将同步波动。

这是一个值得注意的风险,但也表明数字资产正逐步融入主流资本市场,而非独立于其之外。