加密货币再次风靡。比特币创下 111,814 美元的历史新高,Coinbase 成为首家进入标准普尔 500 指数的加密货币公司,越来越多的加密公司正寻求上市。

Animoca Brands 也在其中,这家总部位于香港的 Web3 公司,其股份在私募市场交易,业务范围触及 NFT 和加密游戏以及投资平台(投资组合超 500 多家公司)等各个领域。

这家因与加密货币有关联而在 2020 年从澳大利亚证券交易所退市的公司,其估值从 1 亿美元增长到 2022 年的 59 亿美元,疫情期间实现了大逆转。然而,在加密寒冬、NFT 崩盘以及随后的模因币热潮期间,它逐渐淡出了公众视野。此外,据奥本海默公司估计,全球游戏市场规模达 1800 亿美元,而 GameFi 热潮却未能吸引太多关注,无疑更是雪上加霜。

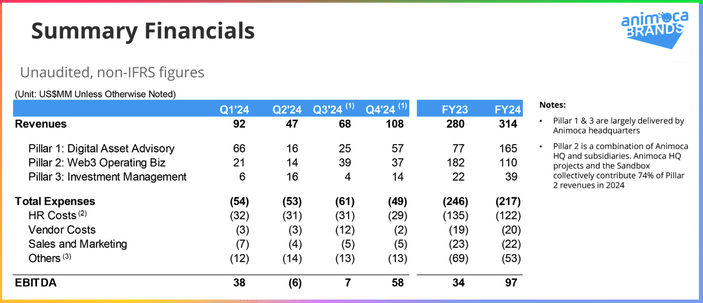

如今在首席执行官 Yat Siu 的带领下,为 Animoca 制定了一套盈利的商业战略。根据公司网站上公布的未经审计的财务报表,Animoca 去年的利润为 9700 万美元,较 2023 年增长了 185%。

如今,受特朗普政府对加密货币友好的政策影响,Animoca 已成为众多寻求加强与美国商业联系的跨国公司之一,其中包括在纳斯达克或纽约证券交易所等上市。Siu 在接受采访时表示: “我们认为美国将成为全球最大的加密市场,所以如果我们不尝试进入这个市场,那就太愚蠢了”。但他谨慎地表示,在美国上市只是该公司目前正在探索的众多机会之一。

Animoca 会遇到何种情形?这将取决于 GameFi 和 NFT 的融资情况,以及投资者是否认同 Animoca 所宣称的,该公司是 GameFi 运动中最好的“铁锹”式投资。

游戏行业遇冷

尽管特朗普政府加征关税对全球游戏行业影响不大,但游戏行业仍极易受到宏观经济形势变化的影响。奥本海默公司股票研究高级分析师 Martin Yang 表示:“总体而言,游戏行业表现尚可,但不如新冠疫情期间那么好。游戏行业经历了两年强劲的增长期,但现在整体增长率可能每年只有 3%至 6%”。

对于主要存在于移动游戏市场的 GameFi 来说,情况更令人担忧。由于移动游戏的免费增值模式和相当低的成本,市场低迷的情况似乎与外界观察者的直觉相悖,但这却是了解游戏行业的一个重要细节,因为它解释了为什么加密游戏难以流行。

The Benchmark Company 高级分析师 Mike Hicke 在接受采访时表示:“当时的感觉是,‘哦,人们要么根本不为游戏付费,要么就只付一点点钱’,所以当时认为移动游戏模式是可行的,而且宏观环境充满挑战”。“但事实上,从几年前开始,我们发现这是最脆弱的市场”。他还表示,就连很多大型独立移动游戏工作室,比如 Zynga,也被收购了,而且很多工作室都面临裁员。

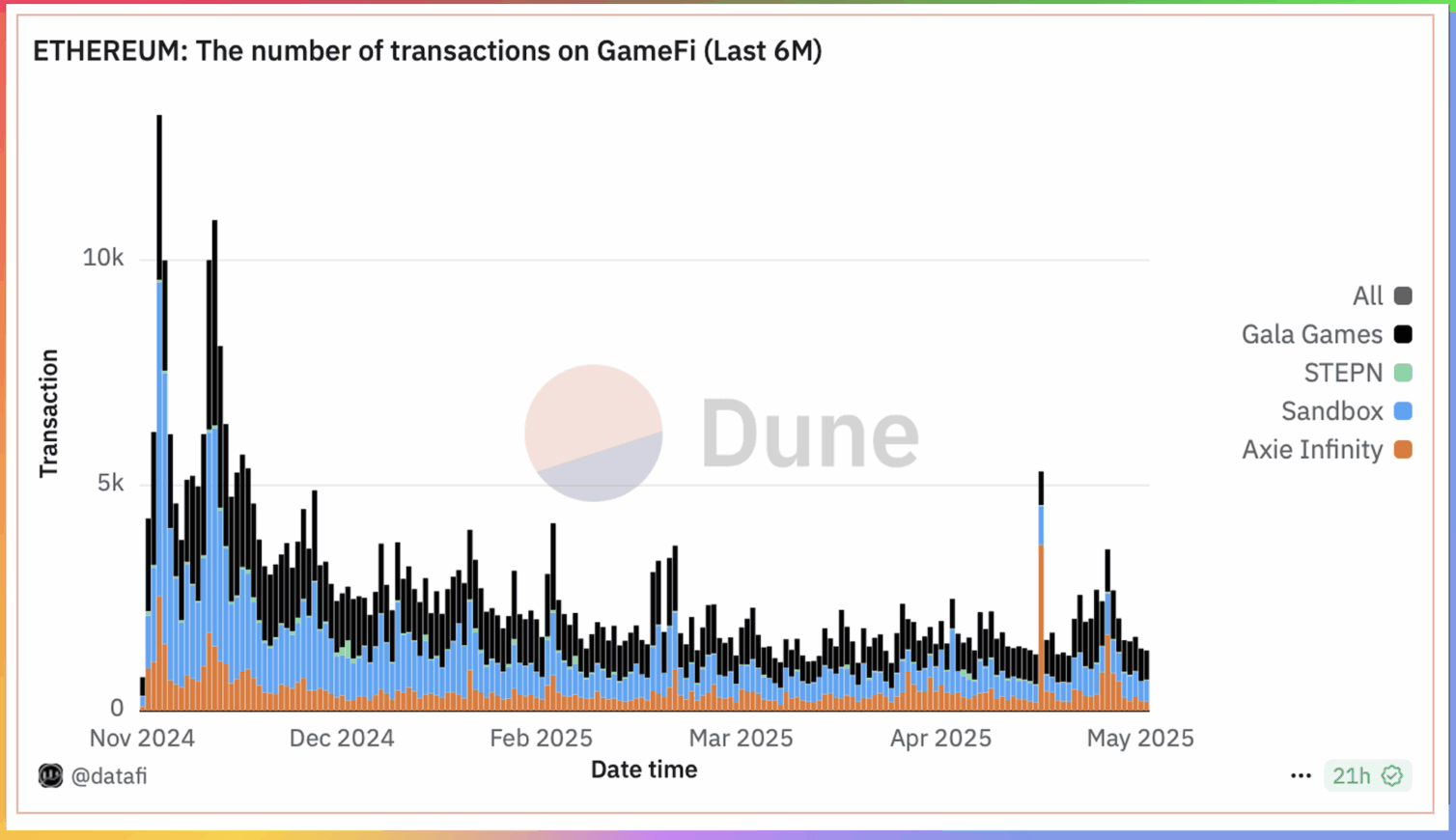

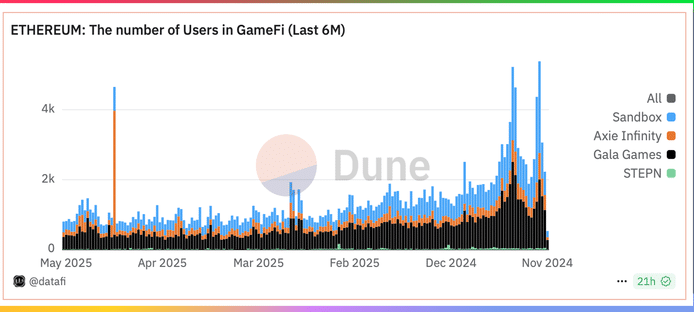

这些趋势与加密领域有何关联?数据显示,GameFi 表现不佳,不过这一现象也可能因 GameFi 的忠实用户基础远小于整个游戏市场而加剧。以太坊是该领域的主导区块链,其关键指标如交易量和用户数已大幅下降,如下图所示(第二张图应从右向左阅读)。

Animoca 的 B2B 布局

在这种环境下,Animoca 的盈利能力在一年内几乎增长了三倍。它是如何做到的?通过成为 GameFi 的主要流动性引擎或做市商。Siu 认为,对于 Animoca 来说,为这些公司提供金融基础设施支持,比如场外交易柜台,比在已经拥挤的环境中再推出更多游戏更稳定、更安全,甚至可能更赚钱。“这就是业务的演变”。“我们知道很多小型公司推出游戏时缺乏这种基础设施,也不知道如何去做。我们购买他们的代币,并提供资本市场支持。”这听起来像是金融业务,但实际上只是所谓的发行业务的一种延伸。

这对 Animoca 的业务有何影响? 2023 年,该公司的大部分收入来自 Web3 运营活动,包括虚拟世界、国际象棋游戏和在线教育平台等全资拥有的项目。但从 2023 年到 2024 年,这一收入下降了 39.5%,而 2024 年对加密货币来说是极为繁荣的一年。但该公司的利润却同比猛增 185%。原因是什么?其数字资产咨询业务增长了 114%,而所有资本市场活动都集中在该业务上。

这种情况能持续下去吗?

诸如做市之类的 Delta 中性策略无论在加密领域内还是领域外都可以盈利,而且数据表明,Animoca 已在其独特专长领域找到了产品与市场的契合点。但投资该业务的投资者需要相信,该公司能够继续增加这方面的收入,尤其是在 GameFi 的关键指标持续低迷的情况下。

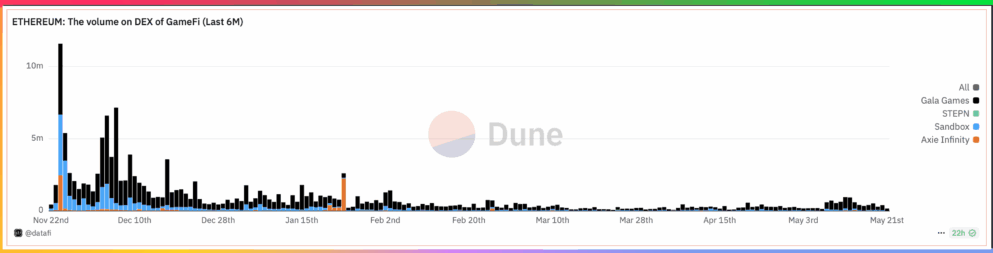

这个问题很难回答。一个可以说明问题的指标是 GameFi 代币在 DEX 上的交易量。如下图所示,该图表仅关注基于以太坊的代币,尽管日交易量确实达到了几十万美元,但整体呈下行趋势。Polygon 和 BNB 等其他区块链也呈现出同样的趋势。

这一点很重要,因为 DEX 的交易量更能真实反映某些代币的实际用户需求,而 CEX 交易量则更多被认为是出于投机目的。目前尚不清楚其中有多大比例的交易量来自 Animoca 为客户所做的工作,这对投资者来说是一个重要的盲点。

对 Animoca 表现的乐观解读是,该公司已找到一种盈利的运营方式,直到它能赶上下一波 GameFi 浪潮,前提是这一波浪潮会到来。为此,Siu 表示,特朗普对加密市场的支持将尤为重要,因为美国糟糕的监管环境阻碍了美国大型游戏公司涉足该领域。

Siu 表示:“我们与大型机构合作,实际上是在引导它们涉足加密领域”。“(在全球范围内)这么做多少有些底气,但在美国,要跟那些大型游戏公司沟通可能比较困难。他们确实经常跟我们交流,说‘代币挺有意思的,我们得研究研究’。但……如果某件事(代币的合法性)的法律性质还不完全明确,那你就得听律师的推测”。Siu 的言外之意是,呼吁其涉足加密领域的倡议将被否决。

如果 Siu 和 Animoca 能够争取到像 EA Sports(艺电公司)这样的巨头的加入(这当然是一个很大的假设),那么加密游戏的另一个主要问题或许就能得到解决:可玩性不强,而且玩家对行业过度金融化的反应也并不积极。分析师 Mike Hicke 表示:“当你在正常的游戏体验中强行加上某种只是为了盈利的机制,而这种机制又不能提升游戏体验时,玩家就会对这类由企业主导的盈利策略反感”。