Конец прошлой недели сопровождался паникой любителей криптовалют. Дело в том, что 30 декабря 2024 года закончилась фаза внедрения законопроекта MiCA о регулировании цифровых активов в Европе. С учётом этого держатели монет боялись делистинга крупнейшего стейблкоина USDT от компании Tether с топовых бирж и последующего обвала рынка. И хотя этого не произошло, ситуация с токеном всё же ухудшилась.

Поводом для беспокойства инвесторов стал заблаговременный делистинг стейблкоина USDT с Coinbase Europe, Coinbase Germany и Coinbase Custody в середине декабря. Тогда представители компании заявили, что токен Tether якобы не соответствует требованиям MiCA, и избавились от него.

Вместо этого сотрудники гиганта рекомендовали взаимодействовать с USDC и EURC, с которыми точно не будет проблем.

Руководитель криптобиржи Coinbase Брайан Армстронг

Конечно, криптосообщество не оценило решение гиганта. Всё же USDT является крупнейшим и самым популярным стейблкоином индустрии, от которого без преувеличения зависит судьба рынка. И любые проблемы с токеном приведут к резкому снижению ликвидности в торговых парах, что в свою очередь может привести к самым непредсказуемым последствиям.

Однако в итоге цифровой актив продолжает быть доступным на крупнейших торговых платформах Европы. Впрочем, инвесторы всё же решили перестраховаться, что видно на показателях USDT.

Почему падает предложение USDT?

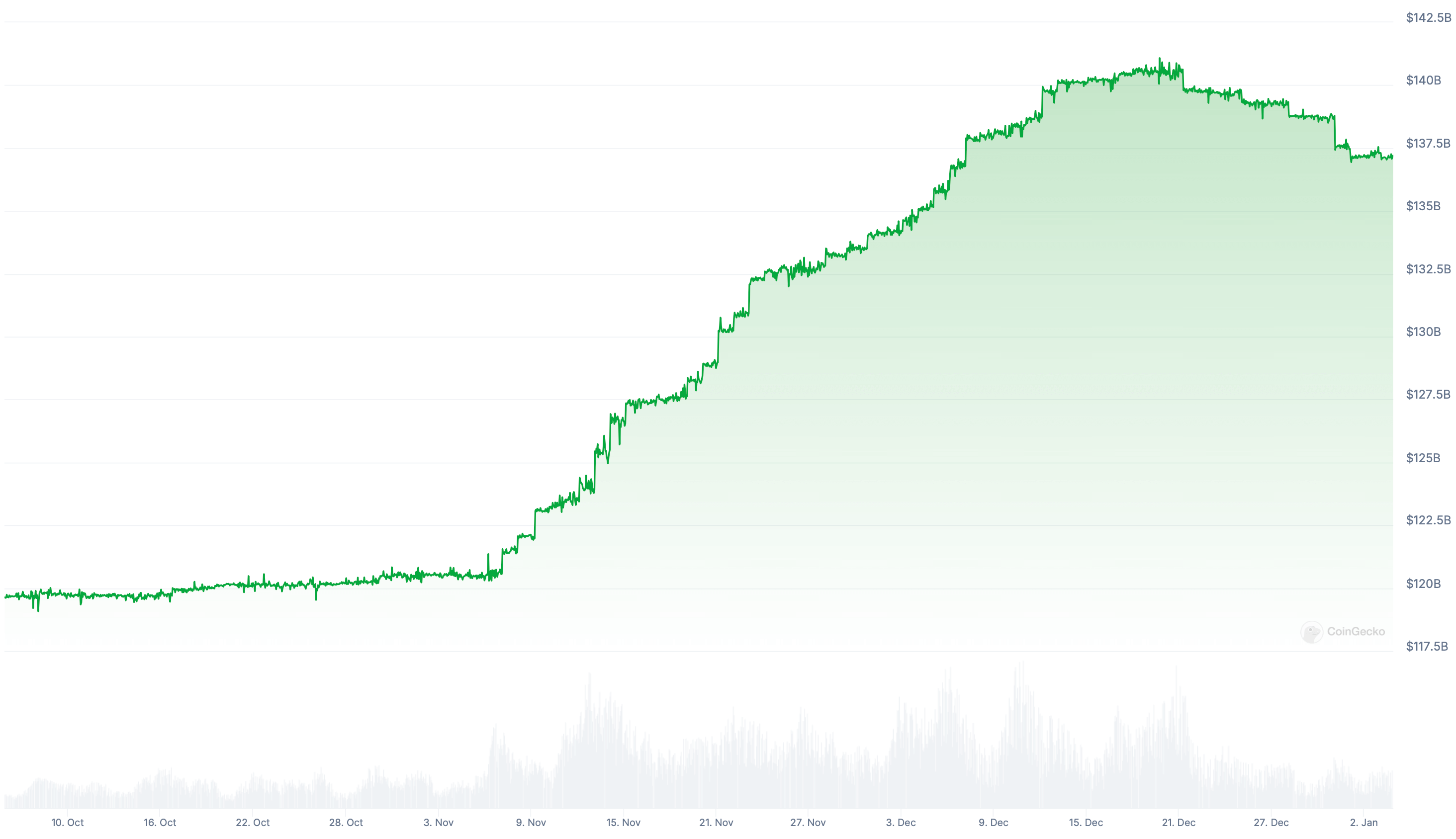

За последнюю неделю число токенов USDT в обороте сократилось на 1.2 процента, что снизило рыночную капитализацию проекта cо 138.8 миллиарда долларов до 137 миллиардов. Как отмечают аналитики The Block, это крупнейший обвал показателя за неделю, начиная с 10-17 ноября 2022 года.

Руководитель компании Tether Паоло Ардоино

Тогда индустрия переживала коллапс крупной криптовалютной биржи FTX от Сэма Банкмана-Фрида, на фоне чего капитализация USDT обвалилась на 5.7 процента. То есть масштабы нынешних проблем токена довольно серьёзные.

Как считают аналитики, последняя просадка показателя USDT напрямую связана с полноценным запуском MiCA. Всё же событие вызвало волну спекуляций, от которых хотели застраховаться многие инвесторы.

Они избавлялись от стейблкоина компании Tether, меняя его на другие криптоактивы или стейблы, а также напрямую выводя USDT в доллары. Последнее делается через эмитента и как раз приводит к сокращению предложения актива.

Изменение предложения стейблкоина USDT от Tether за последние три месяца

Напомним, MiCA меняет подход к регулированию цифровых активов в странах ЕС. Прежде всего, соответствующее разрешение для активности криптовалютной компании в одном из государств союза позволяет вести деятельность во всех других его членах. Однако требования для эминентов стейблкоинов становятся значительно жёстче — они затрагивают тему резервов компаний и их ликвидности.

Вот реплика по ситуации от руководительницы отдела роста децентрализованной лендинг-платформы WeFi Агне Линге. Она считает, что соответствие новым нормам может быть банально экономически невыгодным для гигантов по типу Tether.

Новый закон ЕС теперь требует, чтобы эмитенты небольших стейблкоинов держали 30 процентов своих резервов в низкорискованном коммерческом банке внутри ЕС, в то время как крупные игроки по типу Tether обязаны хранить в банках 60 процентов или больше. С учётом крупной капитализации USDT и его глобального распространения выполнение этого требования экономически нецелесообразно без нарушения работы целой криптовалютной экосистемы.

Линге предполагает, что огромные масштабы операций Tether снижают вероятность немедленных финансовых последствий на фоне возможного выхода с рынка ЕС.

Деятельность Tether остаётся в значительной степени защищённой от возможных региональных сбоев. Компания также обладает высокой рентабельностью и направляется к завершению года с прибылью на сумму 10 миллиардов долларов.

Руководитель компании Tether Паоло Ардоино

По словам эксперта, огромные финансовые резервы Tether позволяют компании и дальше диверсифицировать свои продукты. Таким образом гигант в состоянии снижать риски, связанные с общей капитализацией стейблкоина.

Также Линге отметила, что многие страны ЕС предлагают периоды перехода продолжительностью от 6 до 18 месяцев, которые должны быть использованы для соответствия требованиям закона или возможного выхода с рынка. По сути это избавляет от перспективы резкого делистинга, как это произошло с Coinbase.

Происходящее с USDT показывает, как сильно влияют новости на поведение криптовалютных инвесторов. Всё же по сути со стейблкоином ничего не случилось, а поводом для переживаний были спекуляции. Впрочем, и их хватило для исчезновения практически двух миллиардов долларов.