У каждого цикла в истории криптоиндустрии была своя фундаментальная основа. К примеру, в 2017 году хайп был сосредоточен вокруг кампаний ICO, которые позволяли инвесторам быстро делать иксы и в том числе привлекали капитал даже для откровенно мошеннических проектов. В период 2020-2021 годов наиболее популярной темой стали токены в основе проектов из сферы децентрализованных финансов (DeFi) и NFT. По мнению криптоаналитика Мурада Махмудова, в этом цикле внимание инвесторов будет направлено на перспективные мем-токены, а значит любителям монет явно стоит с ними связаться.

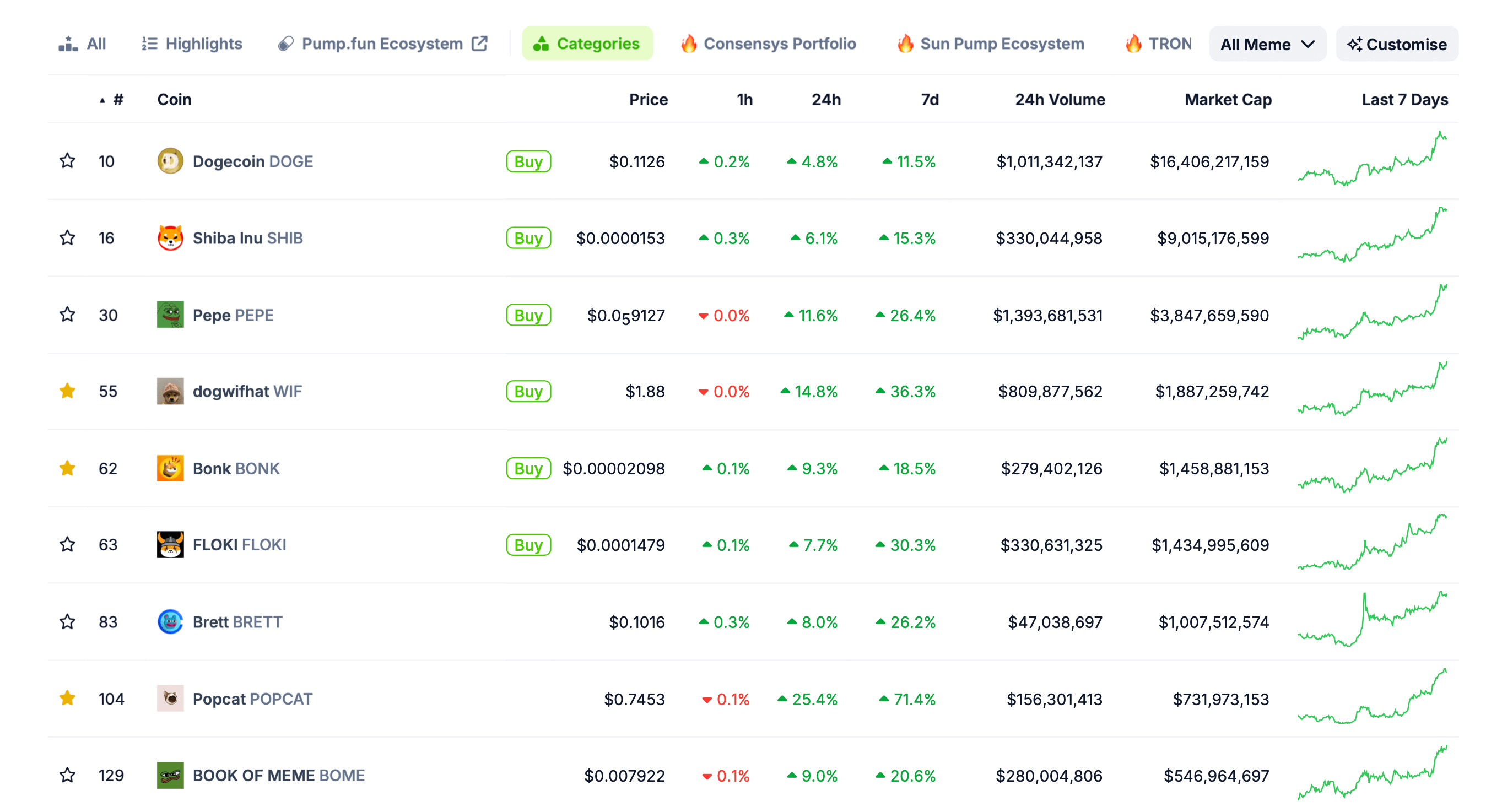

Рыночная капитализация мем-токенов сегодня составляет 46.2 миллиарда долларов. Вот крупнейшие проекты из данной категории.

Крупнейшие мем-токены по рыночной капитализации

Торговые объёмы с ними за последние сутки составили 6.3 миллиарда, что говорит о популярности таких активов среди трейдеров.

Вдобавок как показали события последних месяцев, мем-токены умеют отлично восстанавливаться после падений, если речь идёт о популярных проектах с преданным сообществом.

Какие криптовалюты покупают?

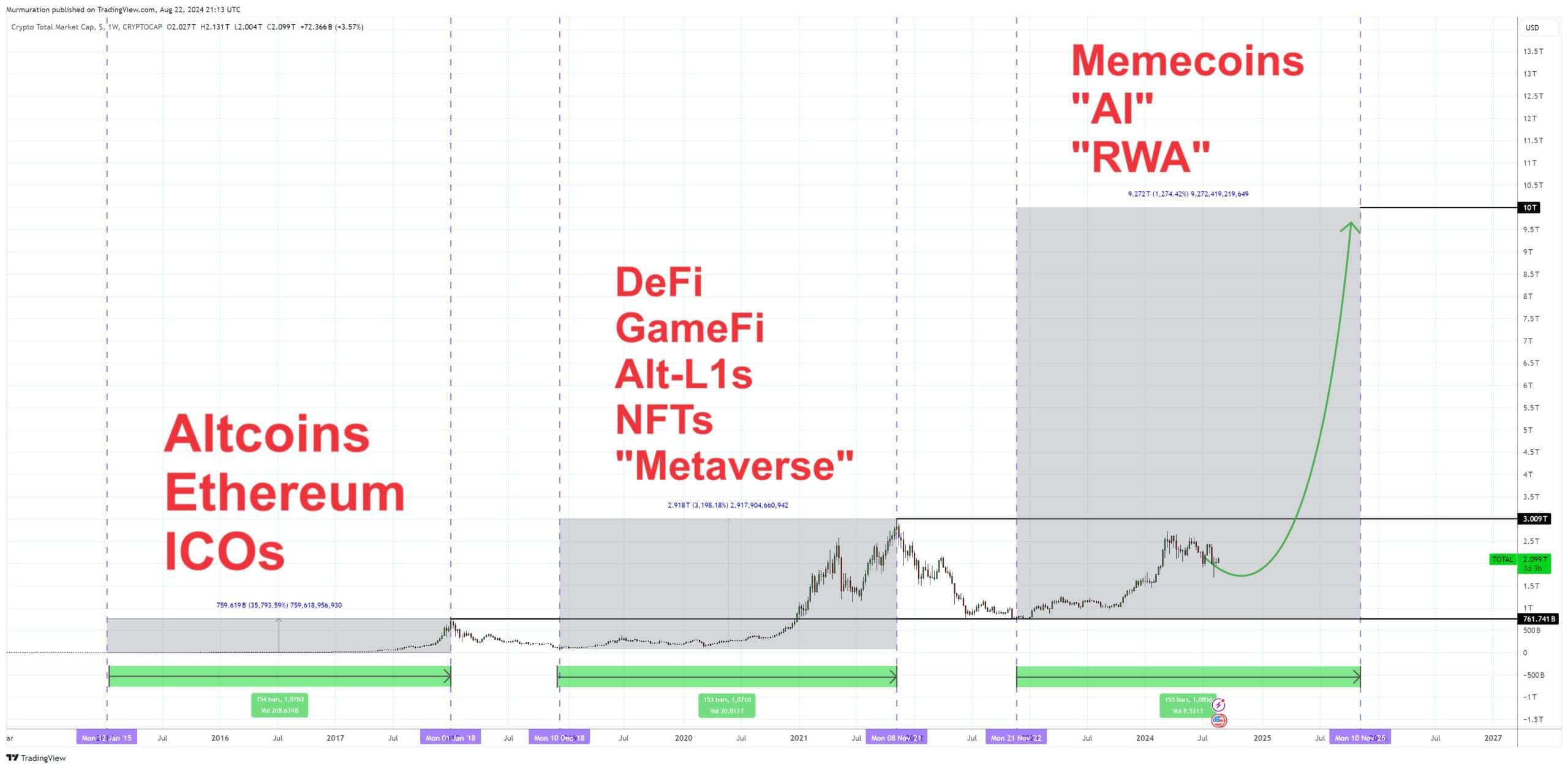

Вышеупомянутые ключевые эпохи аналитик показал на долгосрочном графике Биткоина в Твиттере. Вот определённые промежутки времени с отмеченными наиболее хайповыми проектами в данном секторе.

Фазы развития рынка криптовалют

По словам Махмудова, монеты из каждой сферы имели свои долгосрочные паттерны на графике, то есть развивались определённым образом. Вот его реплика.

Если вы посмотрите на популярные активы, которые стремительно выросли во время каждого соответствующего буллрана, то заметите, что многие из этих монет имели предварительный памп в год перед пиком тренда. Финальная волна роста приходится на конец года достижения максимума.

Яркий пример – график XMR в буллране 2016-2017 годов. Вот соответствующее изображение, на котором заметна данная тенденция.

Фазы роста криптовалюты Monero XMR

То есть аналитик отметил любопытную тенденцию трёх этапов роста самых популярных криптовалют во время одного буллрана. Первый прыжок является тестовым, который сигнализирует об интересе инвесторов к выбранной монете. Два других увеличения происходят ближе к концу буллрана, причём последний этап роста прекращается по мере смены цикла и наступления медвежьего тренда.

Подобную картину также можно наблюдать на графике Solana SOL, которая оказалась одной из наиболее доходных монет в цикле 2020-2021 годов.

Фазы роста криптовалюты Solana SOL

Сейчас Solana продолжает оставаться на пике популярности из-за появления множества мем-токенов и регулярных улучшений, которые сказываются на общей эффективности работы данной сети.

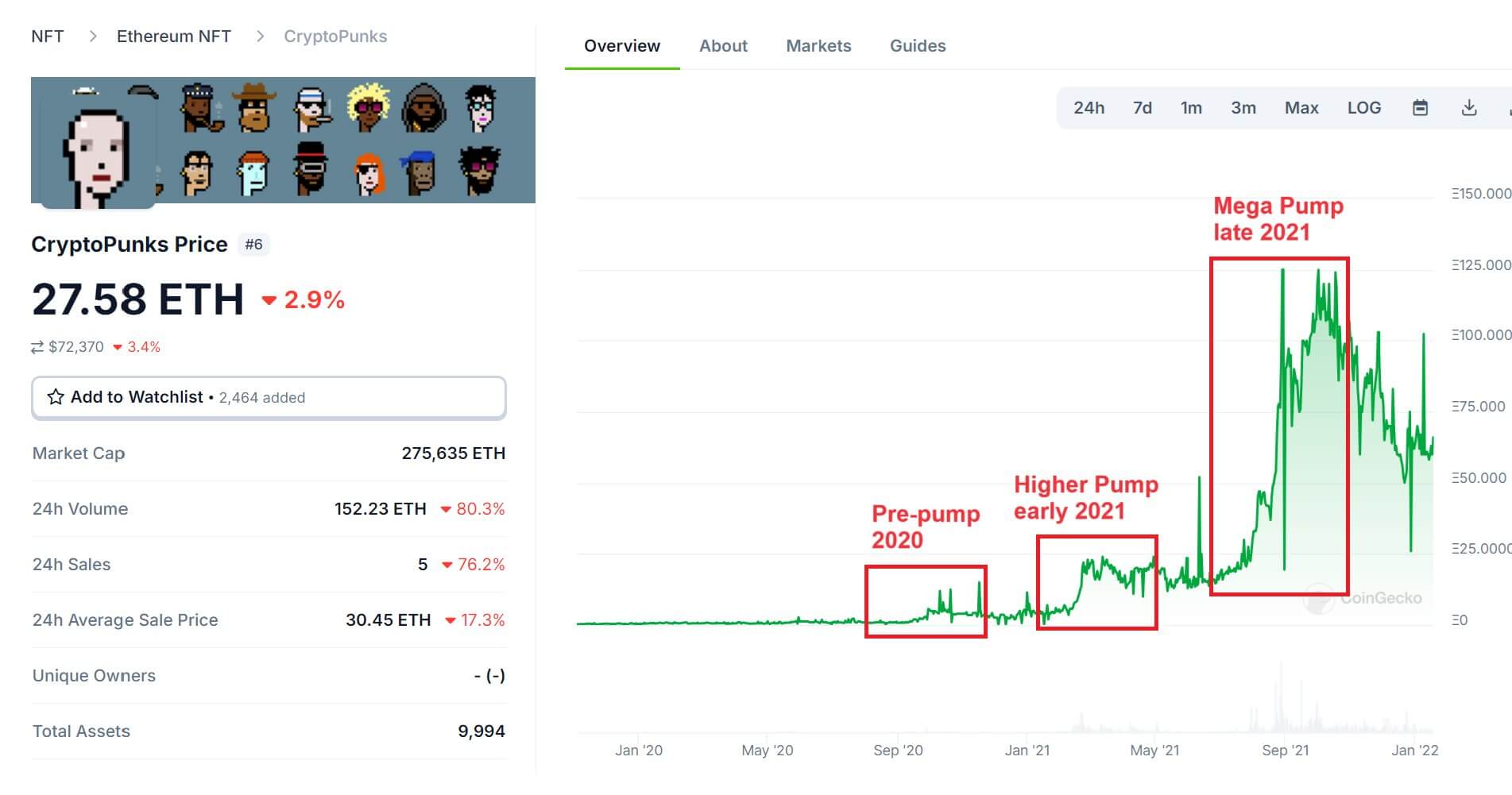

Согласно данным источников CryptoPotato, теория Махмудова также применима к графикам стоимости NFT-токенов. В качестве примера приводится график минимальной цены токена из коллекции CryptoPunks, которая стала одним из символов предыдущего буллрана.

Фазы роста популярных NFT-токенов CryptoPunks

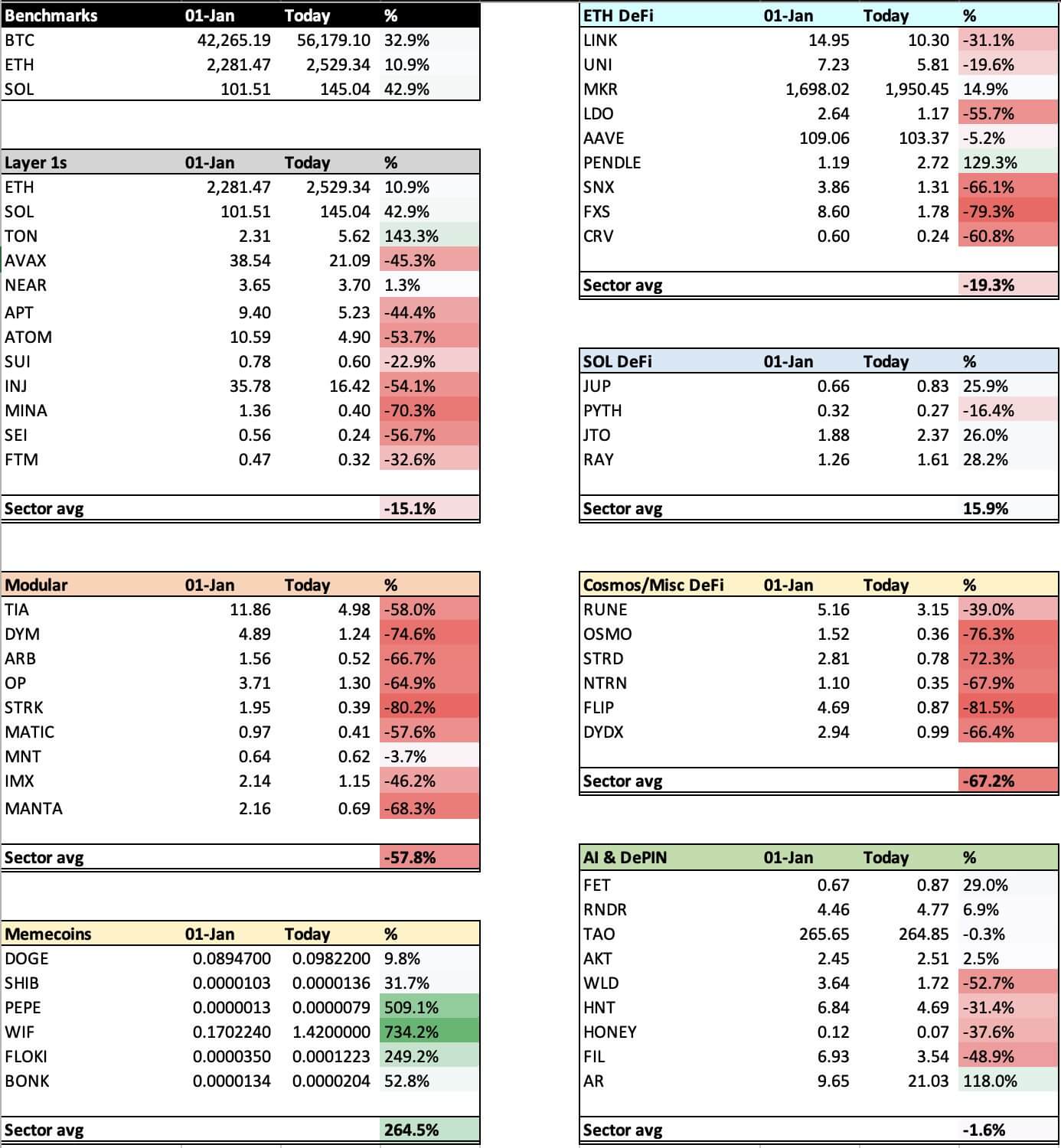

Кроме того, аналитик привёл в пример табличку с доходностью криптовалют из разных сфер с начала текущего года. Именно в секторе мем-токенов наблюдается наибольший прирост, а значит инвесторы активно вкладывают собственный капитал в эту сферу и верят в способность последних привлекать новых пользователей.

Доходность различных секторов крипты

Как можно заметить, популярные мем-токены принесли сотни процентов доходности в 2024 году. Конечно, некоторые подобные проекты обесценились, однако крупнейшие криптоактивы действительно показывают отличные результаты, несмотря на обвал рынка в начале августа.

В связи с этим у Махмудова появилось важное предположение.

А что, если весна 2024 года была периодом лёгкого предварительного пампа мем-токенов?

Масштабы своего прогноза аналитик показал на графике мем-токена Dogwifhat WIF. Поверить в подобный вариант развития событий сейчас сложно, однако сам Махмудов считает, что сфера мемов до сих пор недооценена.

Потенциальный рост WIF

К тому же масштабы прошлых буллранов были куда больше нынешнего роста. Например, рыночная капитализация Dogecoin на своём пике достигла 88 миллиардов долларов, тогда как соответствующий показатель Shiba Inu прыгнул до 41 миллиарда.

Мурад также выделил 20 топовых мем-токенов, которые сейчас можно признать «не совсем идиотскими». Из списка исключены «динозавры» вроде Dogecoin, Shiba Inu и Floki — их эксперт считает неактуальными для нынешнего цикла роста.

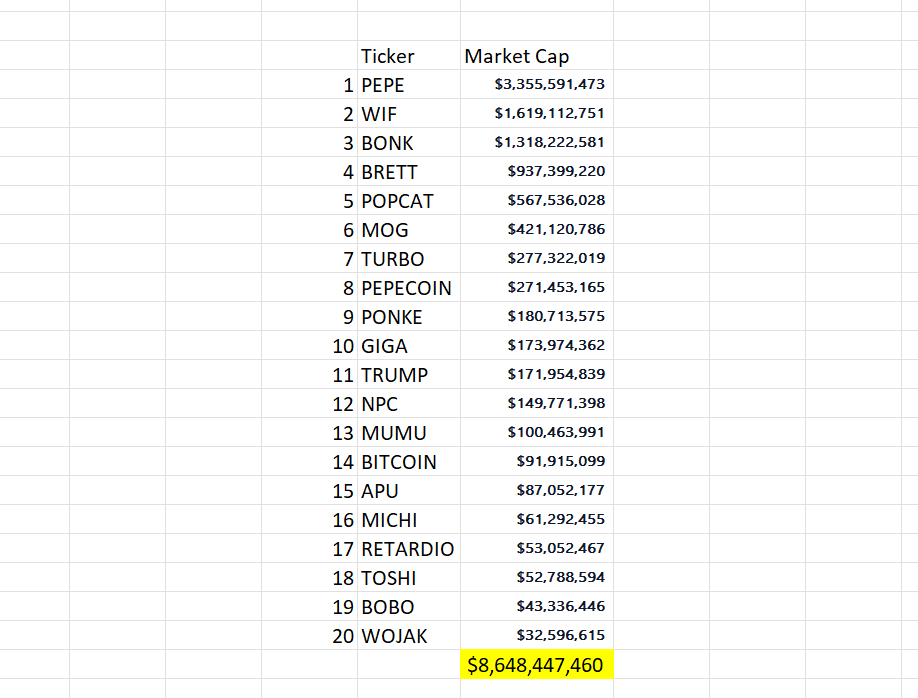

Топ мем-токенов с крупнейшей рыночной капитализацией

Их общая капитализация — то есть произведение числа монет на актуальный курс — превышает уровень 8.6 миллиарда долларов. Мурад заявил, что не удивился бы росту данного показателя до триллиона долларов в нынешнем цикле развития рынка.

Капитализация популярных мем-токенов

Некоторые любители монет могут подумать, что подобный уровень слишком велик для такой «глупой» концепции активов. Однако на самом деле мемы имеют право на жизнь и отлично привлекают пользователей, поскольку ассоциируются с весельем и азартом.

Пока можно предположить, что подобные активы станут неотъемлемой частью криптоиндустрии, ведь они уже превратились в основу интернета и онлайн-общения. Поэтому к прогнозу Махмудова явно стоит прислушаться.

Однако здесь важно не забывать, что к подобным инвестициям нужно подходить ответственно и не вкладывать слишком много средств. И хотя мемы действительно умеют приносить сотни процентов доходности за считанные дни, они также умеют падать в цене, причём очень резко. Поэтому при желании связаться с мемами нужно выделять под них фиксированную долю от общего портфеля, причём в идеале небольшую.

Мем-токены изначально разрабатывались преимущественно на Эфириуме. Однако когда у Eth появились конкуренты с более быстрыми транзакциями и низкими комиссиями, многие популярные проекты были запущены именно у них.

Впрочем, всё это не делает фундаментальные основы Эфириума чем-то плохим – по крайней мере, таковыми их не считает создатель альткоина Виталик Бутерин. Накануне он опубликовал в Твиттере перечень преимуществ данной криптовалюты.

Прежде всего, Бутерин начал с того, что отметил значительное снижение комиссии за транзакции в сетях второго уровня (L2), которая теперь в среднем составляет менее 0.01 доллара. По его словам, это сделало Эфириум доступным и экономически эффективным для пользователей, что является важнейшим фактором для поддержания конкурентоспособности сети, сообщает CryptoSlate.

Распределение мем-токенов в стейкинге

В дополнение к этим технологическим достижениям Бутерин отметил улучшение пользовательского опыта для кроссплатформенных кошельков для сетей второго уровня, которые теперь требуют меньше ручного вмешательства при переключении цепочек. Данное усовершенствование упрощает взаимодействие внутри экосистемы, делая её более удобной для пользователей.

Кроме того, Виталик заявил о растущей зрелости технологии Zero-Knowledge (ZK), которая стала более мощной и доступной для разработчиков децентрализованных приложений.

Он добавил, что развитие инструментария ZK, а также появление решений второго поколения для обеспечения конфиденциальности подтверждают непрерывные инновации Эфириума в области конфиденциальности и безопасности.

Прогноз Мурада Махмудова не гарантирует рост мем-токенов до указанных уровней в ходе нынешнего буллрана. Однако данная категория криптоактивов действительно отлично привлекает новых пользователей — в том числе за пределами индустрии блокчейна. Поэтому связаться с ними можно как минимум из соображений актуального хайпа, который в случае с монетами обычно приводит к существенному росту.