上周五“四巫日”顺利结束,SPX 指数保持在历史高点附近,Nvidia 成为全球最有价值的公司后暂时稍作喘息。

随着仲夏临近,股市继续攀登忧虑之墙,市场的注意力将逐渐转向政治。周四的美国大选辩论提早登场,在法院裁决后,市场赔率已大幅偏向前总统 Trump,不过两位候选人都很可能继续推行不可持续的美国财政扩张政策,美国国会预算办公室(CBO)将 2024 年赤字提高到 GDP 的 7% 以上,并预计在可预见的未来都将保持在这一水平之上。

法国选举将于 6 月 29/30 日开始,第二轮将于 7 月 6/7 日举行。Le Pen 的 National Rally 仍稳居领先地位,极右翼联盟有望获得绝对多数,市场已经先对法国资产投下不信任票,法国国债相对德国国债的利差扩大至 2012 年以来的最高水平。

同时,外汇相关的紧张局势也开始加剧,随着中国经济增长持续低迷,离岸人民币汇率跌至今年最低水平,风险逆转也表明市场准备迎接进一步的疲软。

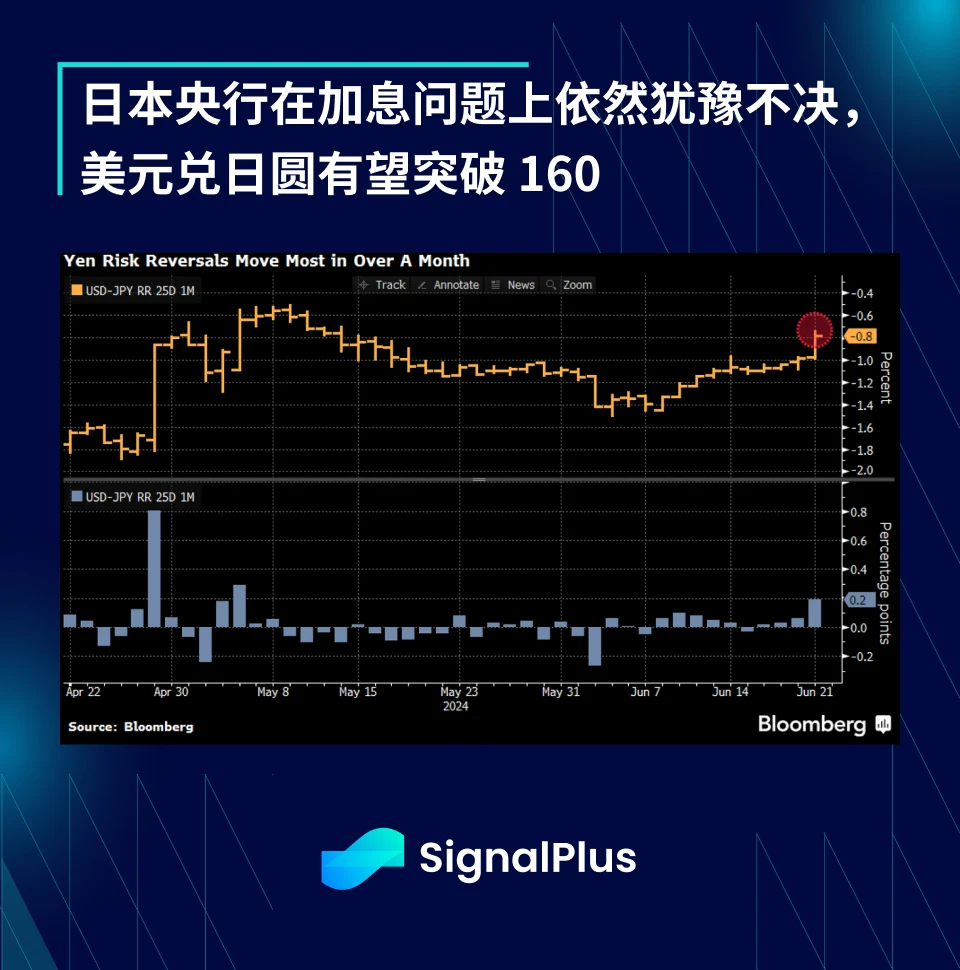

日圆也面临压力,美元兑日圆逼近 160 ,且市场预计日本财政部仅剩下约 2000-3000 亿美元的干预资金,而日本央行官员在加息问题上依然犹豫不决,市场预计在日本央行的下一波干预措施前,美元兑日圆将往 165 迈进。

尽管日经指数仍徘徊在周期高点附近,但其他领域开始出现裂痕。日本最大的农业银行 Norinchukin(“Nochu”)成为美联储长期加息的最新受害者,其资产负债表规模达 3, 570 亿美元(56 万亿日元),被华尔街称作日本“CLO 鲸鱼”,由于其巨额 CLO 造成的损失,本财年的亏损可能超过 95 亿美元(1.5 万亿日元),是此前预期的 3 倍。

在经济方面,我们看到更多迹象显示美国经济终于放缓,经济增长意外指标也降至 2022 年以来的最低水平,世界其他地区也与美国一样陷入负值领域。

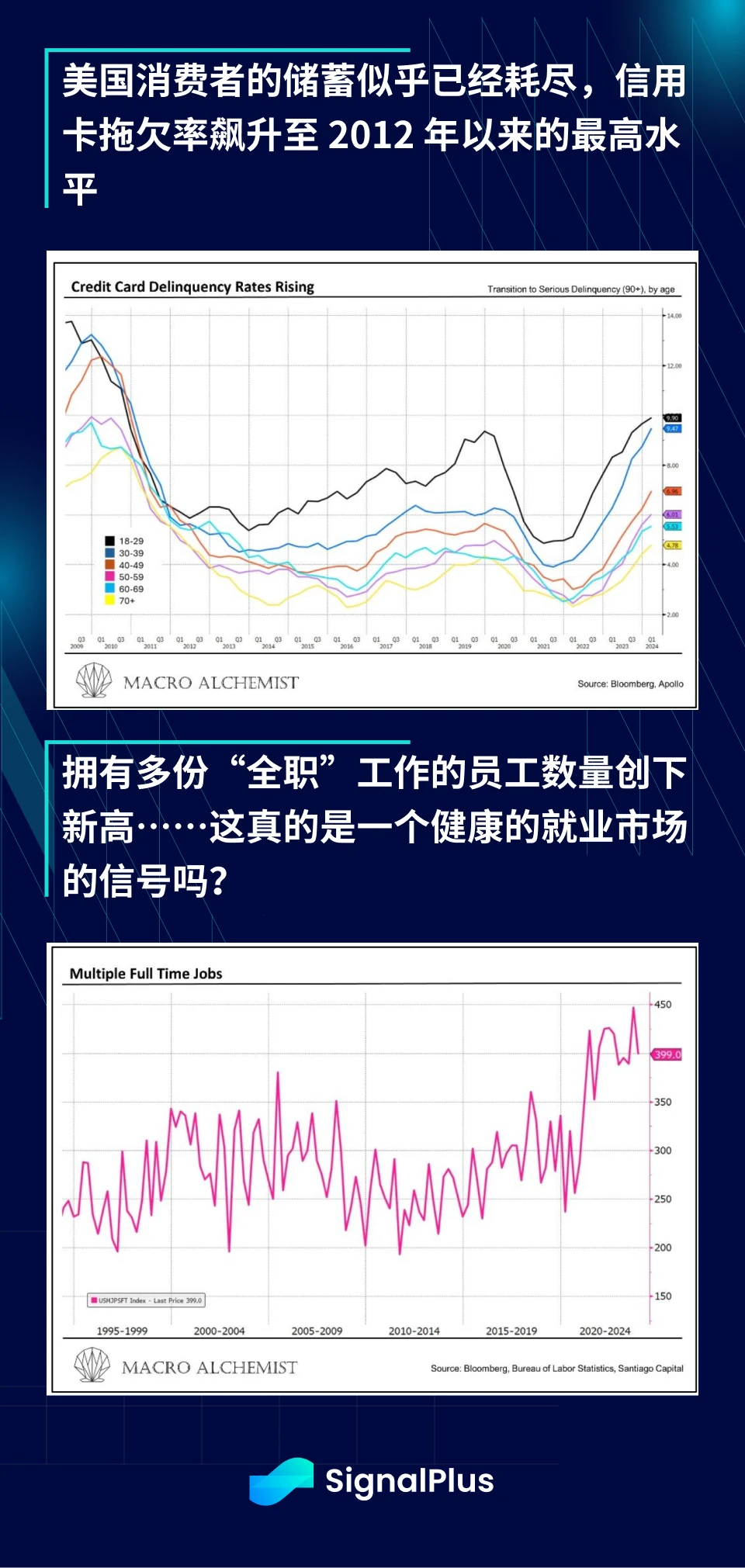

此外,美国消费者也终于显示出一些投降的早期迹象,随疫情期间的储蓄完全耗尽,信用卡拖欠率上升至 2012 年以来的最高水平。在就业市场方面,尽管总体增长数据不错,但数据显示拥有多份“全职”工作的员工数量创下新高,这可以解读为劳动力需求过大,或个人需要多重收入来维持不断上升的生活成本,我们更倾向于后者。

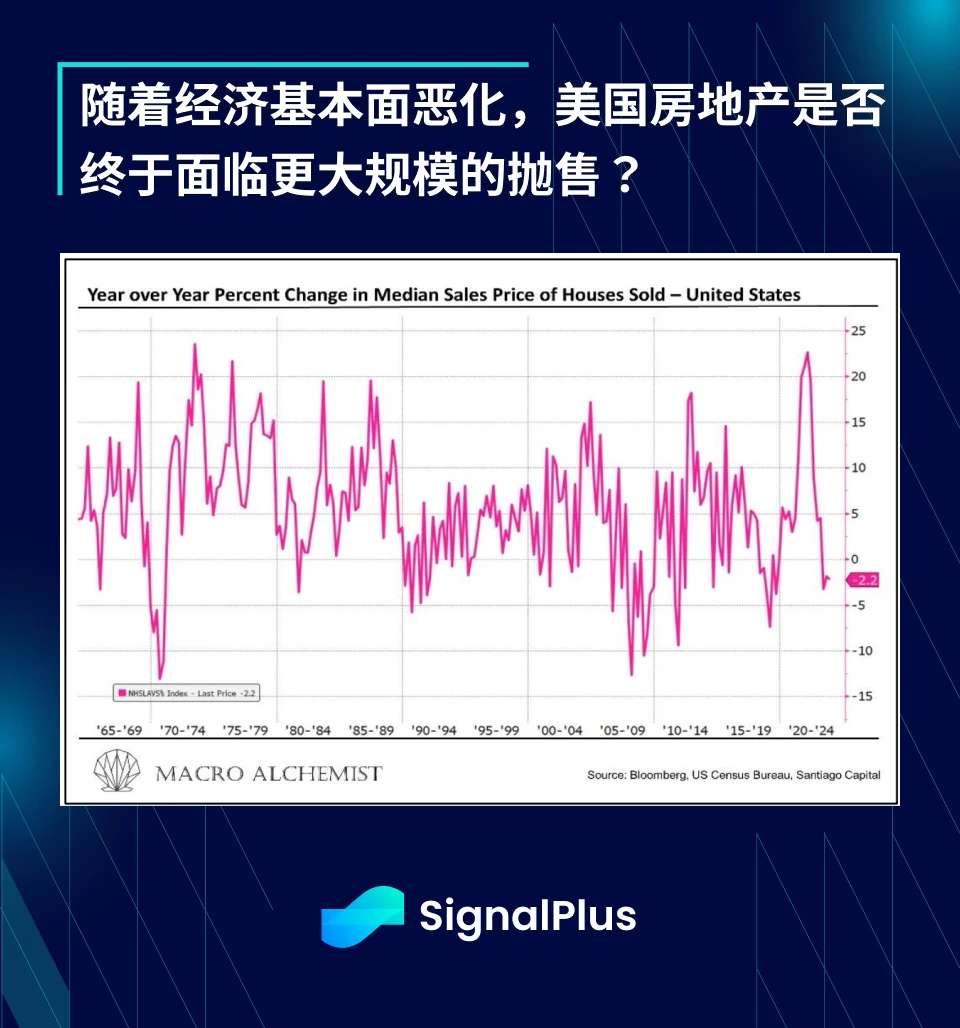

高昂的生活成本、放缓的就业市场和昂贵的抵押贷款利率正在导致美国房价同比下跌,此前的价格上涨主要是由于卖家无法将低利率抵押贷款转向新房而导致供应量不足。美国住宅房地产是否会步上全球其他地区的后尘,成为下一个恶化的领域?

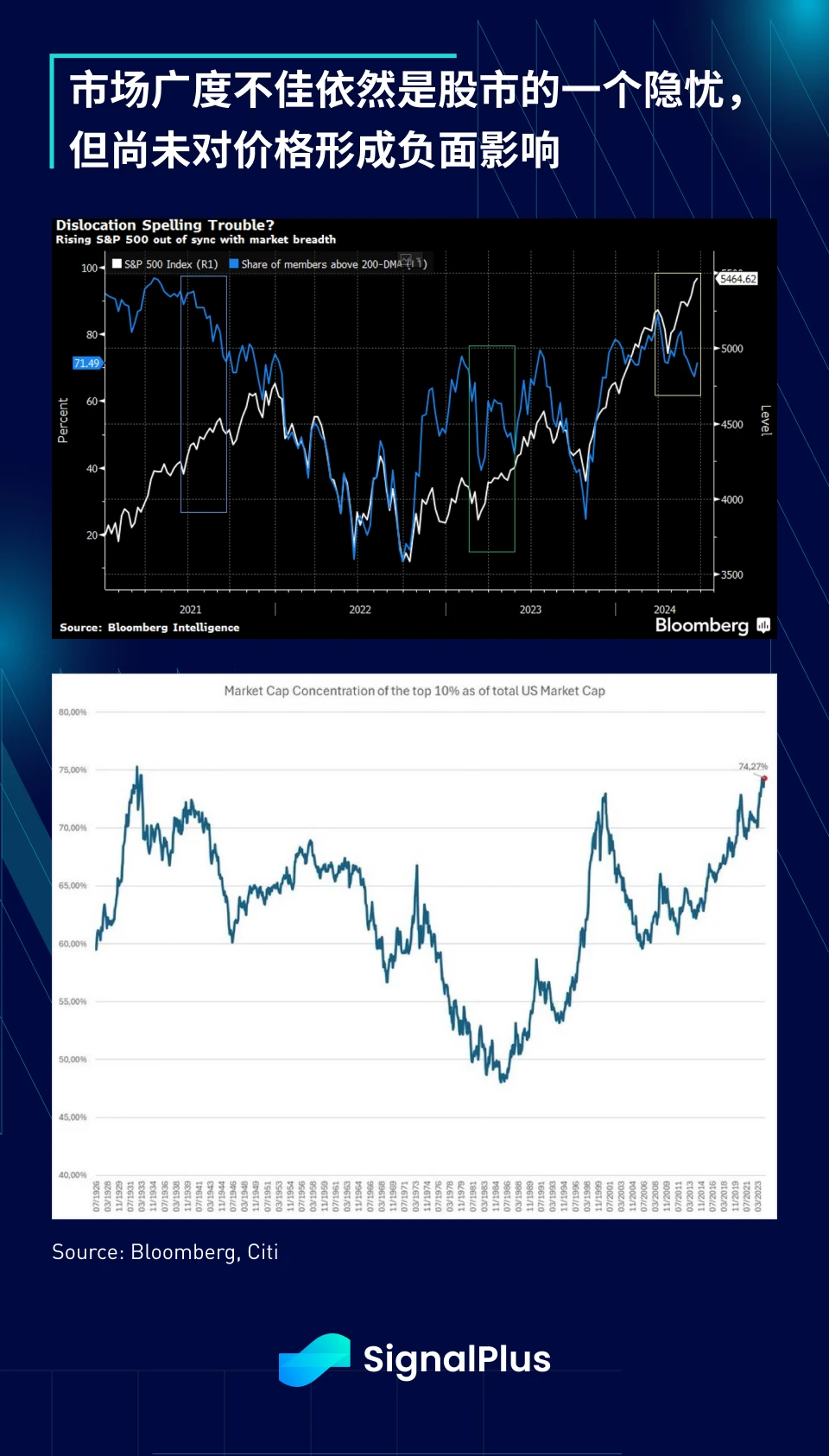

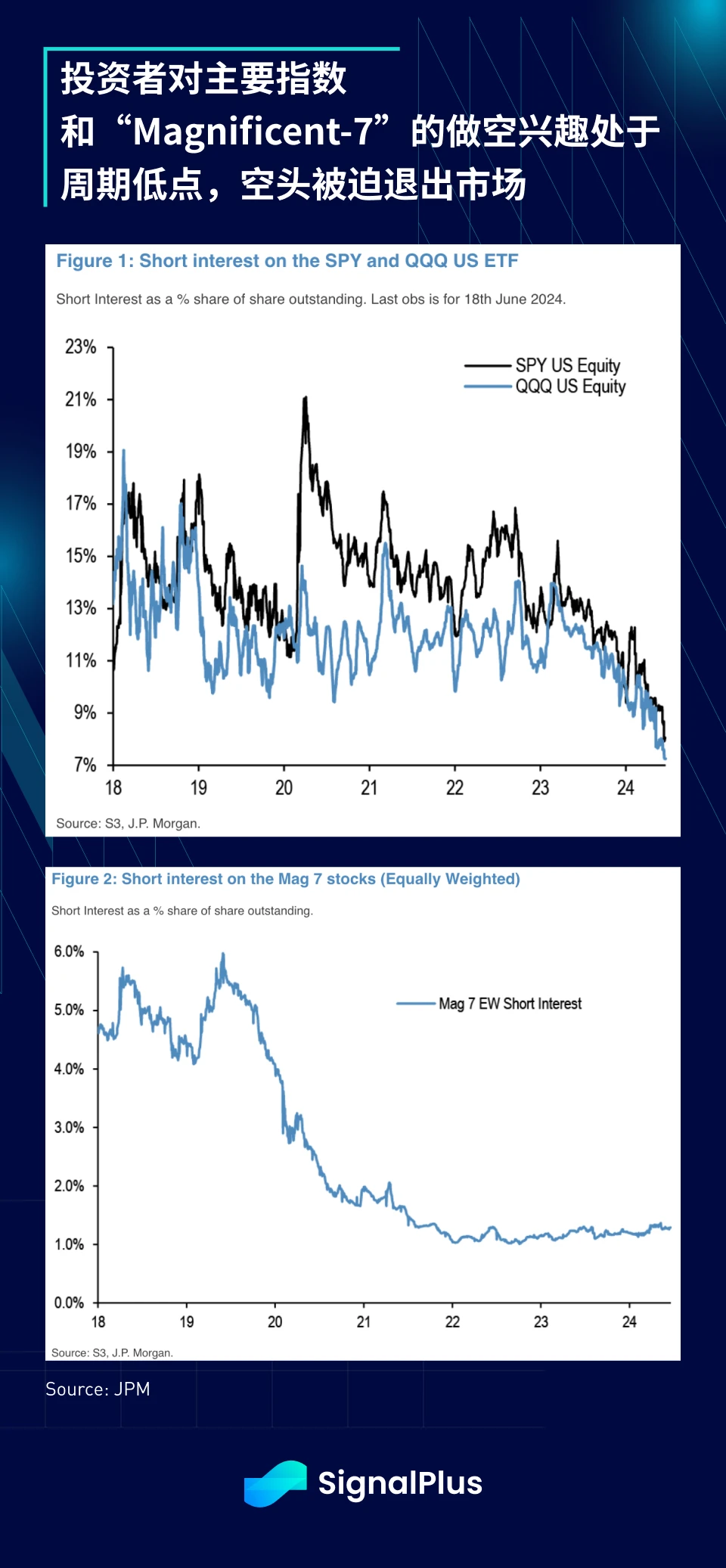

上周五股市收盘,主要指数表现依然强劲。券商报告称,由于主要指数屹立不摇,整周持续空头回补,周五的 PCE 将是本周最重要的数据发布。市场广度较窄、领先族群缩小仍是股市的隐忧,不过目前为止尚未转化为实质性的疲软,做空者持续被淘汰,市场对 SPX、Nasdaq 和“Magnificent-7 ”的做空兴趣处于多年低点。

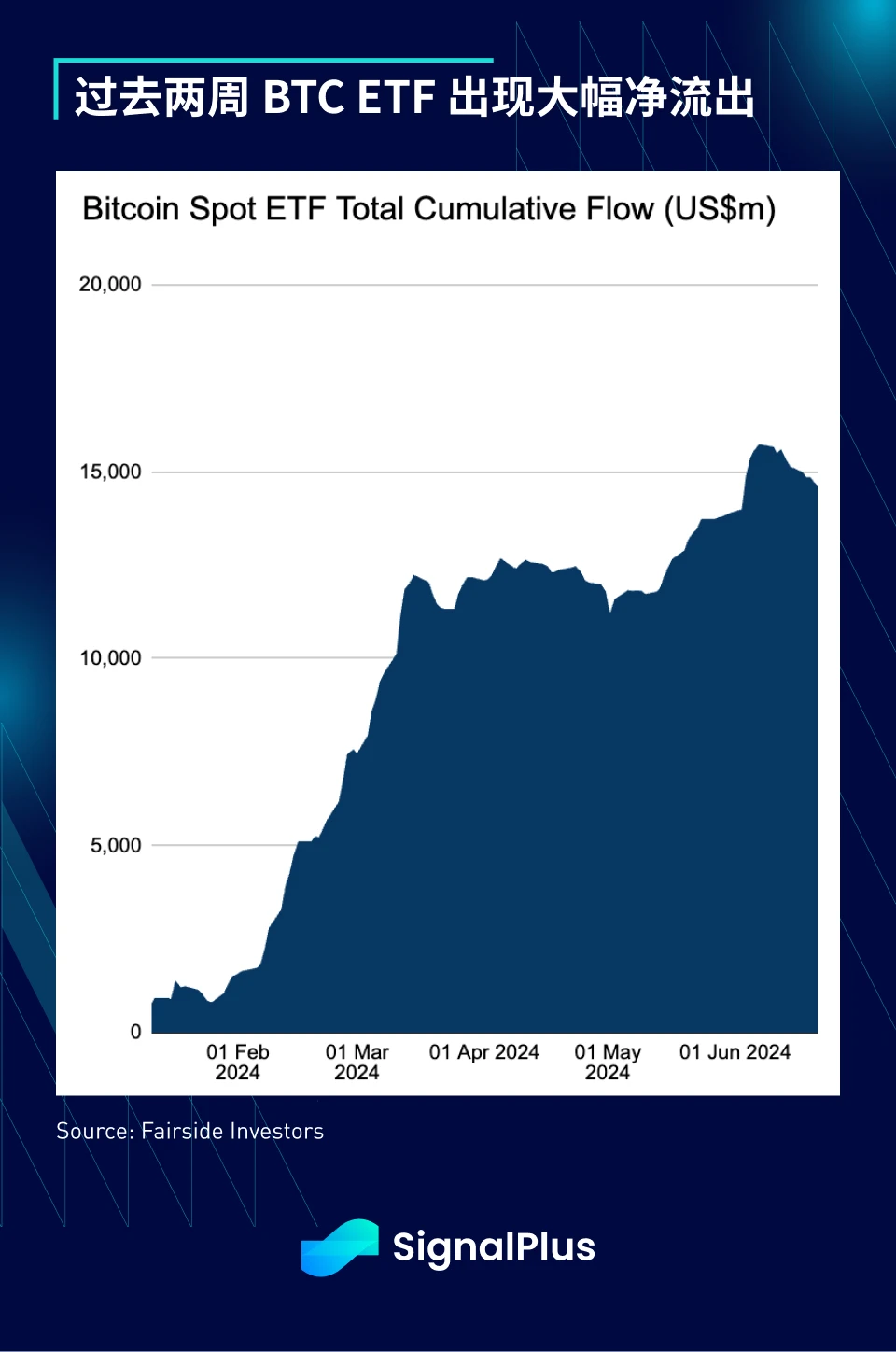

上周唯一受挫的资产类别是加密货币,主要币种(BTC/ETH)下跌 3% ,altcoins 遭到大幅抛售,许多知名代币一周内下跌 10-15% ,已从近期高点下跌近 70% ,而 BTC ETF 的大量资金净流出显然也毫无帮助。

本周期的一个不同之处,就是主要币种的反弹不太可能导致 altcoins/NFT 的正面溢出效应,但上周加密货币原生用户受到了尤其严重的打击,原因是知名 DeFi 项目发生各种空投“阴谋”,许多原生用户在过去一年里一直努力耕耘空投,作为新的“alpha”,但 zkSync、Layer Zero、Eigenlayer 等项目的实际奖励明显低于预期,动摇了用户的信心,甚至引发了许多关于空投“时代”已经结束的讨论。随着 NFT、memecoin 和以太坊 L1 手续费不断下跌,原生生态系统是否会迎来另一场巨大变革?确实是相当有趣的一年。

您可在 ChatGPT 4.0 的 Plugin Store 搜索 SignalPlus ,获取实时加密资讯。如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web3 ,或者加入我们的微信群(添加小助手微信:SignalPlus 123)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。SignalPlus Official Website:https://www.signalplus.com