Setelah pertarungan terselubung di lapisan infrastruktur Tee pada sektor dompet di artikel sebelumnya, banyak penonton yang menagih kelanjutannya di belakang panggung, jadi Fourteen akan membahas lagi di tahun 2025.

Hyperliquid adalah titik panas tahunan yang pantas, kali ini kita melihat dari sudut pandang dalam industri, menyambungkan peristiwa-peristiwa, melihat bagaimana wallet, pertukaran, dex, dan AI trading berperang di sini!

1. Latar Belakang

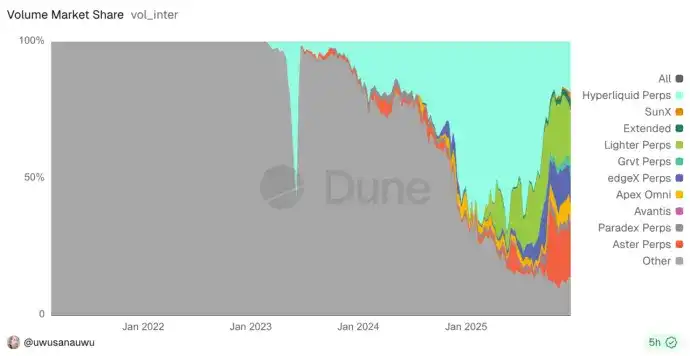

Pada tahun 2025, penulis pada dasarnya telah meneliti semua platform Perps (platform perdagangan berkelanjutan) di pasaran, menyaksikan pertumbuhan 5 kali lipat pasar hype dan pengurangan puncak (9->50+->25). Di tengah gejolak, apakah dia benar-benar tertinggal oleh pesaing? Ataukah pengembangan hip3 dan builder fee-nya mengurangi keuntungan platform yang menjadi kekhawatiran tersembunyi?

Jalur Perps sendiri juga terus menghasilkan pesaing, baru-baru ini aster, Lighter, bahkan Brother Sun turun tangan, meluncurkan sunPerps yang mengguncang jalur, ruang Twitter promosinya bahkan menciptakan rekor baru jumlah peserta online dalam peluncuran industri web3.

Dari gambar di bawah, juga dapat dilihat keadaan pertempuran kacau antara banyak pihak, yang menarik adalah, ini juga merupakan proses pembagian pasar yang sudah ditentukan yang sedang berlangsung dan jarang terjadi.

Mengingat persaingan semua DEX pada saat DeFi Summer dulu, termasuk Uniswap, Balancer, dan Curve, serta banyak proyek fork Uniswap, seperti Pancakeswap, dll.

Saat ini di Perps, persis seperti saat itu di DeFi Summer. Ada yang ingin menjadi platform, ada yang ingin mengagregasi orang lain, ada yang ingin menyerang pemimpin, ada yang ingin memakan sisa-sisa.

Dalam setahun ini, berbagai wallet bersaing untuk meluncurkan kemampuan perdagangan berkelanjutan di pintu masuk dex, Metamask dan phantom memimpin, minggu lalu bitget juga mengeluarkan berita akses, produk startup lainnya seperti axiom, basedApp, xyz (melalui hip3), dan banyak platform ai trading juga ikut serta dengan mengakses.

Sejak saat itu, sektor dompet juga sedang mengalami pertarungan terselubung baru.

Semua bersaing untuk mengakses kemampuan perdagangan berkelanjutan Hyperliquid. Di balik ini, apakah itu keuntungan dari keterbukaan teknologi, atau godaan mekanisme referral, atau hanya cerminan nyata dari permintaan pasar? Mengapa beberapa platform teratas tidak bergerak? Apakah yang mengakses sudah menguasai pasar?

2. Asal Usul Ekosistem, Builder Fee dan Mekanisme Referral

Mekanisme referral Hyperliquid terutama mencakup Builder Fee combined dengan Referral (referral)

Penulis selalu menganggap ini adalah mekanisme yang sangat mengganggu, memungkinkan builder Defi (pengembang, tim kuantitatif, agregator) untuk mengenakan biaya tambahan sebagai pendapatan layanan saat memesan untuk pengguna. Dan biaya total yang ada ketika pengguna memesan di platform ini dan di situs web itu sendiri tidak berubah.

Esensinya sebenarnya mirip dengan mekanisme hook uniswapV4, keduanya menyediakan buku pesanan (atau pool likuiditas) mereka sebagai infrastruktur untuk diakses oleh berbagai platform hulu, dengan cara ini, lebih mudah untuk memasukkan kelompok pengguna yang berbeda, dan platform流量 yang berbeda (wallet) juga memiliki produk ekosistem yang lebih komprehensif, melayani kebutuhan berbeda pengguna mereka.

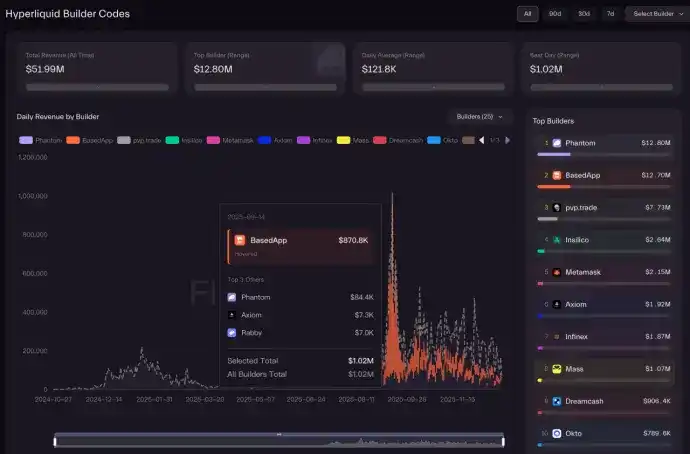

Mekanisme ini pada awal peluncuran sudah membawa keuntungan dividen lebih dari sepuluh juta dolar AS untuk beberapa proyek, efek awalnya signifikan, tetapi terus menurun kemudian.

Dari gambar, kita juga melihat banyak hal yang patut direnungkan.

• Mengapa volume pengguna Metamask tidak kurang dari Phantom tetapi perbedaan keuntungan akses 5 kali lipat?

• Mengapa basedApp dan axiom memiliki keuntungan yang sangat berbeda di sini? di mana jupiter?

• Keuntungan dividen 12M, apakah banyak atau sedikit? jangka pendek atau jangka panjang?

• Apakah platform yang hanya mengakses HypeEVM atau koin asli secara ringan dirugikan?

• Mengapa Bn, okx, dll. tidak termasuk?

3. Strategi Terbuka PerpDex

Untuk menjawab pertanyaan-pertanyaan ini, kita harus memahami bagaimana berbagai platform mengakses.

3.1 Metode Akses API Terbuka

Sebenarnya setiap perps membuka API mereka, sangat komprehensif, hampir setiap memiliki cara definisi mereka sendiri, tetapi modul yang disediakan大致 sebagai berikut: jenis kueri (status akun, posisi, pesanan, data pasar, K-line, dll.), jenis perdagangan (memesan, membatalkan, mengubah, menyesuaikan leverage, penarikan, dll.), jenis berlangganan (WS real-time推送 harga, buku pesanan, perubahan posisi).

Karena sistem ini sendiri membutuhkan api ini untuk disediakan kepada market maker untuk melakukan market making, sedangkan sisi pengguna hanya mengubah arah perdagangan, tetapi sisi pengguna tidak akan seperti market maker yang dapat dihubungi, jadi harus menambah kontrol.

Jadi harus ada mekanisme pembatasan流量, hype berdasarkan alamat + IP的双重 pembatasan流量, dapat menyesuaikan ambang batas pembatasan流量 secara dinamis sesuai volume perdagangan. Konkurensi tinggi mungkin menghadapi tantangan pembatasan流量.

Keuntungan skema API resmi ini adalah akses cepat dan realisasi, tidak perlu membangun node sendiri, penundaan data rendah, konsistensi status baik.

Tetapi kerugiannya juga jelas: mungkin menghadapi pembatasan IP / wilayah, mudah terpengaruh oleh pembatasan流量, pembatasan流量 pada pengguna tunggal jarang bermasalah, tetapi untuk pihak platform, sulit untuk direalisasikan, karena volume pengguna dapat meningkat kapan saja, ekspansi dinamis sulit dilakukan.

Masalah pembaruan, harus diketahui bahwa app untuk mengubah kode memiliki batasan rilis, jika api resmi升级 berubah, dibatasi流量 sebenarnya pihak app tidak memiliki kekuatan kontrol, selain menjadi penyedia流量, juga harus menanggung keluhan dan risiko tambahan.

3.2 Metode Akses Node Hanya-Baca

Hyperliquid adalah struktur rantai ganda, memiliki EVM, core双链, terintegrasi dalam satu program dan dikemas tertutup sumber tertutup, eksternal sulit untuk memecahkan dan membaca konten spesifik, resmi也只 mendukung pihak proyek untuk menyebarkan node hanya-baca ini (dapat memperoleh data pesanan, K-line,成交, tetapi tidak mendukung mengirim transaksi).

Dan tidak membuka semua data historis, di sini volume data sangat besar: hanya dalam 2 hari akan menambah约 1T+ data, setahun下去, data historis tidak disimpan, biayanya sendiri sulit untuk menutupi keuntungan.

Jika pihak proyek menggunakan penyebaran node hanya-baca, untuk mengurangi frekuensi membaca api resmi sehingga mengurangi masalah pembatasan流量, ini juga adalah cara yang saat ini direkomendasikan resmi.

Untuk menggunakan skema ini, tantangan teknisnya也不少: akan ada fenomena blok jatuh dari waktu ke waktu, penyimpanan yang sangat besar, data historis yang hilang. Dan harus mengubah metode data node.

Penulis berpikir, masalah terbesar, adalah mekanisme setengah terbuka ini, membawa masalah konsistensi.

Misalnya, jika saya menggunakan data K-line node hanya-baca, memesan, tetapi node本身是 tertunda (ini本身是 kemungkinan terjadi), tetapi saya memesan hanya bisa menggunakan api resmi untuk memesan, tetapi resmi tidak tertunda. Di sini mungkin data keduanya tidak konsisten, sehingga pesanan harga pasar saya, sangat mungkin dieksekusi dengan harga yang tidak saya harapkan.

Lalu tanggung jawab siapa? Apakah keuntungan pihak platform cukup untuk ganti rugi di sini? Berapa biaya platform untuk meningkatkan stabilitas? Apakah合适 untuk langsung menyalahkan?

3.3 Pilihan Pasar

Di sini muncul perbedaan, cara setiap pihak berbeda.

• Metamask sebagai perwakilan khas positioning alat, langsung menggunakan cara akses前端 ke api terbuka, bahkan langsung membuka kode sumber akses, cara sederhana dan kasar membawa efisiensi peluncuran cepat, penulis juga jarang melihat platform wallet teratas yang begitu konservatif, gerakan pasar yang begitu cepat.

• Cara yang sama juga dilakukan oleh Rabby, Axiom, BasedApp.

• Trust wallet, sebenarnya juga mengakses perps, tetapi terhubung ke platform BN系 aster, jelas masih memberikan lampu hijau untuk produk sendiri. Tetapi bagaimana bagi hasil内部就不确定了.

• Phantom berasal dari gelombang Meme di solana yang bangkit, di sini更显得 mengejar pengalaman, dia menggunakan

cara akses node hanya-baca, bahkan operasi memesan, harus melalui belakang lagi中转,而不是 klien langsung mencari api resmi untuk memesan.

Sebenarnya pasar masih memiliki beberapa produk ajaib, juga memiliki pilihan sudut yang berbeda

Misalnya Trade.xyz adalah platform dengan volume perdagangan tertinggi di Hip3 saat ini, tidak mengejar perang merah laut pasar yang ada tetapi langsung membuka kemampuan perdagangan saham.

VOOI Light juga sangat mampu (secara teknis), adalah dex berkelanjutan lintas rantai berbasis niat, intinya在于同时 mengakses多个 perps dex,可以说是用工程量来同时干了上面多个平台的多条路。 Tetapi sayangnya juga terjebak dalam kompleksitas cadangan多接入, pengalaman tidak halus.

Terakhir penulis baru-baru ini juga mengalami多个 platform AI trading, hampir semua adalah skema akses api terbuka + akses belakang多个 perps. Pengalamannya sangat前沿, ada yang murni interaksi teks model besar LLM, ada yang cara keputusan AI + ikuti trader (di sini底层还能 dan skema託管 Privy这类 Tee terhubung), realisasi tidak perlu mentransfer kunci pribadi ke pihak proyek, tetapi dapat menyelesaikan kemampuan perdagangan perps dengan bantuan AI.

Skema yang berbeda membawa pengalaman yang berbeda, sedikit dapat menjelaskan beberapa perbedaan data efek referral akhir.

4. Pemikiran

Login sosial di depan其实只能 memecahkan masalah pemulihan, tetapi tidak dapat memecahkan masalah perdagangan otomatis.

4.1 Kompleksitas Cadangan

Bagian ini其实是最 mudah diabaikan. Kompleksitas Hyperliquid jauh melampaui imajinasi, bukan sekadar "akses dan gunakan".

Berbagai platform pada awalnya optimis menganggapnya sebagai akses pemikiran dex agregasi, tetapi juga mengabaikan esensinya bukan model lego, setelah mengakses Hyperliquid, lalu jika pasar turun kemudian, apakah fungsinya masih dipertahankan? Berapa banyak wallet yang saat ini menurunkan protokol prasasti dulu? Dan setelah menutup platform pengguna yang dibuka pengguna pergi ke platform resmi untuk mencari?

Selain itu, jika Hyperliquid tidak populer, mungkin aster, lighter populer, lalu bermigrasi ke platform baru? Api setiap pihak tidak sepenuhnya konsisten, bagaimana bermigrasi, bagaimana paralel?

Untuk menghaluskan ini harus tidak dapat dihindari menambah kompleksitas pengalaman.

Pada akhirnya,既然 pengguna ingin menggunakan pintu masuk yang besar dan lengkap, mengapa tidak menggunakan resmi本身呢?

Akses前端 membawa pengalaman cepat dan cakupan, tetapi Metamask seolah-olah makan亏 bisu, tidak menghasilkan uang, tetapi白白 menyediakan流量 pengguna sendiri.

Akses belakang membawa pengalaman berkualitas adalah poin inti Phantom menghasilkan keuntungan terbesar saat ini,同时也 membawa biaya巨大, akhirnya keuntungan ROI (rasio pengembalian investasi) mungkin也只有 mereka自己知道了.

4.2 Mengapa Total Keuntungan Tidak Dapat Menerobos Lebih Tinggi?

Sebenarnya mengingat preferensi kita sendiri (berfokus pada pemain Perps高级) untuk menggunakan platform seperti Hyperliquid, masih lebih suka pintu masuk resmi lengkap, juga更多 dioperasikan di sisi PC, alasan utama还是直观 melihat pengaturan止盈/止损, pemantauan grafik,模式 margin, dll. fungsi高级. Lagipula jalur ini本身是 pemain高端多.

Dan permintaan使用 sisi mobile是 "pemantauan dan respons perubahan行情 pasar kapan saja dan di mana saja, melakukan manajemen risiko posisi dan harga,而不是 melakukan analisis kompleks".

Jadi keuntungan Phantom在 membawa pengalaman awal pengguna baru后, terus menurun, karena fokusnya还是在 sisi mobile.

Sedangkan BasedApp这样本身 memiliki App juga pintu masuk web,则 memakan kedua permintaan, namun karena pintu masuk web同时还有 persaingan pintu masuk resmi,所以 batas atas也不大.

Tapi App Hyperliquid自己也没多久就会推出,所以 pasar本身会 semakin terbatas.

只能说, perbedaan arsitektur menentukan nilai akses, tetapi besar kecilnya nilai取决于 kedalaman akses, akhirnya langit-langit模式 ini本质还是 persaingan dalam lingkaran, pengguna yang disumbangkan platform pintu masuk sulit dipertahankan dalam platform asli.

Jika dompet dapat menyediakan fungsi高级 sisi mobile (pembuatan grafik lanjutan, sistem peringatan dan notifikasi, perdagangan otomatis),那确实 memiliki nilai diferensiasi. Dapat dilihat kemudian Phantom memperbarui很快, juga meluncurkan berbagai fungsi高级,就是为了 mempertahankan bagian pengguna ini.

Dan jalan破局在 ai trading, auto trading (模式 perdagangan yang tidak dimiliki resmi) serta agregasi多 perps这些同样 Dex jalan来时方面。又有 masalah sulit dipecahkan penjadwalan cadangan多平台, efisiensi kerugian ai terlalu tinggi, dll.,即使 saat ini又有 cara託管 kunci pribadi umum industri (prvy, turnKey) dll. dukungan,但还是属于, pengguna yang bisa自然会, yang tidak bisa也没法学.

4.3 Pertumbuhan Pengguna dan Suplementasi Posisi Ekosistem

Tentu banyak平台 niat awalnya是, dapat menerima dia tidak menghasilkan uang, lagipula mengandalkan bagi hasil biaya本身是 mengais ampas dalam sup, tetapi jika dapat menarik pengguna Perps过来, atau memenuhi kebutuhan perdagangan berkelanjutan pengguna yang ada,也是 suplementasi posisi ekosistem yang baik.

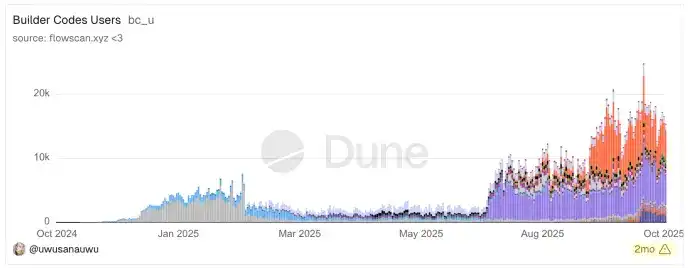

Ini kita dapat mengambil一点 data HL di链上 untuk dianalisis即可 menarik kesimpulan, karena kelompok ini其实很小.

Dari gambar di bawah,其实 akses setiap pihak在 pengguna上体现也只有活 harian几千, digabungkan也就破 1-2W以内.

Dan dari pengguna aktif bulanan Hyperliquid本身, keuntungan本质是 berdasarkan model layanan paus,属于典型 pasar perdagangan kontrak efek Matius dan struktur piramida terbalik,

Saat ini, total alamat dompet HL mencapai约 1,1 juta,其中活 bulanan 21,7w,活 harian 5w, tetapi kunci在这里——前 5% orang menyumbang 90%+ OI dan Volume, membentuk struktur piramida典型.

Hanya 0,23% pengguna顶级 (kisaran dana $1Juta+,总共 500多人) menguasai 70% kontrak yang belum ditutup ($5,4Miliar),其中 100多个 pengguna最顶级人均 posisi高达 $33Juta,占比 OI (Bunga Terbuka)是占比 pengguna的 920倍.

Sebagai perbandingan, 72,77% pengguna底层 (15W pengguna)仅 menyumbang 0,2% volume kontrak,人均 posisi仅 $75.

Struktur ini menunjukkan bahwa pasar kontrak pada dasarnya adalah arena permainan lembaga profesional dan individu bernilai tinggi,大量散户虽然 membentuk基数 pengguna dan aktivitas, tetapi dalam体量 dana几乎可以 diabaikan.

Struktur ini,其实体现一种很反人类的直觉,即确实 Hyperliquid本身 keuntungan很高,短短 1 tahun就跃进 pertukaran paling menghasilkan uang之一.

Tapi keuntungan本质是 berasal dari pemain高端 paus, motivasi atau抗审查,或透明度 terbuka,或驱动 perdagangan kuantitatif.

Tapi arti akses berbagai平台,其实 membawa hanya pengguna常规,所以 ini harus memiliki proses edukasi pengguna jangka panjang, baru有可能 memindahkan yang本身 bermain Perps di CEX ke Web3Perps yang bersaing homogen.

5 Ditulis di Akhir, Apakah Mengakses Perps Benar-benar Bisnis yang Baik?

Proyek umum,是 harus menyesuaikan pasar, tetapi popularitas一个平台到 puncak,就可以让 pasar来 menyesuaikan dia. Sekarang hyperliquid就是 perlakuan seperti ini, tetapi dia belum tentu dapat mempertahankan perlakuan ini,虽然可以 menjelaskan bahwa kenaikan volume perdagangan pesaing pasar lainnya saat ini adalah hasil perdagangan tidak nyata yang dibawa oleh ekspektasi空投 baru.

Dan banyak langkah HL是相对正确, dibandingkan dengan banyak platform sebelumnya,都 sering berpikir melakukan semua hal sendiri, makan semua keuntungan, penulis menyebutkan dan mengkritik opensea,还能 mengada-adakan一套东西 royalti wajib,让 pasar只能 mengikuti pemimpin. Setiap kali都有 biaya tinggi tetap, mengintervensi pergerakan barang, memengaruhi定价 pasar yang sebenarnya, akhirnya无数 NFT menjadi harta warisan.

Di HL, dia membuka evm dan semua berbagai api dex peps,所以很快 pasar melihat一堆 turunan.

Aset RWA,特别是 saham AS dan emas,正 menjadi titik masuk流量 baru dan titik pertumbuhan diferensiasi di bidang Perp DEX saat ini. TradeXYZ累计 volume perp $19,1Miliar, rata-rata mingguan $320juta, rata-rata harian $45,7juta, ini adalah bukti terbaik.

Kedermawanan Hyperliquid在空投 dan回购中也可见一斑,很多时候,走 staking HYPE走 ADL keuntungan juga sangat可期了.

Berputar-putar, pertarungan pemimpin自有 beberapa platform itu untuk khawatir, kembali ke pertarungan terselubung akses dompet tahun ini, mengakses pihak ketiga Perps多数其实 adalah bisnis ROI rendah,无论从 keuntungan pertumbuhan pengguna,还是 perolehan komisi平台 dan investasi stabilitas上,都算不上 bisnis yang baik.

Dapat dibayangkan, setelah melihat situasi keuntungan nyata setelah akses,大量平台还是舍不得 keuntungan jalur Perps,会 menuju研自身与发展大量拉新 promosi, pertarungan jalur tidak berakhir,还会继续 membakar satu tahun lagi,但也只有 dari pengguna baru yang ditarik dari非 Cex,才是 pengguna efektif sejati.

Pernyataan免责

Informasi artikel ini sangat padat, karena banyak ikhtisar arsitektur sangat terkonsentrasi,并且 teknologi tidak sepenuhnya sumber terbuka, berasal dari analisis informasi yang已公布

另外, murni dari sudut pandang skema teknis, tidak ada maksud evaluasi positif/negatif terhadap produk各方.