Penulis Asli: sealaunch intelligence

Kompilasi Asli: Chopper, Foresight News

Sebagian besar laporan tentang Polymarket hanya berhenti pada data permukaan: pencapaian volume transaksi, pertumbuhan pengguna, jumlah transaksi, posisi terbuka, tanpa pernah menyelidiki siapa sebenarnya yang bertransaksi di balik angka-angka ini. Artikel ini mengkategorikan semua dompet aktif dari dua dimensi: frekuensi transaksi dan volume transaksi, untuk menggambarkan struktur profil pengguna nyata Polymarket.

Sebagian besar volume transaksi Polymarket disumbang oleh sekelompok kecil pedagang algoritmik dan high-frequency trading; sejumlah besar retail trader frekuensi rendah hampir tidak memiliki persimpangan dengan kelompok trader profesional ini. Mengenali perbedaan antara kedua kelompok ini secara langsung menentukan desain biaya platform, perencanaan prioritas produk, dan strategi layout kategori pasar.

Keterangan: Semua data dalam artikel ini berasal dari dasbor data Dune, periode analisis mencakup tiga bulan terakhir perilaku tingkat dompet; profil pengguna ditentukan berdasarkan peringkat frekuensi transaksi (T1–T7) dan peringkat jumlah transaksi (V1–V7) yang disilangkan, satuan statistik jumlah adalah dolar AS.

Distribusi Frekuensi dan Volume Transaksi Pengguna

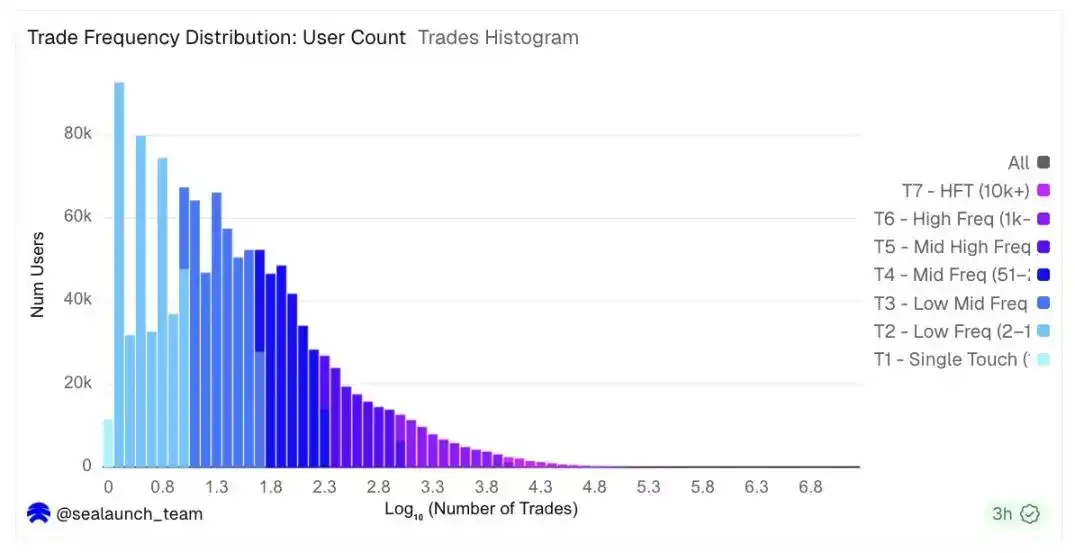

Frekuensi transaksi menunjukkan karakteristik peluruhan distribusi log-normal yang khas. Kelompok pengguna terbesar melakukan transaksi antara 2 hingga 10 kali selama periode penelitian, mewakili 32% dari semua pengguna. Ditambah dengan kelompok pengguna yang melakukan transaksi antara 11 hingga 50 kali, mereka hampir mencapai dua pertiga dari total basis pengguna. Orang-orang ini biasanya berpartisipasi dalam perdagangan dan memasang taruhan dengan jumlah kecil ketika pemilihan, acara olahraga, atau peristiwa ekonomi makro penting terjadi.

Grafik Distribusi Frekuensi Transaksi

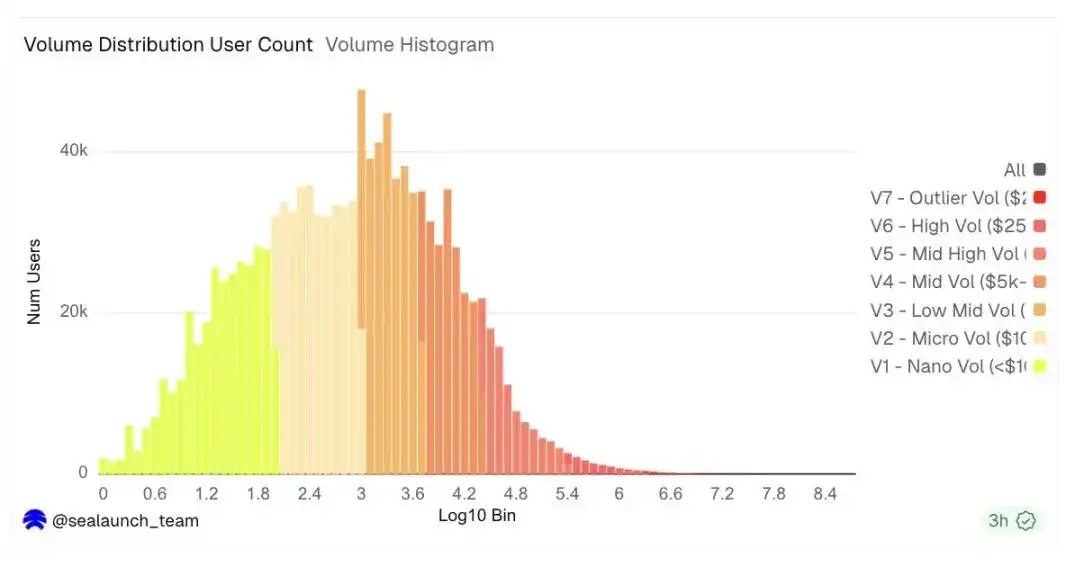

Distribusi volume transaksi sangat berbeda. Meskipun frekuensi transaksi menurun drastis dari kiri, histogram volume transaksi dalam skala logaritmik berbentuk lonceng, dengan puncak sekitar $600 hingga $3000 per pengguna. Ini berarti pengguna aktif tipikal memperdagangkan jumlah sekitar empat digit, tetapi ada lebih sedikit pengguna di ekor kanan mulai dari $25,000, namun mereka mendominasi sebagian besar volume transaksi platform.

Grafik Distribusi Volume Transaksi

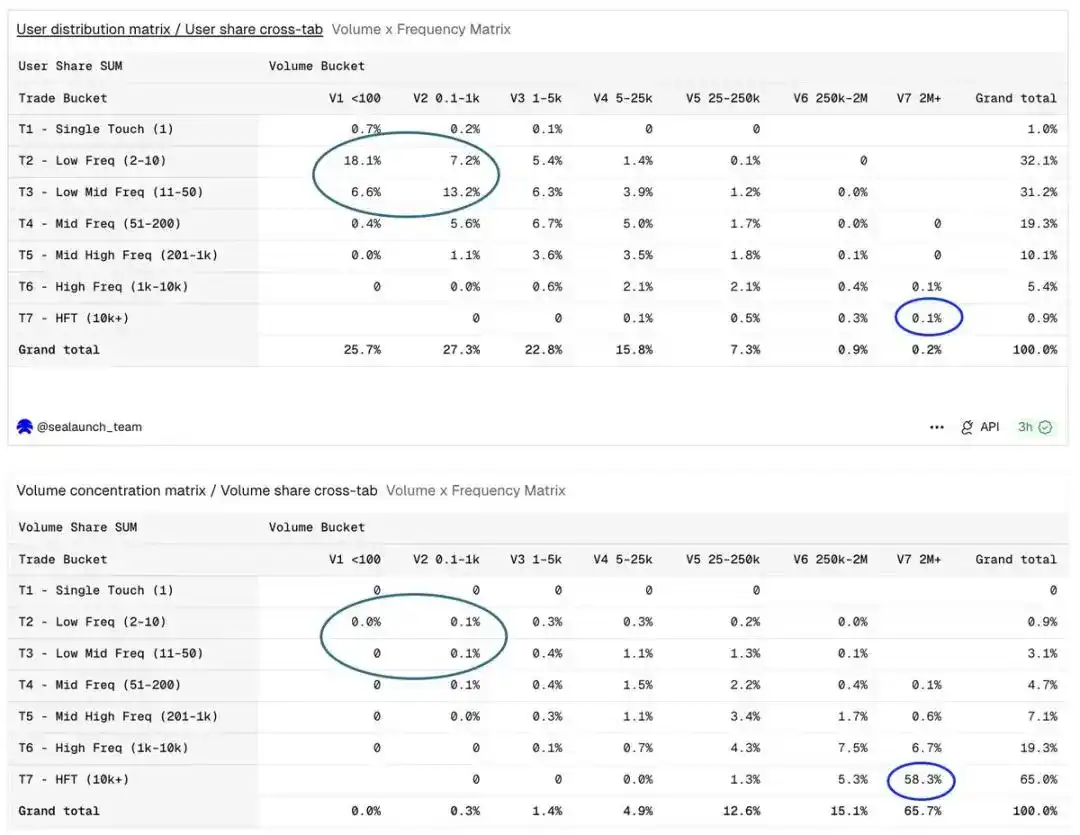

Kedua histogram ini bersama-sama mengungkap perpecahan struktural: satu bagian adalah peserta frekuensi rendah; bagian lain adalah peserta volume tinggi transaksi, yang jejaknya hampir tidak terlihat dalam grafik pengguna, tetapi dampaknya pada grafik volume transaksi sangat dominan.

Matriks Konsentrasi Proporsi Pengguna & Volume lebih intuitif: Dimensi pengguna terkonsentrasi di area frekuensi rendah dan jumlah kecil, dimensi volume sepenuhnya terbalik

Bagaimana Membangun Sistem Profil Pengguna

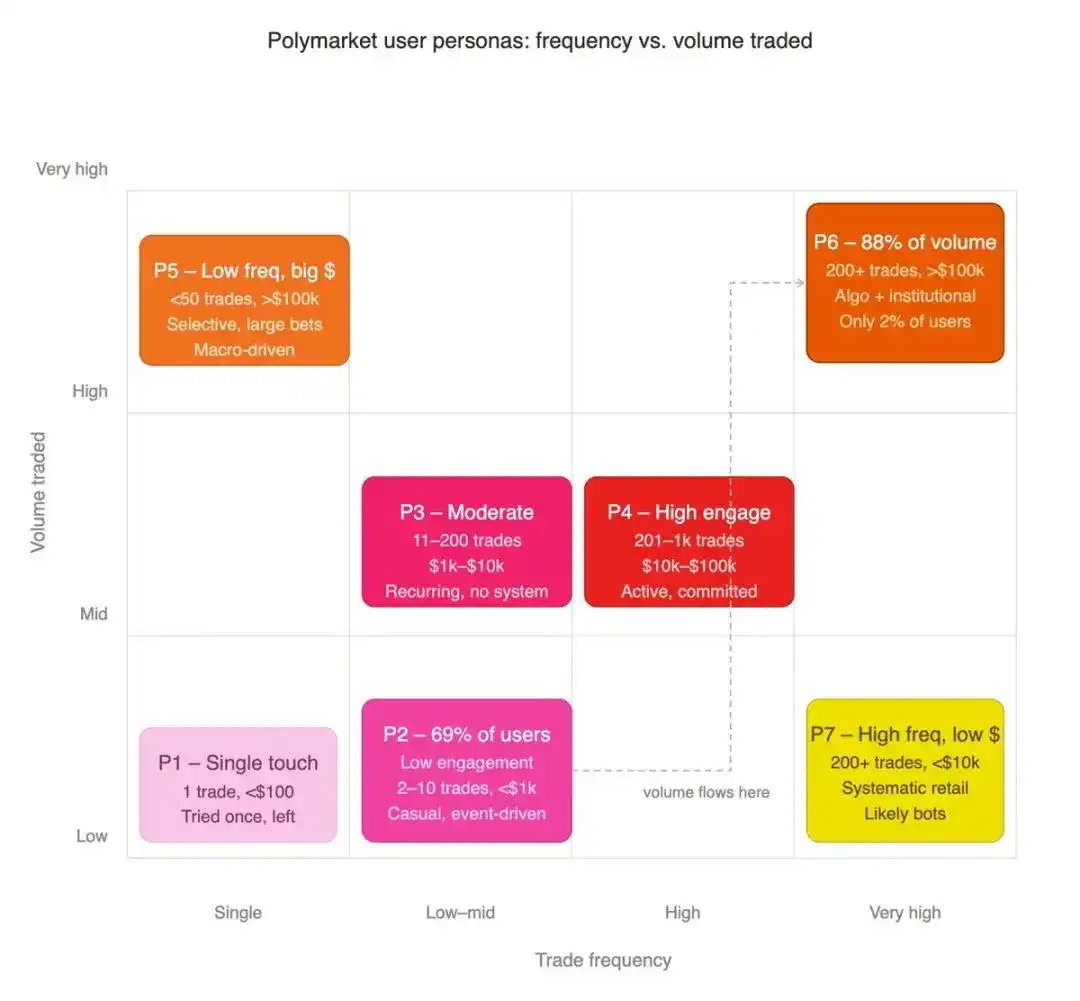

Mengklasifikasikan pengguna hanya berdasarkan frekuensi atau volume akan mengabaikan logika hubungan keduanya. 500 transaksi dengan total $50, dan 500 transaksi dengan total $5 juta, adalah dua jenis peserta yang sangat berbeda. Kami mengklasifikasikan setiap dompet dengan mempertimbangkan kedua dimensi ini.

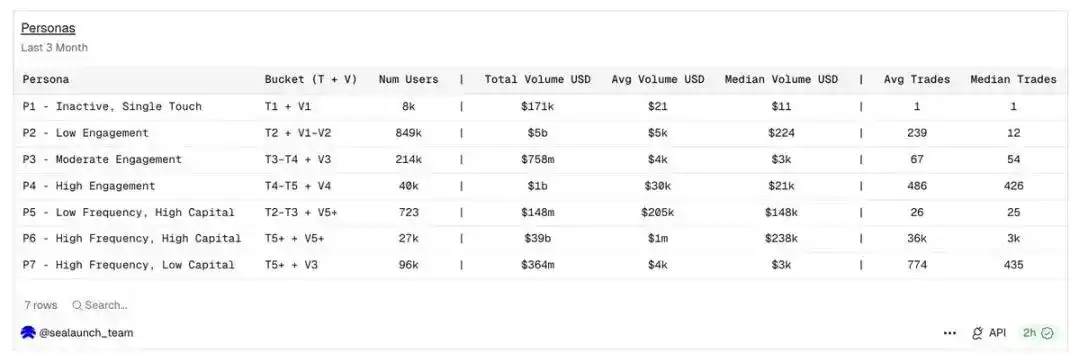

Kami pertama-tama mengalokasikan setiap dompet ke tingkat frekuensi transaksi yang berbeda: dari T1 (transaksi tunggal) hingga T7 (lebih dari 10,000 transaksi). Kemudian, kami mengalokasikannya ke tingkat volume transaksi yang berbeda: dari V1 (total volume transaksi di bawah $100) hingga V7 (lebih dari $2 juta). Persimpangan kedua dimensi ini menghasilkan tujuh profil pengguna, masing-masing mewakili jenis peserta yang sangat berbeda.

- P1 Pengguna Sekali Coba: Hanya 1 transaksi, total kurang dari $100, mencoba platform sekali untuk pengalaman

- P2 Retail Trader Aktivitas Rendah: 2–10 transaksi, total volume di bawah $1000, peserta santai yang murni didorong oleh peristiwa trending

- P3 Peserta Sedang: 11–200 transaksi, volume $1000–$10000, berulang kali masuk tetapi tanpa logika trading yang sistematis

- P4 Retail Trader Kedalaman Tinggi: 201–1000 transaksi, volume $10,000–$100,000, partisipasi aktif dan stabil, tetapi belum mencapai tingkat institusional

- P5 Whale Frekuensi Rendah: Kurang dari 50 transaksi, nilai besar per transaksi lebih dari $100,000, memilih peluang secara selektif, posisi berat yang ditargetkan

- P6 Pemain Utama Profesional Frekuensi Tinggi: Lebih dari 200 transaksi, volume lebih dari $100,000, kelompok strategi algoritmik dan trader institusional

- P7 Pemain Jumlah Kecil Frekuensi Tinggi: Lebih dari 200 transaksi, total kurang dari $10,000, peserta dengan lompatan tinggi tetapi modal terbatas

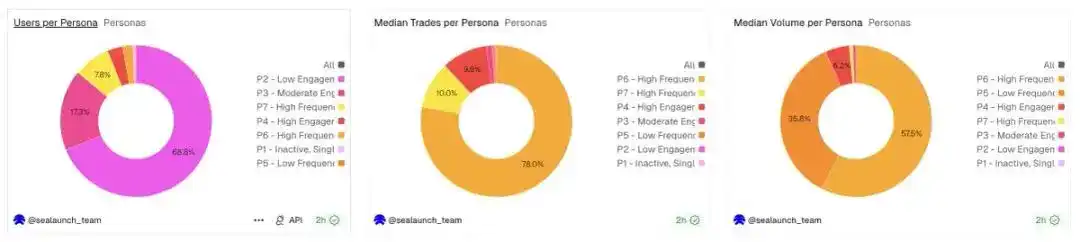

2% Pengguna, Menguasai Hampir 90% Volume Transaksi

Skala P2 Retail Trader Aktivitas Rendah mencapai 849,000, mewakili 69% dari total pengguna; Pengguna P6 Frekuensi Tinggi Berinvestasi Tinggi hanya 27,000, sekitar 2%.

Namun, dalam periode statistik, kelompok P6 menciptakan total volume transaksi hingga $39 miliar. Ini adalah manifestasi paling ekstrem dari Prinsip Pareto: bukan 80/20 konvensional, tetapi 2% pengguna menopang hampir 90% volume transaksi.

Tabel Ringkasan Profil Pengguna: Tujuh tipe pengguna diperoleh dari persilangan stratifikasi frekuensi transaksi dan skala transaksi

Jumlah orang, median jumlah transaksi, dan median volume transaksi dari setiap kelompok pengguna: Tiga set data menunjukkan karakteristik distribusi pengguna yang sangat berbeda

Grafik pertumbuhan pengguna dan grafik pertumbuhan volume transaksi menggambarkan kelompok pengguna yang hampir sepenuhnya berbeda. Platform yang menargetkan pertumbuhan pengguna dan platform yang menargetkan pertumbuhan volume transaksi memiliki keputusan produk yang sangat berbeda.

Preferensi Kategori dari Berbagai Profil Pengguna

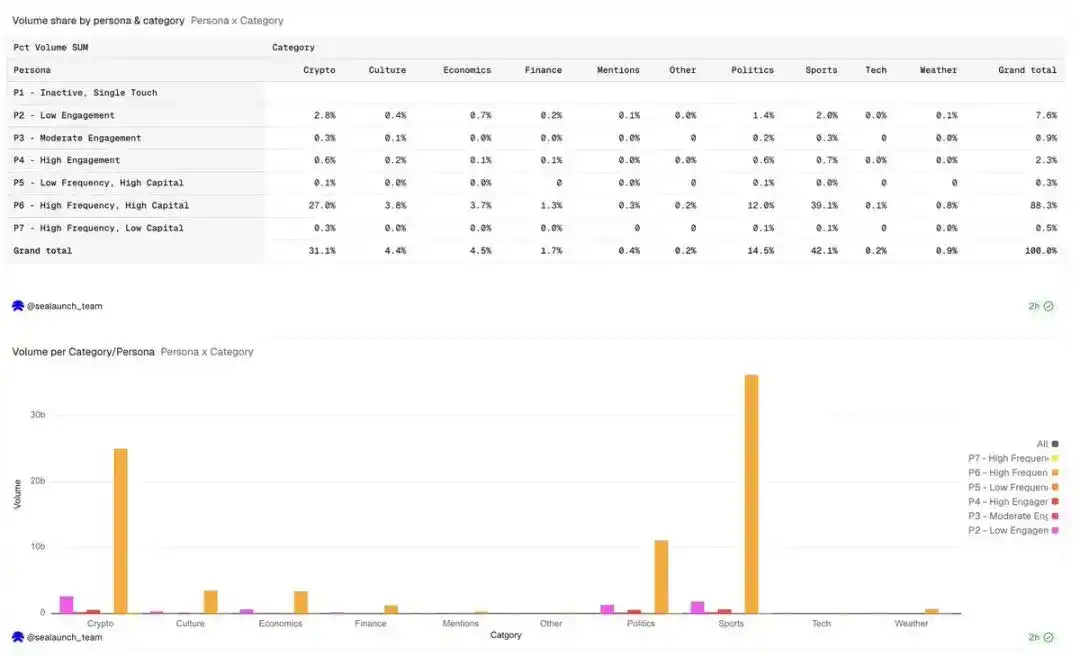

Olahraga dan cryptocurrency adalah dua jalur perdagangan terbesar di Polymarket, masing-masing menyumbang 42% dan 31% dari total volume transaksi, dengan perbedaan struktur populasi yang besar di baliknya.

Proporsi volume transaksi antara profil pengguna dan kategori perdagangan yang berbeda

Proporsi trader frekuensi tinggi bermodal tinggi (P6) di pasar cryptocurrency secara signifikan lebih tinggi daripada pengguna secara keseluruhan, pola ini sesuai dengan perdagangan algoritmik. Para peserta ini bukanlah penjudi sembarangan, tetapi menggunakan strategi sistematis untuk memperdagangkan cryptocurrency. Volume transaksi tinggi, frekuensi transaksi juga tinggi, ini menunjukkan bahwa eksekusi transaksi otomatis, bukan penilaian subjektif.

Proporsi jumlah transaksi antara profil pengguna dan kategori yang berbeda

Meskipun taruhan olahraga juga didominasi oleh volume transaksi frekuensi tinggi, bermodal tinggi (P6), proporsi peserta partisipasi sedang (P3) dan tinggi (P4) di dalamnya lebih tinggi daripada kategori cryptocurrency. Taruhan olahraga memiliki kedua-duanya: dana algoritmik institusional dan sejumlah besar pemain penilaian manual资深, yang memasang pesanan dengan keyakinan berdasarkan penilaian subjektif, bukan iterasi frekuensi tinggi mesin.

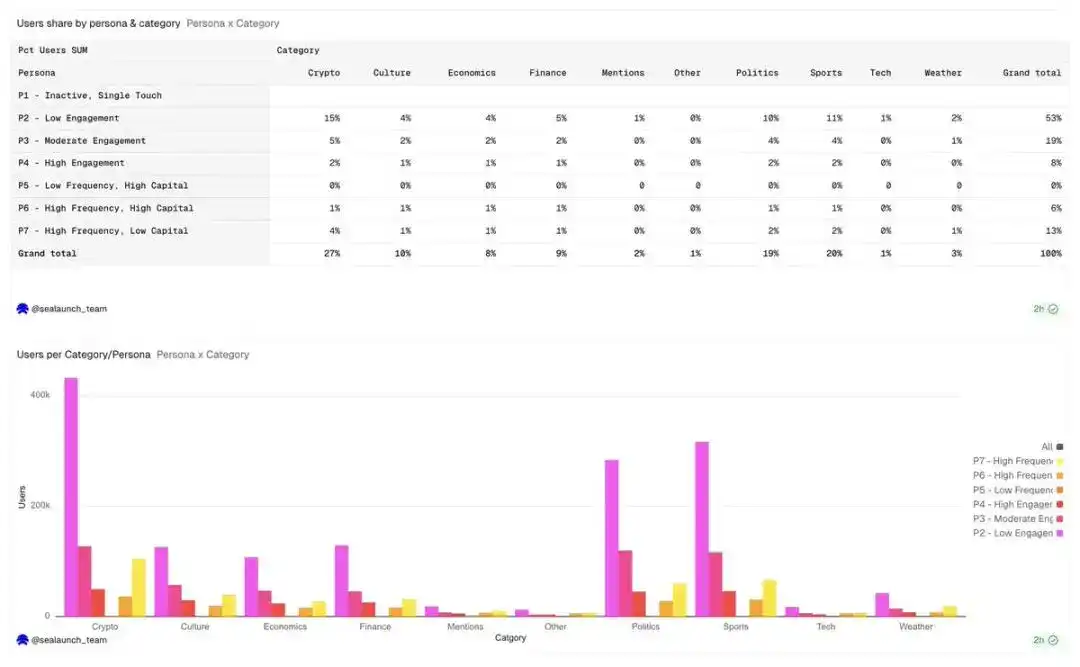

Proporsi pengguna antara profil pengguna dan kategori: Distribusi pengguna justru berlawanan dengan volume transaksi dan jumlah transaksi

Proporsi pengguna kategori politik adalah yang tertinggi, mencapai 19%, tetapi jumlah pengguna didistribusikan cukup merata di berbagai kelompok pengguna. Pengguna partisipasi rendah (P2) memiliki proporsi tertinggi di antara pengguna politik, dibandingkan dengan kategori lain, pengguna ini biasanya adalah retail trader sekali pakai yang didorong oleh peristiwa, mereka mendaftar akun untuk berpartisipasi dalam taruhan pemilihan.

Bidang ekonomi dan keuangan menarik peserta frekuensi rendah bermodal tinggi (P5) yang tidak proporsional, ini berarti peserta tidak melakukan banyak transaksi, tetapi nilai per transaksi sangat besar, mereka menginvestasikan sejumlah besar modal ke dalam hasil ekonomi makro, dengan jumlah transaksi yang relatif sedikit.

Kategori di platform secara langsung menentukan kelompok pengguna yang menarik, dan mempengaruhi kedalaman likuiditas, retensi pengguna, kemampuan menanggung biaya.

Pasar cryptocurrency baru akan menarik trader algoritmik dan high-frequency trading; pasar politik baru akan menarik peserta yang didorong oleh peristiwa, yang mungkin tidak akan kembali setelah peristiwa berakhir. Bentuk pasar yang lebih khusus seperti opsi biner atau pasar hasil terstruktur, mungkin akan lebih menarik kelompok pengguna frekuensi tinggi bermodal tinggi (P6), dan trader sistematis ini telah mendominasi pasar cryptocurrency. Jika tujuannya adalah volume transaksi, maka bangunlah untuk kelompok pengguna P6. Jika tujuannya adalah pertumbuhan pengguna dan pengaruh merek, maka bangunlah untuk kelompok pengguna P2. Kedua tujuan ini membutuhkan pilihan kategori yang sangat berbeda.

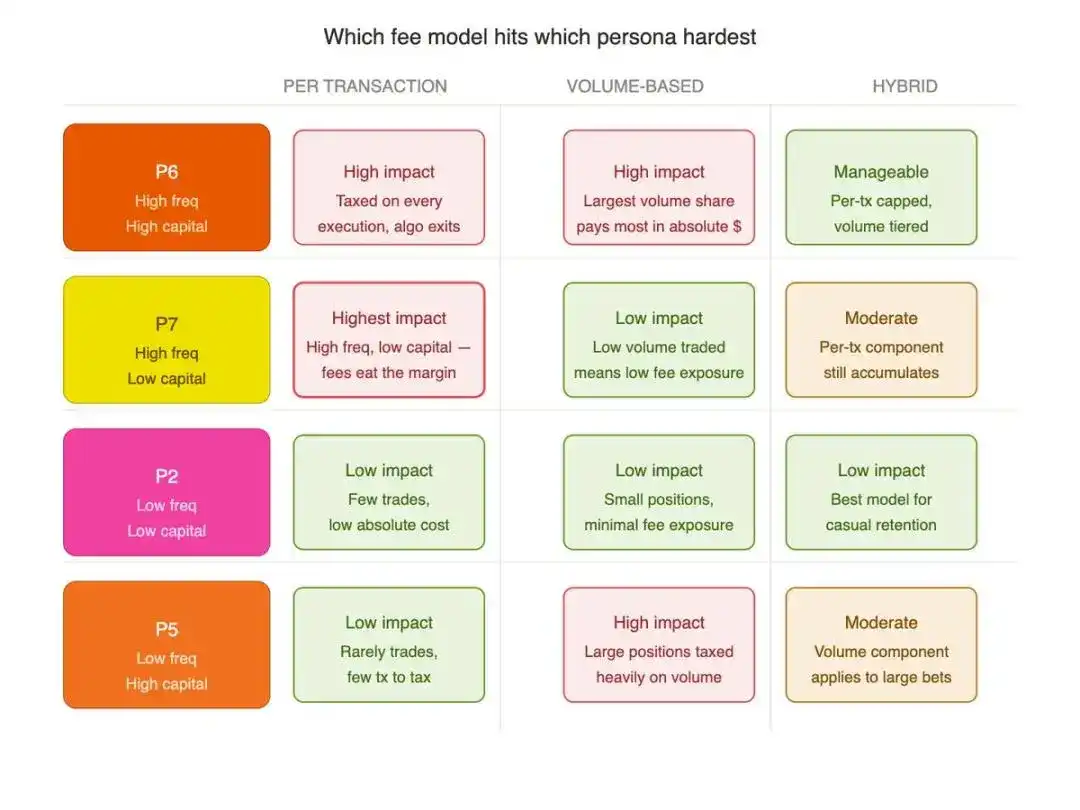

Implikasi untuk Model Biaya

Profil pengguna yang berlapis-lapis secara langsung desain biaya untuk pasar prediksi.

Model biaya tetap per transaksi akan terlalu menekan kelompok frekuensi tinggi bermodal tinggi P6 dan kelompok frekuensi tinggi jumlah kecil P7; dan justru orang-orang inilah yang menopang landasan likuiditas tempat platform bergantung.

Nilai dari tarif yang berbeda berdasarkan kategori terletak di sini, sistem tarif Polymarket saat ini adalah implementasi logika ini:

- Tarif efektif tertinggi di sektor crypto: 1.80%

- Sektor olahraga: 0.75%

- Sektor politik & keuangan: 1.00%

- Sektor geopolitik: Biaya nol throughout

Standar ini sama sekali tidak ditetapkan secara sembarangan, tetapi sesuai dengan struktur populasi dan kebiasaan trading setiap kategori. Jalur crypto dipenuhi dana profesional algoritmik P6, yang dapat menanggung tarif tinggi tanpa merusak likuiditas; jalur politik didominasi oleh retail trader berpenghalang rendah, yang harus mengurangi biaya gesekan untuk mempertahankan retensi. Merancang tarif tanpa mempertimbangkan profil pengguna pada dasarnya adalah trial and error yang buta.

Kesimpulan Utama

- Kelompok frekuensi tinggi bermodal tinggi P6 hanya mewakili 2% pengguna, menciptakan 88% volume transaksi platform;

- Kebijakan biaya yang merugikan kepentingan P6 akan sangat merusak fondasi platform;

- 69% pengguna adalah retail trader frekuensi rendah jumlah kecil, murni didorong oleh peristiwa trending;

- Perdagangan crypto sangat terkonsentrasi pada dana frekuensi tinggi algoritmik, struktur peserta jalur olahraga lebih beragam;

- Rata-rata pengguna biasa hanya 12 transaksi dalam 90 hari, total investasi median $224;

- Memperluas kategori baru perlu mengikat target profil pengguna, bukan hanya mengejar popularitas topik.

Kesimpulan

Jika volume transaksi terkonsentrasi di area inti frekuensi tinggi yang kecil, mengapa Polymarket memposisikan dirinya sebagai produk ritel? Dana algoritmik profesional menopang sebagian besar arus transaksi, tetapi pengalaman produk, strategi pemasaran, dan layout kategori selalu mengakomodasi retail trader biasa.

Sebagian jawabannya mungkin terletak pada faktor struktural. Kerangka kerja agen cerdas, bot telegram, popularitas alat tanpa kode, memudahkan retail trader untuk memulai perdagangan otomatis. Jika retail trader sekarang sudah mulai melakukan perdagangan algoritmik, maka langkah evolusi alami berikutnya adalah agen AI mandiri yang beroperasi dalam skala besar dan frekuensi tinggi.

Inilah juga alasan mengapa Polymarket mungkin melahirkan aplikasi perangkat lunak andalan pertama di persimpangan cryptocurrency dan kecerdasan buatan. Dalam pasar yang likuid, digerakkan oleh peristiwa, dan hasilnya hitam putih, agen otonom dapat beroperasi dengan presisi, ia dapat menyerap peristiwa dunia, sentimen sosial, dan informasi penalaran real-time, mengidentifikasi hasil perdagangan yang salah harga, dan mengeksekusi transaksi tanpa campur tangan manusia. Ketika aplikasi ini mencapai terobosan, itu bukan hanya produk cryptocurrency lagi. Ini akan menjadi momen ketika perdagangan agen menuju pasar massal.