Penulis: Tiger Research

Kompilasi: AididiaoJP, Foresight News

Bobot pinjaman DeFi sedang bergeser dari protokol kepada manajer risiko yang memiliki hak pilih. Masuk ke pasar bermuara pada satu pilihan: meminjam penilaian ini, menyediakan penilaian ini, atau memilikinya sendiri.

Poin-Poin Kunci

- Peran manajer aset sedang muncul di DeFi, era di mana protokol dan tata kelola menentukan segalanya telah berakhir.

- Pasar masih berada di tahap awal, tetapi modal dan saluran distribusi telah mulai terkonsentrasi pada manajer-manajer teratas, catatan kinerja mereka mulai menjadi patokan institusional.

- Ada tiga jalur masuk: distribusi (manajer risiko sebagai backend), pasokan (membawa aset on-chain), operasi (menjadi manajer risiko).

- Jalur yang dipilih menentukan tingkat kendali yang diperoleh, kemampuan yang dibutuhkan, dan risiko yang diambil.

- Masalah intinya bukan apakah masuk ke DeFi, tetapi hak penilaian mana yang didelegasikan dan mana yang dipertahankan sendiri.

1. Manajer Risiko: Ahli Manajemen Aset On-Chain

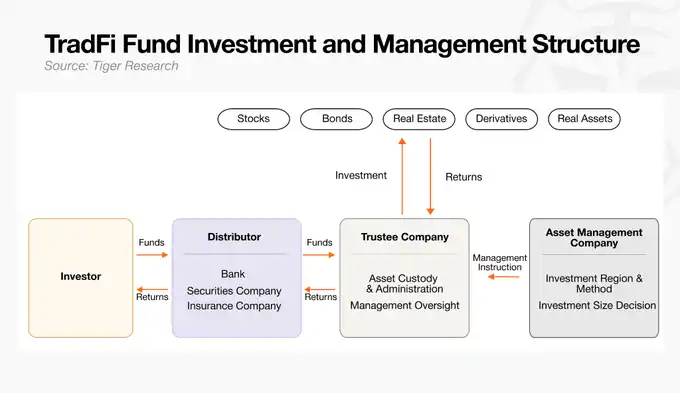

Sama seperti keuangan tradisional yang telah lama memisahkan penilaian dari eksekusi, pasar kripto juga telah matang hingga setiap fungsi ditangani oleh pemain profesional. Pembagian tugas dalam keuangan tradisional adalah sebagai berikut:

- Manajer Aset: 'Otak' dari sebuah dana, merumuskan strategi dan memberikan instruksi spesifik kepada kustodian.

- Kustodian: Memegang aset, melaksanakan investasi sesuai instruksi manajer, dan melakukan pengawasan.

- Distributor: Mendistribusikan produk dana kepada investor dan mengumpulkan modal.

Pasar kripto juga memiliki peran yang sesuai. Awalnya DeFi dirancang untuk sepenuhnya bergantung pada kode kontrak pintar, tetapi seiring waktu, orang menyadari bahwa kode saja tidak dapat sepenuhnya mengendalikan risiko on-chain.

Untuk menjalankan pinjaman on-chain dengan aman, munculah kelas profesional khusus yang menilai dan mengoordinasikan risiko kompleks. Mereka disebut manajer risiko, dan dalam praktiknya memerankan peran manajer aset dalam ekosistem on-chain.

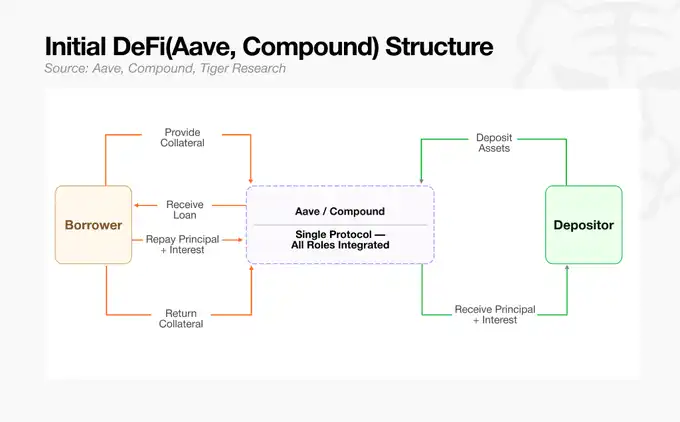

2. DeFi Awal Tanpa Profesional

Protokol DeFi awal seperti Aave dan Compound menggabungkan infrastruktur pinjaman dan standar risiko dalam satu struktur tunggal. Saat itu manajer risiko memang ada, tetapi karena semua aset berada dalam satu kumpulan dana raksasa, peran mereka terbatas pada 'pengelola risiko' tingkat sistem, bertanggung jawab untuk menyesuaikan parameter risiko keseluruhan protokol. Dengan masuknya aset bervolatilitas tinggi, desain kumpulan dana tunggal berarti satu aset buruk dapat menyebarkan kerugian ke seluruh sistem, dan seseorang harus mengelola risiko penularan ini.

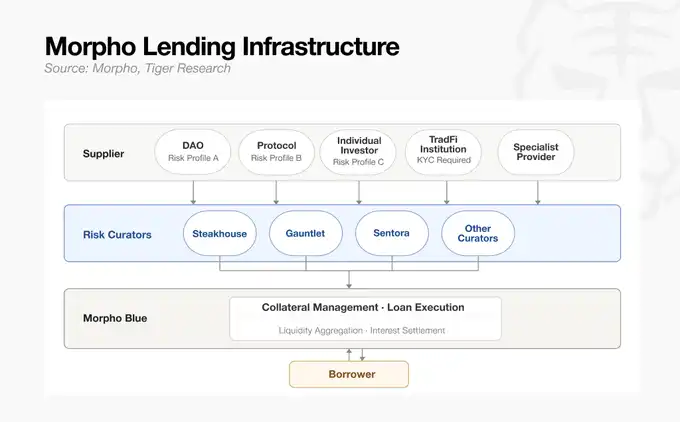

Situasi ini berubah dengan munculnya Morpho, yang memisahkan aset jaminan dan ketentuan pinjaman menjadi pasar independen. Dengan mengganti kumpulan dana raksasa tunggal dengan struktur multi-vault, strategi manajemen aset menjadi modular, dan peran manajer risiko berubah total. Mereka tidak lagi sekadar mengelola risiko secara pasif dalam kerangka tetap protokol tunggal, tetapi menjadi profesional eksternal yang dapat merancang dan mengoperasikan vault pinjaman independen sesuai standar mereka sendiri.

Dengan pemisahan penuh antara infrastruktur dan penilaian risiko, manajer risiko berevolusi dari pengelola risiko tingkat sistem menjadi 'manajer aset' pasar kripto, yang secara aktif mengoperasikan banyak vault.

3. Pemimpin Pasar Saat Ini

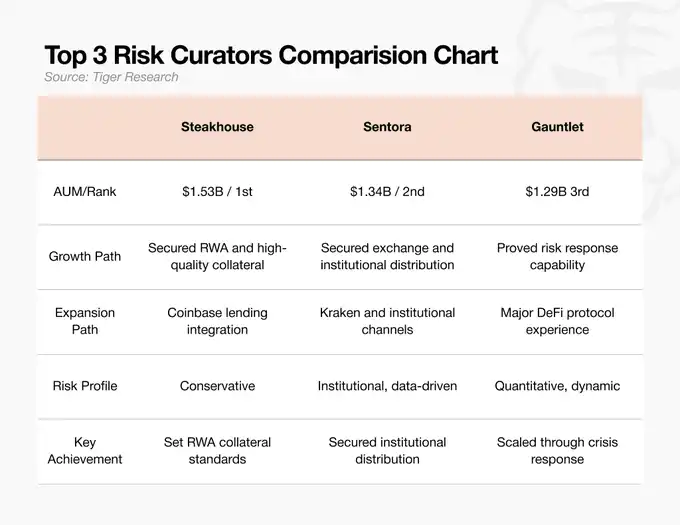

Per Mei 2026, pasar manajer risiko mengelola aset sekitar 70 miliar dolar AS, dengan tiga tim teratas menguasai 70% di antaranya. Pasar ini baru benar-benar memasuki pasar institusional pada tahun 2025, tetapi modal telah cepat terkonsentrasi. Ini menunjukkan bahwa modal sedang mengikuti tim dengan rekam jejak yang dapat diandalkan. Tiga tim teratas mencapai puncak melalui jalur berbeda:

- SteakhouseFi: Manajer risiko konservatif, memimpin adopsi aset dunia nyata (RWA) kelas tinggi seperti surat utang AS. Sebagai backend layanan pinjaman Coinbase, mereka membuka saluran distribusi, dan saat ini AUM mereka menduduki peringkat pertama (15,3 miliar dolar AS pada Februari 2026). Selain AUM, tim ini juga menetapkan standar industri untuk aset dunia nyata mana yang dapat dianggap sebagai jaminan DeFi yang sah.

- SentoraHQ: Tim yang mengandalkan model risiko AI dan infrastruktur data tingkat institusi. Sebagai backend Kraken, mereka telah memperoleh pipa modal institusional, dengan AUM peringkat kedua (13,4 miliar dolar AS). Mereka memenangkan saluran yang menghubungkan bursa dengan klien institusional.

- Gauntlet: Awalnya adalah perusahaan analisis kuantitatif on-chain, bertanggung jawab atas simulasi parameter risiko. Pada Oktober 2025, ketika salah satu vaultnya diisi dengan 775 juta dolar AS, tim ini berhasil menormalkan APY yang hampir runtuh dalam 10 hari, membuktikan kemampuan mereka. AUM peringkat ketiga (12,9 miliar dolar AS). Mereka diakui sebagai tim dengan pertahanan risiko dan respons krisis terkuat untuk menghadapi arus masuk dana besar.

Pada tahap ini, pasar manajer risiko bukan lagi sekadar perlombaan TVL, tetapi kompetisi untuk menetapkan standar terlebih dahulu: standar jaminan, saluran distribusi, dan kemampuan respons risiko.

4. Manajemen Aset Tradisional vs Manajer Risiko DeFi

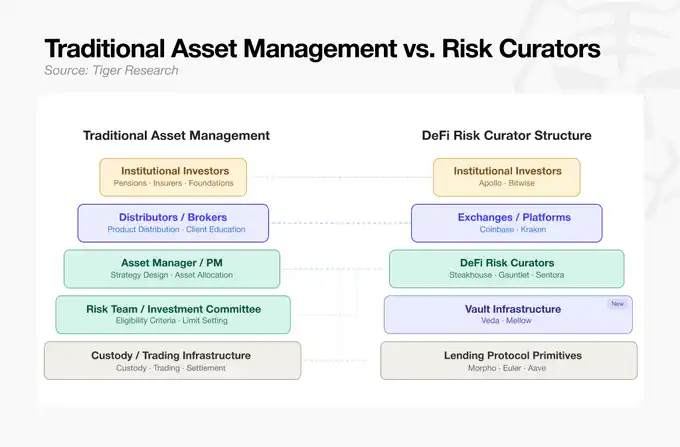

Dengan Morpho yang memecah-belah pasar, setiap jenis jaminan memerlukan penilaian dari seorang profesional. Tim risiko khusus seperti Steakhouse memasuki pasar sebagai manajer risiko DeFi. Melalui transformasi ini, DeFi mulai mendekati proses manajemen aset tradisional.

Membaca bagan dari atas ke bawah, kita dapat melihat bagaimana infrastruktur DeFi saat ini mereplikasi pembagian kerja keuangan tradisional di on-chain:

- Pengumpulan dan Distribusi Modal (Atas): Investor institusional sebagai sumber modal berada di puncak. Kumpulan dana besar mereka mengalir ke ekosistem on-chain melalui bursa dan platform CeFi utama, yang berperan sebagai distributor (pialang) di TradFi.

- Desain Strategi dan Kontrol Risiko (Tengah): Di bawahnya adalah manajer risiko DeFi, yang menentukan cara modal yang masuk dikelola. Mirip dengan manajer portofolio (PM) dan komite risiko manajer aset tradisional, mereka menetapkan standar dan batasan akses aset, serta merancang strategi investasi keseluruhan.

- Perakitan Produk dan Kustodian (Bawah): Strategi manajer risiko menjadi produk investasi on-chain melalui infrastruktur vault di bawahnya. Lapisan paling bawah adalah primitif protokol pinjaman, yang memegang aset dan mengeksekusi penyelesaian dalam bentuk kode, menggantikan infrastruktur kustodian dan perdagangan TradFi.

Dari pengumpulan modal ke manajemen hingga kustodian, seluruh alur kerja kini telah mencerminkan pembagian kerja keuangan tradisional. Bagi lembaga TradFi tradisional, pinjaman on-chain bukan lagi wilayah asing, melainkan pasar terstruktur yang sudah mereka kenal, dan peluang masuk muncul secara alami.

5. Industri Mirip TradFi: Di Mana Peluangnya?

Dengan infrastruktur pinjaman on-chain mengadopsi pembagian kerja yang mirip dengan manajemen aset TradFi, pintu masuk bagi institusi telah terbuka. Tetapi tidak setiap lapisan memiliki hambatan masuk yang sama.

- Lapisan Distribusi: Pasar ujung yang berorientasi pada pelanggan, sudah sangat jenuh. Lembaga TradFi tidak efisien jika bersaing langsung di sini.

- Lapisan Manajemen: Bidang yang sepenuhnya digerakkan oleh keahlian finansial dan sumber daya manusia. Menilai, mengontrol, dan mengemas risiko aset adalah inti dari pekerjaan manajer aset tradisional. Tanpa perlu membangun sistem yang kompleks, mereka dapat menerapkan kemampuan manajemen risiko yang ada ke infrastruktur modular yang sudah terbangun, dan segera mendapatkan model bisnis.

- Lapisan Kustodian dan Infrastruktur: Penyimpanan aset dan pemrosesan transaksi, adalah bisnis yang padat teknologi, membutuhkan kemampuan rekayasa blockchain yang mendalam. Tidak realistis bagi lembaga TradFi untuk membangun sistem sendiri dan bersaing di sini.

Berbeda dengan lapisan lain yang membutuhkan keunggulan teknologi atau platform, lapisan manajemen adalah jendela peluang paling jelas. Lembaga TradFi dapat meraih kepemimpinan pasar di sini hanya dengan kemampuan manajemen risiko yang sudah mereka miliki.

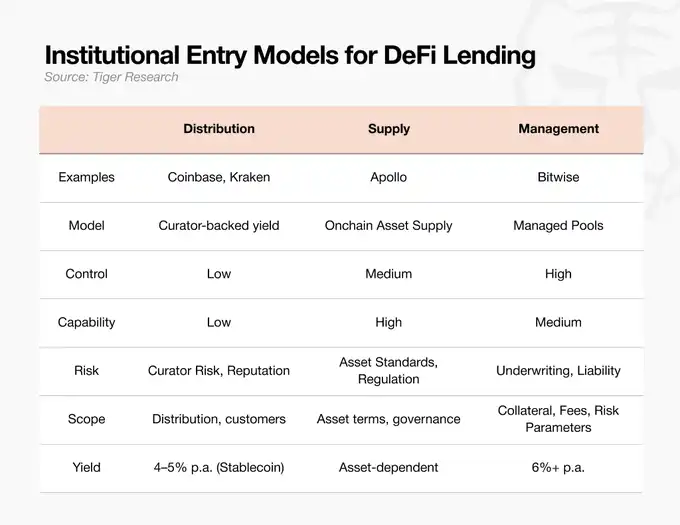

Saat ini institusi memasuki pasar DeFi melalui tiga jalur: distribusi, pasokan, dan operasi. Apapun jalur yang dipilih, mesin penggerak pasar adalah kemampuan 'kurasi risiko' dari manajer aset.

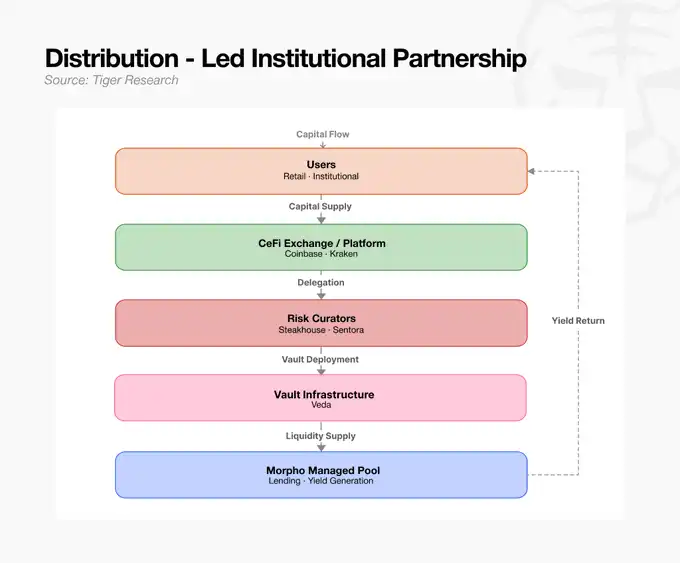

Distribusi: Manajer Risiko sebagai Backend

Menghubungkan manajer risiko eksternal yang terverifikasi sebagai backend untuk masuk pasar dengan cepat. Ini cocok untuk bursa dan perusahaan fintech yang memiliki saluran pelanggan tetapi kekurangan kemampuan manajemen internal. Strategi dialihdayakan, tetapi risiko reputasi dan akuntabilitas manajer risiko yang dipilih tetap menjadi tanggung jawab mereka sendiri.

Ini adalah jalur yang dipilih oleh bursa terpusat yang memiliki titik kontak pelanggan yang kuat tetapi tidak ingin mengelola langsung risiko kompleks pinjaman on-chain. Mereka telah menghubungkan manajer risiko eksternal yang terverifikasi sebagai backend dan meluncurkan layanan pinjaman. Bursa mendistribusikan kumpulan dana besar melalui platform mereka sendiri, sementara penilaian jaminan dan manajemen risiko sepenuhnya diserahkan kepada mitra manajer risiko.

Pasokan: Membawa Aset ke Jalur On-Chain

Manajer aset yang memegang RWA atau aset kredit secara langsung memasok aset-aset ini ke pasar. Seperti Apollo, mereka dapat memasok aset sekaligus mendapatkan token tata kelola Morpho, sehingga membentuk standar infrastruktur (seperti standar jaminan). Tantangannya terletak pada standardisasi aset dan pembangunan infrastruktur regulasi.

Dana ekuitas swasta besar atau lembaga yang memegang aset dunia nyata secara langsung menempatkan modal mereka sendiri di jalur on-chain. Apollo tidak hanya sekadar memasok aset, tetapi juga mengakuisisi token tata kelola protokol pinjaman utama. Langkah ini bertujuan untuk mendorong aturan dan standar, sehingga aset dunia nyata mereka diakui sebagai 'jaminan resmi' yang lebih baik dan lebih aman di pasar on-chain.

Tetapi pemasok aset tidak bisa begitu saja mendaftarkan aset apa pun sebagai jaminan. Seseorang harus dengan tenang menilai apakah aset itu benar-benar aman, dan apakah dapat segera dicairkan jika terjadi peristiwa likuidasi on-chain. Ini membutuhkan kemampuan penilaian dan dukungan yang ketat dari manajer risiko. Pada akhirnya, jalur pasokan juga harus bergantung pada kemampuan validasi risiko manajer aset untuk dapat berdiri.

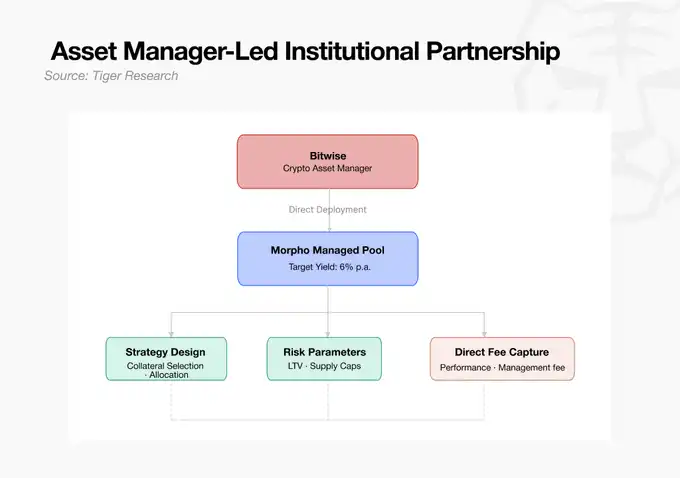

Operasi: Menjadi Manajer Risiko (Bitwise)

Manajer aset merancang strategi mereka sendiri dan mengoperasikan vault mereka sendiri. Bitwise mendefinisikan vault on-chain sebagai 'ETF 2.0' dan langsung masuk ke pasar. Jalur ini memberikan kendali terkuat atas biaya dan standar jaminan, tetapi manajer juga menanggung seluruh tanggung jawab atas kegagalan operasional. Ini cocok untuk manajer aset yang memiliki tim risiko internal.

Ini adalah jalur di mana manajer aset tradisional sendiri yang masuk sebagai manajer risiko, tanpa bergantung pada platform eksternal. Bitwise mendefinisikan struktur vault pinjaman on-chain sebagai 'ETF 2.0' dan langsung memasuki pasar. Dengan kemampuan konstruksi portofolio dan sistem kontrol risiko mereka sendiri, mereka merancang dan mengontrol vault secara mandiri, menetapkan model biaya manajemen langsung di on-chain.

6. Sebelum Modal Tiba

Dari lintasan saat ini, manajer aset tradisional kemungkinan besar akan memiliki posisi terkuat dalam proses pematangan pinjaman on-chain. Dengan modulasi ekosistem DeFi dan pembagian kerja, kemampuan yang benar-benar dibutuhkan pasar telah berubah. Bukan kemampuan menulis kode, melainkan keahlian keuangan tradisional dalam menanggung jaminan dan menetapkan batasan risiko. Keunggulan kompetitif lembaga dengan pengalaman puluhan tahun dapat berlanjut langsung ke on-chain.

Tetapi pasar DeFi saat ini masih terlalu kecil bagi manajer-manajer raksasa global. Pasar manajemen aset tradisional global sekitar 147 triliun dolar AS, hanya BlackRock saja mengelola aset sebesar 14 triliun dolar AS. Sebagai perbandingan, seluruh pasar DeFi sekitar 800 miliar dolar AS, sedangkan bagian yang dikelola oleh manajer risiko hanya 70 miliar dolar AS. Ini hanya setara dengan 1/2000 dari AUM BlackRock.

Namun, justru perbedaan skala yang sangat besar ini menunjukkan landasan pacu pertumbuhan. Modal institusional tidak akan masuk ke tempat yang risikonya tidak terkendali. Begitu manajer risiko membangun rel yang aman untuk modal on-chain dan kerangka regulasi terbentuk, ceritanya akan berubah. Bahkan jika hanya sebagian kecil dari 147 triliun dolar AS yang mengalir masuk, itu dapat dengan cepat memperluas pasar 800 miliar dolar AS.

Beberapa peluang hanya ada ketika pasar masih kecil. Saat ini, pemain utama di pasar manajer risiko dapat dihitung dengan jari. Institusi membutuhkan rel untuk masuk ke on-chain, dan tim yang terlebih dahulu membangun rel ini akan menetapkan standar.

Institusi yang masuk kemudian akan mendapatkan pasar yang lebih aman dan jelas, tetapi mereka juga akan menjadi salah satu dari banyak peserta dalam standar yang telah ditetapkan.