Penulis: ChainFeeds

Kompilasi: TechFlow Deep Tide

Panduan Deep Tide: Artikel ini merangkum empat pengamatan penelitian investasi terpenting di pasar kripto baru-baru ini: kegagalan penangkapan nilai Ethereum, peringatan BlackRock bahwa valuasi AI sudah mencapai "setengah jalan", Multicoin memegang Zcash dan HYPE dalam jumlah besar, serta alasan Wall Street menolak ChatGPT. Bagi investor yang ingin memahami logika konfigurasi siklus saat ini, keempat penilaian ini berhubungan langsung dengan apakah Anda masih harus memegang ETH, berapa lama lagi saham AI bisa naik, dan apakah privasi AI adalah kebutuhan nyata.

Analisis Panorama Ekosistem Ethereum: Perubahan Logika Investasi Apa yang Terjadi?

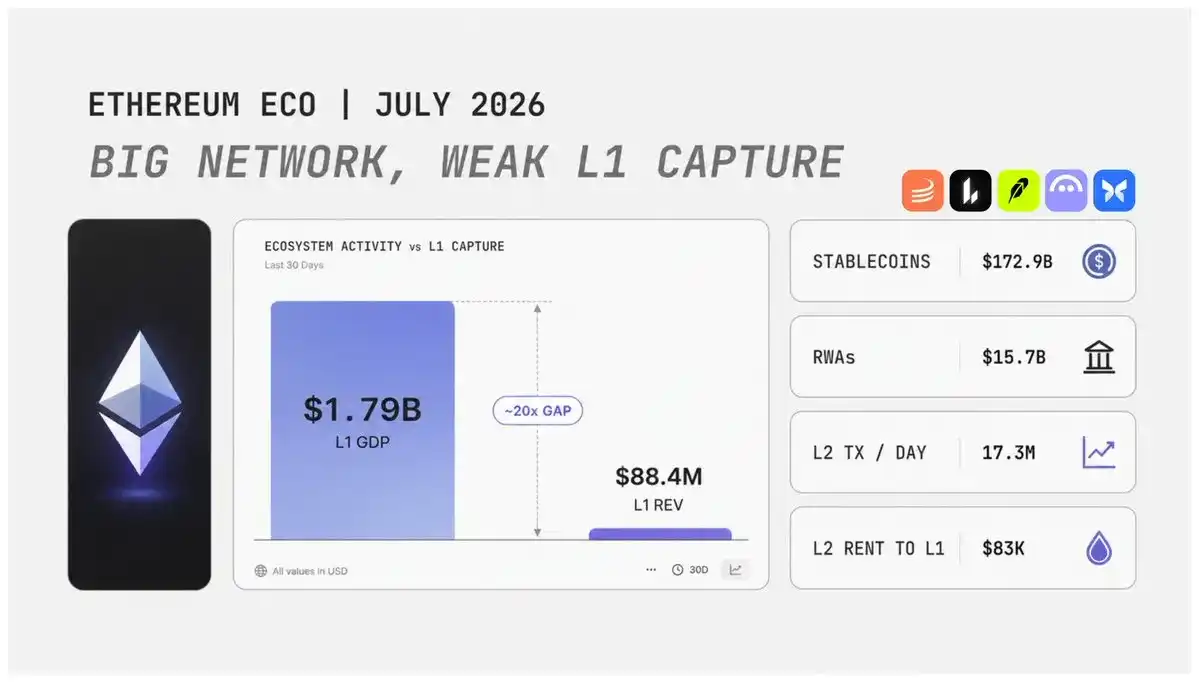

Nick Researcher memeriksa kembali Ethereum dari perspektif makro dan keuangan. Data kuartal kedua 2026 mengungkapkan sinyal kompleks: pendapatan Ethereum sedikit membaik dibandingkan kuartal sebelumnya, tetapi kemampuan penangkapan biaya L1 (mainnet) masih jauh lebih rendah daripada tahun lalu; imbal hasil on-chain mendekati titik terendah sejarah; aktivitas DeFi mengalami penurunan; ekosistem L2 (Layer2) terus berkembang, proyek seperti Robinhood juga mulai berbasis pada infrastruktur terkait Ethereum, tetapi aktivitas ini belum memberikan nilai yang cukup ke L1; sementara itu, tingkat pengenceran ETH tetap berada pada tingkat yang mendekati Bitcoin.

Kontroversi terbesar ETH saat ini adalah bahwa Ethereum tidak kehilangan daya saing, tetapi logika investasi masa lalu sedang berubah. Logika bullish pasar terhadap ETH sebelumnya sangat sederhana: semakin banyak pengguna masuk ke Ethereum, mendorong peningkatan aktivitas L1, menghasilkan lebih banyak biaya transaksi, membawa lebih banyak pembakaran ETH, sehingga meningkatkan kemampuan penangkapan nilai ETH. Namun, model ini semakin melemah. Pengguna secara bertahap bermigrasi ke L2, dan sebagian pengguna meninggalkan ekosistem karena pengalaman L2 belum memenuhi harapan; biaya transaksi turun, sementara pasokan Blob tumbuh lebih cepat dari permintaan; L2 meskipun menangani banyak aktivitas transaksi, namun pembayaran biaya ke mainnet Ethereum masih terbatas.

Data kuncinya adalah, pada kuartal kedua 2026, nilai ekonomi nyata (Real Economic Value) yang dihasilkan oleh L1 Ethereum adalah $88,4 juta, meningkat 7% secara quarter-on-quarter, tetapi turun 68% year-on-year. Sementara itu, lapisan aplikasi di L1 Ethereum menghasilkan pendapatan biaya transaksi sekitar $1,79 miliar. Ini menunjukkan bahwa aplikasi di ekosistem Ethereum masih memiliki nilai ekonomi yang kuat, tetapi sebagai lapisan dasar, mainnet Ethereum hanya menangkap sebagian kecil darinya. Ini juga merupakan kontradiksi inti dalam logika investasi ETH saat ini.

Ethereum masih menampung banyak aktivitas keuangan penting, termasuk protokol utama seperti Tether, Circle, Lido, Aave, Uniswap, yang semuanya adalah peserta penting dalam ekosistem Ethereum. Stablecoin masih merupakan keunggulan terkuat Ethereum. Pada kuartal kedua 2026, pasokan stablecoin di L1 Ethereum mencapai $172,9 miliar, bahkan dengan penurunan sekitar 4% quarter-on-quarter, tetap mempertahankan skala yang besar. Namun, skala bukan satu-satunya faktor kunci, kecepatan perputaran uang juga sama pentingnya. Jika stablecoin hanya diam di on-chain, tidak terjadi transaksi, penyelesaian, atau aktivitas keuangan seperti kolateralisasi, maka ia tidak akan menciptakan nilai ekonomi yang cukup. Ethereum saat ini memiliki skala aset yang besar, tetapi kekurangan efisiensi perputaran uang yang memadai.

Aset dunia nyata (RWA) mungkin menjadi pendorong pertumbuhan penting berikutnya untuk ETH. Saat ini, skala RWA on-chain di L1 Ethereum telah melebihi $15,7 miliar, meningkat sekitar 90% year-on-year, termasuk perbendaharaan yang ditokenisasi, komoditas, dan aset saham. Tetapi hanya memiliki TVL yang lebih tinggi tidak cukup untuk membuktikan kemampuan penangkapan nilai. Pada kuartal kedua 2026, volume transaksi harian RWA Solana melebihi Ethereum, meskipun TVL RWA-nya lebih rendah. Ini menunjukkan bahwa keunggulan Ethereum lebih terletak pada kedalaman institusional, sementara keunggulan Solana terletak pada kecepatan perputaran uang.

Bagi ETH, logika kenaikan di masa depan memerlukan tiga kondisi terpenuhi secara bersamaan: Pertama, lebih banyak aset institusional masuk ke ekosistem Ethereum. Kedua, lebih banyak aktivitas penyelesaian keuangan terjadi di jaringan Ethereum. Ketiga, aset on-chain perlu menghasilkan frekuensi transaksi nyata yang lebih tinggi. Model ekonomi token ETH saat ini masih memiliki keunggulan, tingkat pengenceran bersih tahunan kuartal kedua sekitar 0,85%, mendekati tingkat BTC. Tetapi risiko juga ada, total imbal hasil on-chain telah turun menjadi 2,68%, mencapai titik terendah sejarah, dengan 94% dari pendapatan berasal dari penerbitan ETH, bukan dari biaya transaksi pengguna nyata. Ini berarti apakah ETH dapat mendapatkan valuasi ulang di masa depan, kuncinya tergantung pada apakah ia dapat menjadi lapisan penyelesaian dalam sistem keuangan institusional.

Laporan BlackRock: Siklus AI Saat Ini Telah Mencapai "Setengah Jalan" Gelembung Internet 2000, Satu Indikator Sudah Menyala Merah

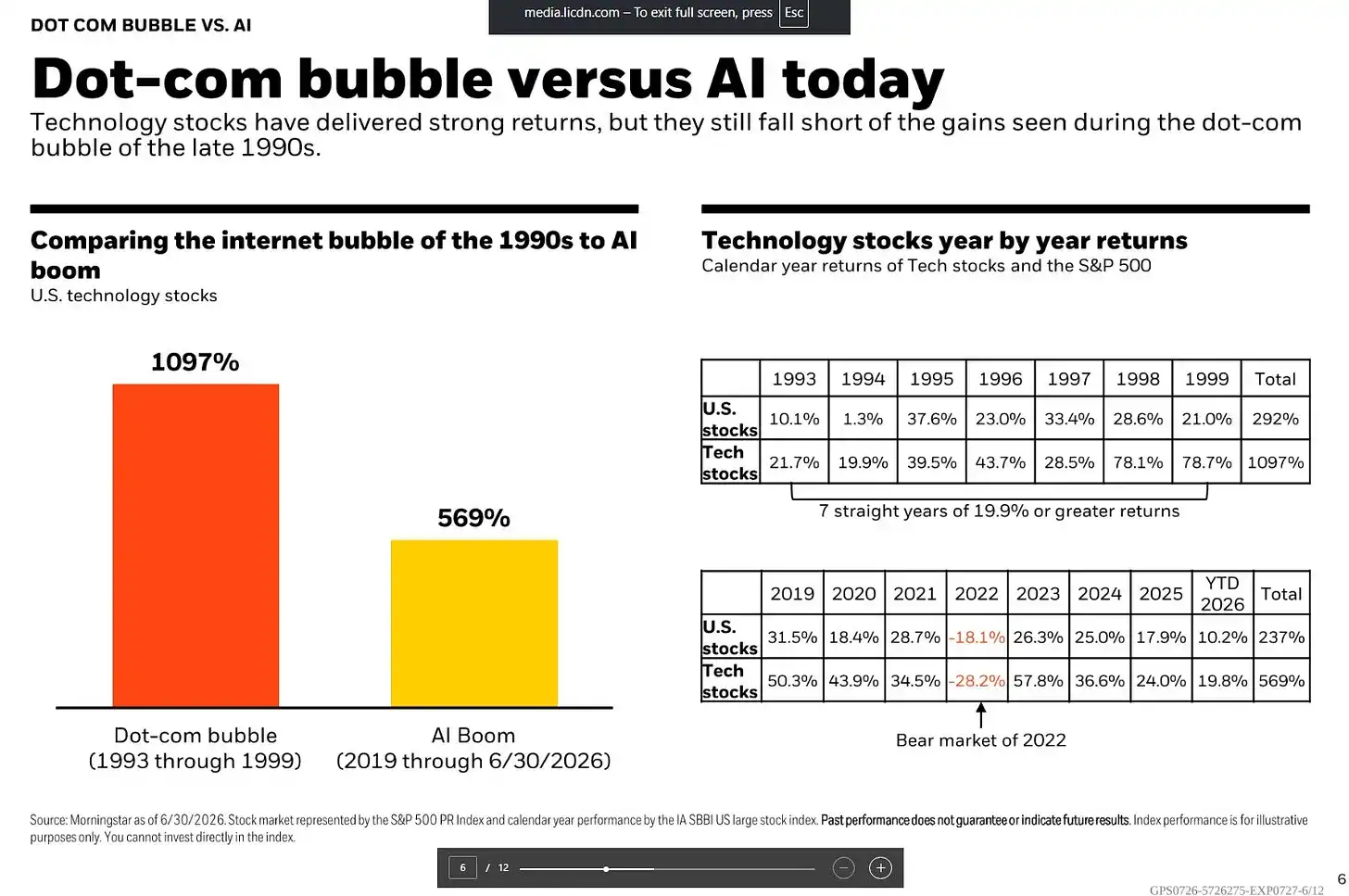

Menurut data Morningstar yang dikutip BlackRock, selama 7 tahun dari 1993 hingga 1999, saham teknologi AS secara kumulatif naik 1097%, sementara pasar saham AS secara keseluruhan naik 292%. Saham teknologi selama 7 tahun berturut-turut memiliki imbal hasil tahunan tidak kurang dari 19,9%, dengan kenaikan yang sangat mengejutkan pada tahun 1998 dan 1999, masing-masing mencapai 78,1% dan 78,7%.

Sebaliknya, dalam siklus AI dari 2019 hingga 30 Juni 2026, saham teknologi secara kumulatif naik 569%, sementara pasar saham AS secara keseluruhan naik 237%. Siklus ini meskipun juga menunjukkan kinerja yang kuat, ritmenya jelas berbeda. Selama periode ini, saham teknologi mengalami penyesuaian besar pada tahun 2022, turun 28,2% sepanjang tahun, kemudian rebound 57,8% pada tahun 2023, naik 36,6% dan 24,0% masing-masing pada tahun 2024 dan 2025, dan melanjutkan kenaikan 19,8% pada paruh pertama 2026.

Perbedaan terbesar antara kedua siklus muncul di paruh kedua: selama periode gelembung internet, pasar dengan cepat mengalami percepatan kenaikan dalam dua tahun terakhir, dengan kenaikan kumulatif 1998 dan 1999 mendekati 200%; sementara siklus AI meskipun menunjukkan percepatan yang jelas pada tahun 2023, namun setelah itu besaran kenaikan secara bertahap menyempit. Dengan kata lain, tren siklus AI saat ini lebih stabil dibandingkan gelembung internet, tetapi masih ada perbedaan pendapat yang besar di pasar tentang apakah ia akan memasuki tahap akhir kenaikan yang gila.

Valuasi pasar saat ini menjadi inti kontroversi siklus AI. Rasio harga terhadap pendapatan Shiller (Shiller CAPE) S&P 500 telah naik menjadi sekitar 40 kali, kembali ke level tinggi periode gelembung internet. Indikator ini menghitung tingkat valuasi dengan rata-rata keuntungan yang disesuaikan inflasi selama 10 tahun terakhir, 40 kali berarti investor bersedia membayar $40 untuk setiap $1 keuntungan rata-rata jangka panjang, level serupa dalam sejarah hanya muncul di sekitar tahun 2000.

Namun, BlackRock berpendapat bahwa hanya fokus pada indikator valuasi jangka panjang tidaklah komprehensif, rasio harga terhadap pendapatan maju 12 bulan memberikan perspektif lain. Saat ini rasio harga terhadap pendapatan maju S&P 500 sekitar 21 kali, terutama karena ekspektasi keuntungan perusahaan juga meningkat seiring dengan kenaikan harga saham. Data menunjukkan bahwa keuntungan S&P 500 kuartal kedua diperkirakan meningkat 23% year-on-year, sudah tujuh kuartal berturut-turut mempertahankan pertumbuhan dua digit. BlackRock percaya bahwa pertumbuhan keuntungan seperti ini cukup langka dalam sejarah. Pada saat yang sama, raksasa teknologi Mag 7 saat ini memiliki rasio harga terhadap pendapatan sekitar 26 kali, dengan kecepatan pertumbuhan keuntungan diperkirakan melebihi 30%, dan kecepatan pertumbuhan keuntungan komprehensif sekitar 27,6%.

Oleh karena itu, kontradiksi terbesar pasar saat ini adalah: indikator valuasi jangka panjang telah melepaskan sinyal risiko overvaluasi, tetapi pertumbuhan keuntungan perusahaan masih mendukung valuasi tinggi.

Per 31 Mei 2026, menurut data Morningstar, proporsi saham teknologi terhadap total kapitalisasi pasar saham AS telah mencapai 37,5%, melebihi level periode gelembung internet akhir 1990-an. Jika lebih lanjut mempertimbangkan perusahaan seperti Alphabet, Meta, dan Amazon yang meskipun tidak diklasifikasikan dalam sektor teknologi, namun berpartisipasi secara mendalam dalam industri AI, konsentrasi aset terkait AI yang sebenarnya mungkin lebih tinggi.

Kekuatan pemimpin pasar saat ini juga sedang menyebar dari Mag 7 tradisional ke perusahaan yang lebih luas yang diuntungkan oleh AI, konsep pasar baru MANGOS sedang terbentuk, mewakili Meta, Anthropic, Nvidia, Google, OpenAI, dan SpaceX. Indeks AI Generasi Berikutnya Global Morningstar naik sekitar 45% secara kumulatif pada April dan Mei 2026, kemudian mengalami koreksi pada Juni.

Tingkat konsentrasi pasar adalah salah satu tempat paling mirip antara siklus AI saat ini dan gelembung internet. Pada akhir 1999, beberapa perusahaan teknologi seperti Cisco, Intel, Microsoft, Oracle mendorong kenaikan terakhir Nasdaq. Namun, perusahaan AI terkemuka saat ini meskipun memiliki kemampuan menghasilkan keuntungan yang lebih kuat, tetapi jika pertumbuhan keuntungan di masa depan tidak dapat memenuhi ekspektasi pasar, portofolio investasi yang sangat terkonsentrasi masih dapat menghadapi risiko penyesuaian cepat.

BlackRock percaya bahwa menilai AI sudah membentuk gelembung itu sendiri merupakan penilaian besar, karena ini berarti pasar berasumsi AI tidak dapat membawa peningkatan produktivitas jangka panjang. Masalah yang benar-benar perlu diperhatikan investor saat ini, telah berubah dari "Berapa banyak lagi AI bisa naik" menjadi "Berapa lama lagi pertumbuhan keuntungan AI bisa bertahan".

Wawancara dengan Partner Multicoin: Pasar Kripto Telah Menyentuh Dasar, Dalam Siklus Ini Optimis Tiga Jenis Kripto

Managing Partner Multicoin Capital Tushar Jain berbagi pandangannya tentang pasar kripto saat ini, dan secara detail menjelaskan logika investasi mereka terhadap Solana, Hyperliquid, dan Zcash.

Tushar Jain mengatakan, dia masih menganggap Solana sebagai arsitektur teknologi yang tepat untuk pasar modal internet, membutuhkan satu chain sumber terbuka tanpa izin untuk mengintegrasikan semuanya ke dalam satu platform. Dia masih optimis dengan kinerja dan arsitektur Solana. Tetapi pada saat yang sama, volume perdagangan derivatif sedang bergeser ke Hyperliquid. Saat ini dia memiliki posisi besar di kedua aset ini, dan sama-sama optimis. Solana adalah pemimpin dalam perdagangan spot, akan membawa perdagangan spot sekuritas yang ditokenisasi, tetapi Hyperliquid jelas memimpin dalam derivatif. Daripada menjadi seorang ekstremis, lebih baik berpikir dari perspektif probabilitas dan memegang keduanya secara bersamaan. Dia bukan seorang maksimalis aset apa pun, tidak akan bersikeras dengan posisi atau pandangan tertentu.

Melihat ke 2026, pilihan yang sangat jelas baginya adalah Zcash (ZEC), meskipun karena keterbatasan likuiditas dan kapitalisasi pasar, posisinya relatif kecil, tetapi Multicoin telah mengakumulasi proporsi yang cukup besar dari total pasokan. Dia menyukai momentum, kasus penggunaan, dan komunitas Zcash, mengingatkannya pada Bitcoin awal. Tahun lalu ketika melihatnya naik, dan berbicara dengan banyak orang yang optimis sejak awal, dia menemukan bahwa bahkan ketika harga turun, mereka tetap berpegang pada keyakinan, ini bukan permainan uang panas jangka pendek. Selain itu, Zcash tidak memiliki fundamental (tidak ada arus kas dan pendapatan), yang berarti nilainya sepenuhnya tergantung pada konsensus orang, ini justru memberinya ruang kenaikan yang lebih besar, sebagai penyimpan nilai, semakin besar skalanya semakin baik.

Multicoin memang memegang posisi HYPE, tetapi Tushar Jain menyarankan investor untuk melihat logika derivasi mereka dan menarik kesimpulan sendiri. Asumsi yang mereka tetapkan tidak agresif: Pertama, pertumbuhan tahunan gabungan (CAGR) derivatif kripto 35% (5 tahun terakhir adalah 45%, sudah memotong seperempat kecepatan pertumbuhan); Kedua, DEX menguasai 32% pangsa pasar derivatif (dari hampir nol pada tahun 2022 menjadi 16% sekarang, berlipat ganda menjadi 32% dalam dua tahun adalah sesuai tren); Ketiga, Hyperliquid mempertahankan 30% pangsa derivatif terdesentralisasi (ini juga konservatif, karena data volume transaksi mudah dimanipulasi, tetapi saat ini Hyperliquid menguasai 59% dari total open interest nyata di seluruh jaringan, data ini sulit dipalsukan); Keempat, kolateral USDC tumbuh linier dengan volume transaksi (selama preferensi leverage trader tetap sama, stablecoin sebagai kolateral secara alami akan tumbuh sebanding dengan volume transaksi dan open interest).

Titik Persimpangan AI: Mengapa Wall Street Berkata "Tidak" kepada ChatGPT dan Claude?

Privasi AI bukanlah rute teknologi tunggal, tetapi berkembang di sekitar masalah inti yang sama: saat sebuah prompt meninggalkan perangkat pengguna, melewati transmisi jaringan, masuk ke server yang menjalankan model, dan mengembalikan hasil, di mana teks asli benar-benar ada, siapa yang dapat membacanya, dan bagaimana pengguna memverifikasi apakah datanya benar-benar dilindungi. Mekanisme privasi di pasar saat ini, pada dasarnya adalah menyelesaikan peristiwa yang sama, tetapi menggunakan model kepercayaan yang berbeda.

Privasi tingkat protokol bergantung pada janji penyedia layanan, misalnya dalam skema retensi nol edisi perusahaan, penyedia layanan dapat mengetahui identitas pengguna, juga dapat memproses prompt pengguna, tetapi berjanji tidak akan menyimpan data, pelaksanaan terutama bergantung pada kontrak dan reputasi merek. Proxy anonim menyembunyikan identitas pengguna, tetapi tidak menyembunyikan konten yang dimasukkan pengguna, penyedia layanan model hilir masih dapat melihat teks asli. TLS hanya dapat melindungi keamanan data selama transmisi antar mesin, tetapi penerima akhir tetap dapat membaca semua konten.

Oblivious HTTP (OHTTP) lebih lanjut memisahkan hak untuk mengetahui identitas dan konten, membuat relay tahu sumber permintaan, tetapi tidak dapat membaca konten, penerima dapat memproses permintaan, tetapi tidak tahu siapa yang mengirimnya. OHTTP telah menjadi standar IETF, dan mulai digunakan oleh beberapa perusahaan untuk lingkungan produksi. Namun, untuk model unggulan sumber tertutup, skema semacam ini sudah mendekati batas perlindungan privasi, karena bobot model itu sendiri adalah aset inti perusahaan AI. Biaya pelatihan satu model top mencapai puluhan miliar dolar, laboratorium mengandalkan perbedaan kemampuan model untuk mempertahankan valuasi, oleh karena itu tidak akan dengan mudah membuka bobot model atau kode layanan lengkap.

Skema privasi tingkat struktur mencoba menggantikan janji kepercayaan tradisional melalui mekanisme perangkat keras, kriptografi, atau isolasi fisik. Di antaranya, komputasi rahasia di lingkungan eksekusi terpercaya (TEE) adalah jalur yang paling dekat dengan komersialisasi saat ini. TEE menjalankan proses inferensi model di dalam enclave perangkat keras, area ini mirip dengan ruang tertutup di dalam chip, bahkan operator server tidak dapat langsung membaca data di dalamnya. Chip akan menghasilkan attestation (bukti jarak jauh), membuktikan kepada pengguna bahwa yang dijalankan adalah model dan kode yang ditentukan.

Tetapi TEE masih memiliki batasan: prompt hanya dilindungi setelah masuk ke enclave, sebelum masuk, di lingkungan proxy dan relay masih mungkin ada risiko pembacaan. Enkripsi ujung ke ujung (E2EE) lebih lanjut menutup bagian tengah, perangkat pengguna langsung menggunakan kunci enclave untuk mengenkripsi prompt, node tengah hanya dapat meneruskan teks terenkripsi. Namun, harga E2EE adalah peningkatan kompleksitas teknik, karena semua fungsi yang bergantung pada data teks asli untuk berjalan, perlu dirancang ulang.

Enkripsi homomorfik penuh (FHE) dan komputasi aman multipihak (MPC) mencoba sepenuhnya menghilangkan pihak tepercaya, membiarkan server menghitung langsung dalam keadaan teks terenkripsi. Tetapi karena model Transformer melibatkan banyak operasi kompleks, biaya inferensi FHE masih jauh lebih tinggi daripada inferensi biasa, biaya komputasi teks terenkripsi mungkin mencapai puluhan ribu kali lipat dari teks asli. Saat ini, chip enkripsi sedang berkembang, tetapi masih membutuhkan waktu untuk aplikasi komersial skala besar. Sebaliknya, inferensi lokal adalah cara privasi yang paling menyeluruh, karena model berjalan di perangkat pengguna sendiri, tidak ada server, relay, dan masalah kebocoran data, tetapi harganya adalah kemampuan model dan biaya perangkat keras.

Titik kompetisi masa depan privasi AI, mungkin bukan hanya skenario obrolan, tetapi alur kerja Agent yang lebih kompleks. Saat ini semua mekanisme inferensi privasi terutama menyelesaikan perlindungan data antara prompt dan model, tetapi AI Agent saat menjalankan tugas juga perlu memanggil alat eksternal, seperti kalender, basis data, mesin pencari, dan sistem internal perusahaan, dan alat-alat ini akan menjadi titik paparan teks asli baru. Sebuah Agent yang berjalan sepenuhnya lokal, jika ingin mendapatkan informasi di luar set pelatihan, masih perlu mengirim kueri ke layanan eksternal, dan penyedia layanan tidak dapat membaca teks asli jika tidak dapat menyelesaikan tugas.

Solusi utama saat ini masih berada di tingkat protokol, misalnya mengelola panggilan alat melalui gateway pusat, menyembunyikan informasi identitas pribadi sebelum permintaan dikirim, mengontrol hak akses, dan mencatat perilaku panggilan. Tetapi cara ini masih bergantung pada kepercayaan penyedia layanan, karena server alat masih perlu membaca kueri teks asli. Skema tingkat struktur mencoba menjalankan alat seperti MCP Server langsung di TEE, membiarkan pengguna memverifikasi janji privasi melalui attestation. Namun, TEE hanya dapat melindungi proses transmisi, tidak dapat menjamin pihak layanan akhir tidak membaca konten kueri. Yang benar-benar sulit adalah skenario pencarian terbuka dan Agent kompleks, karena pencarian terenkripsi saat ini masih menghadapi masalah kinerja dan biaya.

Titik penangkapan nilai privasi AI di masa depan, mungkin terkonsentrasi pada masalah yang belum terpecahkan: menjalankan loop pelatihan di enclave, perlindungan ujung ke ujung untuk panggilan alat, sistem pencarian yang tidak perlu memaparkan konten kueri. Siapa pun yang dapat menyelesaikan salah satu tautan inti, mungkin membangun keunggulan infrastruktur yang benar-benar sulit dikomersialkan.

Setelah Tokenisasi Emas: Bagaimana RWA On-Chain Menciptakan Pendapatan Nyata?

Sebagian besar aset dunia nyata (RWA) on-chain saat ini masih terkonsentrasi pada aset berisiko rendah, seperti Treasury bill AS (T-bills), dan secara bertahap meluas ke kelas aset lain seperti saham. Di antaranya, emas adalah aset komoditas on-chain terbesar saat ini, dan juga kasus penting yang mendorong perkembangan tokenisasi aset. Saat ini skala emas on-chain telah melebihi $4,9 miliar, sifat uniknya sebagai penyimpan nilai membuatnya menjadi salah satu aset tradisional pertama yang ditokenisasi.

Namun, sebagian besar produk emas on-chain saat ini masih terbatas, fungsi utamanya hanya memungkinkan pengguna membeli emas spot, kurangnya mekanisme lebih lanjut untuk memanfaatkan aset ini guna menciptakan pendapatan. Hal ini menyebabkan kesenjangan efisiensi antara produk RWA on-chain dan produk keuangan tradisional (TradFi), juga membatasi nilai dan skenario aplikasi nyata aset on-chain.

Titik fokus pengembangan RWA tahap berikutnya, mungkin tidak hanya memperluas skala aset on-chain, tetapi membuat aset ini memiliki kemampuan produktif dan menghasilkan pendapatan. Mengambil emas sebagai contoh, pasar keuangan tradisional telah melalui produk seperti ETF covered call (opsi beli tertutup), memungkinkan investor menggunakan opsi untuk mendapatkan pendapatan atau lindung nilai risiko. Tetapi produk tradisional biasanya memiliki batasan seperti ambang batas tinggi, biaya tinggi, memerlukan KYC, penitipan, serta partisipasi pialang. Misalnya, ETF covered call emas yang cukup matang saat ini GLDI membebankan biaya manajemen sekitar 0,65%, dan akan langsung memotong dari pendapatan investor.

Sebaliknya, produk emas on-chain dapat melalui kontrak pintar dan strategi terstruktur, menurunkan ambang batas partisipasi, dan mencoba mengubah aset emas yang awalnya tidak menghasilkan arus kas menjadi aset penghasil pendapatan. Membuat aset emas menghasilkan pendapatan, adalah arah penting pengembangan RWA tahap berikutnya. Emas itu sendiri adalah kelas aset dengan skala sekitar $30 triliun, dan juga salah satu komoditas pertama yang berhasil ditokenisasi on-chain. Meskipun saat ini sudah ada aset emas on-chain lebih dari $4,9 miliar, sebagian besar dana masih dalam keadaan menganggur, dan tidak akan menghasilkan pendapatan.

Dengan berkembangnya strategi covered call di pasar keuangan tradisional, investor sudah dapat mendapatkan pendapatan tambahan di luar kepemilikan emas melalui opsi, sekaligus mengurangi sebagian risiko volatilitas harga. Dan protokol on-chain seperti Enhanced mencoba memperkenalkan model ini ke blockchain, melalui strategi terstruktur untuk meningkatkan efisiensi modal RWA.

Alasan emas cocok sebagai kasus pertama, karena memiliki beberapa karakteristik: Pertama, emas telah lama dianggap sebagai aset penyimpan nilai, harga baru-baru ini terus mencapai rekor tertinggi, menarik lebih banyak investor mengalokasikan; Kedua, ketidakpastian geopolitik global dan makroekonomi meningkat, lebih lanjut memperkuat permintaan emas; Terakhir, harga emas biasanya tidak berubah drastis seperti aset volatilitas tinggi, lebih cocok untuk mendapatkan pendapatan premium opsi yang stabil melalui covered call.

Logika strategi covered call adalah, investor memegang emas spot, sambil menjual opsi beli, sehingga mendapatkan pendapatan premium opsi. Jika harga emas tidak melebihi harga pelaksanaan, investor mempertahankan emas dan mendapatkan pendapatan; jika harga naik melebihi harga pelaksanaan, maka perlu melepaskan sebagian ruang kenaikan. Oleh karena itu, strategi ini lebih cocok untuk investor yang optimis jangka panjang terhadap emas, tetapi memperkirakan harga tidak akan naik secara sepihak dalam jumlah besar.

Enhanced meluncurkan PAXG Volatility Income Vault, produk Thesis Vault pertamanya, tujuannya adalah memanfaatkan volatilitas emas untuk menciptakan pendapatan bagi pengguna. Produk ini berbasis PAXG (token emas on-chain), melalui strategi covered call, memungkinkan pengguna mendapatkan pendapatan opsi sambil memegang aset emas. Mekanisme kerjanya berbasis RFQ (Request for Quotes, sistem permintaan penawaran). Di latar belakang, aset yang disimpan pengguna akan melalui cara lelang massal, penawaran diberikan oleh market maker pasar, kemudian transaksi opsi dieksekusi on-chain, pengguna mendapatkan pendapatan premium opsi di muka.

Peserta juga dapat langsung menjual covered call untuk aset mereka sendiri, dan menyesuaikan parameter pelaksanaan, seperti harga pelaksanaan, jangka waktu, serta arah. Di masa depan, mekanisme ini juga dapat diperluas ke aset ERC-20 lain selain emas.

PAXG Vault menggunakan opsi gaya Eropa, hanya dapat dieksekusi pada tanggal jatuh tempo, dana akan terkunci dalam setiap siklus. Pengguna dapat menyetor PAXG atau USDC, sistem akan secara otomatis mengonversi USDC menjadi PAXG. Siklus opsi diatur dua minggu sekali, sekitar 26 siklus per tahun, harga pelaksanaan diperkirakan diatur di atas harga emas saat ini dengan rentang 3%-7%.

Pengguna dapat memilih dua mode pendapatan: Mode bunga bergulir secara otomatis akan mengonversi USDC premium yang didapat menjadi PAXG, dan ditambahkan ke siklus berikutnya untuk terus menghasilkan pendapatan, lebih cocok untuk investor yang memegang emas jangka panjang; Mode pendapatan akan menyimpan pendapatan secara terpisah, pengguna dapat menarik USDC kapan saja, lebih cocok untuk pemegang dana besar yang berharap mendapatkan arus kas dari aset emas yang menganggur.

Model ini mencoba menyelesaikan masalah inti RWA tradisional: tidak hanya membuat aset on-chain, tetapi juga membuat aset benar-benar menciptakan nilai ekonomi.

Sebagian besar aset dunia nyata (RWA) on-chain saat ini masih terkonsentrasi pada aset berisiko rendah, seperti Treasury bill AS (T-bills), dan secara bertahap meluas ke kelas aset lain seperti saham. Di antaranya, emas adalah aset komoditas on-chain terbesar saat ini, dan juga kasus penting yang mendorong perkembangan tokenisasi aset. Saat ini skala emas on-chain telah melebihi $4,9 miliar, sifat uniknya sebagai penyimpan nilai membuatnya menjadi salah satu aset tradisional pertama yang ditokenisasi.

Namun, sebagian besar produk emas on-chain saat ini masih terbatas, fungsi utamanya hanya memungkinkan pengguna membeli emas spot, kurangnya mekanisme lebih lanjut untuk memanfaatkan aset ini guna menciptakan pendapatan. Hal ini menyebabkan kesenjangan efisiensi antara produk RWA on-chain dan produk keuangan tradisional (TradFi), juga membatasi nilai dan skenario aplikasi nyata aset on-chain.

Titik fokus pengembangan RWA tahap berikutnya, mungkin tidak hanya memperluas skala aset on-chain, tetapi membuat aset ini memiliki kemampuan produktif dan menghasilkan pendapatan. Mengambil emas sebagai contoh, pasar keuangan tradisional telah melalui produk seperti ETF covered call (opsi beli tertutup), memungkinkan investor menggunakan opsi untuk mendapatkan pendapatan atau lindung nilai risiko.

Namun, produk tradisional biasanya memiliki batasan seperti ambang batas tinggi, biaya tinggi, memerlukan KYC, penitipan, serta partisipasi pialang. Misalnya, ETF covered call emas yang cukup matang saat ini GLDI membebankan biaya manajemen sekitar 0,65%, dan akan langsung memotong dari pendapatan investor.

Sebaliknya, produk emas on-chain dapat melalui kontrak pintar dan strategi terstruktur, menurunkan ambang batas partisipasi, dan mencoba mengubah aset emas yang awalnya tidak menghasilkan arus kas menjadi aset penghasil pendapatan.

Membuat aset emas menghasilkan pendapatan, adalah arah penting pengembangan RWA tahap berikutnya. Emas itu sendiri adalah kelas aset dengan skala sekitar $30 triliun, dan juga salah satu komoditas pertama yang berhasil ditokenisasi on-chain.

Meskipun saat ini sudah ada aset emas on-chain lebih dari $4,9 miliar, sebagian besar dana masih dalam keadaan menganggur, dan tidak akan menghasilkan pendapatan. Dengan berkembangnya strategi covered call di pasar keuangan tradisional, investor sudah dapat mendapatkan pendapatan tambahan di luar kepemilikan emas melalui opsi, sekaligus mengurangi sebagian risiko volatilitas harga.

Dan protokol on-chain seperti Enhanced mencoba memperkenalkan model ini ke blockchain, melalui strategi terstruktur untuk meningkatkan efisiensi modal RWA.

Alasan emas cocok sebagai kasus pertama, karena memiliki beberapa karakteristik: Pertama, emas telah lama dianggap sebagai aset penyimpan nilai, harga baru-baru ini terus mencapai rekor tertinggi, menarik lebih banyak investor mengalokasikan; Kedua, ketidakpastian geopolitik global dan makroekonomi meningkat, lebih lanjut memperkuat permintaan emas; Terakhir, harga emas biasanya tidak berubah drastis seperti aset volatilitas tinggi, lebih cocok untuk mendapatkan pendapatan premium opsi yang stabil melalui covered call.

Logika strategi covered call adalah, investor memegang emas spot, sambil menjual opsi beli, sehingga mendapatkan pendapatan premium opsi. Jika harga emas tidak melebihi harga pelaksanaan, investor mempertahankan emas dan mendapatkan pendapatan; jika harga naik melebihi harga pelaksanaan, maka perlu melepaskan sebagian ruang kenaikan.

Oleh karena itu, strategi ini lebih cocok untuk investor yang optimis jangka panjang terhadap emas, tetapi memperkirakan harga tidak akan naik secara sepihak dalam jumlah besar.

Enhanced meluncurkan PAXG Volatility Income Vault, produk Thesis Vault pertamanya, tujuannya adalah memanfaatkan volatilitas emas untuk menciptakan pendapatan bagi pengguna. Produk ini berbasis PAXG (token emas on-chain), melalui strategi covered call, memungkinkan pengguna mendapatkan pendapatan opsi sambil memegang aset emas.

Mekanisme kerjanya berbasis RFQ (Request for Quotes, sistem permintaan penawaran). Di latar belakang, aset yang disimpan pengguna akan melalui cara lelang massal, penawaran diberikan oleh market maker pasar, kemudian transaksi opsi dieksekusi on-chain, pengguna mendapatkan pendapatan premium opsi di muka.

Peserta juga dapat langsung menjual covered call untuk aset mereka sendiri, dan menyesuaikan parameter pelaksanaan, seperti harga pelaksanaan, jangka waktu, serta arah. Di masa depan, mekanisme ini juga dapat diperluas ke aset ERC-20 lain selain emas.

PAXG Vault menggunakan opsi gaya Eropa, hanya dapat dieksekusi pada tanggal jatuh tempo, dana akan terkunci dalam setiap siklus. Pengguna dapat menyetor PAXG atau USDC, sistem akan secara otomatis mengonversi USDC menjadi PAXG.

Siklus opsi diatur dua minggu sekali, sekitar 26 siklus per tahun, harga pelaksanaan diperkirakan diatur di atas harga emas saat ini dengan rentang 3%-7%.

Pengguna dapat memilih dua mode pendapatan: Mode bunga bergulir secara otomatis akan mengonversi USDC premium yang didapat menjadi PAXG, dan ditambahkan ke siklus berikutnya untuk terus menghasilkan pendapatan, lebih cocok untuk investor yang memegang emas jangka panjang; Mode pendapatan akan menyimpan pendapatan secara terpisah, pengguna dapat menarik USDC kapan saja, lebih cocok untuk pemegang dana besar yang berharap mendapatkan arus kas dari aset emas yang menganggur.

Model ini mencoba menyelesaikan masalah inti RWA tradisional: tidak hanya membuat aset on-chain, tetapi juga membuat aset benar-benar menciptakan nilai ekonomi.