Pris en tenaille entre les conflits géopolitiques et un rebond de l'inflation, les anticipations du marché concernant une baisse des taux par la Fed subissent de fortes fluctuations. Le cœur du débat actuel sur le marché est le suivant : les prix élevés de l'énergie vont-ils déclencher une inflation persistante, ou au contraire, se retourner contre la demande des consommateurs et forcer ainsi la Fed à baisser les taux ?

Le 21 avril, selon des informations de Zhui Feng Trading Desk, Citi a présenté dans son dernier rapport de recherche des arguments clairs en faveur d'une baisse des taux, estimant que les perturbations de l'approvisionnement pétrolier ne sont que temporaires et que la voie vers des baisses de taux, bien que semée d'embûches, est claire ; tandis que Deutsche Bank a jeté un seau d'eau froide, avertissant que la politique de la Fed est déjà dans une position neutre et prévoyant qu'elle maintiendra les taux actuels pour une durée indéterminée.

Alors que les deux grandes banques d'investissement s'opposent, la publication imminente des données sur les ventes au détail de mars deviendra la pierre de touche cruciale pour sortir de l'impasse. Ces données révéleront non seulement l'impact réel des prix élevés du pétrole sur la consommation de base, mais détermineront également directement la trajectoire politique récente de la Fed.

Citi : Perturbations géopolitiques temporaires, la tendance générale à la baisse reste inchangée

Bien que le marché continue d'être affecté par les développements géopolitiques, Citi est fermement convaincu que la voie vers des taux plus bas et une politique monétaire plus accommodante de la Fed existe toujours.

La logique centrale de ce jugement est la suivante : L'impact de la situation dans le détroit d'Ormuz sur l'approvisionnement pétrolier est de plus en plus susceptible d'être temporaire, et non une source d'inflation persistante. Le 18 avril, des informations faisaient état d'une réouverture prochaine du détroit d'Ormuz ; bien que ces informations aient été remises en question par la suite, les rendements des obligations d'État et le prix du pétrole sont déjà redescendus de leurs sommets de jeudi et se maintiennent à des niveaux plus bas — ce qui en soi montre que le marché anticipe un scénario d'« impact temporaire ».

Le rapport indique que la chaîne logique de Citi est claire : Conflit géopolitique temporaire → Impact pétrolier non durable → Pression inflationniste ne se propage pas → La Fed dispose des conditions pour revenir sur la voie de baisse des taux.

De plus, une série de données économiques sous-jacentes suivies par Citi montre que l'environnement macro-financier est en train de changer subtilement :

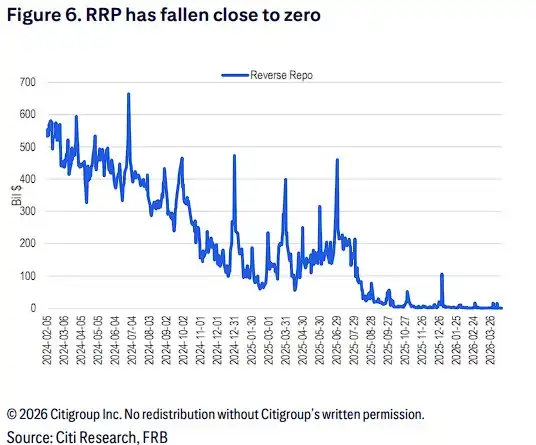

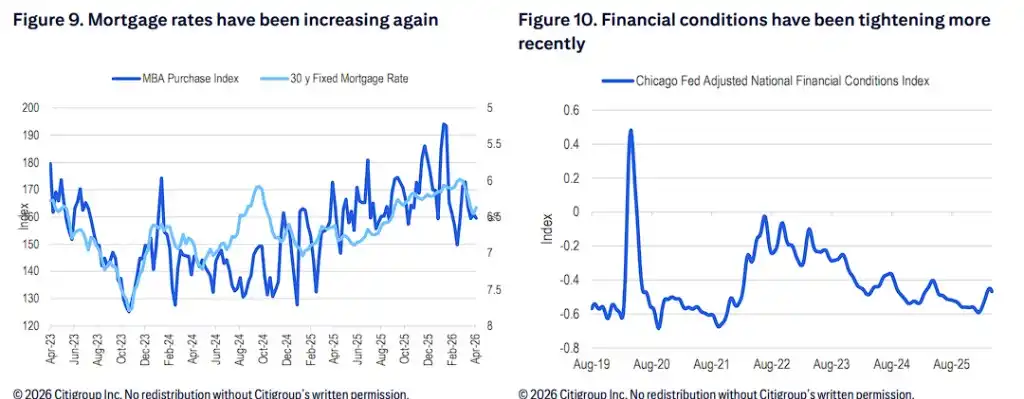

Liquidité et conditions financières : Le volume des opérations de pension inversée (RRP) de la Fed a considérablement diminué pour approcher zéro ; dans le même temps, les conditions financières récentes se resserrent et les taux des prêts hypothécaires affichent à nouveau une tendance à la hausse.

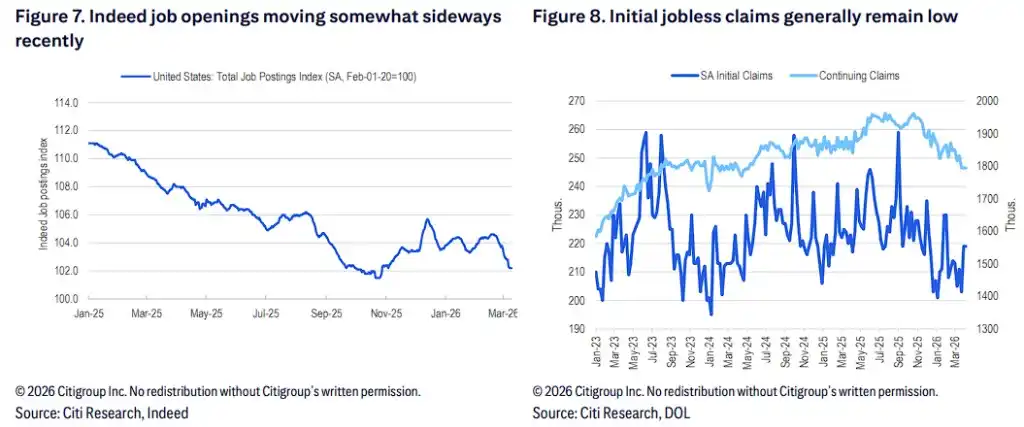

Marché du travail : Les données récentes sur les postes vacants d'Indeed montrent une tendance à la stabilisation, bien que le nombre de nouvelles demandes d'allocations chômage reste globalement faible.

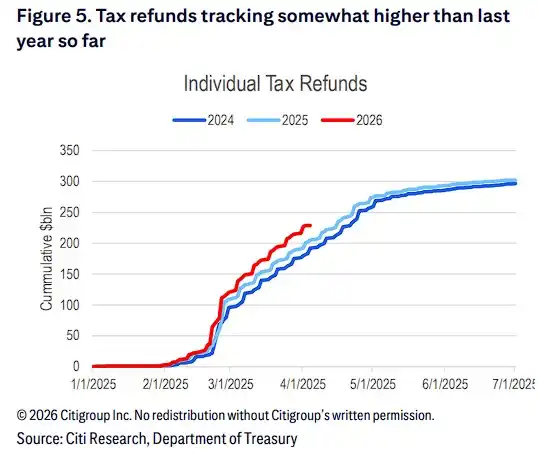

Liquidités : Jusqu'à présent cette année, les remboursements d'impôts sur le revenu (volume cumulé en milliards de dollars) sont globalement légèrement supérieurs à ceux de l'année dernière à la même période.

La pierre de touche de ce soir : Pourquoi les données des ventes au détail du « groupe de contrôle » de mars sont-elles cruciales ?

Alors que les anticipations de baisse des taux fluctuent, les données sur les ventes au détail de mars, qui seront publiées prochainement, fourniront aux investisseurs des indices de première main pour révéler dans quelle mesure les prix élevés de l'essence ont réduit les dépenses des consommateurs dans d'autres catégories de produits.

Citi souligne que les investisseurs doivent « aller au-delà des apparences » lors de l'interprétation de ces données. En raison de la hausse des prix de l'essence, les ventes au détail nominales du mois de mars vont nécessairement augmenter fortement. Cependant, ce sont les données de vente du « groupe de contrôle » (Control group) qui détermineront véritablement l'orientation de la politique de la Fed.

Le rapport indique que ces données, qui excluent les ventes des stations-service et de certaines catégories spécifiques, peuvent refléter plus fidèlement et plus précisément si les prix élevés du pétrole ont entraîné une faiblesse des dépenses des consommateurs dans d'autres domaines. Si les données du « groupe de contrôle » s'avèrent étonnamment faibles, cela confirmerait fortement que la forte inflation est en train de se retourner contre la demande, fournissant ainsi un soutien clé aux arguments en faveur d'une baisse des taux par la Fed.

Le seau d'eau froide de Deutsche Bank : La politique a atteint la neutralité, la Fed pourrait rester inactive indéfiniment

Contrastant nettement avec l'optimisme de Citi, Deutsche Bank émet un jugement extrêmement prudent concernant les perspectives de baisse des taux. Deutsche Bank indique clairement dans son rapport : La Fed devrait maintenir les taux actuels pour une durée indéterminée, car sa politique est déjà dans une position neutre.

Les prévisions pessimistes de Deutsche Bank reposent principalement sur les points clés suivants :

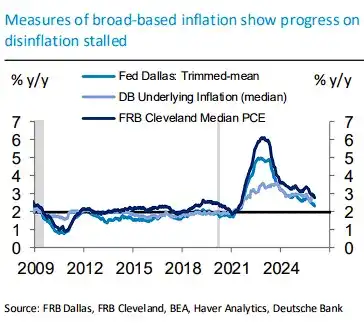

Stagnation de la désinflation : Les indicateurs d'inflation au sens large montrent que les progrès des États-Unis dans la lutte contre l'inflation ont stagné.

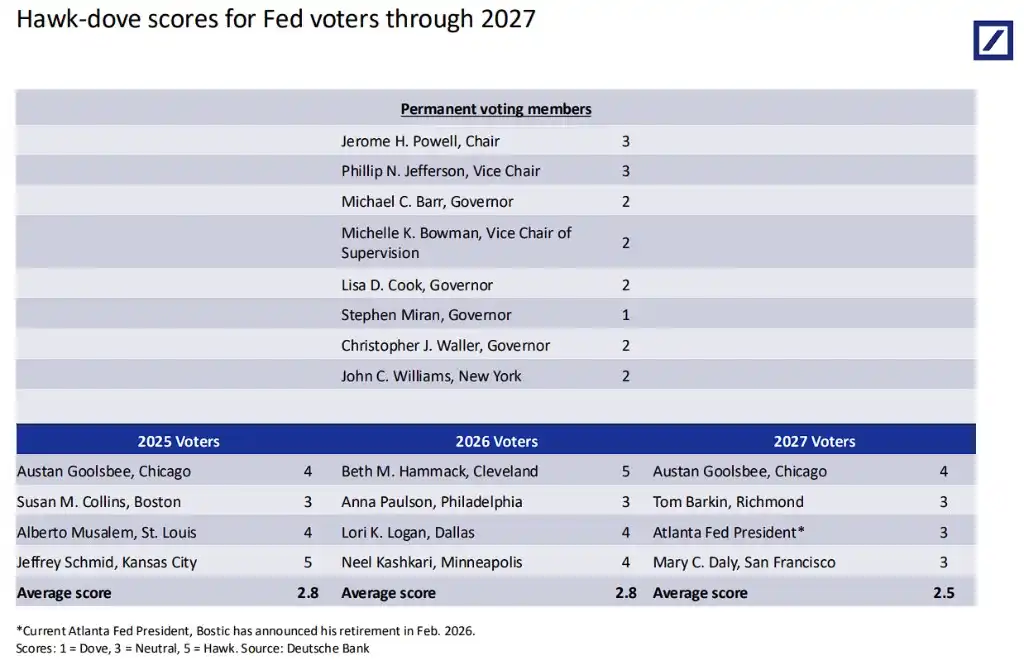

Changement de ton des responsables vers le hawkish : Le suivi des discours des responsables de la Fed par Deutsche Bank montre que des responsables comme Waller et Miran ont adopté un ton plus hawkish, tandis que la plupart des autres responsables continuent de considérer que la position politique actuelle est « très appropriée » (well positioned). Plus précisément :

· Waller : Ton devenant hawkish. Il a indiqué qu'un conflit prolongé au Moyen-Orient bloquerait la voie à une baisse des taux ; une série de chocs (droits de douane combinés aux prix du pétrole) pourrait déclencher une hausse de l'inflation plus persistante ; il a également souligné que l'inflation sous-jacente, hors impact des droits de douane, est proche de 2% et que le marché du travail présente des fragilités ;

· Miran : C'est la voix la plus dovish actuelle, soutenant 3 voire 4 baisses de taux cette année, estimant que la guerre ne change pas les perspectives d'inflation dans 12 à 18 mois et que le choc pétrolier est temporaire ;

· Williams : Estime que la politique est « exactement là où elle doit être », a relevé sa prévision d'inflation pour 2026 à environ 2,75%, et a abaissé sa prévision de croissance pour 2026 à 2% - 2,5% ;

· Hammack : A clairement indiqué que les taux resteront « inchangés pendant assez longtemps » ;

· Goolsbee : A averti que si le prix du pétrole se maintient durablement à 90 dollars le baril, cela pourrait se propager à d'autres prix ; une nouvelle baisse des taux en 2026 est peu probable, une baisse pourrait devoir attendre 2027 ;

· Daly : Estime que la politique actuelle est dans une « très bonne position », et que le choc pétrolier persiste jusqu'à la fin de l'année, il ne serait pas surprenant que le marché s'oriente vers un scénario de « zéro baisse de taux ».

Le compte-rendu de la réunion de mars de la Fed montre également que la grande majorité des responsables estiment que le processus de retour de l'inflation vers l'objectif de 2% sera retardé ; certains responsables ont même discuté de la nécessité d'ajouter une formulation reconnaissant des « risques bidirectionnels » dans la déclaration, suggérant que la possibilité d'une hausse des taux n'est pas totalement exclue.

Le score hawk-dove des responsables de la Fed établi par Deutsche Bank montre que le comité de vote de 2026 a un score moyen de 2,8 (1 étant le plus dovish, 5 le plus hawkish), globalement neutre avec une légère tendance dovish, mais les voix dovish sont clairement minoritaires.

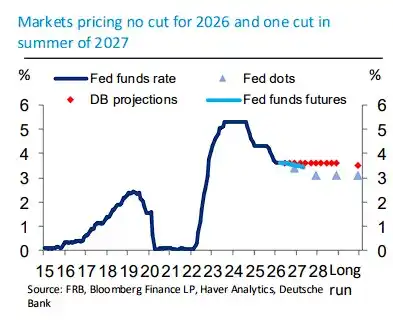

Inversion complète des anticipations du marché : Face aux pressions inflationnistes persistantes et à la résilience robuste de l'économie, les anticipations du marché ont radicalement changé. Selon les données de Deutsche Bank, le marché anticipe actuellement « zéro baisse de taux » pour l'ensemble de l'année 2026, et une seule baisse de taux n'interviendrait qu'à l'été 2027.

Deutsche Bank prévoit que, dans le scénario de référence, le taux des fonds fédéraux restera à 3,63% tout au long de la période 2026-2028, sans aucune baisse de taux pour l'année.