Original | Odaily星球日报(@OdailyChina)

Auteur | Azuma(@azuma_eth)

Avec le « revirement » temporaire de Coinbase et le report de l'examen par le Comité bancaire du Sénat, le projet de loi sur la structure du marché des cryptomonnaies (CLARITY) est à nouveau dans une impasse temporaire.

- Note d'Odaily : Voir les articles précédents : « Le plus grand facteur de changement pour le marché cryptographique, le projet de loi CLARITY peut-il passer le Sénat ? » et « L'examen de CLARITY reporté soudainement, pourquoi les divergences dans l'industrie sont-elles si importantes ? ».

Synthétisant les débats actuels du marché, le principal point de conflit autour de CLARITY s'est concentré sur les « stablecoins générateurs de revenus ». Plus précisément, le projet de loi GENIUS adopté l'année dernière, pour obtenir le soutien du secteur bancaire, avait explicitement interdit les stablecoins générateurs de revenus, mais il stipulait seulement que les émetteurs de stablecoins ne devaient pas verser aux détenteurs « aucune forme d'intérêt ou de revenu », sans restreindre la possibilité pour des tiers de fournir des revenus ou des récompenses. Le secteur bancaire, très mécontent de ce « contournement », tente de revenir sur cette disposition dans CLARITY, en interdisant tous les types de voies de génération de revenus, ce qui a provoqué une opposition farouche de la part de certains acteurs cryptographiques, représentés par Coinbase.

Pourquoi les banques sont-elles si hostiles aux stablecoins générateurs de revenus, au point de vouloir bloquer toutes les voies de rémunération ? L'objectif de cet article est de répondre en détail à cette question en décomposant le modèle de profit des grandes banques commerciales américaines.

Une fuite des dépôts bancaires ? Pure absurdité

Dans leurs arguments contre les stablecoins générateurs de revenus, la raison la plus couramment invoquée par les représentants du secteur bancaire est « la crainte que les stablecoins ne provoquent une fuite des dépôts bancaires » — Brian Moynihan, PDG de Bank of America, a déclaré lors d'une conférence téléphonique mercredi dernier : « Jusqu'à 6 000 milliards de dollars de dépôts (représentant environ 30 à 35 % de tous les dépôts des banques commerciales américaines) pourraient migrer vers les stablecoins, limitant ainsi la capacité des banques à prêter à l'ensemble de l'économie américaine...... et les stablecoins générateurs de revenus pourraient accélérer cette fuite des dépôts. »

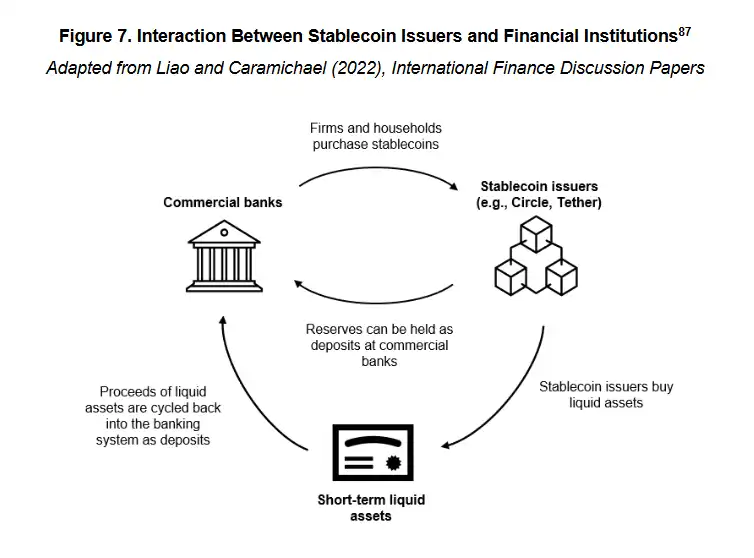

Mais quiconque a une certaine compréhension de la logique de fonctionnement des stablecoins peut voir que cette déclaration est très trompeuse. En effet, lorsqu'un dollar entre dans le système d'un stablecoin comme l'USDC, ce dollar ne disparaît pas purement et simplement ; il est placé dans le trésor de réserve d'émetteurs de stablecoins comme Circle, pour finalement retourner dans le système bancaire sous forme de dépôts en espèces ou d'autres actifs liquides à court terme (comme les obligations d'État).

- Note d'Odaily : Nous ne considérons pas ici les stablecoins adossés à des actifs cryptographiques, les couvertures futures, les algorithmes ou d'autres mécanismes. Premièrement, parce que ces stablecoins représentent une part minoritaire ; deuxièmement, parce qu'ils ne relèvent pas du cadre de discussion de cet article sur les stablecoins conformes dans le système réglementaire américain — le projet de loi GENIUS de l'année dernière a clairement défini les exigences de réserve pour les stablecoins conformes : les actifs de réserve sont limités aux liquidités, aux bons du Trésor à court terme ou aux dépôts de la banque centrale, et doivent être isolés des fonds opérationnels.

La réalité est donc claire : les stablecoins ne provoquent pas de fuite des dépôts bancaires, car les fonds finissent toujours par retourner aux banques et peuvent être utilisés pour l'intermédiation du crédit. Cela dépend du modèle opérationnel du stablecoin, et n'a rien à voir avec le fait de générer ou non des revenus.

Le véritable enjeu réside dans le changement de structure des dépôts après le retour des fonds.

L'arbre à argent des grandes banques américaines

Avant d'analyser ce changement, nous devons brièvement présenter le modèle de rémunération des grandes banques américaines.

Scott Johnsson, associé général de Van Buren Capital, cite un article de l'Université de Californie à Los Angeles indiquant que depuis que la crise financière de 2008 a nui à la crédibilité du secteur bancaire, les banques commerciales américaines se sont scindées en deux modèles distincts en matière de collecte de dépôts — les banques à taux d'intérêt élevé et les banques à taux d'intérêt bas.

Les banques à taux élevé et à taux bas ne sont pas une classification réglementaire officielle, mais une appellation courante dans le langage du marché — la manifestation en est que l'écart des taux d'intérêt sur les dépôts entre les banques à taux élevé et les banques à taux bas a atteint plus de 350 points de base (3,5 %).

Pourquoi le même dépôt génère-t-il un écart d'intérêt aussi marqué ? La raison est que les banques à taux élevé sont souvent des banques numériques ou des banques dont la structure d'activité est axée sur la gestion de patrimoine ou les activités de marché des capitaux (comme Capital One) ; elles dépendent de taux d'intérêt élevés pour attirer les dépôts, afin de soutenir leurs activités de crédit ou d'investissement. À l'inverse, les banques à taux bas sont principalement les grandes banques commerciales nationales qui détiennent le véritable pouvoir décisionnel dans le secteur bancaire, comme Bank of America, Chase Bank, Wells Fargo ; elles disposent d'une vaste clientèle de détail et de réseaux de paiement, et peuvent utiliser la fidélité de la clientèle, l'effet de marque et la commodité des agences pour maintenir des coûts de dépôt extrêmement bas, sans avoir à se battre pour les dépôts avec des taux élevés.

En termes de structure des dépôts, les banques à taux élevé ont généralement principalement des dépôts non transactionnels, c'est-à-dire des dépôts principalement destinés à l'épargne ou à la perception d'intérêts — ces fonds sont plus sensibles aux taux d'intérêt et leur coût pour la banque est également plus élevé ; les banques à taux bas ont généralement principalement des dépôts transactionnels, c'est-à-dire des dépôts principalement utilisés pour les paiements, les virements, les règlements — ces fonds sont caractérisés par une forte adhérence, une circulation fréquente et des taux d'intérêt très bas, ce qui en fait le passif le plus précieux pour les banques.

Les dernières données de la Federal Deposit Insurance Corporation (FDIC) montrent que mi-décembre 2025, le taux d'intérêt annuel moyen des comptes d'épargne aux États-Unis n'était que de 0,39 %.

Notez qu'il s'agit de données qui incluent déjà l'influence des banques à taux élevé. Étant donné que les grandes banques américaines dominantes fonctionnent selon un modèle à faible taux, les intérêts qu'elles paient réellement aux déposants sont bien inférieurs à ce niveau — Mike Novogratz, fondateur et PDG de Galaxy, a déclaré sans ambages lors d'une interview sur CNBC que les grandes banques paient aux déposants des intérêts quasi nuls (environ 1 à 11 points de base), tandis que le taux directeur de la Fed sur la même période se situait entre 3,50 % et 3,75 %, cet écart de taux générant des bénéfices énormes pour les banques.

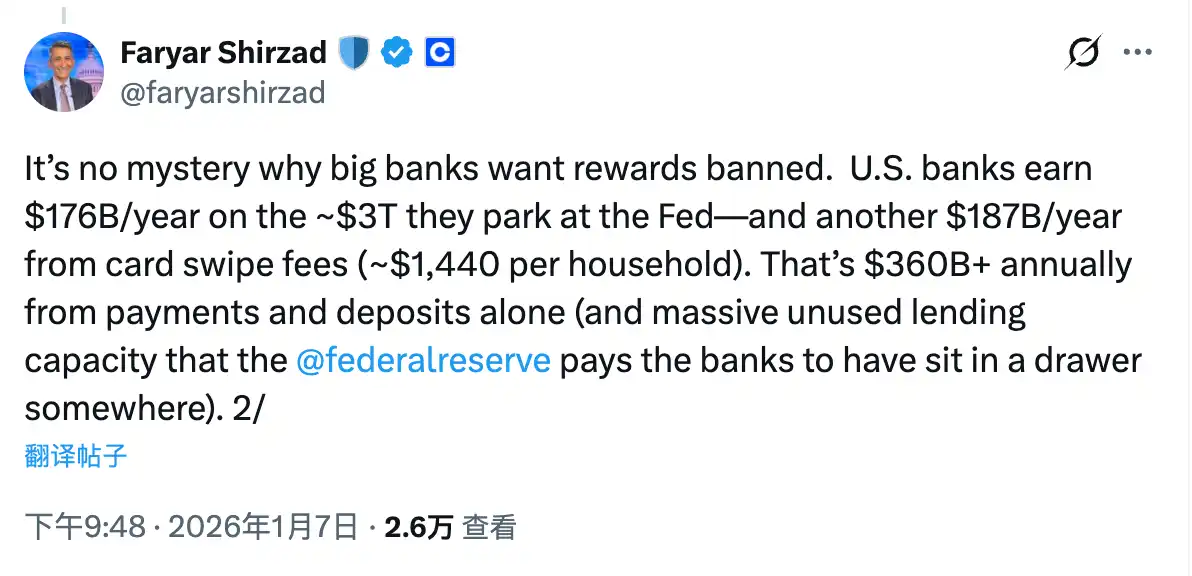

Faryar Shirzad, responsable de la conformité chez Coinbase, a fait un calcul plus clair — Les grandes banques américaines peuvent réaliser un bénéfice de 176 milliards de dollars par an sur environ 3 000 milliards de dollars de fonds déposés auprès de la Fed, et en plus, elles gagnent 187 milliards de dollars par an en frais de transaction des déposants. Rien que sur l'écart de taux des dépôts et les transactions de paiement, cela génère plus de 360 milliards de dollars de revenus par an.

Le vrai changement : Structure des dépôts et répartition des bénéfices

Revenons au sujet. Quels changements le système des stablecoins apporte-t-il à la structure des dépôts bancaires ? Comment les stablecoins générateurs de revenus vont-ils accélérer cette tendance ? La logique est en fait simple. Quel est le cas d'utilisation des stablecoins ? La réponse n'est autre que les paiements, les virements, les règlements...... etc. Cela ne vous rappelle rien ?

Comme mentionné précédemment, ces fonctions sont au cœur de l'utilité des dépôts transactionnels, qui constituent à la fois le type de dépôt principal des grandes banques et leur passif le plus précieux. Ainsi, la véritable préoccupation du secteur bancaire vis-à-vis des stablecoins est la suivante — les stablecoins, en tant que nouveau moyen d'échange, ciblent directement les cas d'utilisation des dépôts transactionnels.

Si les stablecoins n'avaient pas de fonction de génération de revenus, cela irait encore, compte tenu des barrières à l'entrée et du faible avantage des intérêts sur les dépôts bancaires (peu importe leur modestie, c'est toujours ça de pris), la menace réelle des stablecoins sur ce bastion central des grandes banques ne serait pas très importante. Mais une fois que les stablecoins se voient offrir la possibilité de générer des revenus, poussés par l'écart de taux, de plus en plus de fonds pourraient migrer des dépôts transactionnels vers les stablecoins. Bien que ces fonds finissent par retourner dans le système bancaire, les émetteurs de stablecoins, soucieux de leur profit, placeront nécessairement la majeure partie des fonds de réserve dans des dépôts non transactionnels, ne conservant qu'une proportion nécessaire de réserves de liquidités pour faire face aux rachats quotidiens. C'est ce qu'on appelle le changement de structure des dépôts — les fonds restent dans le système bancaire, mais le coût pour les banques augmentera considérablement (la marge d'intérêt est comprimée), et les revenus provenant des frais de transaction diminueront également fortement.

Désormais, la nature du problème est très claire. La raison pour laquelle le secteur bancaire s'oppose farouchement aux stablecoins générateurs de revenus n'a jamais été de savoir « si le volume total des dépôts dans le système bancaire diminuerait ou non », mais plutôt le changement possible de structure des dépôts et le problème de redistribution des profits qui en découle.

À une époque sans stablecoins, et surtout sans stablecoins générateurs de revenus, les grandes banques commerciales américaines contrôlaient fermement cette source de financement « à coût zéro, voire négatif » que sont les dépôts transactionnels. Elles pouvaient à la fois réaliser des bénéfices sans risque grâce à la marge entre les taux des dépôts et les taux directeurs, et percevoir continuellement des frais via les services financiers de base que sont les paiements, les règlements, la compensation, construisant ainsi une boucle extrêmement solide et presque sans partage des bénéfices avec les déposants.

L'émergence des stablecoins démantèle essentiellement cette boucle. D'une part, les stablecoins ciblent fortement les dépôts transactionnels en termes fonctionnels, couvrant les paiements, les virements, les règlements et autres scénarios clés ; d'autre part, les stablecoins générateurs de revenus introduisent en outre la variable du rendement, permettant aux fonds transactionnels, traditionnellement peu sensibles aux taux, de commencer à avoir une possibilité de revalorisation.

Dans ce processus, les fonds ne quittent pas le système bancaire, mais les banques pourraient perdre le contrôle des profits de cette partie des fonds — le passif autrefois quasi gratuit est contraint de se transformer en un passif nécessitant le paiement d'une rémunération de marché ; les frais de paiement autrefois独占 par les banques commencent également à être partagés avec les émetteurs de stablecoins, les portefeuilles, les couches protocolaires.

C'est là le véritable changement que le secteur bancaire ne peut accepter. Comprendre cela permet de comprendre pourquoi les stablecoins générateurs de revenus sont devenus le point de controverse le plus intense et le plus difficile à compromettre dans le processus de passage du projet CLARITY.