Rédaction : Thejaswini M A

Traduction : Luffy, Foresight News

« L'assurance est une pure arnaque. » C'est le consensus quasi-unanime sur le marché.

Et cette opinion n'est pas infondée. Cigna a développé un algorithme qui refuse directement les remboursements sans même consulter les dossiers médicaux. UnitedHealthcare a automatiquement arrêté le paiement des soins à la date fixée par son algorithme, ignorant totalement l'avis des médecins traitants. Le modèle économique de l'assurance traditionnelle a toujours été le même : collecter les fonds des clients, en prélever une part importante, puis mettre en place des barrières pour entraver le règlement des sinistres.

Aujourd'hui, les dépôts bancaires sont assurés par la FDIC, mais la limite d'indemnisation est de seulement 250 000 dollars, un seuil établi en 1934 et pratiquement jamais révisé depuis. Les comptes de courtage sont protégés par la SIPC, avec une limite de 500 000 dollars, au-delà de laquelle la garantie devient théorique. La perception publique de la couverture est bien supérieure à la réalité, et les plafonds de remboursement sont fixés unilatéralement par les assureurs.

L'assurance DeFi avait pourtant le potentiel de résoudre ce problème de manière radicale : éliminer les intermédiaires, exécuter automatiquement les paiements dès que les conditions prédéfinies du contrat intelligent sont remplies, supprimant ainsi tout espace pour des refus malveillants.

Mais la réalité est que presque personne n'en achète. La prime d'assurance grève considérablement le rendement des investissements, et après sa déduction, le bénéfice net ne correspond plus du tout au risque pris par l'utilisateur.

Cet article explique l'état actuel de ce marché, et pourquoi, même si chacun souhaite résoudre ce problème, il est difficile d'inverser la tendance à cause de raisons fondamentales.

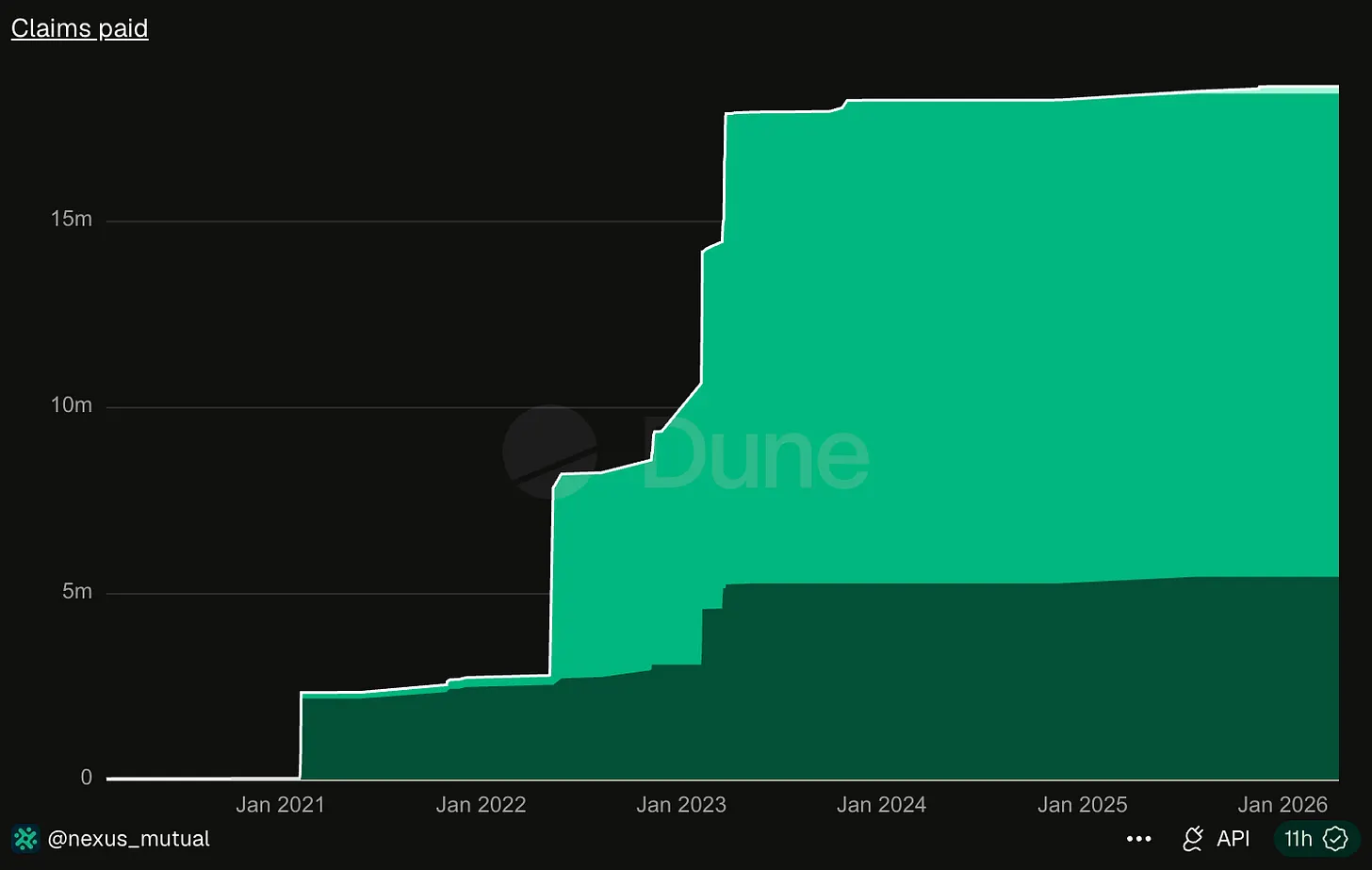

Nexus Mutual est le plus grand fournisseur d'assurance DeFi à ce jour. Depuis son lancement en 2019, le montant total des sinistres réglés s'élève à peine à plus de 18 millions de dollars.

Source des données : Dune Analytics

En avril 2026, Kelp DAO a subi une attaque de hackers pour une perte de 292 millions de dollars. À lui seul, ce vol représente 16 fois le montant total des sinistres réglés par ce leader de l'assurance en sept ans.

Cela constitue un contraste saisissant avec l'état de l'assurance traditionnelle qui refuse frénétiquement les remboursements. L'assurance traditionnelle perçoit des primes élevées mais fait tout pour entraver l'indemnisation ; tandis que l'assurance DeFi génère des revenus de primes dérisoires, parce qu'à la base, presque aucun investisseur ne veut souscrire.

L'assurance traditionnelle fonctionne de manière stable car son cœur repose sur des risques non corrélés. Si une maison brûle, cela n'affecte pas les maisons voisines. Un assureur peut vendre des polices à un million de clients, et un sinistre incendie isolé peut être couvert par l'ensemble des primes perçues. Mais le DeFi ne dispose pas d'un tel mécanisme d'isolation des risques : une panne d'oracle, une faille dans un pont inter-chaînes, peuvent avoir un impact en chaîne sur tous les pools de liquidités et protocoles de prêt construits sur ces actifs sous-jacents. L'événement de décrochage de l'USDC en mars 2023 a instantanément affecté tous les protocoles utilisant l'USDC comme collatéral. Pour un pool d'assurance DeFi, les risques sont fortement corrélés, et les assureurs ne peuvent que parier que les pertes dues à un incident de sécurité resteront contrôlables et que les fonds du pool suffiront à les couvrir.

En mars 2023, Euler Finance a été piraté pour 197 millions de dollars, et le risque de contagion s'est rapidement propagé : Angle Protocol a perdu 17 millions de dollars en détenant des jetons de liquidité Euler, Yield Protocol a fermé ses activités en urgence, et d'autres plateformes comme Inverse Finance ont également été impactées.

Dès qu'un protocole présente une faille de sécurité, plusieurs projets sont souvent touchés, et un incident extrême sur une seule journée peut épuiser toutes les réserves d'indemnisation du pool d'assurance.

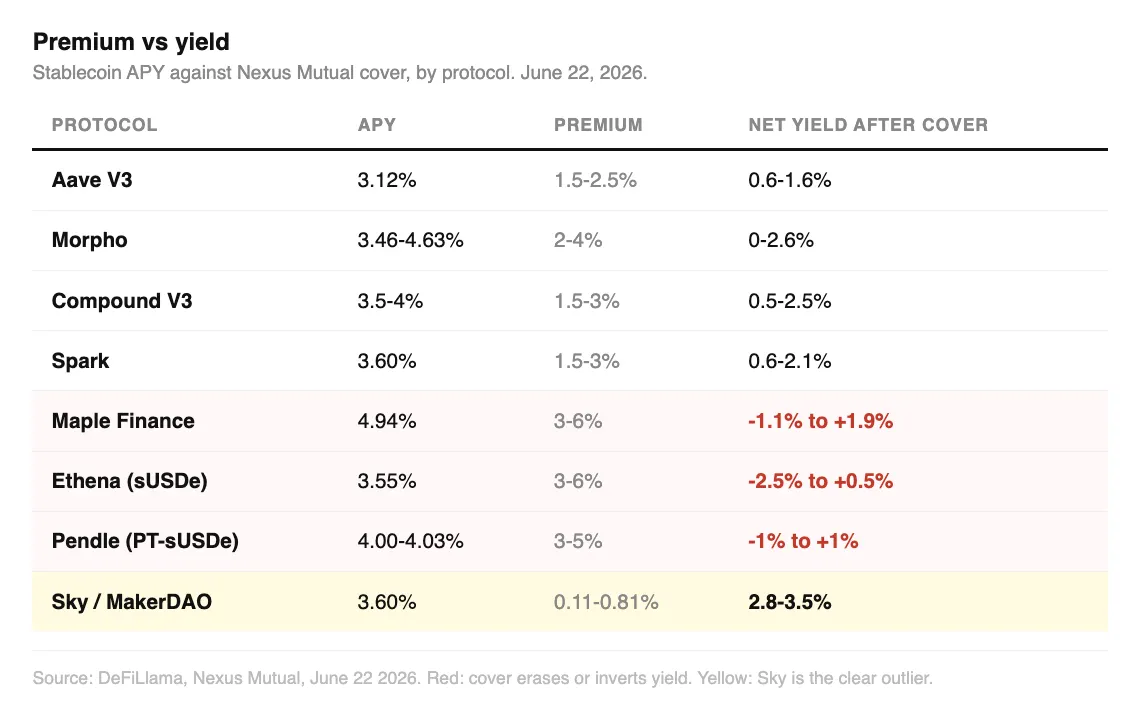

J'ai compilé les taux de primes actuels de Nexus Mutual et InsurAce, en les comparant au rendement annuel natif des protocoles qu'ils assurent : Le dépôt USDC sur Aave V3 offre un rendement annuel d'environ 3,14 %, avec une prime d'assurance entre 1,5 % et 2,5 %. Après déduction de la prime, le rendement net n'est plus que de 0,6 % à 1,6 %. L'investisseur prend un risque de sécurité sur la blockchain pour un rendement final à peine supérieur à un simple compte d'épargne bancaire.

La situation est similaire pour Morpho, Compound, Spark avec des rendements natifs annuels de 3,5 % à 4 %. La prime en absorbe un tiers à la moitié, laissant un profit maigre et peu intéressant.

Les pools de prêts institutionnels de Maple Finance offrent un rendement annuel de 4,77 % à 4,90 %, mais le taux de prime d'assurance atteint 3 % à 6 %, ce qui donne un rendement net après assurance compris entre -1,1 % et 1,9 %. Le staking sur Ethena rapporte 3,6 % à 4 % par an, pour une prime également de 3 % à 6 %, soit un rendement net de -2,4 % à 1 %. Souscrire une assurance sur ces deux types de plateformes peut, dans le pire des cas, entraîner une perte de capital pour l'investisseur.

Seul l'ancien MakerDAO (Sky) se distingue positivement. Son produit d'épargne rapporte 3,6 % par an, avec un taux de prime minimum de seulement 0,11 %. Le marché le considère généralement comme l'actif le moins risqué du DeFi. Après assurance, le rendement net reste de 2,8 % à 3,5 %, conservant ainsi l'essentiel du gain.

Le prix de la prime correspond strictement au niveau de risque, mais sur les nouvelles plateformes, les primes sont si élevées qu'elles annulent le rendement élevé que recherchent les utilisateurs.

Les investisseurs en crypto choisissent de renoncer à l'assurance, non par paresse ou imprudence, mais parce qu'ils savent que, dans la plupart des cas, souscrire une assurance équivaut à un rendement nul. Même si tous les épargnants DeFi décidaient demain de s'assurer intégralement, toute l'industrie serait incapable de répondre à la demande : le pool total de Nexus Mutual est d'environ 81,56 millions de dollars. La capacité d'assurance effective de toute l'industrie atteint au maximum quelques milliards de dollars, alors que les actifs verrouillés sur les principaux protocoles se chiffrent en centaines de milliards. L'écart entre l'offre et la demande est abyssal.

Un seul incident majeur de l'ampleur de Kelp DAO viderait la plus grande partie des réserves d'assurance de l'industrie.

Le montant historique total des sinistres de 18 millions de dollars révèle précisément la fragilité des pools de fonds du secteur, car le marché n'a jamais connu d'événement de risque extrême suffisant pour épuiser ses réserves.

Lorsqu'un utilisateur soumet une demande d'indemnisation à Nexus Mutual, tous les membres détenant des jetons de la plateforme doivent voter pour décider du paiement ou non. Les membres votant en faveur du paiement voient leurs propres actifs directement impactés si l'indemnisation échoue finalement. Ce mécanisme favorise naturellement une tendance au refus. L'assurance traditionnelle emploie spécialement des agents d'assurance et des experts en sinistres pour équilibrer les contradictions, tandis que l'assurance DeFi fusionne toutes les responsabilités au sein du même groupe.

Avant la crise financière de 2008, les agences d'évaluation des risques financiers considéraient généralement qu'un effondrement des prix de l'immobilier à l'échelle nationale était impossible, car elles n'en avaient jamais fait l'expérience. Le géant de l'assurance AIG a vendu massivement des contrats de garantie de risque, mais s'est retrouvé totalement incapable de les honorer lorsque la crise a réellement éclaté.

Avant que le gouvernement américain ne crée l'assurance des dépôts bancaires FDIC, les épargnants ordinaires n'avaient aucun filet de sécurité pour leurs actifs. La Grande Dépression a forcé le gouvernement à imposer une assurance bancaire, en faisant un coût obligatoire pour l'exploitation des banques.

Dans l'espace DeFi, personne ne peut obliger des protocoles comme Aave ou Morpho à souscrire une assurance. Le déploiement de contrats intelligents est entièrement sans permission, il n'existe aucune entité pouvant imposer aux projets de se doter d'une couverture de risque, ce qui explique l'absence de mécanisme de filet de sécurité contre les scénarios extrêmes.

Les trois plus gros sinistres de l'histoire de Nexus Mutual sont : la faillite de FTX réglée en deux versements pour environ 7,3 millions de dollars, le piratage de TribeDAO pour 5 millions de dollars, et l'attaque de hackers contre Euler Finance pour 3,4 millions de dollars. À eux trois, ces montants représentent presque le total cumulé des sinistres de la plateforme sur sept ans, soit 18,6 millions de dollars.

Aujourd'hui, cette plateforme d'assurance mutuelle se tourne vers la prévention des risques en amont. En partenariat avec des auditeurs de sécurité comme Immunefi, Cantina et Sherlock, elle propose des produits de garantie de prime aux bugs. Les protocoles ne paient que 20 % de la prime pour les vulnérabilités critiques, le reste étant couvert par Nexus Mutual, incitant ainsi financièrement les hackers éthiques à rechercher les failles en amont pour éviter les vols. Parallèlement, Nexus Mutual développe des tranches d'assurance conformes à la réglementation, tentant de connecter les risques cryptographiques à des pools de réassurance pour introduire des capitaux externes plus importants et compléter sa capacité de souscription.

Cantina a été plus loin en mars 2025, en lançant un produit de garantie natif indépendant pour les protocoles, où les utilisateurs peuvent être indemnisés même si une faille n'a pas été découverte par des chasseurs de prime et que le protocole subit une attaque.

Ces deux évolutions reconnaissent en substance une réalité fondamentale : les fonds propres sur la blockchain sont insuffisants pour couvrir les risques de la blockchain. Les pools d'assurance sont trop petits, les risques sont fortement corrélés, et les décideurs des sinistres sont les mêmes que les fournisseurs de fonds. Ces trois défauts majeurs sont insolubles.

Nexus Mutual dispose de 81,56 millions de dollars de valeur totale verrouillée (TVL) selon DeFiLlama, représentant 85 % de parts de marché du segment de l'assurance DeFi. La taille des autres acteurs ne cesse de diminuer : InsurAce a atteint un pic de TVL de 150 millions de dollars, il n'en reste plus que 132 000 dollars aujourd'hui, n'ayant réglé qu'un seul sinistre majeur après le décrochage de l'UST en 2022 ; le pool de Sherlock est passé de 60 millions de dollars à 505 000 dollars en un an ; des millions de dollars d'Unslashed Finance sont bloqués dans un code obsolète dont la dernière mise à jour date de fin 2024. Les autres projets d'assurance ont soit fermé complètement, soit changé de secteur d'activité.

Un phare avertit tous les navires des récifs, mais ne peut facturer son utilisation aux bateaux qui passent, ce qui rend difficile le financement volontaire de sa construction. Les bénéfices sont partagés par tous, mais le coût est supporté par le constructeur seul.

La valeur de l'assurance DeFi est précisément d'empêcher la propagation d'une crise de liquidation en cascade. Les actifs du marché crypto étant hautement interconnectés, la stabilité du marché global ne peut être maintenue que si tout le monde s'assure simultanément. Mais si chacun compte sur les autres pour souscrire une assurance et supporter les coûts à sa place, alors finalement personne ne souscrira, et le système de protection contre les risques sera inefficace. Une garantie que personne ne soutient activement ne peut, en fin de compte, protéger aucun actif.