Rédigé par : Bao Yilong

Source : Wall Street News

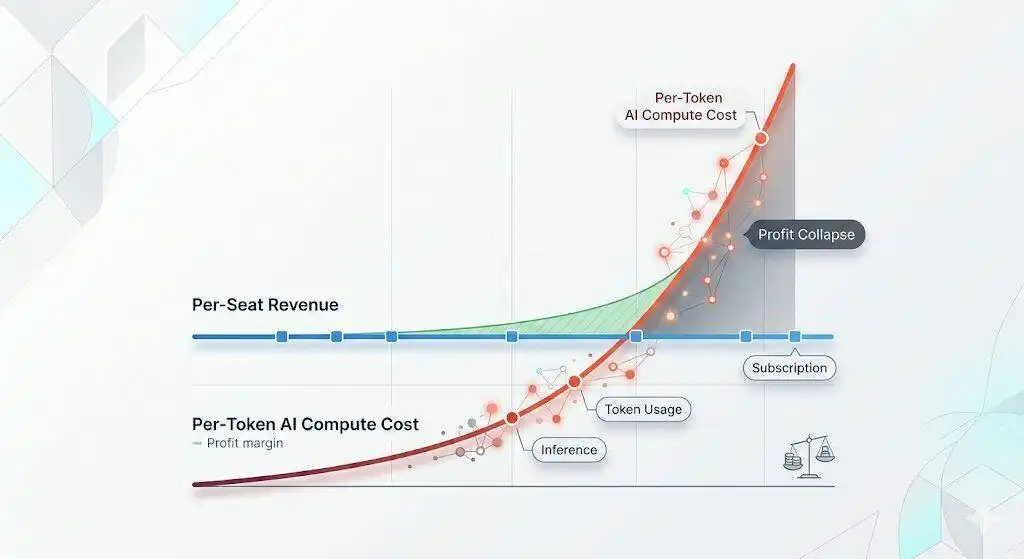

La rationalité des dépenses en IA des entreprises est soumise à une épreuve rigoureuse : la consommation de tokens continue d'augmenter, mais la valeur commerciale quantifiable reste difficile à trouver.

Le 22 mai, Andrew Macdonald, directeur des opérations d'Uber, société d'une capitalisation boursière de plus de 2000 milliards de dollars, a déclaré publiquement dans un podcast qu'entre l'augmentation de la consommation de tokens et l'amélioration substantielle des produits, « cette ligne n'existe pas encore ».

Macdonald a souligné qu'il était de plus en plus difficile pour les entreprises de justifier les dépenses en IA en constante augmentation. Il a même inventé un terme pour décrire le phénomène de gaspillage au sein des équipes d'ingénierie : « tokenmaxxing » (maximisation des tokens).

Mi-mai, Microsoft, invoquant que la facturation par tokens était « insoutenable », a commencé à réduire les licences internes de Claude Code.

La combinaison de ces deux événements oblige le marché à considérer sérieusement une variable précédemment négligée. La tokenomie, c'est-à-dire l'économie unitaire de la consommation de tokens à l'échelle des entreprises, est passée d'une question marginale à un pilier central du débat sur l'investissement en IA.

Cinq ensembles de données, une nouvelle image

Depuis avril, plusieurs ensembles de données se sont succédé, dessinant ensemble une image alarmante.

En avril de cette année, le directeur technique d'Uber a déclaré publiquement que la société avait épuisé son budget annuel pour Claude Code en quatre mois.

Parmi 5000 ingénieurs, le taux d'utilisation mensuel se situe entre 84% et 95%, avec des factures mensuelles par personne allant de 150 à 2000 dollars. Le CTO lui-même aurait consommé pour 1200 dollars de tokens lors d'une démonstration interne de deux heures.

Macdonald a décrit avoir été « littéralement abasourdi » en apprenant ce chiffre.

Côté Microsoft, selon le bulletin d'information Notepad de Tom Warren de The Verge, Claude Code est rapidement devenu populaire parmi les ingénieurs internes de Microsoft. Cependant, le modèle de facturation basé sur les tokens rend les dépenses à grande échelle insoutenables, et Microsoft a immédiatement commencé à réduire les licences concernées.

GitHub a annoncé qu'à partir du 1er juin, tous les plans Copilot passeraient d'un abonnement fixe à une facturation à l'usage.

Le post de discussion officiel a recueilli près de 900 votes négatifs, car des calculs d'utilisateurs montrent qu'une session de programmation avec un agent intelligent consomme généralement entre 30 et 40 dollars, ce qui signifie qu'un forfait mensuel de 10 dollars serait épuisé en une seule utilisation.

La plateforme de productivité des développeurs Entelligence.AI, après avoir agrégé les données de 2444 entreprises, a constaté que :

- Pour chaque dollar dépensé en tokens d'IA, seuls 18 cents généraient une valeur réelle atteignant les utilisateurs.

- 44 cents étaient utilisés pour corriger des bugs introduits par l'IA elle-même ; 27 cents allaient à la refonte ; 11 cents étaient consommés par les frictions de revue.

Selon le Bloomberg Silicon Data LLM Token Expenditure Index, le prix des tokens a augmenté d'environ 65% depuis fin février, et les prix des logiciels d'IA aux États-Unis ont grimpé de 20% à 37% sur un an.

Le débat haussier/baissier : un même fait, deux interprétations

Les mêmes données, sous différents cadres d'analyse, conduisent à des conclusions diamétralement opposées.

Les optimistes estiment que la situation actuelle n'est que les douleurs de l'accouchement d'une transformation réussie.

Selon l'analyse de Jim Schneider de Goldman Sachs début mai, d'ici 2030, l'IA agentielle entraînera une multiplication par 24 de la consommation de tokens, atteignant environ 120 trillions de tokens par mois. La marge brute des hyperscalers et des fournisseurs de modèles deviendra positive dans les 3 à 12 prochains mois.

Rich Privorotsky de Goldman Sachs estime quant à lui que le premier trimestre 2026 a peut-être marqué le pic du « tokenmaxxing » comme KPI, l'industrie passant de la recherche de la consommation à une mesure plus saine : le « coût par action efficace ».

Des recherches économiques de JPMorgan ont également révélé un bond dans les nouveaux et mis à jour packages Python sur PyPI début 2026, une tendance qui n'était pas apparue lors du lancement de ChatGPT en 2022, indiquant qu'une réelle amélioration de la productivité était en cours.

Par ailleurs, le ratio cours/bénéfice des « Magnificent 7 » est actuellement d'environ 20 fois les bénéfices futurs, bien inférieur aux 52 fois du pic de la bulle technologique en 2000, aux 67 fois du Japon en 1989 et aux 34 fois de l'ère des « Nifty Fifty ». Selon les standards historiques des bulles, la situation actuelle ne constitue pas une bulle.

La vision baissière a été exposée de manière systématique par Jim Covello, analyste semi-conducteurs de Goldman Sachs, dans un rapport d'avril.

Il a souligné que presque toute la valeur de la chaîne d'approvisionnement en IA est captée par les sociétés de semi-conducteurs, un phénomène sans précédent et insoutenable historiquement. Les sociétés de puces devraient bénéficier lorsque leurs clients en bénéficient. Dans ce cycle, leur prospérité se fait au détriment de la consommation en amont de toute la chaîne industrielle.

Le bénéfice net de Nvidia a été multiplié par environ 20 depuis le lancement de ChatGPT ; les principaux hyperscalers ont épuisé leur trésorerie opérationnelle et se sont tournés vers la dette — l'émission de dette liée aux centres de données en 2025 s'élève à environ 1820 milliards de dollars, doublant par rapport à 2024.

Une étude du MIT Nanda montre que 95% des entreprises investissant dans l'IA générative ont un retour sur investissement nul. Ce découplage peut durer un moment, mais ne peut pas perdurer éternellement.

Les inquiétudes liées à la structure de financement circulaire

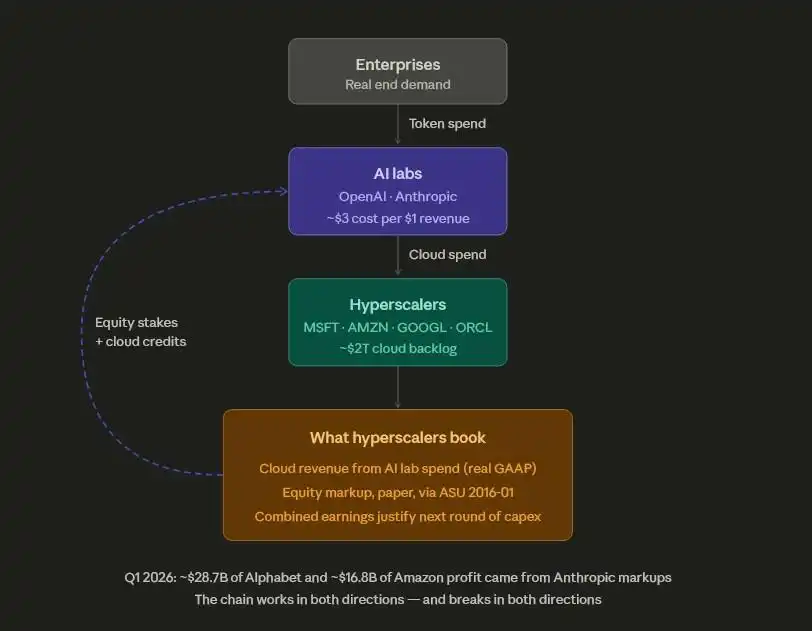

Ce débat touche également une dimension plus complexe : la boucle financière entre les hyperscalers et les laboratoires d'IA.

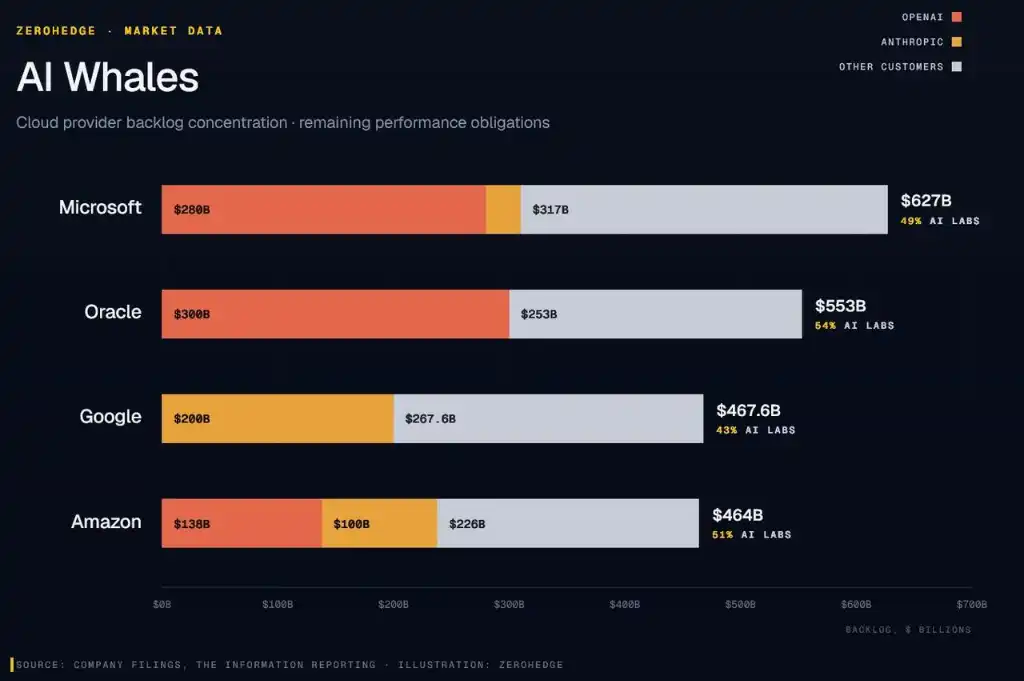

Selon les documents d'entreprise compilés par The Information, OpenAI et Anthropic représentent ensemble plus de la moitié des engagements futurs de services cloud d'environ 2000 milliards de dollars de Microsoft, Oracle, Google et Amazon. Plus précisément :

- Sur les 627 milliards de dollars de commandes en souffrance de services cloud de Microsoft, 280 milliards sont liés à OpenAI ;

- Sur les 553 milliards de dollars de pipeline d'activité d'Oracle, 54% (environ 300 milliards) sont promis par OpenAI ;

- Sur les 467,6 milliards de dollars de Google, Anthropic représente 43% (environ 200 milliards) ;

- L'exposition correspondante d'Amazon atteint également 51% de son arriéré de 464 milliards.

Cette structure de financement a un caractère circulaire endogène. Les 13 milliards de dollars d'investissement de Microsoft dans OpenAI ont été largement fournis sous forme de crédits Azure, qu'OpenAI utilise pour acheter de la puissance de calcul Azure, que Microsoft comptabilise ensuite en revenus cloud.

Les mêmes hyperscalers sont à la fois des investisseurs en capital dans les laboratoires d'IA et des fournisseurs de services facturant la puissance de calcul.

Cette structure se reflète également dans les données de profit. Alphabet a publié un bénéfice record de 62,6 milliards de dollars au premier trimestre, dont environ 28,7 milliards, près de la moitié, provenaient de la plus-value comptable de la participation dans Anthropic.

Sur les 30,3 milliards de dollars de bénéfice du premier trimestre d'Amazon, 16,8 milliards étaient des gains non réalisés avant impôts sur Anthropic, tandis que son flux de trésorerie disponible, en raison des dépenses d'investissement en centres de données de 44,2 milliards de dollars sur la période, s'effondrait de 95% à 1,2 milliard de dollars.

La soutenabilité de ce système dépend de la capacité des laboratoires d'IA à obtenir un financement externe continu pour honorer leurs engagements cloud, ce qui dépend à son tour de la volonté continue des entreprises clientes à payer des factures de tokens en hausse.

Il est rapporté qu'Anthropic dépense actuellement 3 dollars pour chaque dollar de revenu. Une fois que le rythme du financement ralentira, la crédibilité des prévisions de revenus cloud diminuera, et les multiples d'évaluation des hyperscalers seront également soumis à des pressions de réévaluation.

Cette chaîne transmet dans les deux sens et se brisera également dans les deux sens.

Ce n'est pas 1999, mais le problème est réel

La situation actuelle ne constitue pas une configuration typique de bulle.

En termes de multiples de valorisation, les « Magnificent Seven » s'échangent actuellement à environ 20 fois les bénéfices futurs, bien en deçà des niveaux de 52 fois au pic de la bulle technologique de 2000, de 67 fois au Japon en 1989 ou de 34 fois à l'ère des « Nifty Fifty ».

La technologie de l'IA est réelle. Pour les groupes d'utilisateurs intensifs, les données d'amélioration de la productivité sont vérifiables. Le chiffre d'affaires annualisé d'OpenAI est d'environ 20 milliards de dollars, celui d'Anthropic d'environ 4,3 milliards de dollars. Ces deux laboratoires ne vont pas disparaître.

Aujourd'hui, le coût des tokens (dépenses de calcul) est devenu le facteur déterminant du succès ou de l'échec de l'IA, alors qu'il y a six mois, on ne parlait même pas de ce sujet.

À l'époque, on ne se préoccupait que de savoir si « la technologie fonctionnait ». Maintenant, la réponse est claire : pour un travail spécifique et des personnes spécifiques, la technologie fonctionne bel et bien.

Mais une nouvelle question se pose : l'argent économisé par les entreprises en aval grâce à l'IA peut-il être transmis à temps en amont pour surpasser la fenêtre de valorisation laissée par les marchés financiers aux laboratoires d'IA et aux géants du cloud ?

Les optimistes sur l'IA pensent que tant que la technologie continue de mûrir, le ROI (retour sur investissement) des entreprises deviendra positif dans un délai de 1 à 1,5 an.

Les pessimistes, quant à eux, pensent que davantage de dirigeants, comme Macdonald, se plaindront publiquement du faible retour sur investissement de l'IA et commenceront à réduire les budgets.

Ces deux possibilités se produisent, l'issue est indécise. La seule certitude est que le mensonge passé selon lequel « tant que la consommation de tokens augmente, c'est que la transformation par l'IA réussit » est détruit.

Une consommation élevée de tokens n'égale pas une valeur commerciale. Ces deux bulles doivent finalement être réduites. La facture de l'IA est arrivée à échéance, mais qui va finalement la payer ? Pour l'instant, cela reste une inconnue.