Le 3 juin, le taux de change USD/JPY a atteint un sommet intrajournalier de 160,44, son plus haut niveau depuis juillet 2024. Le même jour, l'indice Nikkei 225 a franchi pour la première fois le seuil des 68 000 points, grimpant jusqu'à 68 634,74 points. La juxtaposition de ces deux chiffres a immédiatement fait ressurgir sur les marchés un récit familier : « le carry trade va s'effondrer, un scénario similaire à août 2024 va se reproduire ».

Ce récit est à moitié vrai. L'autre moitié, les données racontent une histoire totalement opposée.

Les vendeurs à découvert ne reculent pas, ils accroissent même leurs positions

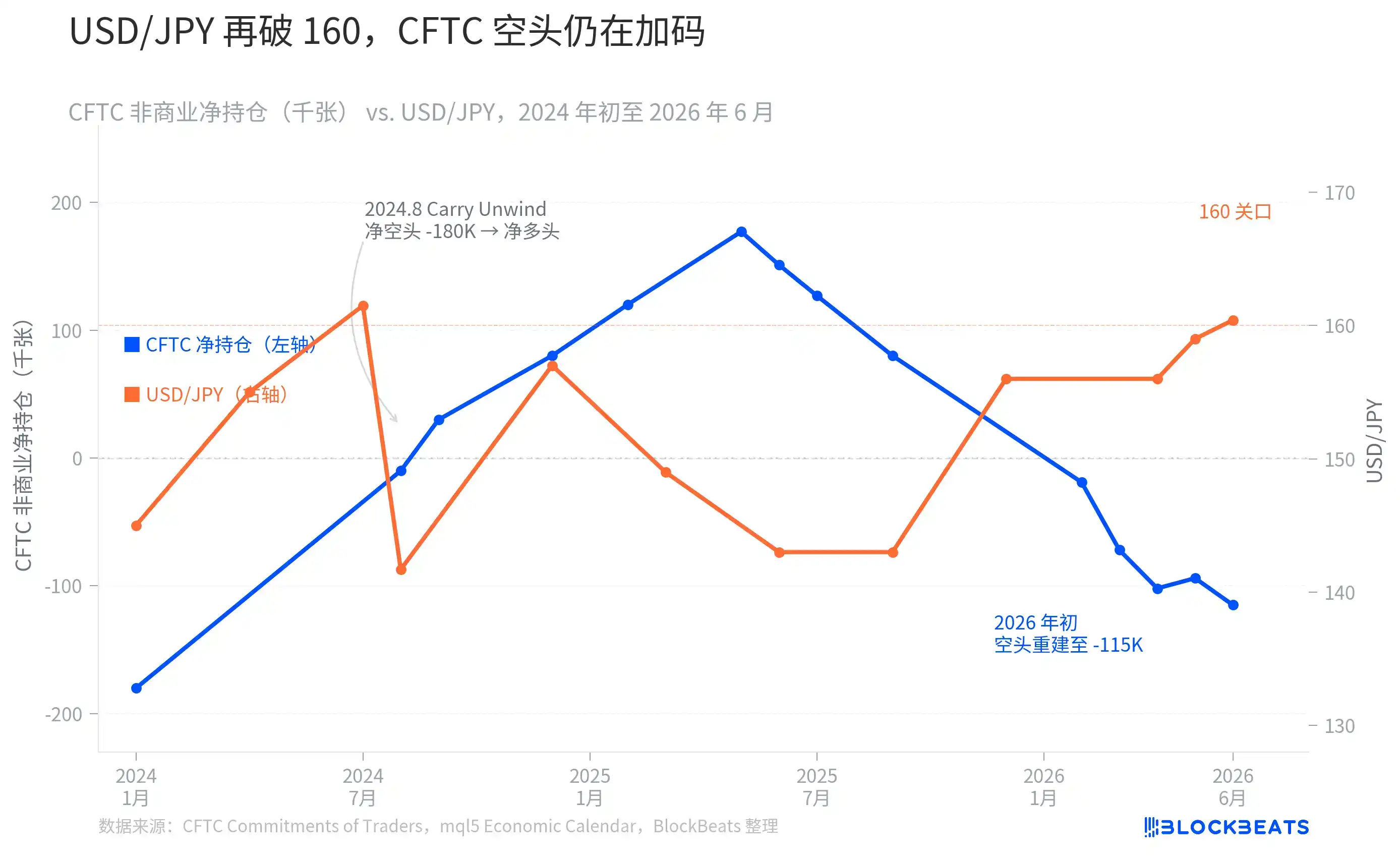

L'indicateur le plus direct pour mesurer l'encombrement des positions de carry trade sur le yen est le rapport hebdomadaire de positions non commerciales publié par la Commodity Futures Trading Commission (CFTC) américaine. Il enregistre les positions nettes acheteuses ou vendeuses des opérateurs spéculatifs sur le marché à terme du yen.

Selon le rapport de positions de la CFTC, pour la semaine se terminant le 26 mai, la position nette vendeuse des comptes non commerciaux sur les contrats à terme du yen a atteint 114 667 contrats — positions acheteuses : 112 993, positions vendeuses : 227 660. La position nette vendeuse a augmenté de 27 152 contrats par rapport à la semaine précédente.

Le graphique montre une évolution quelque peu contre-intuitive. En juillet 2024, l'USD/JPY a touché des sommets autour de 161, avec une position nette vendeuse CFTC à environ -180 000 contrats, dans une zone proche des extrêmes historiques. Début août, une hausse de taux inattendue de la Banque du Japon (BoJ) combinée à des données sur l'emploi américain bien inférieures aux attentes ont provoqué une couverture forcée des positions vendeuses sur le yen en quelques semaines, faisant passer la position nette vendeuse d'environ -180 000 contrats à une position nette acheteuse de plus de +177 000 contrats au deuxième trimestre 2025 — une véritable compression systématique du carry trade s'est produite durant cette période.

Mais l'évolution qui a suivi est totalement opposée au récit de « compression ». À partir de fin 2025, les positions nettes vendeuses sur le yen se sont de nouveau accumulées, passant en territoire négatif en février 2026 et s'élargissant rapidement à -102 000 contrats en avril. Au 26 mai, la position nette vendeuse atteignait -114 667 contrats. Alors que l'USD/JPY revenait aux alentours de 160, les capitaux spéculatifs mondiaux ne fuyaient pas, ils continuaient au contraire d'ajouter des positions.

Cela signifie que si la BoJ émet des signaux plus « hawkish » lors de sa réunion de juillet, ou si les données économiques américaines s'affaiblissent à nouveau de manière inattendue, cette position nette vendeuse de -114 667 contrats fera face à une pression de couverture passive très similaire à celle d'août 2024. Le ministère des Finances japonais en est également conscient — du 28 avril au 27 mai, il a utilisé un montant record de 11,7349 billions de yens pour acheter du yen et vendre des devises, tentant ainsi de contenir les vendeurs à découvert.

La plus grande intervention ponctuelle n'a pas réussi à maintenir le seuil des 160

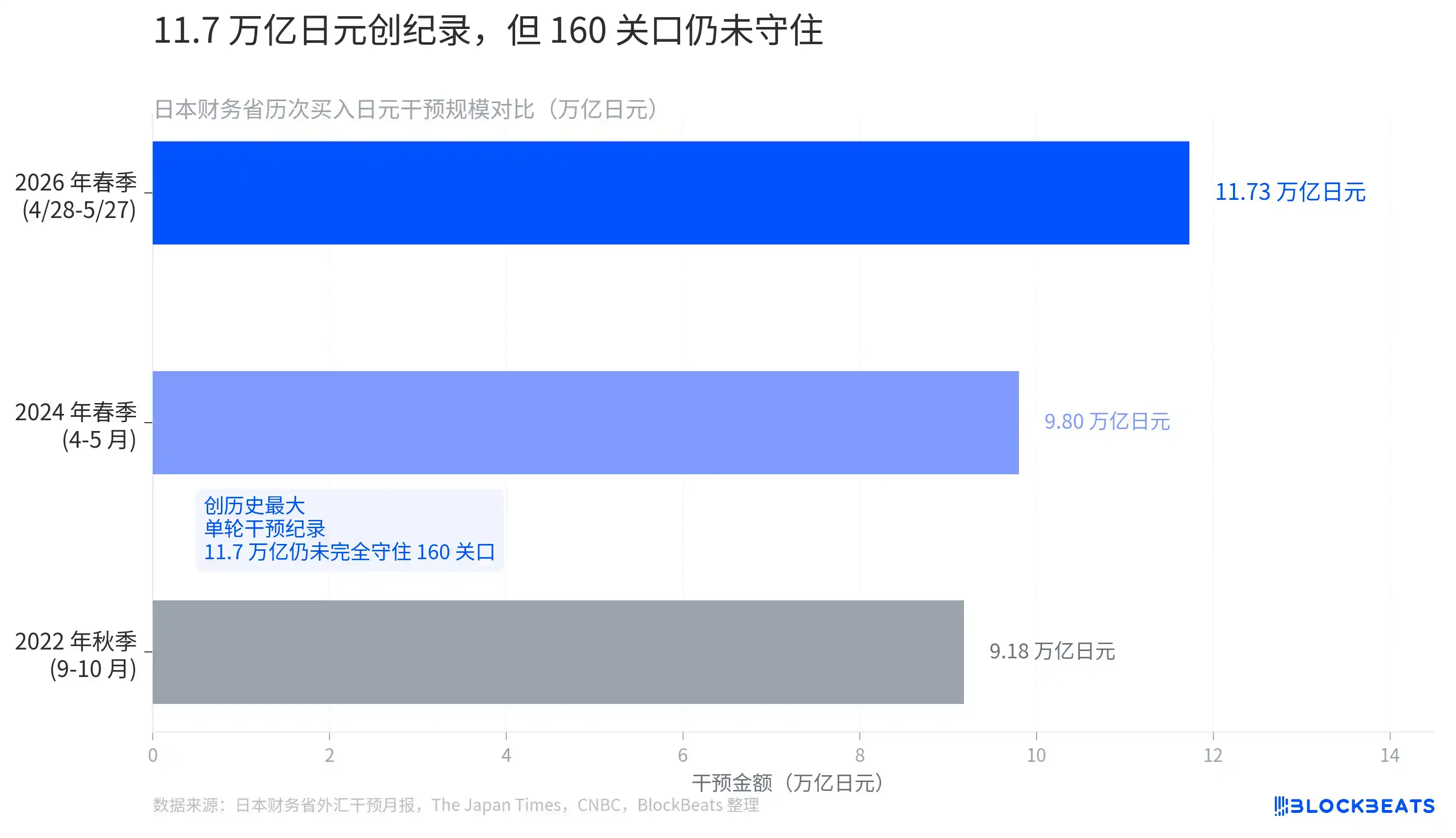

L'histoire des interventions du ministère des Finances japonais sur le marché des changes remonte à 1998. À l'automne 2022, alors que le yen chutait autour de 152, le ministère a procédé pour la première fois depuis 1998 à des opérations « d'achat de yen » : 2,84 billions en septembre, puis 6,34 billions supplémentaires en octobre, soit un total d'environ 9,18 billions de yens. Cette intervention a brièvement fait reculer l'USD/JPY de 152 à environ 127, mais l'effet n'a duré que quelques mois.

Au printemps 2024, l'USD/JPY s'est à nouveau approché de 160 et l'a même franchi, poussant le ministère à intervenir avec environ 9,80 billions de yens, constituant la plus grande opération ponctuelle depuis 2022 et la « première intervention confirmée d'achat depuis 2022 ».

Selon les données mensuelles d'intervention publiées par le ministère des Finances japonais le 29 mai 2026, l'opération du 28 avril au 27 mai s'élevait à 11,7349 billions de yens (environ 736 milliards de dollars), soit la plus grande intervention ponctuelle jamais enregistrée, dépassant le total des interventions de 2022 et excédant de près de 2 billions celle du printemps 2024.

Cependant, moins d'une semaine après la divulgation de ces chiffres par le ministère, l'USD/JPY est remonté et a franchi la barrière psychologique des 160. La plus grande intervention n'a donc pas réussi à défendre complètement ce seuil.

L'achat d'actions japonaises par les investisseurs étrangers vise l'IA, pas les capitaux de refuge liés au dénouement du carry trade

Si le carry trade reste aussi important, pourquoi le Nikkei 225 continue-t-il d'atteindre de nouveaux sommets ?

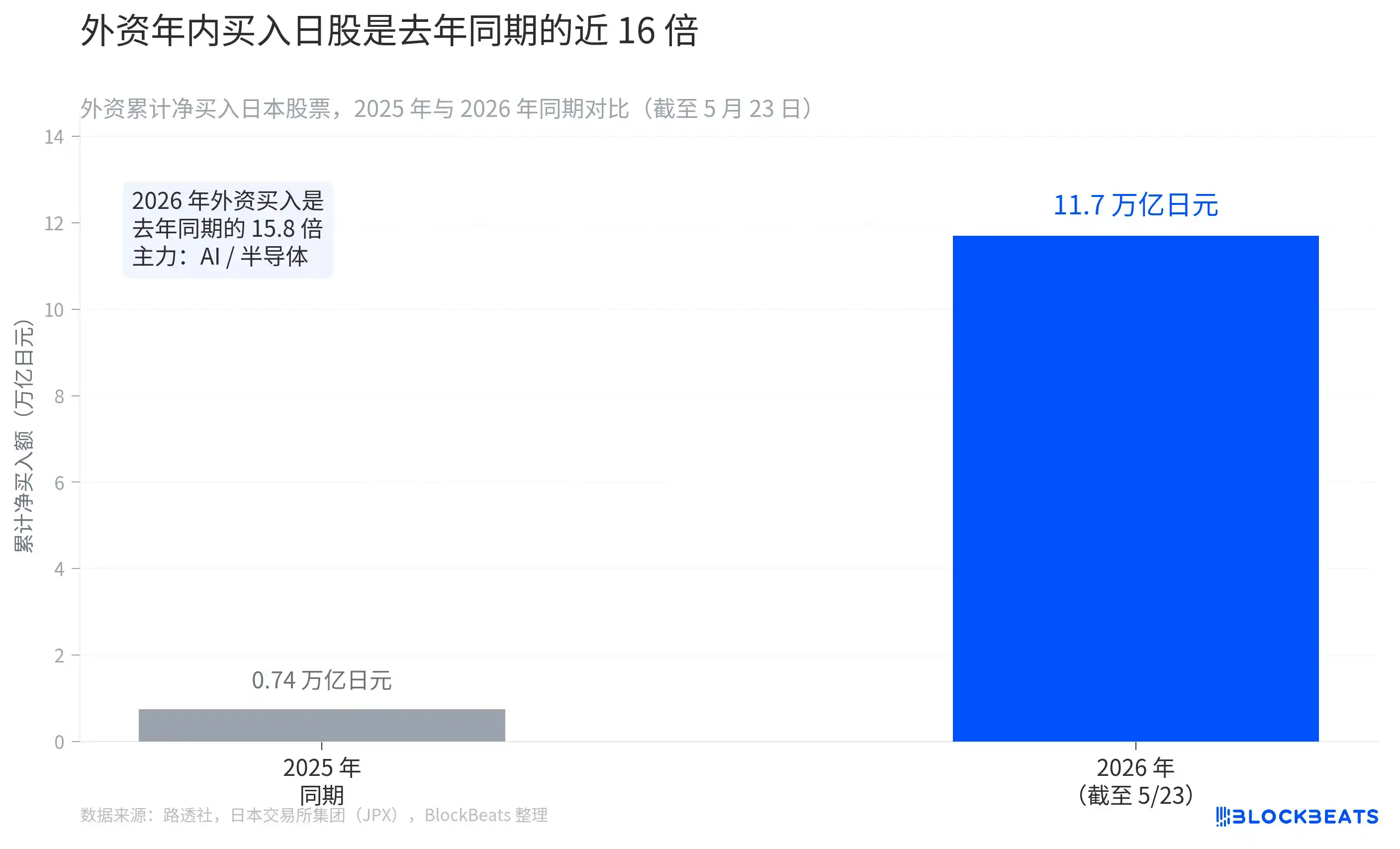

Selon des données du Japan Exchange Group (JPX) citées par Reuters, pour la semaine se terminant le 23 mai, les investisseurs étrangers ont été acheteurs nets d'actions japonaises pour la 8e semaine consécutive, avec des achats nets hebdomadaires de 1,08 billion de yens. Le cumul annuel des achats nets s'approche de 11,7 billions de yens.

Sur la même période en 2025, les achats nets cumulés des étrangers n'étaient que de 7 421 milliards de yens. Le chiffre de 2026 est 15,8 fois supérieur.

La destination de ces capitaux est très concentrée. Parmi les valeurs ayant le plus progressé sur la période, le groupe SoftBank, plateforme d'investissement dans l'IA, a grimpé de 17,62 % sur la semaine, et le concepteur de puces Socionext a pris 12,26 %. Le reportage de Reuters indique clairement la source de l'engouement : les perspectives de résultats de Nvidia ont stimulé les anticipations de demande en IA et en semi-conducteurs, et les investisseurs étrangers utilisent le marché japonais pour suivre cette tendance.

Cette logique est totalement différente de celle du « dénouement du carry trade provoquant des ventes » d'août 2024. À l'époque, il s'agissait de dénouements forcés, de ventes indiscriminées, les capitaux quittant le marché japonais. En 2026, les achats nets par les étrangers représentent un choix actif d'entrer sur le marché japonais pour profiter du thème de la « reflation » portée par l'IA. Les mécanismes sous-jacents sont différents, et les implications pour l'indice Nikkei le sont également.

Les hausses de taux n'écrasent pas le marché actions, mais cette relation devient plus fragile

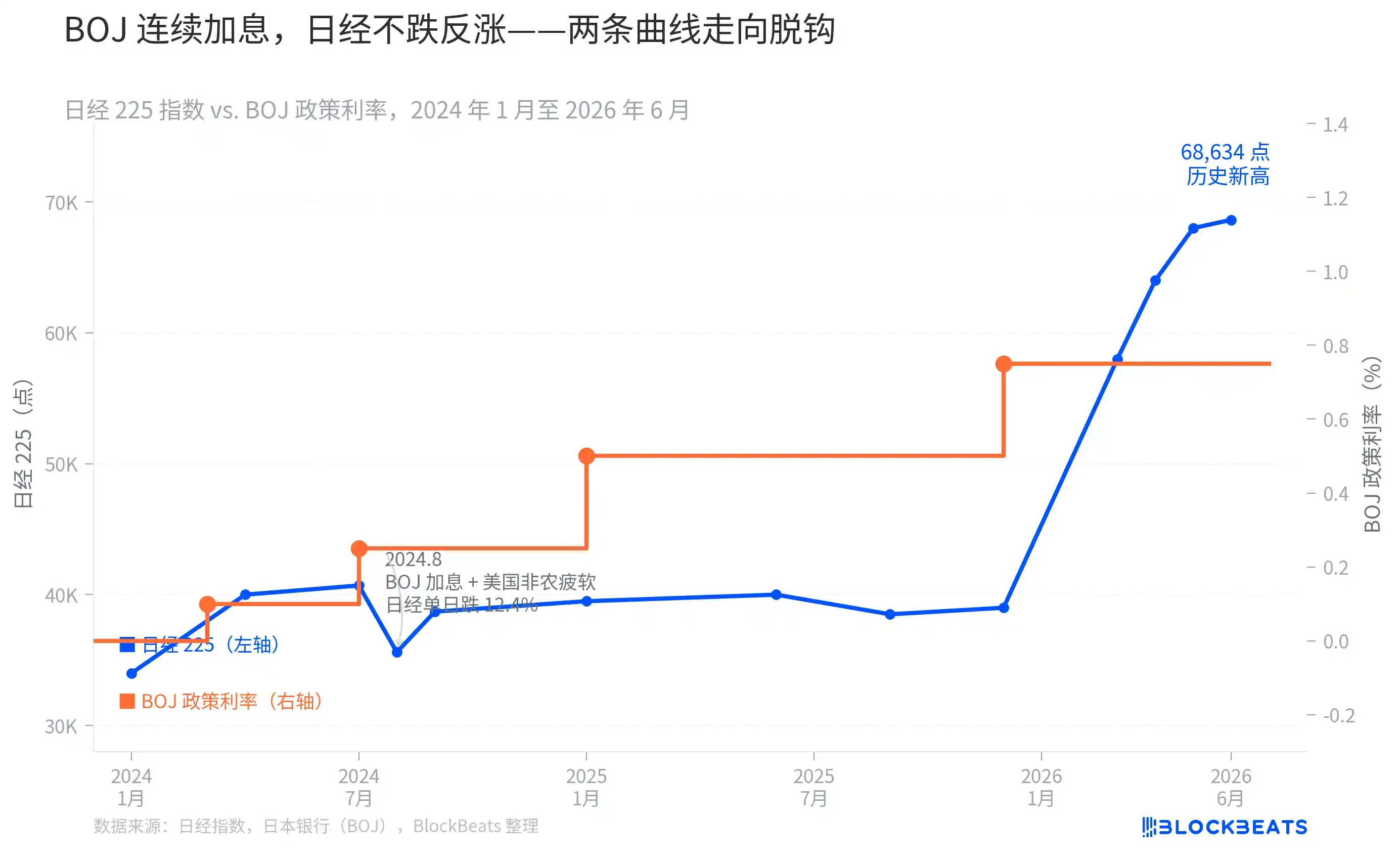

Un autre aspect contre-intuitif du Nikkei 225 est sa hausse continue dans un contexte de hausses de taux successives de la BoJ.

Selon les annonces des décisions de politique monétaire de la Banque du Japon (BoJ), la trajectoire de hausse des taux au cours des deux dernières années est la suivante : mars 2024, fin de la politique de taux négatifs, relèvement du taux directeur de -0,1 % à 0,1 % ; juillet 2024, nouvelle hausse à 0,25 % ; janvier 2025, hausse à 0,5 % ; décembre 2025, hausse à 0,75 %, son plus haut niveau depuis 1995. La réunion d'avril 2026 a maintenu le taux à 0,75 %, mais le vote s'est fait à 6 voix contre 3 — trois membres du comité (Hajime Takada, Naoki Tamura, Junko Nakagawa) étaient explicitement favorables à une hausse à 1,0 %.

Le graphique montre clairement que la corrélation entre les hausses de taux et l'évolution des actions japonaises est totalement différente selon les phases. La hausse de juillet 2024 a déclenché une chute historique du Nikkei 225 de 12,4 % en une seule journée — cela était dû au fait que la hausse de la BoJ et les données américaines sur l'emploi se sont superposées, déclenchant directement le dénouement des positions de carry trade. En revanche, les deux hausses de janvier et décembre 2025 ont accompagné une progression du Nikkei 225 d'environ 40 000 points jusqu'au nouveau sommet actuel de 68 634 points.

La raison n'est pas compliquée : lorsque la logique d'achat des investisseurs étrangers est de suivre le thème de la « reflation par l'IA », et non de dépendre du faible coût de financement lié aux taux bas du yen, les hausses modérées de la BoJ ont un impact assez limité sur ces capitaux. Bien sûr, cette relation n'est pas immuable — si la BoJ portait effectivement son taux à 1,0 % lors de sa réunion de juillet, et que parallèlement le dollar s'affaiblissait pour d'autres raisons, le coût de financement du carry trade augmentant alors brutalement, les évolutions des deux courbes pourraient à nouveau se recoupler.

Mis côte à côte, ces trois graphiques permettent d'obtenir un cadre de compréhension relativement complet : les positions vendeuses sur le yen restent importantes, la plus grande intervention historique du ministère des Finances n'a pas réussi à maintenir le seuil des 160, mais la hausse record des actions japonaises est portée par les flux étrangers axés sur l'IA — ces trois éléments sont simultanément vrais, ils ne se contredisent pas, et aucun d'entre eux seul ne permet de prédire ce qui va se passer.