Du lundi au vendredi matin, concentrez-vous sur la macroéconomie, les actions américaines, l'IA, les métaux précieux, le pétrole et d'autres secteurs, analysez le marché avec des données, anticipez les opportunités avec les tendances, produit par PANews.

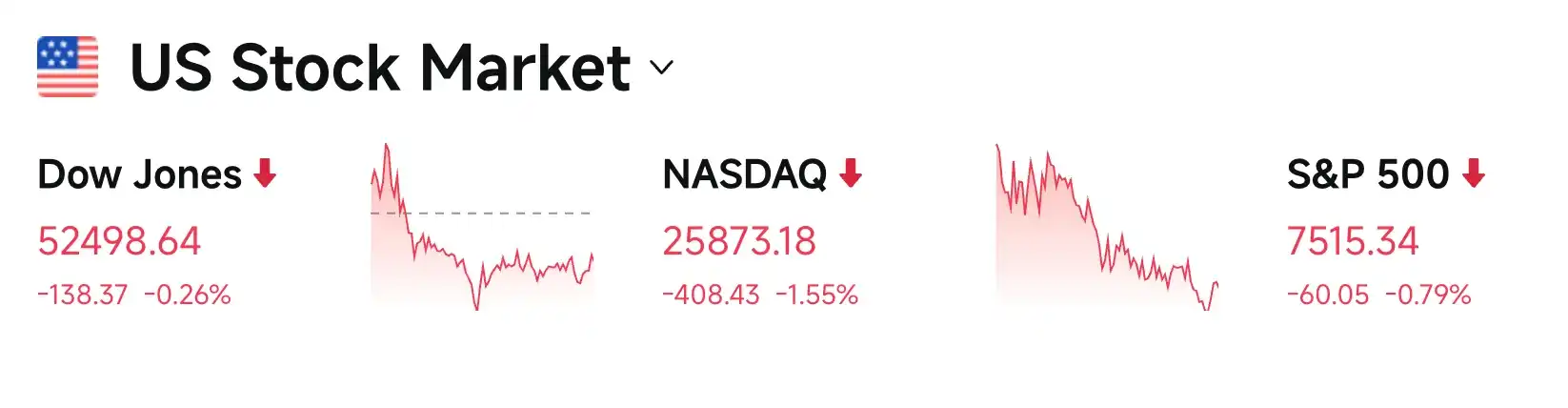

Cette nuit et tôt ce matin, une escalade rapide des tensions géopolitiques et une soudaine fermeté inattendue de la Fed ont infligé au marché un cruel « double effondrement » des actions et des obligations. Les valeurs technologiques ont été les plus touchées, entraînant une chute de 1,55 % de l'indice Nasdaq Composite à 25 873,18 points, perdant directement sa moyenne mobile sur 50 jours. Les indices S&P 500 et Dow Jones Industrial Average n'ont pas non plus été épargnés, reculant respectivement de 0,79 % et 0,26 %. L'anxiété concernant les dépenses en capital liées à l'IA et la demande de refuge macroéconomique se sont profondément entremêlées, poussant l'indice de volatilité VIX à augmenter de plus de 14 %.

Les États-Unis frappent à nouveau l'Iran et vont imposer un blocus maritime, le pétrole bondit de 9 %

La situation au Moyen-Orient continue de dominer l'humeur du marché. Les États-Unis ont mené des frappes aériennes contre l'Iran trois nuits consécutives et prévoient de détruire une installation nucléaire souterraine renforcée nommée « Montagne Gao ». De plus, les États-Unis imposeront un blocus maritime à tous les ports et zones côtières de l'Iran à partir de 4 h le 15 juillet, et prévoient de prélever des droits de passage de 20 % sur toutes les marchandises transitant par le détroit d'Ormuz. Ces déclarations, ajoutées à des rumeurs de drones abattus, ont instantanément enflammé le marché pétrolier.

Les traders de Wall Street ont frénétiquement relancé la stratégie « NACHO (Never Again Closed Hormuz) », pariant que cette artère vitale mondiale ne retrouvera pas le calme à court terme. Dans la panique, le pétrole brut WTI a bondi de plus de 9 % en une seule journée, franchissant directement la barre des 80 dollars ; le Brent a également pris position au-dessus de 85 dollars, enregistrant sa plus forte hausse quotidienne depuis 2020. Malgré l'intensification du conflit, Trump a déclaré qu'un accord restait possible entre les parties.

Goldman Sachs avertit que la contradiction centrale du marché est passée de « l'ouverture ou non du passage » à « qui décide ». Le scénario de référence reste un prix du pétrole dans une fourchette de 75 à 85 dollars. Si des infrastructures énergétiques comme les plates-formes de forage en mer sont également attaquées, un pétrole à plus de 100 dollars n'est pas un rêve. Bien que la production quotidienne de pétrole des Émirats arabes unis ait augmenté de 80 % en juin (atteignant 3,8 millions de barils) et que l'OPEP ait revu à la baisse ses prévisions de demande future, ces facteurs baissiers semblent négligeables face à la panique actuelle de rupture d'approvisionnement.

L'or chute, le dollar et les Treasuries s'envolent, la probabilité d'une hausse des taux en juillet approche les 50 %

Sous l'effet de la hausse simultanée des taux d'intérêt réels et du dollar, l'or a chuté de près de 3 %, perdant le seuil psychologique de 4000 dollars, son caractère refuge cédant temporairement la place aux actifs en dollars. L'indice du dollar continue de se renforcer, les Treasuries sont vendus, le rendement des Treasuries à 2 ans a bondi de 1,7 %, franchissant un plus haut de plusieurs années à 4,29 % ; le rendement du Treasury à 10 ans a également augmenté de 1,4 % pour atteindre 4,62 %. Les analystes de Bloomberg indiquent que les anticipations inflationnistes alimentées par la flambée du pétrole ont complètement éclipsé l'aura refuge de l'or.

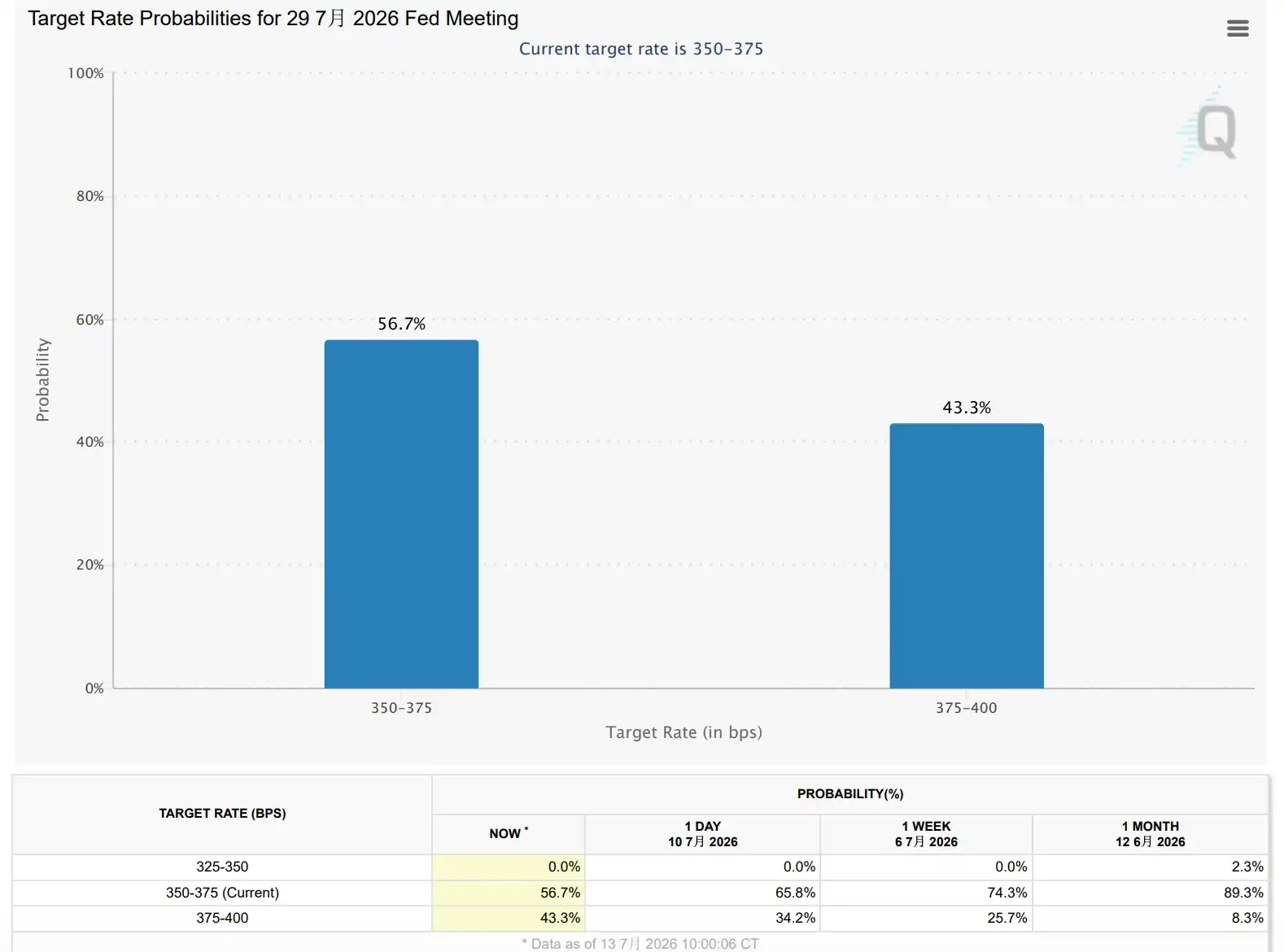

Le marché des swaps de taux montre que la probabilité d'une hausse de 25 points de base de la Fed en juillet approche désormais les 50 %, contre moins de 40 % auparavant ; la probabilité d'au moins deux hausses d'ici la fin de l'année est également montée à 56 %.

Le gouverneur de la Fed, Christopher Waller, a déclaré que si les futures données sur l'inflation montraient un élargissement des pressions sur les prix, la Fed pourrait avoir besoin de relever à nouveau les taux à court terme. BMO Capital Markets estime que le marché considère désormais la réunion de fin juillet comme un véritable tournant politique.

Goldman Sachs souligne qu'un retour de la Fed à la hausse des taux freinerait simultanément la croissance économique, augmenterait le coût du financement des dépenses en capital liées à l'IA et accroîtrait la volatilité du marché, exerçant une pression sur la valorisation des actions américaines.

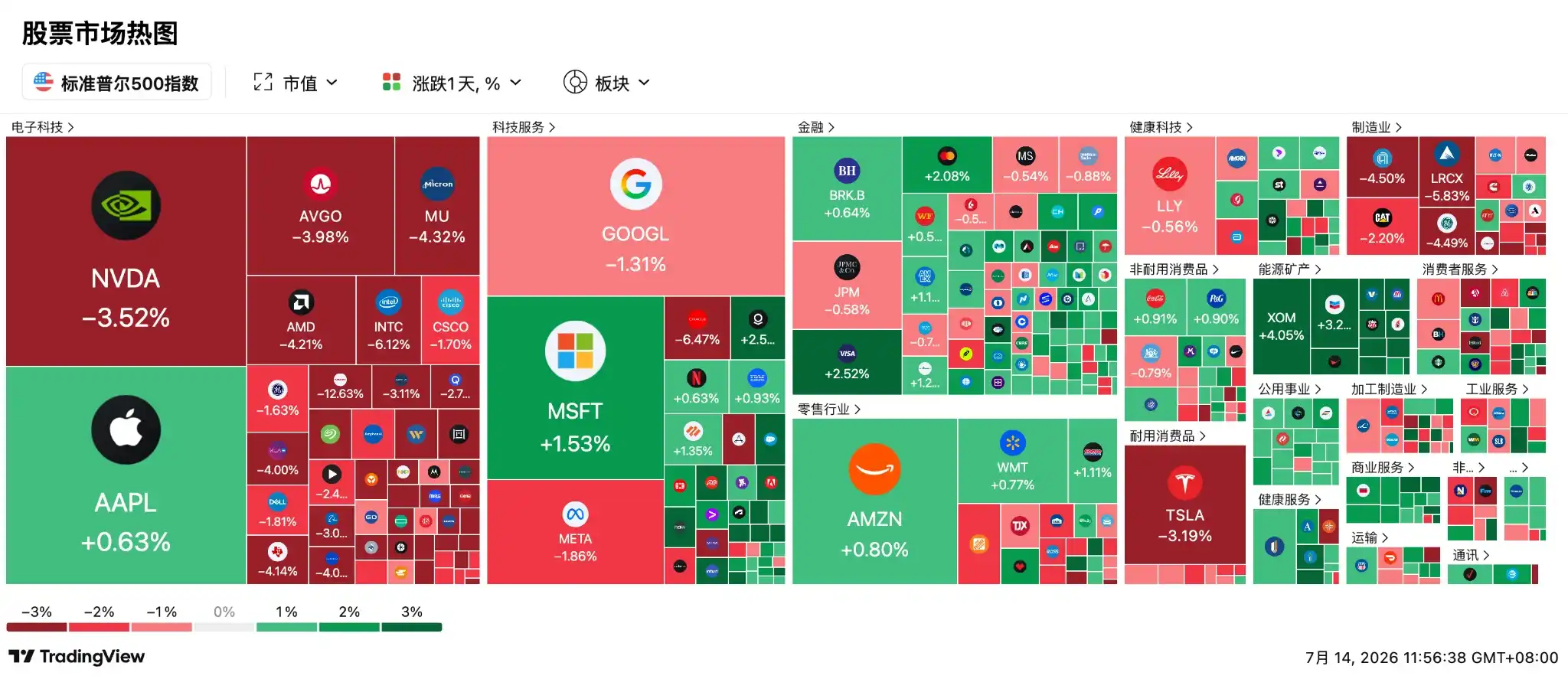

Le trading sur l'IA continue de se refroidir, le secteur technologique américain subit de fortes secousses, Apple atteint un nouveau sommet malgré la tendance

Sous la triple pression du conflit géopolitique américano-iranien, de la résurgence des anticipations de hausses de taux hawkish de la Fed et des inquiétudes sur la soutenabilité des dépenses en capital liées à l'IA, la structure interne du marché boursier américain a connu de fortes turbulences cette nuit. Les capitaux ont fui de manière panique les secteurs des semi-conducteurs et des services cloud à forte valorisation, provoquant une chute de 4 % de l'indice Philadelphia Semiconductor et faisant du Nasdaq le principal perdant des trois grands indices.

Le secteur des semi-conducteurs a été durement touché, SK Hynix et Micron Technology en tête des baisses en raison de prises de bénéfices et de révisions des prévisions de résultats, tandis que Nvidia et AMD ont toutes deux chuté entre 3 % et 5 %. Les analystes du marché estiment que la logique de la « course aux armements en puissance de calcul » de l'IA est soumise à un test rigoureux, les investisseurs commençant à réévaluer la capacité des valeurs technologiques à forte valorisation à matérialiser leurs bénéfices.

Actions spécifiques des projets et volatilité des cours :

-

L'ADR sud-coréen SK Hynix a chuté de 9 % lors de son deuxième jour de cotation, le cours local en Corée du Sud a plongé de 15 % en une journée, entraînant le secteur mondial du stockage IA. L'élément déclencheur de l'effondrement est un rapport baissier : Korea Investment & Securities indique que les mémoires à large bande passante (HBM) de SK Hynix sont vendues sous des contrats à long terme à prix fixe, ce qui signifie que même si les prix des puces montent en flèche sur le marché, l'entreprise ne peut les vendre qu'au prix bas convenu initialement, conduisant à des anticipations de bénéfices pour le deuxième trimestre bien inférieures au consensus du marché. Cette situation de « bruit sans profit » a déclenché une ruée des vendeurs réalisant leurs gains.

-

Toute la chaîne du stockage IA s'est ajustée, SanDisk a chuté de plus de 12 %, Western Digital a perdu environ 8 %, Seagate près de 7 %, Micron plus de 4 %. Dans le cadre du plan d'expansion des investissements dans la fabrication de puces aux États-Unis, Micron a pris une participation dans le fabricant de plaquettes de silicium GlobalWafers. La société de Wall Street Wedbush estime que le futur goulot d'étranglement de l'IA passera de « manque de puces » à « manque de plaquettes de silicium », et que Micron s'assure ainsi à l'avance des matières premières clés, créant un fossé profond.

-

Les GPU et puces IA se sont également ajustés, Nvidia a baissé de 3,52 %. Le marché commence à s'inquiéter du fait que les géants du cloud computing ne pourront peut-être pas acheter autant de puces IA coûteuses. Cependant, Morgan Stanley maintient son objectif de prix à 300 dollars, affirmant que les puces personnalisées des concurrents ne peuvent temporairement pas menacer la domination de Nvidia. AMD a également chuté de 4,21 %, mais des institutions comme Bank of America continuent de rester optimistes, portant leur objectif de prix à 620 dollars, arguant que les processeurs serveurs d'AMD capturent des parts de marché et que les volumes d'expédition du troisième trimestre sont prometteurs. TSMC a perdu près de 3 %, annonçant la poursuite de l'expansion de ses sites d'assemblage avancé, le parc de Chiayi ayant le potentiel de devenir la plus grande base de production d'assemblage avancé au monde. En outre, Broadcom a perdu environ 3 %, Marvell près de 7 %, Arm environ 8 %, ASML près de 3 %, Applied Materials, KLA, Lam Research ont tous chuté d'environ 4 %.

-

Intel a chuté de 6,12 %, même l'annonce d'un investissement de 5 milliards d'euros pour étendre la capacité de production liée à l'IA en Irlande n'a pas pu inverser la tendance.

-

Apple a progressé de 0,63 % contre la tendance, à 316,91 dollars, atteignant un nouveau sommet historique. Un analyste de premier plan de Goldman Sachs souligne qu'Apple, n'étant pas plongé dans la « guerre des dépenses » des centres de données IA, est devenu un refuge stable. Ajouté au lancement imminent de l'iPhone à écran pliable et aux récentes hausses de prix sur toute la gamme de produits, cela a porté la prime de valorisation d'Apple par rapport au S&P 500 à son plus haut niveau depuis 15 ans.

-

SpaceX a reculé deux jours de suite, avec une baisse cumulative proche de 9 %, approchant le prix d'introduction en bourse de 135 dollars, la valorisation élevée et les pertes colossales poussant certains investisseurs à sécuriser leurs gains. Cependant, la bonne nouvelle est que l'Administration fédérale de l'aviation (FAA) a donné son feu vert, et le 13e vol d'essai de Starship sera lancé ce jeudi.

-

Le géant américain de l'énergie solaire Sunrun se lance dans le secteur de la « vente de puissance de calcul ». Dans un contexte de pénurie de puissance de calcul IA, le PDG de l'entreprise a annoncé vouloir transformer des millions de foyers américains équipés de panneaux solaires en « centres de données IA distribués ». Les utilisateurs pourront gagner des centaines de dollars par mois en contribuant simplement avec des micro-nœuds de calcul domestiques.

À surveiller ensuite :

-

14 juillet, 20h30 : Données sur l'inflation IPC aux États-Unis pour juin. Il s'agit sans conteste de la donnée la plus importante de la semaine, le marché anticipant un ralentissement de la croissance annuelle à 3,8 % contre 4,2 %. Si les données sont plus chaudes que prévu, la « hausse des taux » évoquée par les gouverneurs de la Fed pourrait devenir réalité, auquel cas les rendements des Treasuries décolleront à nouveau et les valeurs technologiques pourraient subir un nouveau massacre.

-

14 juillet, 22h00 : Audition au Congrès du président de la Fed, Christopher Waller. En tant que grand événement de clôture de ce « Super Mardi », Waller, après avoir examiné les dernières données sur l'IPC, révélera pour la première fois sa position au Congrès. Son témoignage, qu'il soit orienté vers le statu quo ou vers une hausse ferme des taux, déterminera directement l'orientation finale de la réunion du FOMC dans deux semaines.

-

14 juillet : Ouverture de la saison des résultats clés des banques d'investissement. JPMorgan Chase, Bank of America, Citigroup, Wells Fargo et Goldman Sachs Group publieront leurs résultats. Dans le contexte actuel de taux élevés et de craintes de ralentissement économique, la capacité de ces géants de Wall Street à maintenir leurs revenus nets d'intérêts sera un test de la résilience du système financier américain.

-

15 juillet, 4h : Les forces armées américaines rétablissent officiellement le blocus maritime contre l'Iran. La sanction de Trump tombe officiellement ; l'intensité réelle du blocus durant ces heures et la réaction de l'Iran détermineront directement le sort de la navigation dans le détroit d'Ormuz.

-

16 juillet : Résultats du T2 de TSMC et 13e vol d'essai de SpaceX Starship. Les résultats de TSMC ne sont pas seulement un bilan financier, mais aussi la carte maîtresse de la capacité mondiale d'assemblage avancé pour l'IA, vérifiant si cette prospérité de l'IA est une bulle ou de l'or véritable ; quant au résultat du lancement de SpaceX, il déterminera si cette licorne spatiale pourra bénéficier d'une nouvelle réévaluation.