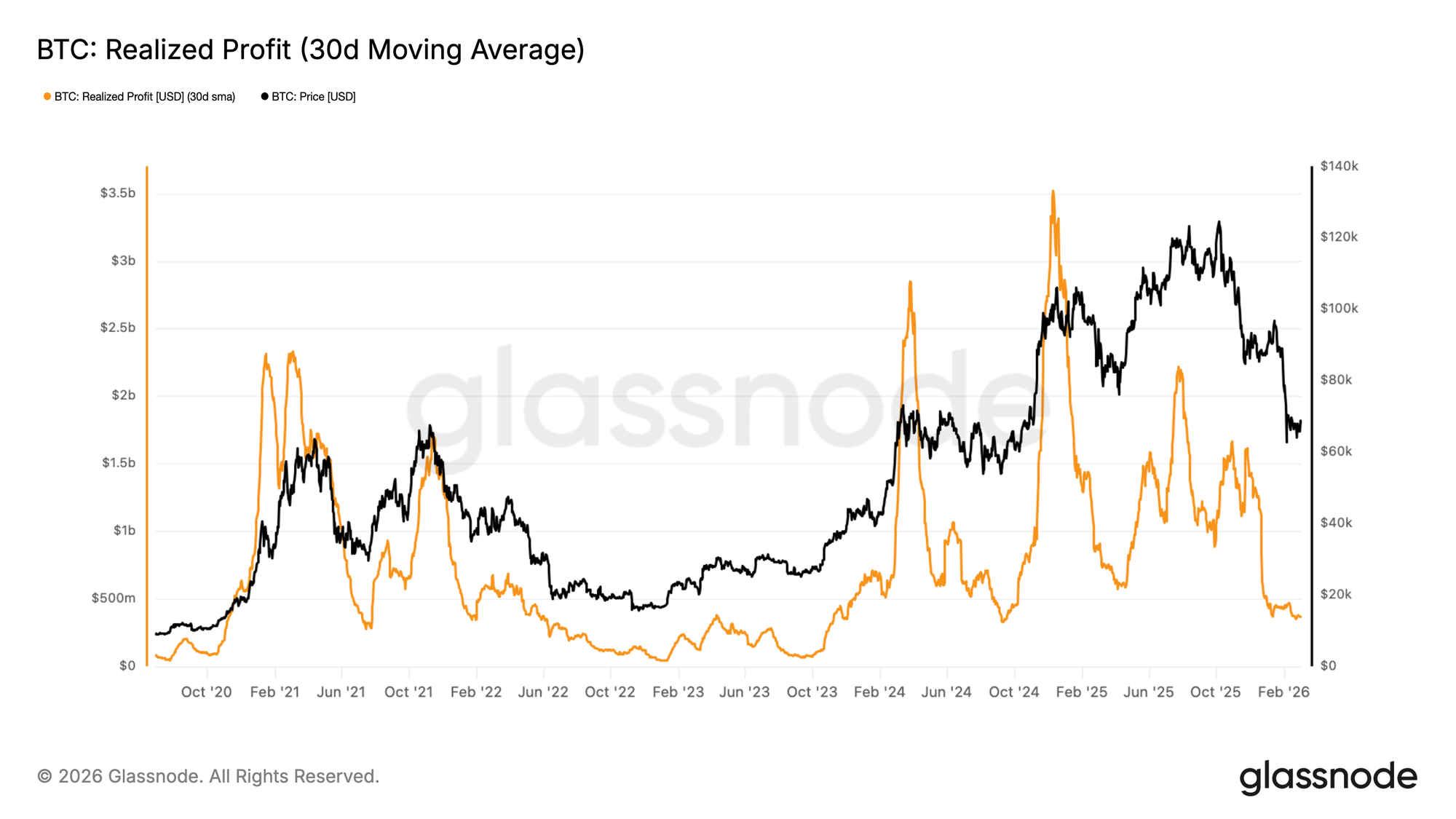

Depuis début février, le Bitcoin a échoué à plusieurs reprises à clôturer hebdomadairement au-dessus de 70 000 $, établissant cette zone comme un niveau de résistance significatif à court terme. Pour évaluer si ce rejet des prix reflète une détérioration réelle de la demande, nous nous tournons vers la moyenne mobile simple sur 30 jours (30D-SMA) du profit réalisé, une métrique qui agrège le profit libellé en USD verrouillé par les participants on-chain au moment où les coins sont dépensés, lissée pour filtrer le bruit à court terme.

Alors que le prix se stabilisait sous le seuil des 70 000 $, cet indicateur s'est contracté brusquement, passant de plus d'un milliard de dollars par jour à environ 370 millions de dollars par jour, soit une baisse d'environ 63 %. Cette compression du profit réalisé moyenné sur un mois signale que la cohorte d'acheteurs disposés à effectuer des transactions à un prix supérieur s'est considérablement réduite, la liquidité côté acheteur étant désormais à son plus faible depuis la période d'août-septembre 2024.

Dans l'ensemble, les preuves suggèrent que l'élan haussier s'est essoufflé, laissant le prix dans un état de consolidation sans direction jusqu'à ce que de nouveaux catalyseurs de demande émergent.

Détection de régime en marché baissier

L'action latérale des prix est une structure récurrente à travers les cycles de marché haussiers et baissiers, le contexte est donc primordial. Deux périodes de consolidation horizontale peuvent avoir des implications très différentes selon le régime de demande sous-jacent, ce qui rend essentiel de regarder au-delà du prix pour trouver des preuves corroborantes.

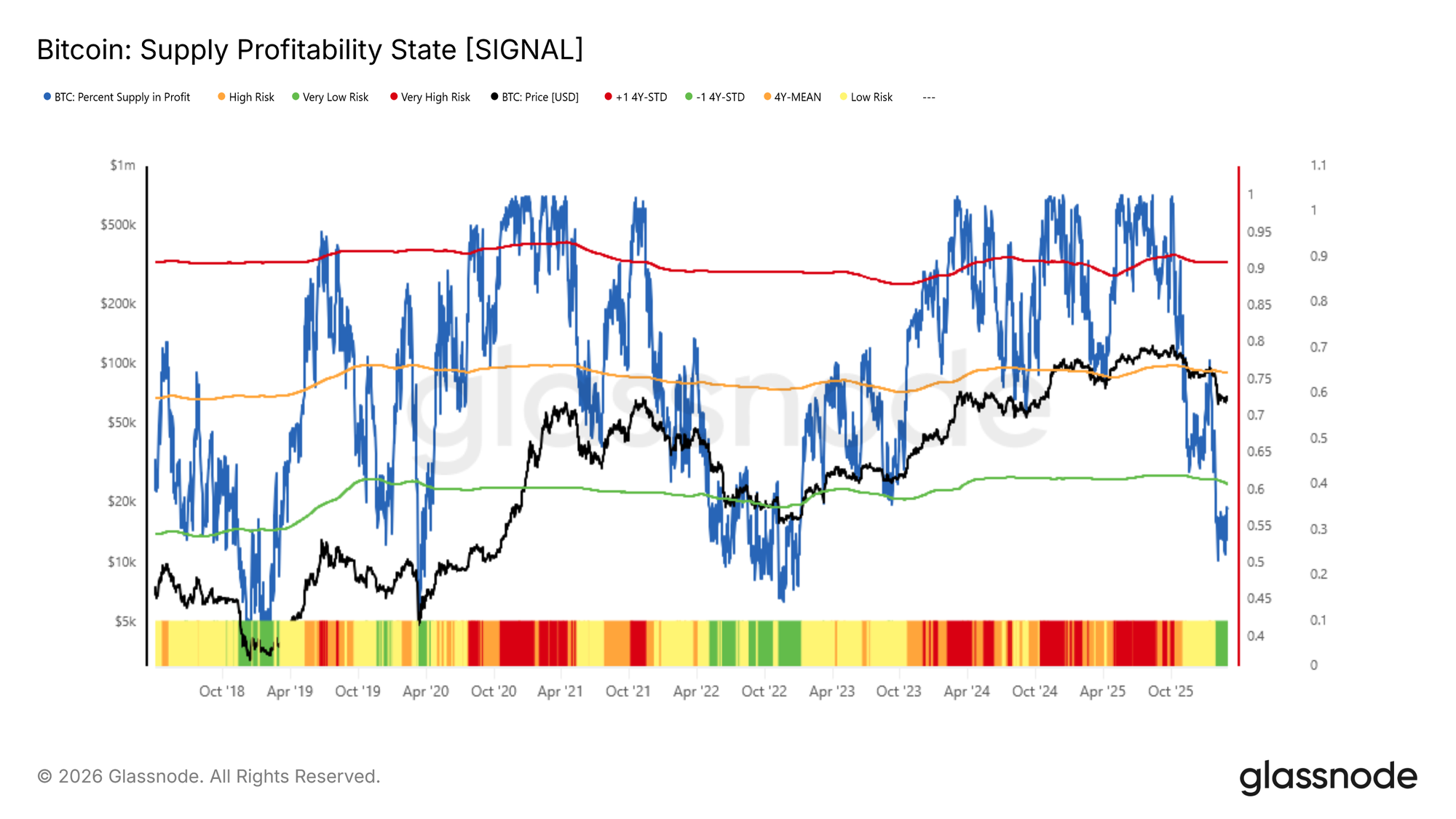

Une lentille efficace pour cela est le Pourcentage de l'Offre en Profit, qui mesure la part de l'offre circulante de Bitcoin détenue avec une plus-value non réalisée par rapport au coût d'acquisition on-chain de chaque coin.

Lorsqu'il est largement élevé, cette métrique reflète une confiance généralisée des investisseurs ; lorsqu'il se détériore, il signale une cohorte croissante de détenteurs en perte, une condition historiquement associée à une pression de vente soutenue.

Depuis début février, cet indicateur est tombé en dessous de son seuil de -1 écart-type près de 60 %, et se situe actuellement à environ 57 %. Des lectures à ce niveau ont historiquement coïncidé avec les premiers stades de marchés baissiers profonds, notamment en mai 2022 et novembre 2018. Cela suggère que la consolidation actuelle pourrait être moins un tremplin pour la reprise, et plus une continuation du régime de marché adverse prévalant à moyen terme.

Rallies de soulagement à court terme et le plafond du coût de base

Malgré les vents contraires posés par la diminution de la liquidité côté acheteur et un régime de marché privé de large profitabilité non réalisée, la consolidation latérale de plusieurs semaines n'est pas sans interprétation constructive. Un équilibre local de cette nature peut, et précède souvent, des rallies de soulagement à court terme.

Un outil on-chain pratique pour évaluer le point d'épuisement potentiel de tels rallies est le Coût de Base des Détenteurs à Court Terme, spécifiquement pour les coins âgés entre une semaine et un mois. Cette cohorte représente la vague la plus récente de participants au marché, dont le prix d'acquisition agit comme une ancre comportementale clé : dans les phases plus profondes d'un marché baissier, les rebonds locaux ont tendance à s'essouffler lorsque ces acheteurs récents approchent du seuil de rentabilité, les incitant à sortir de leurs positions ou à verrouiller de faibles marges bénéficiaires avant que les conditions ne se détériorent davantage.

Actuellement, le coût de base de cette cohorte de détenteurs 1W–1M se situe près de 70 000 $, ce qui signifie que la zone ±2 % entourant ce niveau — environ 68,5 k$ à 71,5 k$ — représente une zone de résistance et de distribution potentielle significative pour toute reprise des prix à court terme.

Perspectives Off-Chain

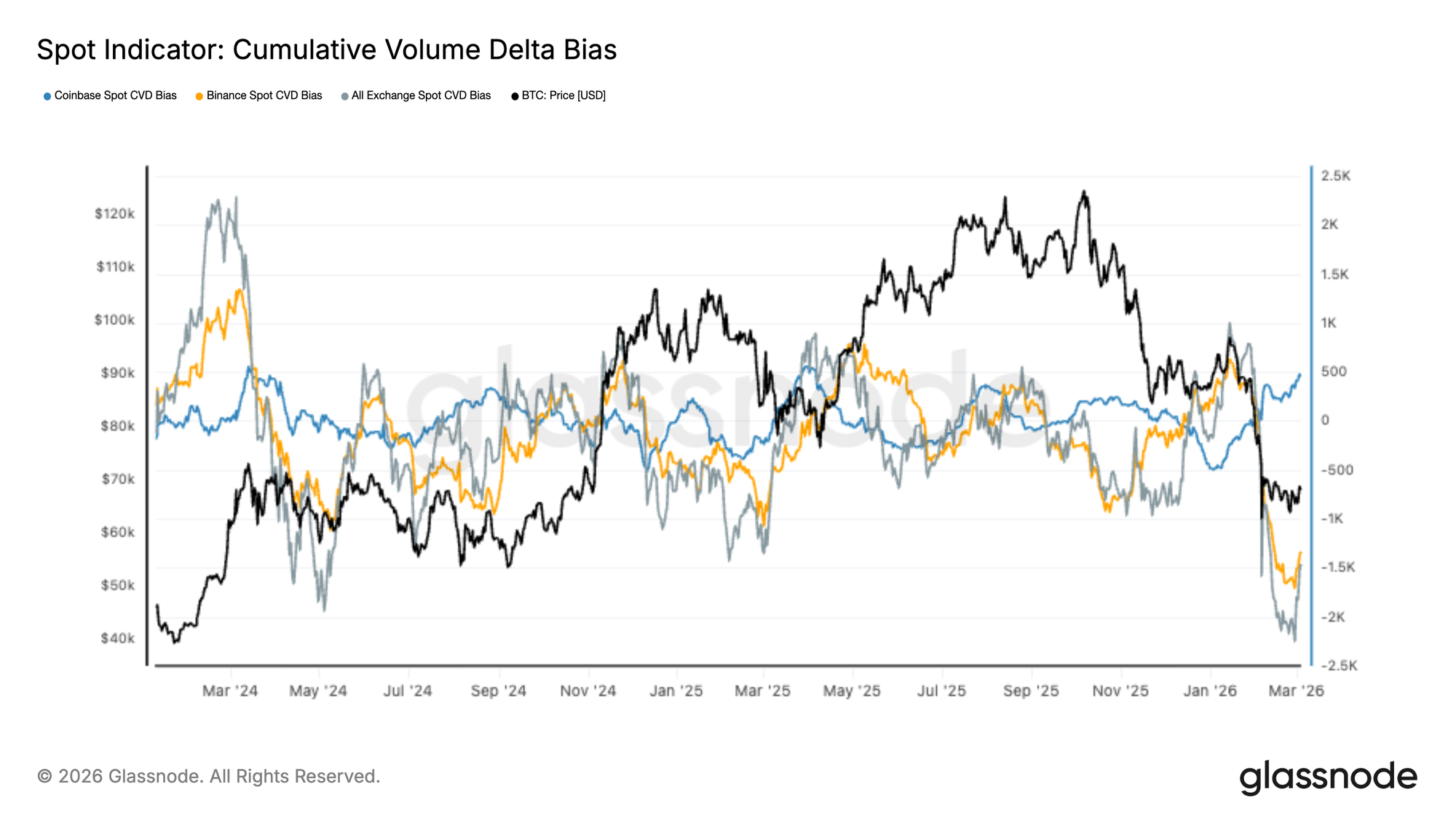

Les flux au comptant montrent des signes de reprise

Les marchés au comptant ont récemment connu une vague marquée de dominance côté vendeur, le Delta de Volume Cumulé (CVD) sur les principales places boursières plongeant à des niveaux profondément négatifs alors que des ordres de vente agressifs du marché ont entraîné la dernière baisse de prix.

Cependant, au cours des derniers jours, le rythme des ventes semble se modérer. Le CVD au comptant de Coinbase a commencé à rebondir, suggérant des signes précoces d'une reprise de l'activité côté offre, tandis que les flux agrégés de Binance et des autres exchanges restent faibles mais n'accélèrent plus à la baisse.

Ce changement laisse entendre que la phase la plus intense de la distribution pilotée par le comptant pourrait s'atténuer. Néanmoins, une reprise soutenue nécessitera probablement une amélioration plus large de l'absorption des offres au comptant sur plusieurs exchanges avant que des dynamiques d'accumulation plus fortes ne puissent s'installer.

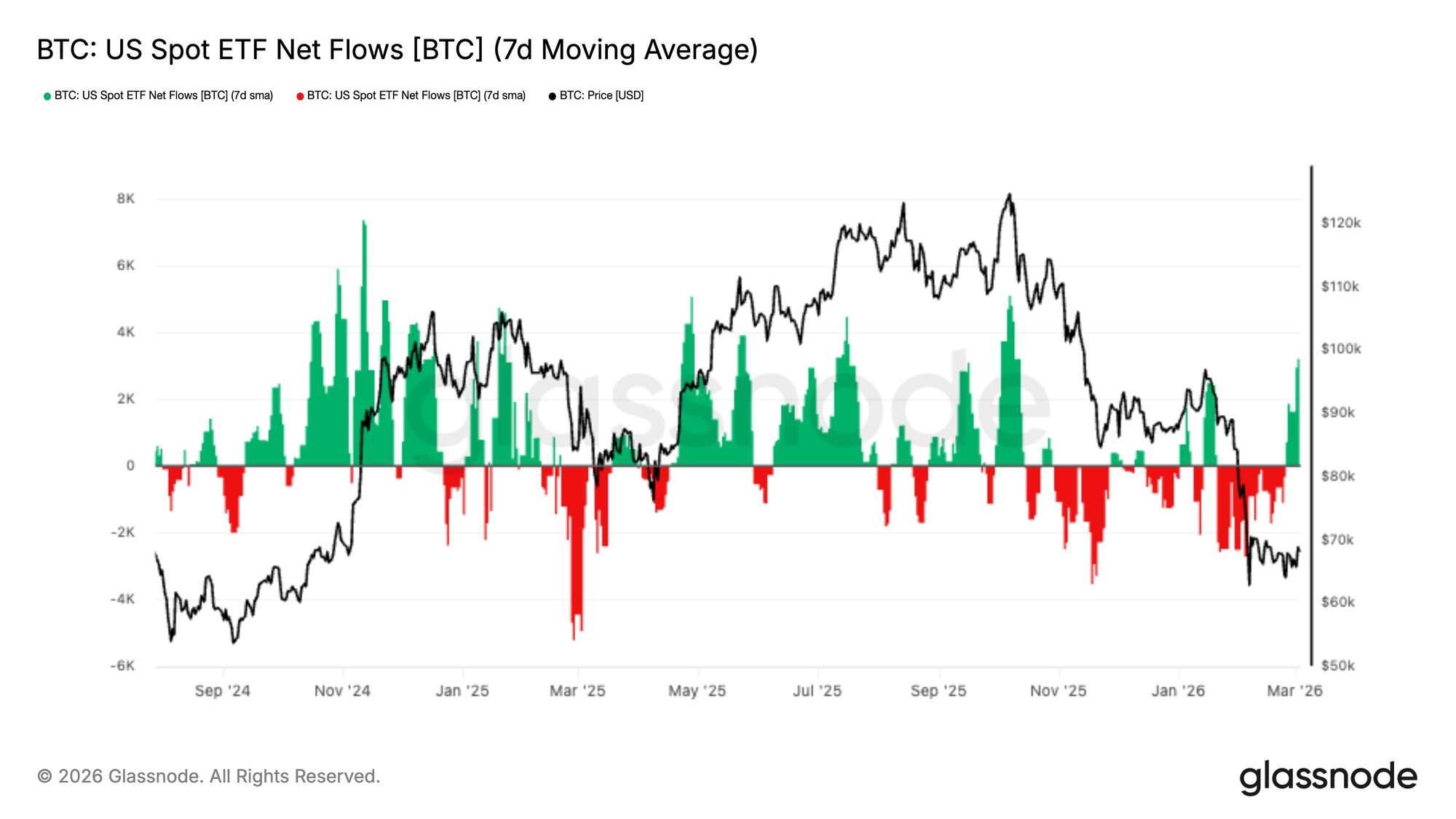

Les sorties d'ETF s'atténuent alors que les premières entrées réapparaissent

Les ETF Bitcoin au comptant américains ont connu des sorties soutenues lors de la récente baisse du marché, reflétant un désendettement institutionnel persistant alors que les prix baissaient. La moyenne mobile sur 7 jours des flux nets est restée négative pendant plusieurs semaines, renforçant l'environnement global de aversion au risque à travers les canaux d'investissement réglementés.

Cependant, au cours des derniers jours, les flux ont commencé à se stabiliser, avec les premiers signes de nouvelles entrées émergeant. Ce changement suggère que la pression de vente institutionnelle pourrait se modérer alors que le Bitcoin se consolide près des récents plus bas.

S'il est trop tôt pour confirmer un renversement durable de la demande, une reprise continue des entrées d'ETF signalerait une amélioration du sentiment institutionnel et pourrait fournir une source importante de soutien côté comptant pour le marché.

La prime perpétuelle continue de se comprimer

La Prime Directionnelle du Marché Perpétuel continue de tendre à la baisse, reflétant une réduction soutenue du positionnement haussier sur les marchés à terme perpétuels. La métrique a régulièrement diminué ces dernières semaines alors que l'effet de levier et la conviction directionnelle se sont refroidis parallèlement au recul plus large du marché.

Au cours des derniers jours, la prime s'est encore comprimée vers les plus bas du cycle, signalant que l'exposition longue spéculative continue de se dénouer. Cette dynamique suggère que les traders sur produits dérivés restent prudents, la demande d'exposition haussière avec effet de levier étant notablement modérée.

Bien que le déclin reflète un momentum haussier qui s'affaiblit, il indique également que l'excès d'effet de levier est évacué du système. Une stabilisation de la prime pourrait signaler que le positionnement sur les dérivés approche d'un équilibre plus neutre.

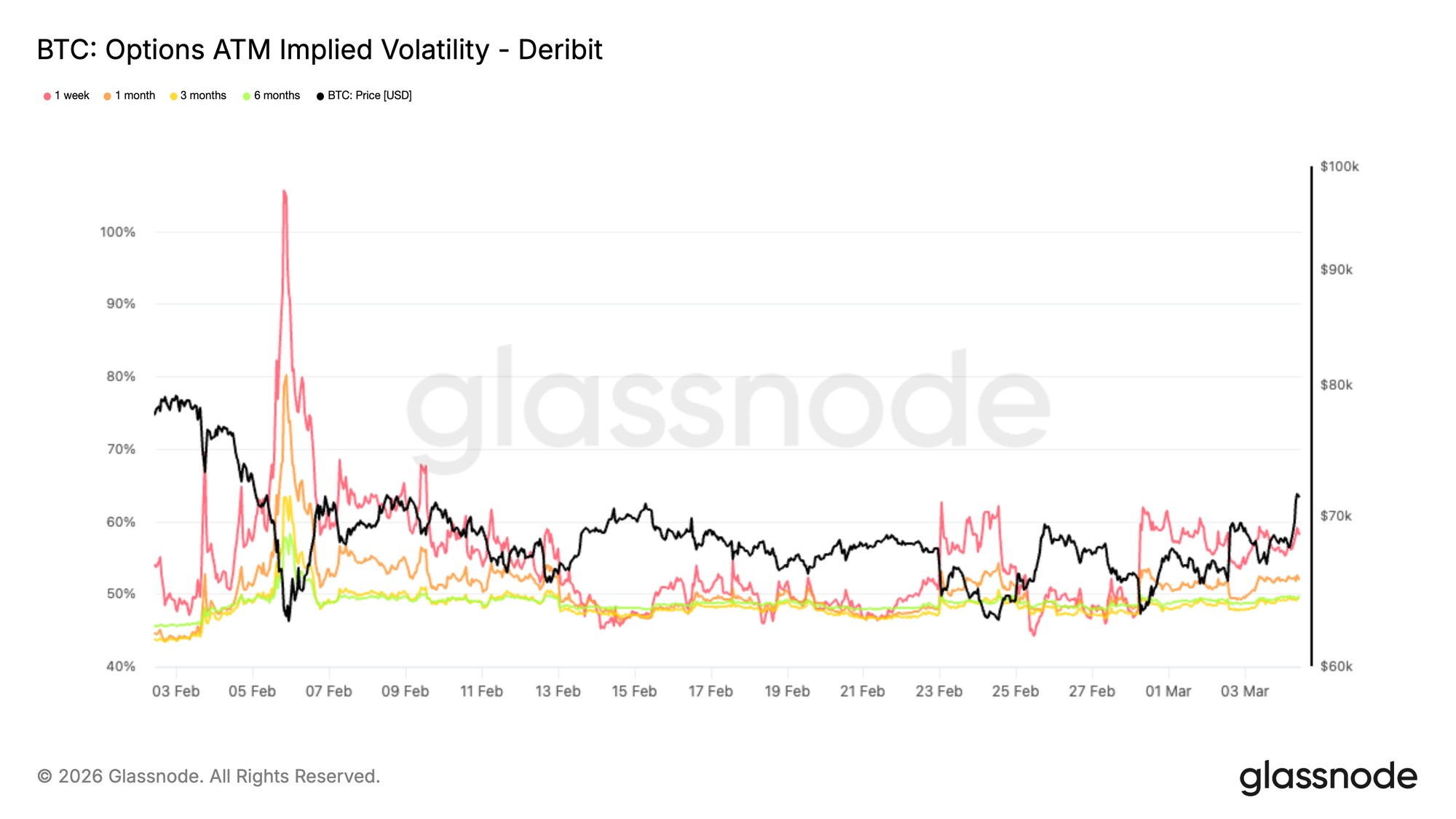

La compression de la volatilité signale une stabilisation

La volatilité implicite a continué de se comprimer suite au pic observé début février. Sur les principales échéances, l'IV ATM (à la monnaie) a considérablement baissé, indiquant que les traders ne tarifient plus agressivement le risque de queue (tail risk).

Ce changement reflète une stabilisation du sentiment après une période de désendettement forcé et de volatilité induite par les liquidations. Alors que la tarification de panique s'estompe, les marchés d'options commencent à transitionner des conditions de stress vers un régime de volatilité plus neutre.

Une volatilité implicite plus faible change également la dynamique de positionnement. Lorsque la volatilité diminue tandis que le prix se stabilise, les détenteurs d'options longues font face à une augmentation de la décroissance thêta, rendant la conviction directionnelle plus importante.

Pour l'instant, la compression de la volatilité suggère que le marché s'éloigne de la tarification de crise et entre dans une phase de consolidation où le positionnement, plutôt que la couverture de panique, devient le principal moteur de l'action des prix.

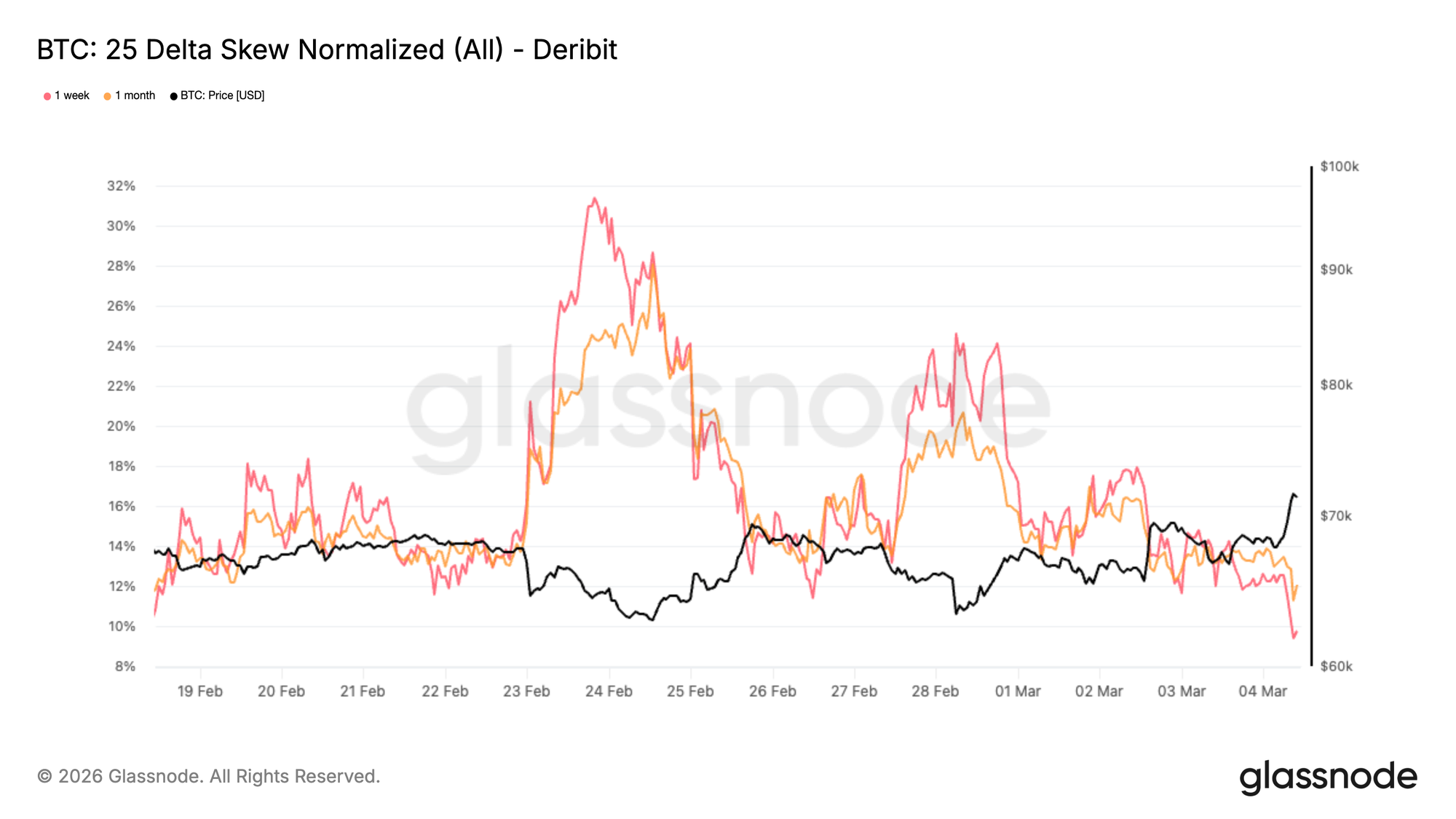

La normalisation du skew reflète une crainte de baisse qui s'estompe

Le skew s'est considérablement comprimé par rapport aux niveaux extrêmes observés lors de la vente de février. Au cours des deux dernières semaines, comme le montre le graphique, chaque mouvement à la baisse du prix du BTC a déclenché une réaction progressivement plus modérée sur le marché des options. Les traders ont été beaucoup moins agressifs pour surenchérir sur la protection baissière, tirant progressivement le skew vers le bas. Pendant le pic de la vente, la demande de puts a bondi et a poussé le skew profondément en territoire put alors que les traders se précipitaient pour se couvrir contre une nouvelle baisse. Cette urgence s'est clairement atténuée.

Plutôt qu'une normalisation complète, ce que nous voyons est un retarification du risque : le skew est passé du milieu des années 20 au bas des années 10, reflétant toujours une demande de protection mais à des niveaux bien moins stressés. Ce changement suggère que le besoin immédiat de couverture baissière s'estompe. Certains positionnements de protection sont dénoués, tandis que l'intérêt pour l'exposition haussière réapparaît lentement.

Historiquement, ce type de compression du skew tend à se produire lorsque les marchés sortent des phases de stress et commencent à transitionner vers des environnements de positionnement plus équilibrés.

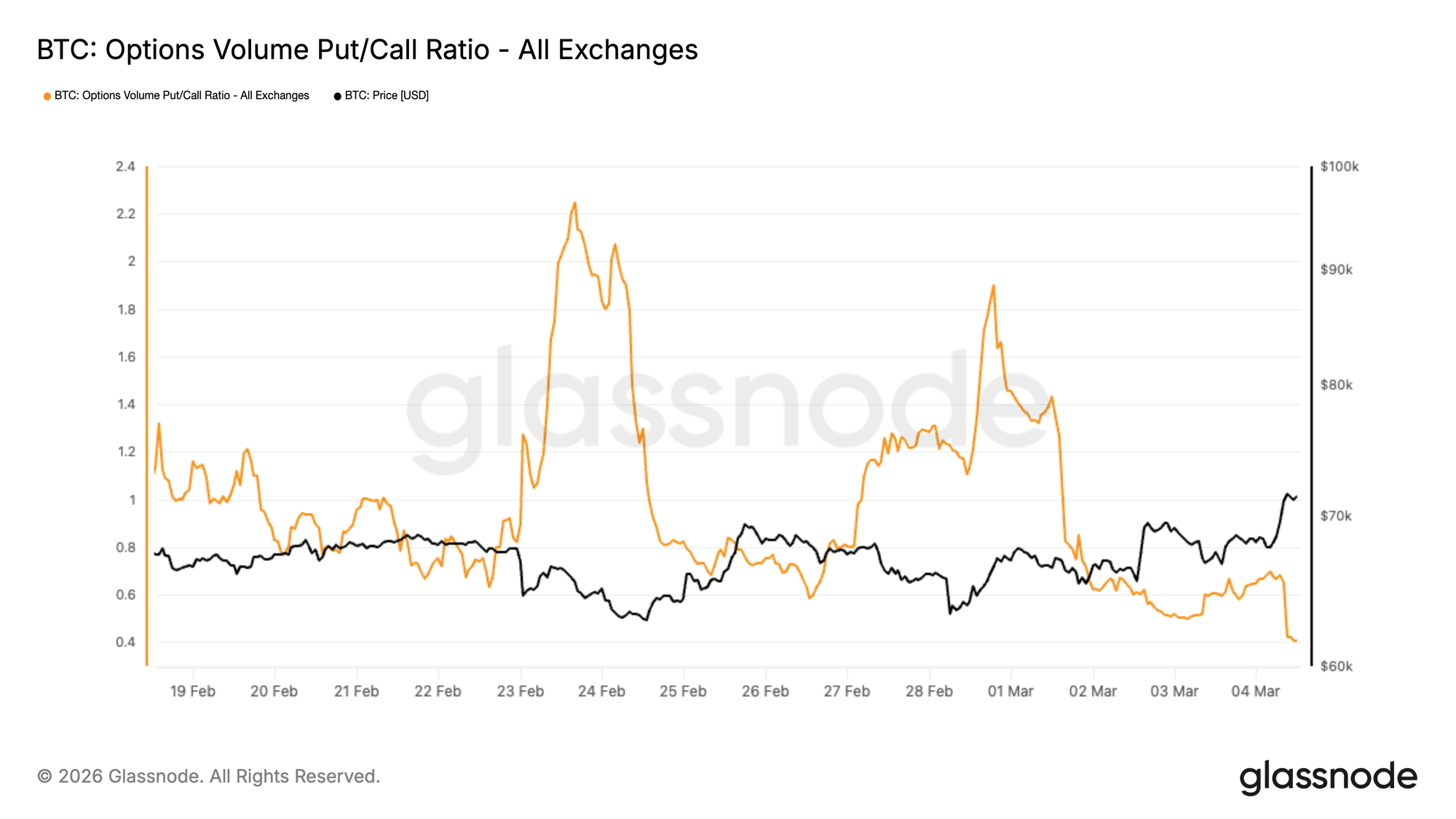

La rotation des flux d'options vers les calls haussiers

Le ratio de volume Put/Call mesure l'activité commerciale relative entre les puts et les calls. Lorsque le ratio diminue, cela indique que l'activité call augmente par rapport aux puts.

Alors que la volatilité implicite se comprime, les détenteurs de puts font face à une augmentation de la décroissance thêta et de la pression mark-to-market. Avec l'affaiblissement du momentum baissier, ces positions deviennent plus coûteuses à porter, incitant les traders à racheter leurs couvertures. Cette dynamique peut créer une demande au comptant incrémentielle à mesure que les positions de protection sont dénouées.

Cet environnement a incité les traders à se positionner pour un mouvement haussier tactique, un changement qui est visible dans le ratio de volume Put/Call. Depuis le 28 février, le ratio est passé de 1,89 à 0,4, marquant un renversement significatif des flux d'options et mettant en évidence la volonté croissante du marché de se positionner pour la hausse.

Ce changement se reflète également dans l'intérêt croissant autour du strike de 75 000 $.

La combinaison d'une volatilité déclinante et d'une activité call croissante suggère un marché transitionnant progressivement d'une couverture défensive vers un positionnement haussier plus opportuniste.

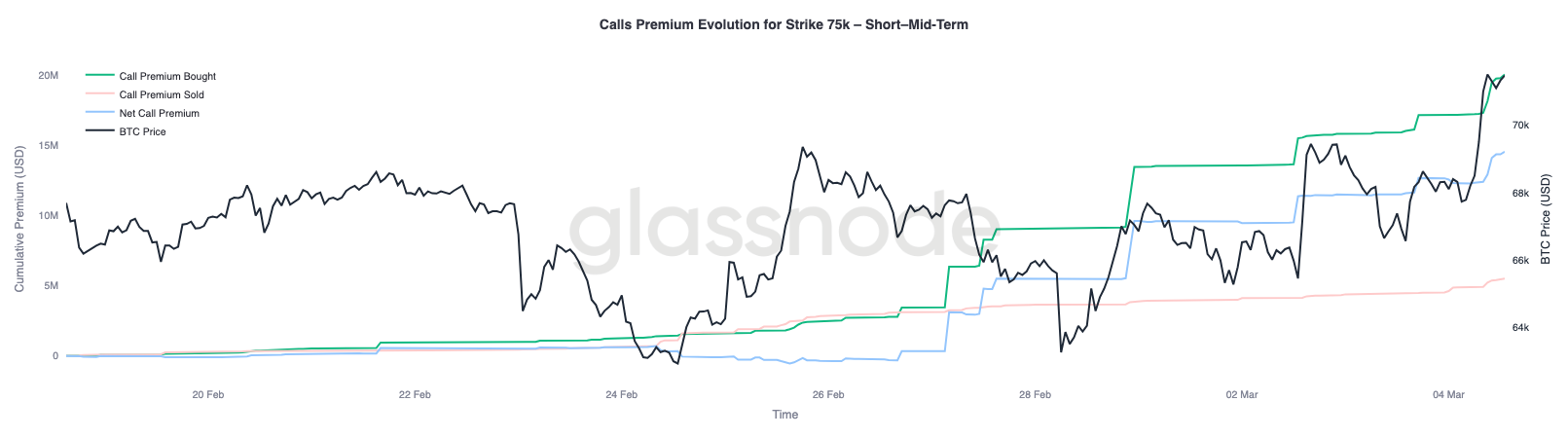

75 000 $ émerge comme l'aimant gamma clé

La rotation vers l'activité call est également visible dans l'intérêt croissant autour du strike de 75 000 $, qui est devenu le niveau de gamma négatif le plus significatif pour les teneurs de marché (dealers).

Le strike de 75 000 $ héberge actuellement une concentration substantielle de gamma négatif, estimée à environ 2,3 milliards de dollars sur toutes les échéances, avec environ 1,8 milliard de dollars concentrés dans l'échéance du 27 mars.

Les environnements à gamma négatif peuvent amplifier les mouvements de prix car les flux de couverture des teneurs de marché renforcent la tendance prévalante. Lorsque le prix approche de ces zones, l'activité de couverture peut attirer le marché vers le strike, créant un effet d'aimant. Au cours de la semaine dernière, cet aimant s'est effectivement déplacé de la zone 60 000 $ - 65 000 $ vers le strike de 75 000 $.

Pour l'instant, 75 000 $ se distingue comme le niveau clé où le positionnement et la liquidité pourraient converger dans les prochaines sessions.

En regardant la dynamique de prime pour les calls de 75 000 $ sur les trois prochaines échéances mensuelles, environ 14,5 millions de dollars de prime call nette ont été tradés. Cela représente la différence entre la prime achetée et la prime vendue.

Notamment, près des deux tiers de cette prime nette ont été accumulés au cours de la semaine dernière, aidant à alimenter le rebond actuel.

Conclusion

Le Bitcoin reste enfermé dans une consolidation précaire sous le seuil des 70 000 $, plusieurs indicateurs suggérant que le momentum côté acheteur s'est considérablement affaibli. Le profit réalisé s'est contracté brusquement, mettant en évidence une réduction de la volonté des participants du marché d'effectuer des transactions à des prix élevés, tandis que le déclin du Pourcentage de l'Offre en Profit place le régime actuel dans un contexte historique souvent associé aux premiers stades des conditions de marché baissier. En même temps, le coût de base des détenteurs à court terme près de 70 000 $ émerge comme un plafond comportemental clé, susceptible d'agir comme une zone de distribution si le prix tente une reprise à court terme.

Sous la surface, cependant, certains signes de stabilisation commencent à apparaître. La pression de vente au comptant se modère à la marge, les sorties d'ETF s'atténuent avec le retour des premières entrées, et l'effet de levier sur les dérivés continue d'être évacué du système. Sur les marchés d'options, la volatilité et le skew se normalisent à mesure que la couverture de panique s'estompe et que le positionnement tourne vers l'exposition haussière. Avec le strike de 75 000 $ émergeant comme un aimant gamma majeur, le marché semble transitionner d'une vente motivée par le stress vers un régime de positionnement plus équilibré. Que cela évolue vers une reprise durable dépendra finalement du retour d'une demande au comptant plus forte pour absorber l'offre sus-jacente.

Avertissement : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données complète d'étiquettes d'adresses de Glassnode, qui sont accumulées à la fois par des informations d'exchange publiées officiellement et des algorithmes de clustering propriétaires. Bien que nous nous efforcions d'assurer la plus grande exactitude dans la représentation des soldes des exchanges, il est important de noter que ces chiffres pourraient ne pas toujours encapsuler la totalité des réserves d'un exchange, particulièrement lorsque les exchanges s'abstiennent de divulguer leurs adresses officielles. Nous exhortons les utilisateurs à faire preuve de prudence et de discrétion lors de l'utilisation de ces métriques. Glassnode ne peut être tenu responsable des écarts ou des inexactitudes potentielles.