Chaque lundi, mercredi et vendredi, une analyse des marchés des cryptomonnaies, du Japon, de la Corée, des actions chinoises et hongkongaises, utilisant des données pour examiner le marché et les tendances pour anticiper les opportunités, produit par PANews.

Le BTC teste la moyenne mobile sur 200 semaines après plusieurs jours de rebond

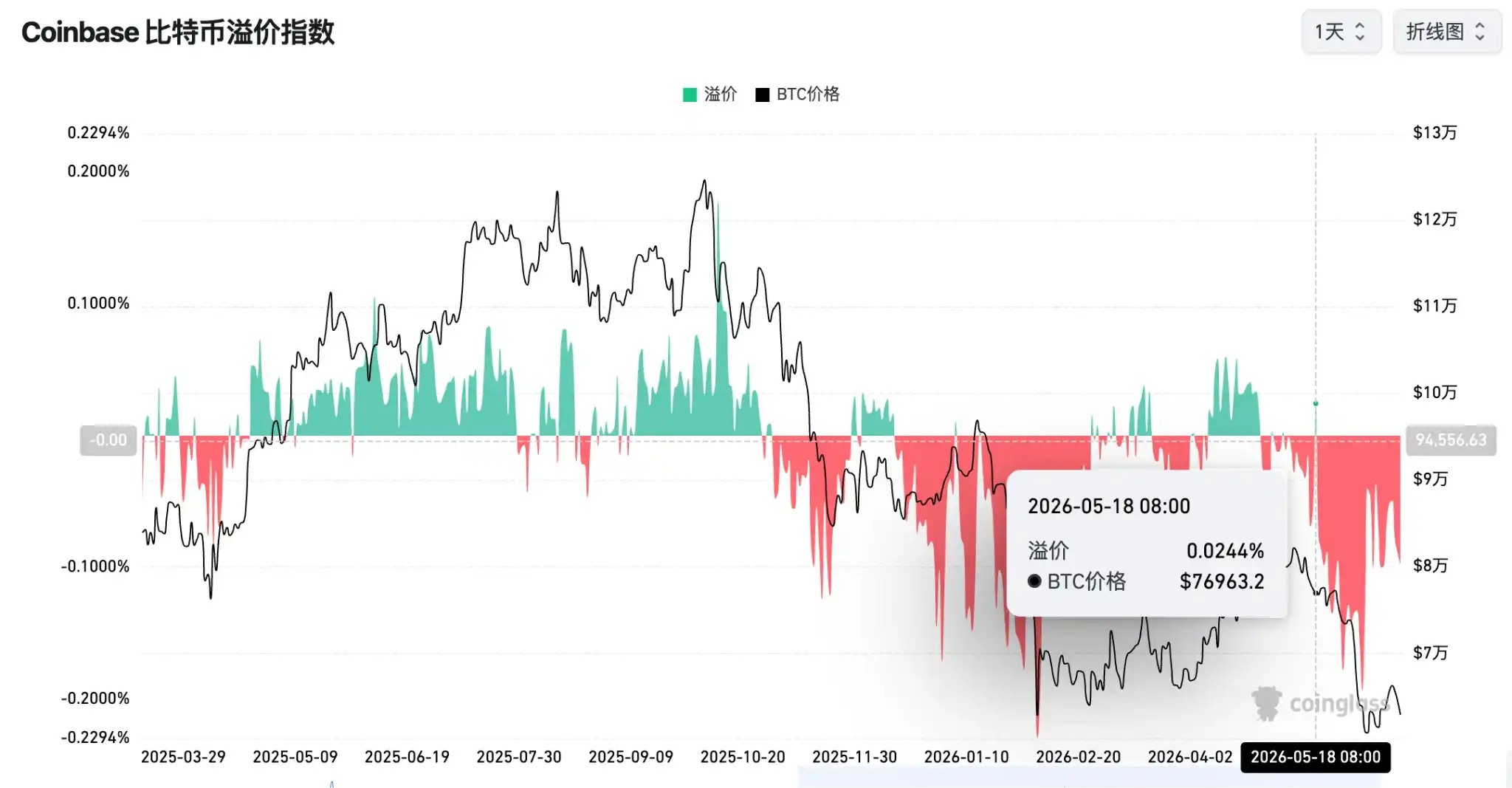

Le Bitcoin est entré dans une phase de consolidation après un rebond de plus de 11%, l'émotion de marché s'étant apaisée d'une panique extrême, mais faisant toujours face à un test de support. L'indice de prime Bitcoin de Coinbase a affiché une prime négative pendant 50 jours consécutifs, un record historique, reflétant une pression de vente significative sur le marché américain, l'appétit pour le risque global n'étant pas encore pleinement rétabli. Le market maker Wintermute souligne que ce rebond est davantage une « correction de type manuel », stimulée par un assouplissement macro, une orientation accommodante de la Fed et des perspectives d'adoption institutionnelle pour l'Ethereum, plutôt qu'un changement structurel. Des hausses modestes à court terme sont possibles, mais une tendance durable nécessitera des entrées de capitaux continues.

Les données on-chain ne donnent pas non plus de signaux clairement optimistes. Les analystes de CryptoQuant indiquent que l'indicateur NUPL du Bitcoin reste à 0,158. Bien qu'il soit proche des niveaux du début 2023, les moyennes mobiles exponentielles (MME) à 30 et 100 jours ne sont pas encore entrées dans la zone négative caractéristique des creux historiques des marchés baissiers, suggérant que ce cycle pourrait présenter un risque de poursuite de la baisse. L'équipe de recherche de Galaxy estime que le Bitcoin entre progressivement dans une zone de valeur, avec un potentiel de baisse limité, mais que si la liquidité mondiale se resserre, le prix pourrait encore retomber dans la fourchette de 40 000 à 46 000 dollars.

Sur le plan technique, plusieurs traders surveillent le niveau de support autour de 63 000 dollars. S'il se maintient durablement, une nouvelle tentative vers la zone de résistance des 64 600 à 65 000 dollars est envisageable. En revanche, une rupture sous les 63 000 dollars pourrait entraîner un nouveau test des supports vers 60 000 dollars, voire 58 000 dollars. L'évolution à court terme dépendra fortement des flux de capitaux et des changements de politiques macroéconomiques.

Pour la suite, la politique de la Fed deviendra la variable centrale influençant la trajectoire des actifs numériques. Le marché surveillera les derniers comptes-rendus de réunions, l'indice dollar, les rendements des bons du Trésor américain et les flux des ETF. Si les capitaux institutionnels reprennent des entrées nettes et si l'appétit pour le risque s'améliore aux États-Unis, le Bitcoin pourrait tenter de défier à nouveau les 65 000 dollars, voire plus. Dans le cas contraire, le support des 63 000 dollars sera mis à l'épreuve.

Points clés d'aujourd'hui :

-

Le réseau Bitcoin L2 Botanix fermera progressivement, les utilisateurs doivent retirer leurs actifs avant le 9 juillet.

-

Base activera le standard de jeton B20 sur son réseau principal le 9 juillet.

-

Movement (MOVE) débloquera environ 165 millions de jetons (valeur d'environ 200 millions de dollars) le 9 juillet.

-

Classement des volumes d'échange sur 24h sur Upbit : XRP, SLX, BTC, ETH, AI.

-

ETF spot Bitcoin : +21,435 millions de dollars, entrées nettes pendant 3 jours consécutifs.

-

ETF spot Ethereum : +26,9252 millions de dollars, entrées nettes pendant 4 jours consécutifs.

-

ETF spot HYPE : +4,3227 millions de dollars.

-

ETF spot SOL : +1,6720 millions de dollars.

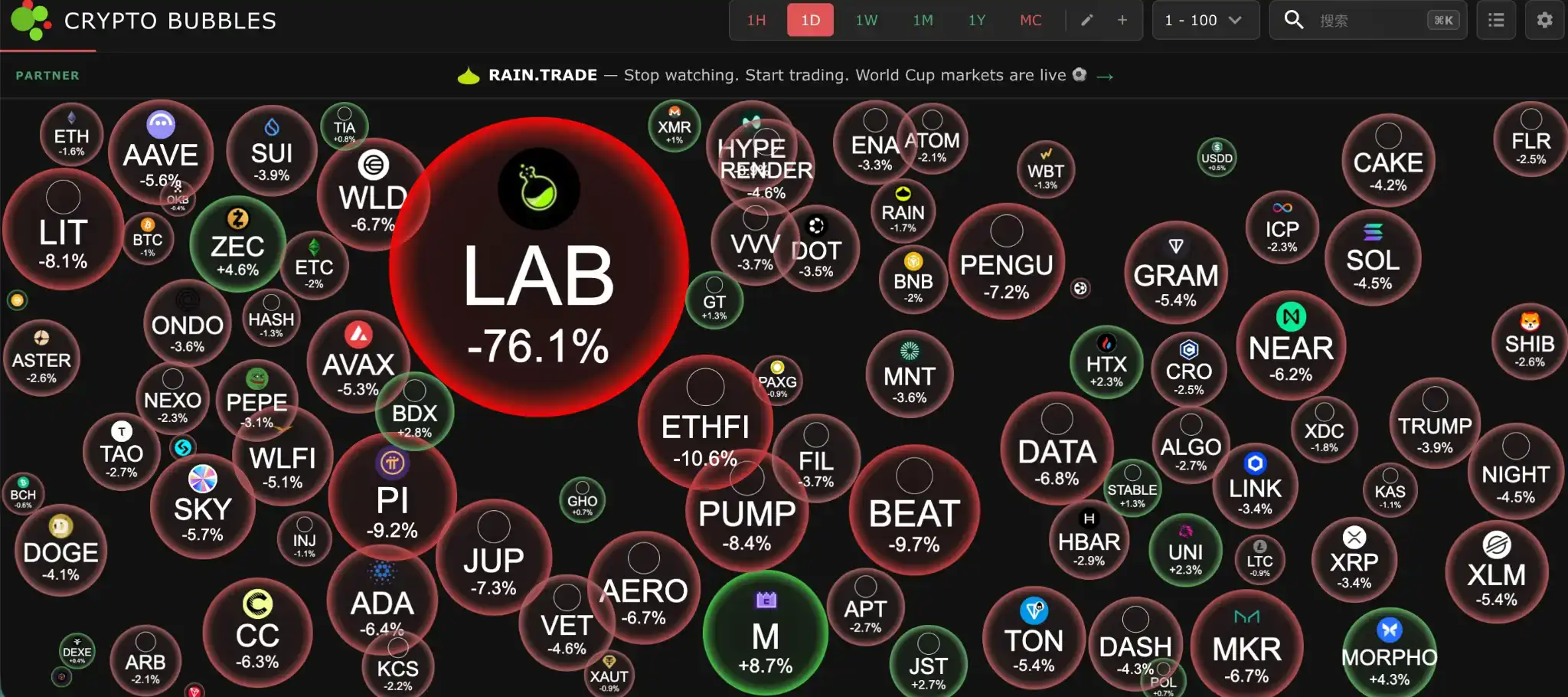

Plus fortes hausses parmi les 100 principales cryptomonnaies par capitalisation aujourd'hui : M (+8,7%), ZEC (+4,6%), MORPH (+4,3%), BDX (+2,8%), JST (+2,7%).

Le Nikkei sous pression technique, baisse pour le 3e jour consécutif

La forte baisse du Nasdaq la nuit dernière a pesé sur la Bourse de Tokyo aujourd'hui. Le Nikkei 225 a connu une volatilité intense toute la journée pour finalement clôturer en baisse de 2,11%, en recul pour le troisième jour d'affilée. Les valeurs technologiques ont mené la baisse, affectées par la chute des actions des puces électroniques américaines et une résonance avec le marché sud-coréen.

La détérioration de la situation au Moyen-Orient a renchéri les coûts énergétiques. Le Japon dépendant à 93,5% du pétrole transitant par le détroit d'Ormuz, cela a déclenché des craintes d'inflation importée, impactant directement les bénéfices des entreprises. Les actions technologiques aux valorisations élevées ont été durement touchées : le géant des semi-conducteurs Tokyo Electron a chuté de 3,7%, le fabricant majeur de condensateurs pour serveurs IA, Taiyo Yuden, a plongé de 8,5%, et Advantest a reculé de 4,7%, montrant les doutes du marché sur la soutenabilité du cycle de boom des semi-conducteurs.

L'environnement macro-financier japonais est entré dans une zone dangereuse. Le rendement de l'obligation d'État à 10 ans est monté à 2,86%, un niveau record depuis 30 ans, et celui à 30 ans a franchi 3,98%. Un stratège de Daiwa Securities note que la confiance des investisseurs dans le segment IA ne s'est pas rétablie. Un économiste de Goldman Sachs avertit que le Japon pourrait s'enfoncer dans un cercle vicieux de dette et de charges d'intérêt élevées. Le marché surveille de près la possibilité d'une situation de « dominance budgétaire » de la Banque du Japon face à la pression fiscale. Les 48 prochaines heures nécessiteront une attention particulière aux données américaines sur les stocks de gros et aux comptes-rendus de la Fed pour leur impact sur la liquidité mondiale.

Volatilité intense des actions des puces, la Bourse sud-coréenne entre en marché baissier technique

La Bourse sud-coréenne a été l'une des plus volatiles d'Asie. Affecté par les ajustements de la chaîne d'approvisionnement mondiale de l'IA, des prises de bénéfices des investisseurs étrangers et de liquidations massives de positions à effet de levier, le KOSPI a clôturé en baisse de 5,35%. Comparé à son pic historique de fin juin, l'indice a chuté de plus de 20%, confirmant techniquement son entrée en territoire de marché baissier. Le ministère des Finances sud-coréen a réagi en urgence, déclarant qu'il surveillerait étroitement les risques avec la banque centrale et les régulateurs, désignant la concentration excessive sur les actions des puces comme principale source d'instabilité.

Les deux géants des puces, qui avaient généré d'importants bénéfices, sont devenus les principales sources de pression baissière. L'action Samsung Electronics a chuté de 6,25% et SK Hynix de 5,68%. La concentration excessive du secteur des semi-conducteurs amplifie la volatilité, les ETF à effet de levier agissant comme multiplicateurs de volatilité. Un économiste sud-coréen a publiquement critiqué le fait que le KOSPI évolue progressivement vers un « casino », les ETF à levier liés à des actions individuelles étant une erreur politique qui amplifie non seulement les fluctuations du marché, mais érode aussi la valeur des entreprises et la richesse des investisseurs.

Le chercheur Byeon Jun-ho d'IBK Investment & Securities note que les cours des actions du secteur des semi-conducteurs s'ajustent violemment au tournant du ralentissement de la croissance des bénéfices, le retournement du sentiment d'investissement étant un fait avéré. Un gérant de portefeuille de Fidelity International rappelle que la prospérité des semi-conducteurs pour l'IA dépend entièrement des dépenses en capital annuelles d'environ 1 000 milliards de dollars de quelques géants technologiques. Si cette échelle s'avère insoutenable, l'ampleur de la chute serait inimaginable.

Le marché chinois (A-shares) recule dans la volatilité, les technologies hongkongaises dominent fortement

Le marché chinois (A-shares) a affiché un profil volatile en baisse mercredi, le Shanghai Composite perdant 0,49%, le Shenzhen Component 1,87% et le ChiNext 1,7%.

La majorité des actions ont reculé. Les secteurs de la puissance de calcul, des serveurs IA et du cloud computing ont connu une forte hausse, avec des actions comme Inspur Information, Sangfor Technologies, Wangsu Science & Technology et Shanghai Yunsheng ZhiLian en forte progression. Les secteurs des batteries au lithium, des diamants de culture et des robots humanoïdes se sont nettement ajustés.

La thématique de l'autonomie des semi-conducteurs a contre-attaqué sur toute la ligne : Brite Semiconductor a bondi, et Huahong Grace Semiconductor, portée par une révision à la hausse de sa cible par une grande banque internationale, a gagné plus de 10%, atteignant un record historique.

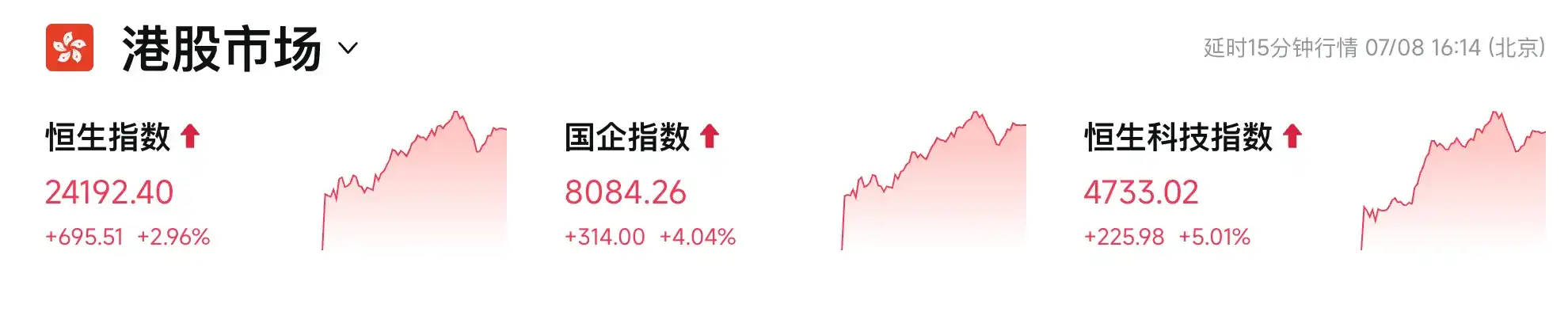

Le marché hongkongais, lui, a ouvert et clôturé fortement en hausse, le Hang Seng gagnant environ 700 points pour repasser au-dessus des 24 000 points, et le Hang Seng Tech Index progressant de plus de 5%, les actions technologiques et Internet bondissant sur toute la ligne.

-

Alibaba a bondi de plus de 12%, sa capitalisation revenant à 2 000 milliards de dollars HK, menant le marché. Des informations font état d'une réduction plus rapide que prévue des pertes sur les ventes flash de Taobao et d'avancées dans l'intégration des produits Agent.

-

L'action Xiaomi a bondi de plus de 10% pour repasser au-dessus de 25 dollars HK. La société a annoncé le lancement d'une nouvelle marque automobile « SkyNomad », le premier modèle étant attendu dans le courant du second semestre.

-

Au moment sensible du déblocage des premières actions de base (lock-up) de Zhipu, au lieu de connaître des ventes de panique habituelles, la société a reçu le soutien de près de 70% des capitaux stratégiques nationaux et des fonds d'investissement locaux qui se sont engagés à long terme. JPMorgan a également relevé son prix cible à 2 000 dollars HK, stimulant une hausse intrajournalière de 18%.

-

SMIC, Lenovo, Kuaishou et d'autres actions des puces et de la technologie ont également progressé.

Les flux entrants nets via le Stock Connect Sud ont dépassé 11 milliards de dollars HK, indiquant que les capitaux se redirigent de la Corée et du Japon vers les actifs de « substitution locale » et d'IA à faible valorisation à Hong Kong. Les institutions estiment que l'attractivité de la valorisation de Hong Kong et le rééquilibrage des capitaux entrent en résonance. Les catalyseurs à court terme incluent les comptes-rendus de la Fed et les données macroéconomiques chinoises.

Dans les prochains jours, l'attention se portera sur les données d'IPC/PPI de juin en Chine. La banque centrale et les acteurs du marché prévoient que les mesures politiques du troisième trimestre amélioreront la liquidité. La reprise technologique et de la consommation mérite un suivi attentif. Globalement, le marché cherche un nouvel équilibre dans un contexte de volatilité mondiale, et la résilience de Hong Kong pourrait se poursuivre.