Article de : Prathik Desai

Traduction : Saoirse, Foresight News

Si vous résidez à l'étranger et souhaitez acheter des actions de SpaceX ou de Nvidia, ce n'est pas une mince affaire. Vous avez besoin d'un courtier autorisé à ouvrir des comptes pour les résidents de votre pays, d'un canal de transfert transfrontalier conforme, et vous devez souvent répondre aux exigences d'investisseur qualifié. La grande majorité des particuliers ne peuvent pas directement négocier des actions américaines.

La blockchain propose une alternative : aujourd'hui, vous pouvez investir dans des entreprises cotées aux États-Unis via des actions tokenisées. Mais « actions tokenisées » est un terme générique qui recouvre en réalité trois produits complètement différents.

Le premier est une action native enregistrée sur la chaîne par l'émetteur. Le second est un jeton adossé 1:1 à une action réelle, détenu par une entité offshore. Le troisième est un contrat perpétuel à terme sans aucun sous-jacent action. Ces trois types de produits offrent à leurs détenteurs des droits de propriété, de vote et de bénéfice sur la valeur radicalement différents.

Actuellement, Nvidia a des produits tokenisés des trois types ci-dessus. Les deux premiers types de jetons sont adossés à plus de 650 000 actions réelles. Pourtant, le volume des contrats perpétuels sans aucun sous-jacent est 4 à 5 fois supérieur à celui des deux autres types de jetons au comptant.

La semaine dernière, Vaidik a rappelé le contexte : depuis 1973, la grande majorité des actions (qu'elles soient tokenisées ou non) fonctionnent selon la même architecture de détention indirecte. Il a aussi expliqué un fait central : la plupart des personnes qui « détiennent » nominalement des actions ne possèdent pas réellement les titres correspondants. Voir « Qui détient vraiment vos actions américaines ? 83 % des actions du marché sont nominalement détenues par cette institution ».

Dans cet article, je vais décortiquer l'architecture de propriété des différents jetons d'actions sur la chaîne, tout en analysant la logique sous-jacente qui pousse le marché à échanger ces jetons même lorsque l'investisseur est complètement dissocié de la propriété réelle.

Qu'est-ce que la tokenisation d'actions ?

Une action tokenisée est la représentation numérique d'une action d'entreprise sur une blockchain. Ces jetons sont programmables : ils peuvent être transférés librement entre portefeuilles, négociés 24h/24 et 7j/7, et intégrés dans divers protocoles de finance décentralisée (DeFi). Les attributs économiques de l'action, comme l'évolution du cours, les dividendes et les distributions, sont intégrés dans les mécanismes du jeton.

Le marché des actions tokenisées a considérablement évolué : au cours de l'année écoulée, sa capitalisation totale est passée de 327 millions de dollars à près de 1,5 milliard de dollars, soit une multiplication par près de 5.

Un aspect remarquable de cette vague de tokenisation est l'expérimentation par les géants traditionnels. DTCC, l'infrastructure de compensation, de règlement et de garde de la grande majorité des transactions sur actions américaines et mondiales, a annoncé le mois dernier le lancement d'un projet pilote pour des titres tokenisés en octobre 2026. Le NYSE a également indiqué plus tôt cette année qu'il construisait une plateforme de négociation d'actions tokenisées fonctionnant 24h/24. Ces institutions établies depuis des décennies dans les infrastructures de marché réexaminent les systèmes existants.

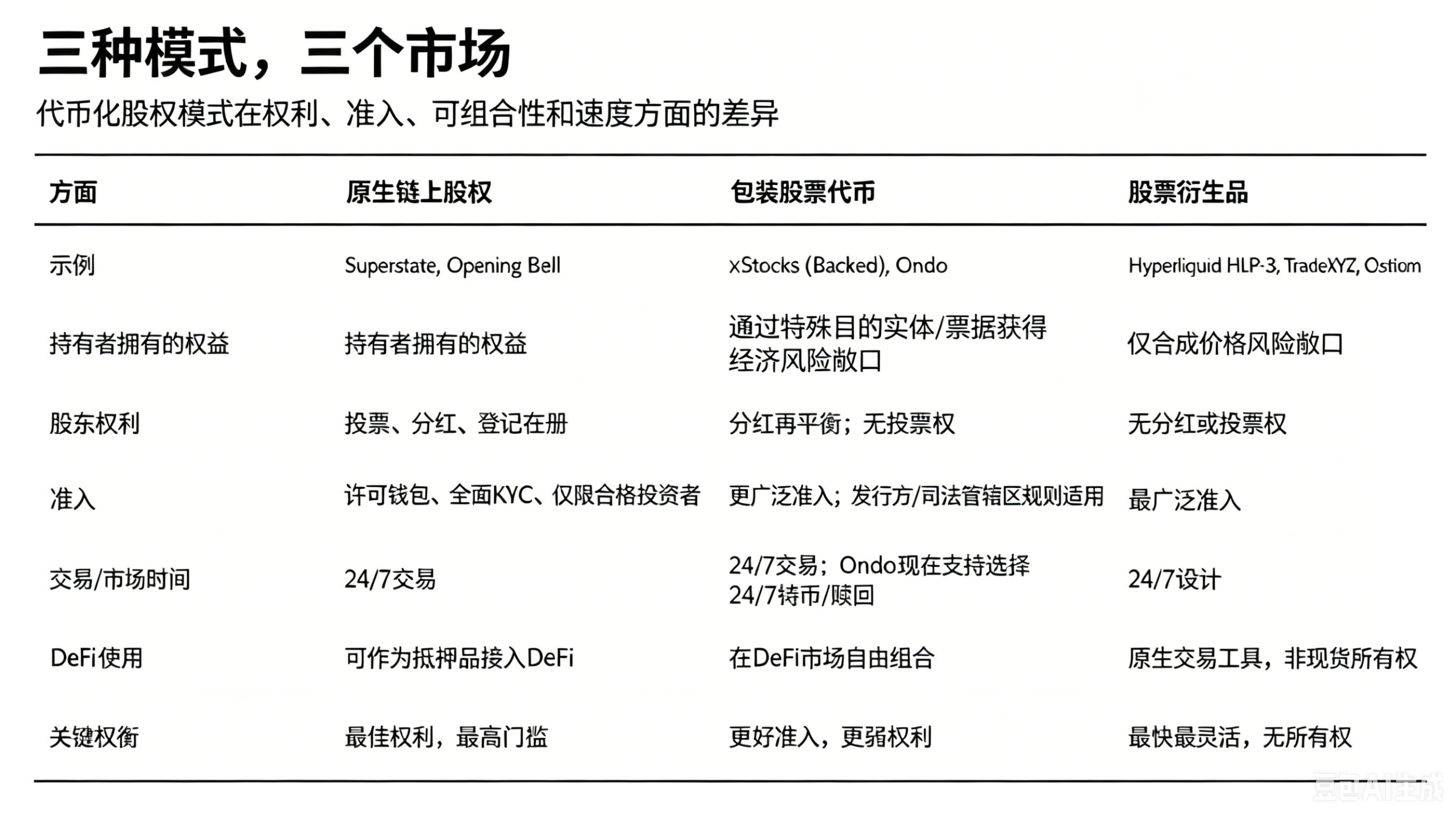

Plusieurs approches de tokenisation d'actions ont émergé, impliquant des compromis en termes de droits de propriété, de mécanismes de rachat, de composabilité DeFi et de droits sur les bénéfices. Analysons-les une par une.

Le compromis des droits dans les produits tokenisés

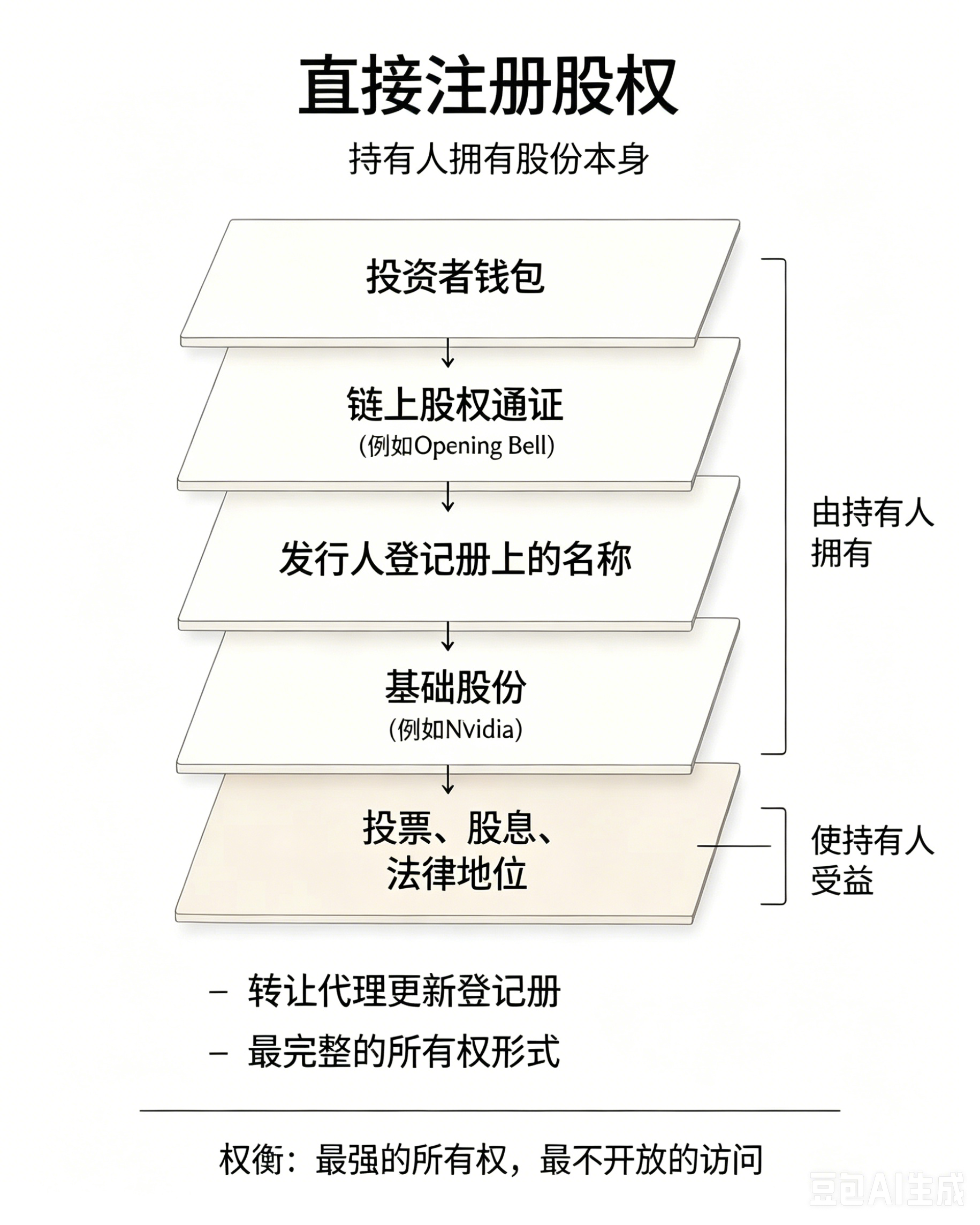

Modèle 1 : Propriété réelle complète, le détenteur bénéficie de tous les droits

L'agent de transfert enregistré auprès de la SEC, Superstate, enregistre directement les actions sur la blockchain Solana. Le nom du détenteur est inscrit au registre officiel des actionnaires de l'entreprise, lui conférant pleinement le droit de vote, l'éligibilité aux dividendes et le statut légal d'actionnaire.

En mai 2026, Galaxy a adopté ce modèle pour tokeniser ses actions, utilisant Broadridge pour les votes par procuration sur chaîne. Dès décembre 2025, les jetons d'actions réglementés émis par Superstate étaient listés sur Kamino, devenant les premiers titres enregistrés utilisables comme garantie dans un protocole DeFi.

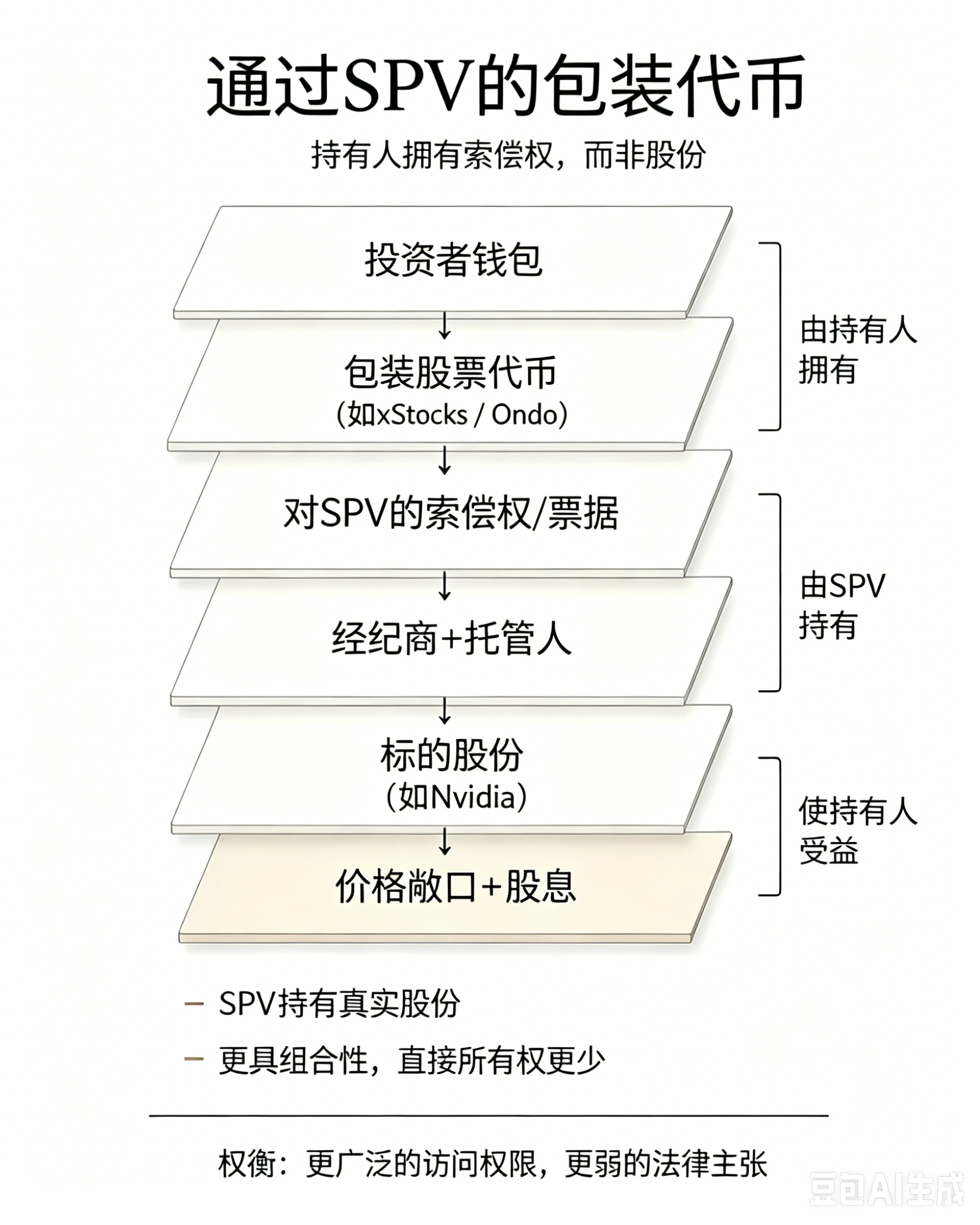

Modèle 2 : Abandon de la propriété complète en échange de la composabilité DeFi

Les xStocks de Backed émettent, via une entité à objet spécial (SPV) de Jersey, des certificats de suivi couvrant plus de 160 actions, adossés 1:1 à des titres réels. Ondo s'appuie sur une SPV des îles Vierges britanniques pour émettre des obligations à rendement total, supportant plus de 200 actions tokenisées, avec une valeur totale bloquée dépassant 1 milliard de dollars en seulement 8 mois. Ces deux produits permettent aux investisseurs de bénéficier de la hausse du cours et des dividendes, mais ces derniers ne sont pas versés en espèces ; ils sont automatiquement ajoutés au solde du jeton.

Le principal avantage de ce modèle est sa grande composabilité : les xStocks peuvent être utilisés comme garantie pour des prêts sur Kamino ou Morpho. Moins de 24 heures avant la publication de cet article, Ondo a ouvert des canaux de création et de rachat 24h/24 pour ses principales actions tokenisées, permettant un marché primaire sans interruption.

Mais les risques sont aussi importants : vous ne détenez qu'une créance sur la SPV, pas les actions sous-jacentes. L'effondrement de PreStocks en est un précédent : en mai 2026, le transfert des actions sous-jacentes a été jugé invalide. Seulement 23 millions de dollars d'actions réelles soutenaient des jetons évalués à 1 300 milliards de dollars, conduisant à l'effondrement du produit. Bien que Backed et Ondo atténuent les risques via la garde séparée et la preuve de réserves, le risque n'est pas éliminé, il est simplement transféré à la couche d'emballage de la SPV.

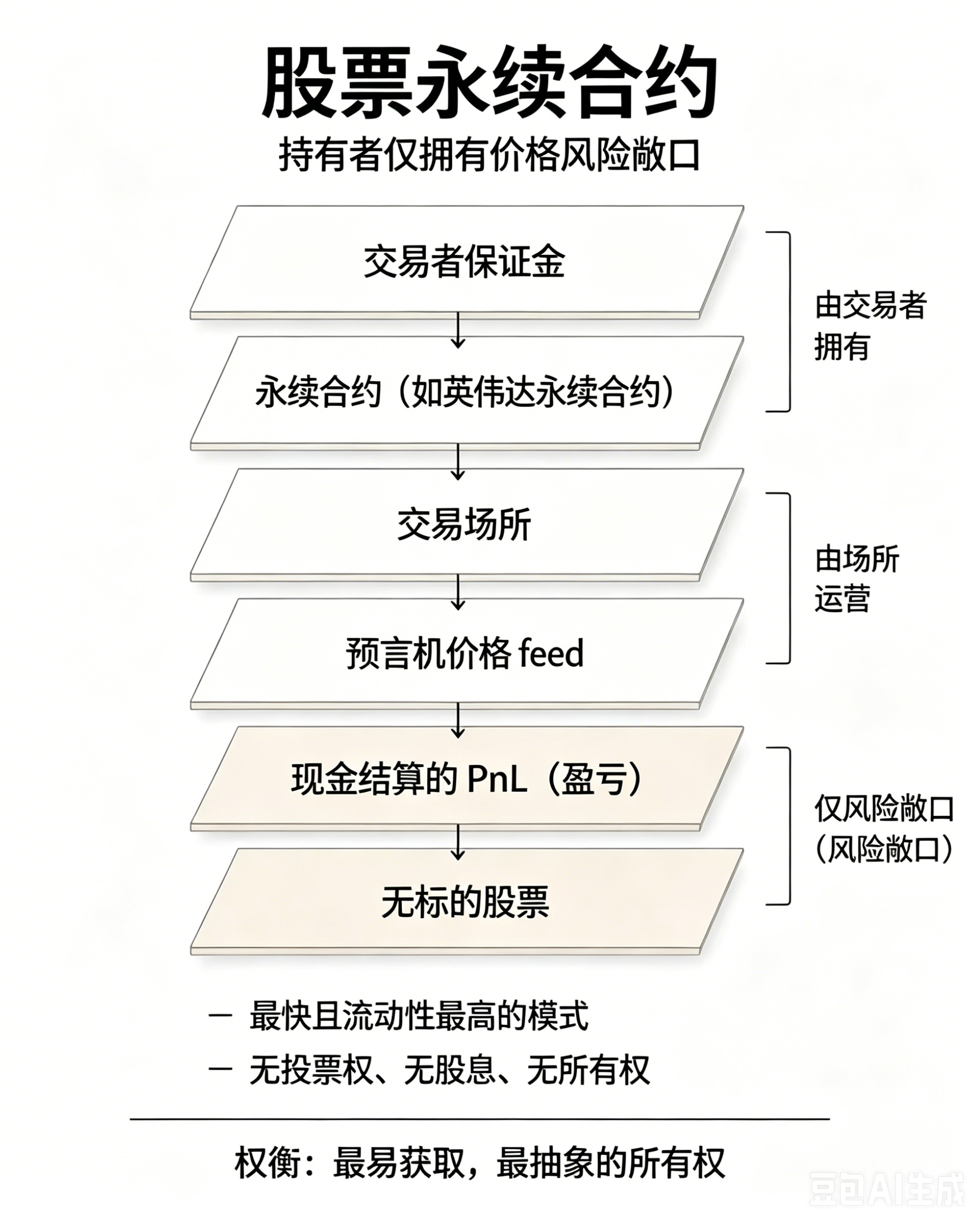

Modèle 3 : Abandon total des droits de propriété, pur outil de spéculation sur les prix

Le cadre HIP-3 d'Hyperliquid permet à quiconque de créer un marché de contrats perpétuels, nécessitant seulement un oracle de prix et un pool de liquidités. Le projet leader, TradeXYZ, représente plus de 90 % des positions ouvertes sur le cadre HIP-3, offrant des contrats perpétuels sur Nvidia, Tesla, Google, Amazon et l'indice Nasdaq 100. Ostium, déployé sur Arbitrum, propose des produits similaires.

La plateforme prélève un taux de financement toutes les heures pour équilibrer les positions longues et courtes, maintenant ainsi l'ancrage du prix du contrat perpétuel au prix au comptant de l'action.

Le volume des contrats perpétuels dépasse largement celui des jetons au comptant pour une raison pratique : créer un marché de jetons d'actions au comptant nécessite toute une infrastructure de SPV, courtiers, gardiens et preuves de réserves. Lancer un contrat perpétuel ne nécessite qu'une source de données de prix. TradeXYZ a même listé des contrats perpétuels sur SpaceX avant le dépôt de son prospectus S-1, avec un montant de positions ouvertes atteignant directement 50 millions de dollars. Les jetons au comptant basés sur une SPV ne peuvent pas faire cela, car les entités institutionnelles ne peuvent pas acquérir suffisamment rapidement les actions sous-jacentes correspondantes.

La valeur centrale du jeton : ne pas dépendre des actions réelles

La grande majorité des investisseurs particuliers n'exercent jamais leur droit de vote. Selon une étude du Harvard Law School Forum, en moyenne, seulement 12 % des comptes de détail d'une entreprise participent aux votes des assemblées générales. Pour les traders mondiaux souhaitant investir dans des valeurs sûres comme Nvidia, Google, SpaceX ou Tesla, renoncer à un droit de vote qu'ils n'utiliseront jamais n'a guère d'importance.

Le jeton lui-même possède une valeur d'actif indépendante, sans besoin d'être strictement équivalent à l'action native. Les trois types de produits tokenisés répondent à trois besoins d'investissement : les capitaux institutionnels à long terme recherchant tous les droits d'actionnaires, les utilisateurs sur chaîne privilégiant la garantie et la liquidité DeFi, et les spéculateurs à court terme préférant un effet de levier élevé et une négociation 24h/24. La tokenisation n'est pas un substitut aux actions traditionnelles, mais un nouvel outil financier adapté à différentes strates de besoins.