Rédaction : Eric, Foresight News

En juin 2026, ce qui semblait être un rebond après un creux pour Circle a rapidement pris fin. La circulation de l'USDC est tombée à 73,6 milliards de dollars au 25 juin (heure locale américaine), en baisse d'environ 70 milliards de dollars par rapport à son pic, et le cours de l'action de Circle a également été divisé par deux, tombant aux alentours de 63 dollars.

À première vue, 70 milliards ne représentent même pas 10 % de 800 milliards. Mais en comparaison, la circulation de l'USDT voisin a atteint un pic d'environ 1 910 milliards de dollars, et reste aujourd'hui d'environ 1 863 milliards de dollars, soit une baisse de seulement 47 milliards de dollars, ce qui représente même moins de 3 %.

Bien qu'aucune preuve ne démontre une relation directe entre la baisse de la circulation de l'USDC et la chute du cours de l'action de Circle, leur synchronisation, ainsi que la coïncidence entre les incidents de sécurité dans le domaine du DeFi et les périodes de baisse du cours de l'action de Circle, correspondent étrangement au point de vue exprimé dès janvier par l'analyste Ed Engel de Compass Point :

Circle est un baromètre de l'activité du DeFi.

Engel estimait alors que Circle se comportait comme une action cyclique. D'octobre 2025 à janvier 2026, le coefficient de corrélation entre la courbe de circulation de l'USDC et l'évolution du prix de l'ETH atteignait 0,66. La raison principale est que 75 % de l'USDC circulent sur les plateformes d'échange de crypto-monnaies, les protocoles DeFi et autres scénarios similaires, tandis que l'USDC réellement utilisé pour la consommation quotidienne, les paiements transfrontaliers et autres usages est bien moins important qu'imaginé.

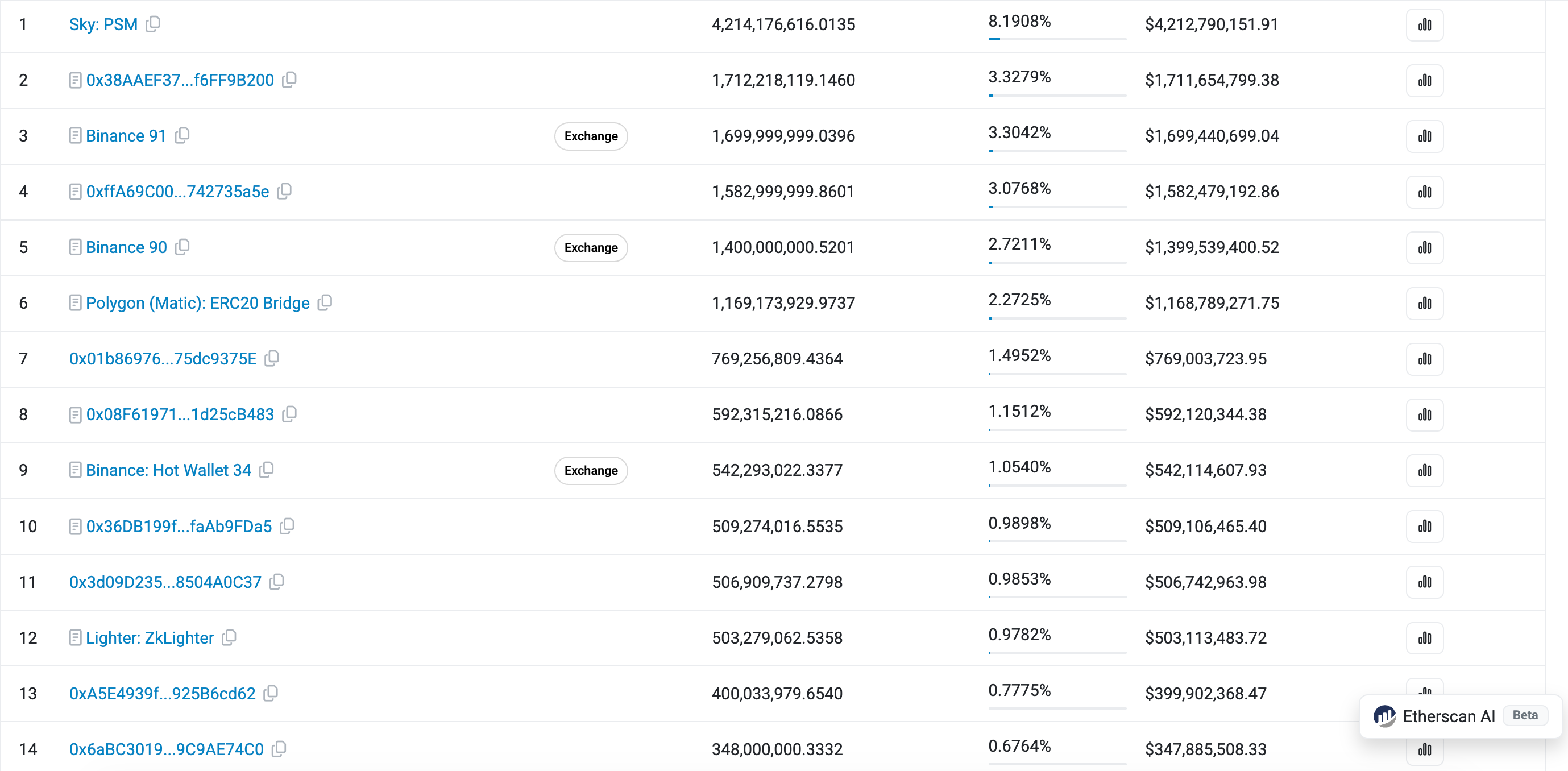

En examinant le classement des adresses de détention d'USDC sur Etherscan, on trouve sur la première page de nombreuses adresses de contrats détenant des USDC, qui existent dans des protocoles ou des adresses tels que le DeFi, les portefeuilles multi-signatures des plateformes d'échange, les ponts inter-chaînes, etc. De plus, les 100 premières adresses de détention d'USDC sur Ethereum représentent plus de 50 % des USDC, et 0,32 % des adresses de détention détiennent 93,55 % du total. Une grande partie des USDC sont placés dans des protocoles pour obtenir des rendements supérieurs à ceux des dépôts bancaires.

Un tel degré de concentration des données n'est pas celui que l'on attendrait d'un « dollar numérique » destiné à la circulation quotidienne. On pourrait opposer que l'USDT sur Ethereum présente un degré de concentration encore plus élevé, mais dans l'industrie Web3, il est très courant d'utiliser l'USDT pour payer les salaires, le secteur du commerce extérieur utilise l'USDT pour les règlements, les activités grises ou illégales l'utilisent pour échapper à la réglementation, et les pays du tiers monde l'utilisent pour protéger leurs dépôts.

Bien que moins « reluisants » que l'USDC, ces cas d'usage constituent également le socle de base de l'USDT, permettant à cette stablecoin, qui devrait pourtant être la plus utilisée dans les paires de trading de crypto-monnaies, de mieux résister à la morosité du marché que l'USDC plus conforme. La prime de 8 % du prix local de l'USDT en Inde révélée aujourd'hui confirme également ce point de vue.

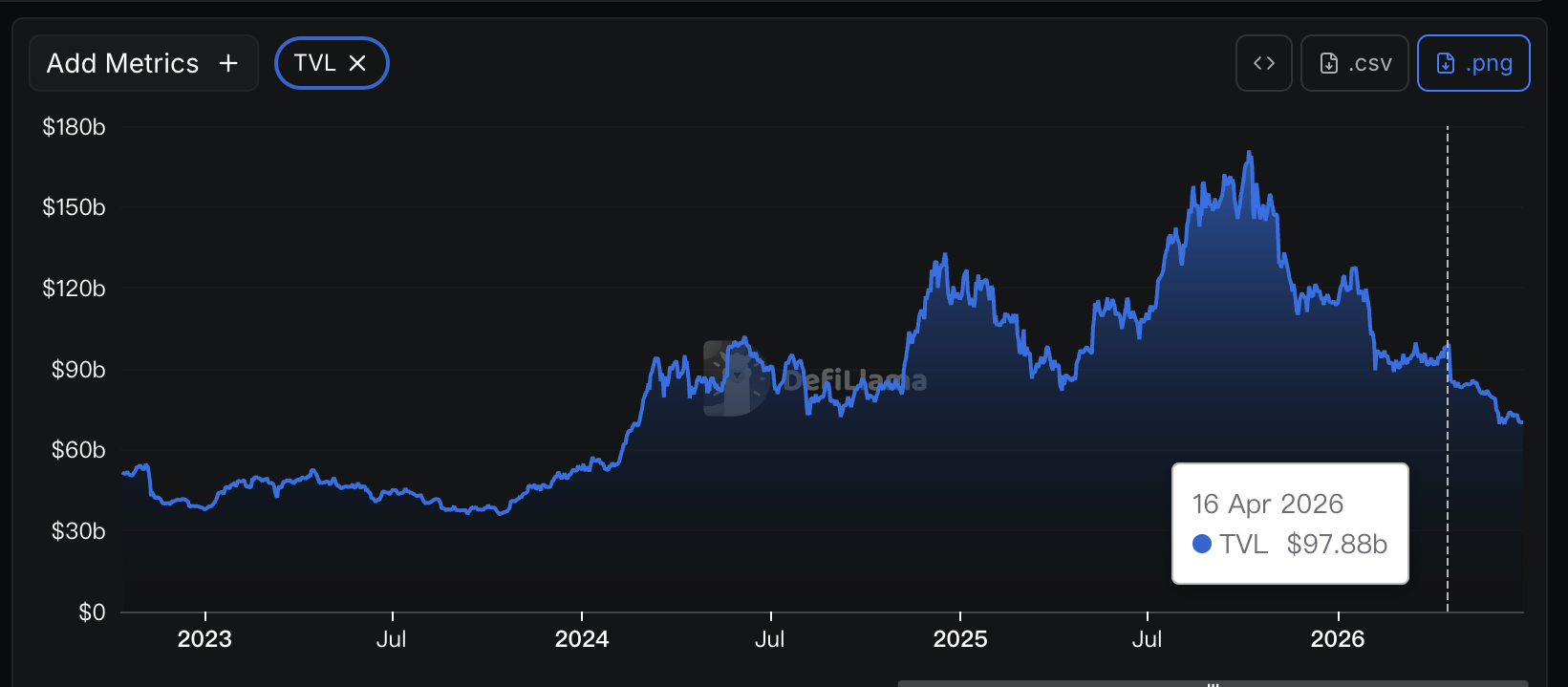

Le TVL total du DeFi a commencé à baisser à partir de la mi-avril, c'est-à-dire depuis l'incident d'attaque de Kelp DAO, tandis que le cours de l'action de Circle a commencé à baisser à partir de la mi-mai. Bien que les dates de début diffèrent, les évolutions ultérieures sont fondamentalement similaires.

Le mois dernier, Circle et Coinbase ont conjointement propulsé l'USDC au rang de stablecoin de règlement sur Hyperliquid. Le prix à payer était non seulement de mettre en gage chacun 500 000 HYPE, mais aussi de céder 90 % des revenus générés par les actifs de réserve soutenant l'USDC sur Hyperliquid. Derrière cette situation apparemment « gagnant-gagnant-gagnant » se cache en réalité l'impuissance de Circle : son champ de bataille principal, le DeFi, a commencé à se contracter rapidement, l'incident de Kelp DAO a porté un coup dur à la crédibilité du DeFi, attendre que le DeFi augmente naturellement le volume d'USDC est dans une impasse, et Circle doit désormais « se débrouiller par lui-même ».

Si vous observez attentivement, vous remarquerez que l'USDC n'est pas seulement l'actif de règlement d'Hyperliquid, mais aussi celui de plateformes comme Lighter. En dehors du domaine des crypto-monnaies, Circle ne ménage pas ses efforts pour promouvoir l'utilisation de l'USDC « comme du dollar ». Selon les données d'Artemis, le « volume de transfert organique » de l'USDC (c'est-à-dire excluant le volume artificiel, le trading à haute fréquence, les mouvements de portefeuilles des plateformes d'échange, etc.) était de 18 300 milliards de dollars en 2025, contre 13 200 milliards de dollars pour l'USDT.

Le fait que l'USDC soit largement utilisé dans les scénarios institutionnels et de paiements conformes est incontestable, mais la quantité d'USDC nécessaire pour ces scénarios n'est pas aussi importante qu'on pourrait l'imaginer. La circulation des fonds ne se fait peut-être pas toujours sous forme d'USDC, mais utilise l'USDC comme un « état intermédiaire », réduisant ainsi les délais et les coûts de transaction entre les banques ou les institutions financières.

En d'autres termes, pour augmenter de 10 milliards d'USDC, il faudrait peut-être une augmentation réelle de plusieurs milliers de milliards de dollars dans la circulation des fonds, mais sur la blockchain, cela pourrait correspondre à quelques grands protocoles DeFi, des plateformes de trading de Meme coins ou des marchés de prédiction. Même si la circulation de l'USDC dans la réalité est rapide et son taux d'utilisation élevé, si le volume d'émission de l'USDC n'augmente pas, les revenus et les bénéfices ne croîtront pas non plus.

Bien sûr, tout cela ne suffit pas à « condamner » Circle. Si à l'avenir Circle parvient à se libérer de sa dépendance au DeFi, ou à démontrer que son utilisation dans la vie réelle a un effet significatif sur la croissance du volume d'émission de l'USDC, alors la logique d'investissement concernant Circle pourrait être réécrite. Mais à court terme, il faudra probablement se concentrer sur la capacité du DeFi à briser le carcan de l'« inadéquation entre les rendements et les risques », et à redonner plus de confiance au marché.