Rédigé par : Prathik Desai

Traduit par : Saoirse, Foresight News

Vous voulez me vendre un produit ? Inutile de faire de longs discours sur ses fonctionnalités, prouvez d'abord que vous l'utilisez vous-même. Amazon a construit son activité sur AWS, et toutes les marchandises vendues sur sa plateforme fonctionnent sur le même ensemble de serveurs qu'il ouvre à ses concurrents. Si une entreprise n'est pas prête à utiliser son propre produit, pourquoi un client devrait-il l'acheter ?

L'activité principale de Securitize est de fournir une infrastructure de tokenisation d'actifs, en s'efforçant de permettre aux sociétés cotées, aux fonds privés et aux gestionnaires d'actifs d'enregistrer diverses classes de titres sur la blockchain. Pour démontrer la valeur de la mise sur chaîne des actions, le meilleur exemple est sans doute de tokeniser ses propres actions en premier, et c'est précisément ce qu'a fait Securitize.

Le 2 juillet 2026, Carlos Domingo, cofondateur et PDG de Securitize, a sonné la cloche d'ouverture au NYSE, finalisant l'introduction en bourse de l'entreprise. Le matin même de son introduction, les actions de la société ont également été lancées sous forme de jetons sur les blockchains publiques Solana et Avalanche. Il ne s'agit pas d'un modèle de produit dérivé synthétique, mais d'un enregistrement direct de la propriété des actions sur la blockchain, indépendant des registres centralisés traditionnels. Le premier jour de la cotation, environ 270 millions de dollars d'actions ordinaires ont été enregistrés sur la chaîne.

Le choix d'une entreprise de tokeniser ses actions simultanément à son introduction en bourse attire nécessairement un examen réglementaire intense. La grande majorité des nouvelles sociétés cotées évitent délibérément ce type de risque, mais Securitize a choisi de faire face directement à ce regard des régulateurs.

Cela soulève une question qui mérite réflexion : si une société cotée peut émettre des actions tokenisées le jour de son introduction, pourquoi une start-up privée ne pourrait-elle pas reproduire ce modèle dès son tour de financement de série A ?

Cet article explore comment les actions tokenisées vont fondamentalement restructurer l'ensemble des services fournis par les sociétés de capital-risque (VC) aux jeunes pousses, services actuellement regroupés dans une feuille de termes (Term Sheet) unique.

Que contient réellement une feuille de termes (Term Sheet) ?

Un fondateur qui cherche un financement en capital-risque ne se contente pas de demander des fonds. Chaque fois qu'un VC signe une feuille de termes, il s'engage en substance à fournir un ensemble de services groupés.

- Premièrement, un soutien financier. Le VC s'engage à injecter du capital pour aider l'entreprise à passer de zéro à un.

- Deuxièmement, une valorisation. Toute entreprise privée a besoin d'une valorisation, et sur le marché privé, ce travail est généralement dirigé par l'investisseur principal (lead investor).

- Troisièmement, une validation de crédibilité (Curation). La présence d'un investisseur renommé au capital revient à envoyer un signal au marché affirmant que l'entreprise mérite d'être financée, l'aidant ainsi à attirer des investisseurs ultérieurs, des clients commerciaux et des talents de qualité.

Le VC peut également mobiliser son réseau professionnel pour connecter l'entreprise à des clients corporatifs, des talents techniques expérimentés et des ressources clés du secteur. Dans certains cas, le VC inclut une promesse implicite de financements supplémentaires futurs : continuer à investir au fur et à mesure de la croissance de l'entreprise. Enfin, un aspect crucial : la feuille de termes comprend des clauses de gouvernance. En contrepartie de l'investissement, le VC obtient généralement un siège au conseil d'administration, des droits à l'information, des clauses de protection et le pouvoir d'imposer des restrictions sur les transferts d'actions.

Tout ce contenu constitue l'ensemble complet de services que le VC « vend » à la start-up dans le cadre d'un tour de financement.

Ce modèle groupé a pu perdurer car les actions privées étaient longtemps inaccessibles aux investisseurs particuliers. Ces derniers, pour vouloir négocier des titres privés ou participer à la formation des prix, dépendaient fortement de la coopération de l'entreprise.

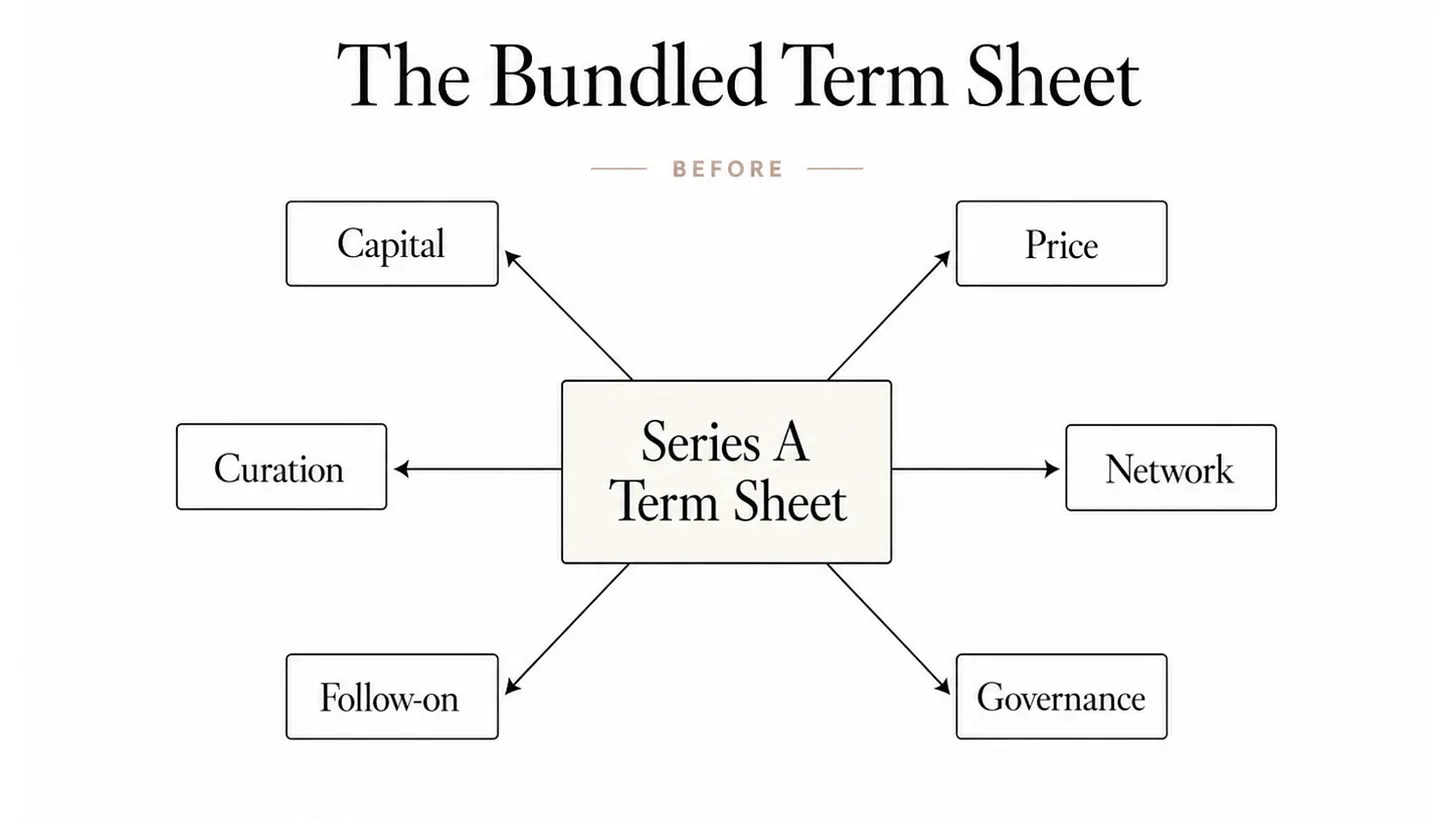

Ce schéma illustre le caractère groupé d'une feuille de termes traditionnelle pour une série A : un seul document regroupe et propose d'un coup six grandes catégories de services - financement, valorisation, validation de crédibilité, réseau sectoriel, investissements supplémentaires futurs et gouvernance - sans que le fondateur puisse les choisir séparément.

Le mois dernier, j'expliquais comment l'infrastructure blockchain pouvait décomposer les fonctions des banques dans le métier de la prise ferme (underwriting) des introductions en bourse. Aujourd'hui, la même technologie qui sous-tend la tokenisation des actions révèle davantage : les VC ne détiennent plus le monopole du pouvoir de valorisation des entreprises privées.

Cependant, il existe une contrainte préalable cruciale.

Lorsque Securitize a procédé à la tokenisation de ses actions, il s'agissait d'une entreprise mature d'une dizaine d'années, dotée d'états financiers audités, de flux de trésorerie pouvant être divulgués, avec plus de 4 milliards de dollars d'actifs tokenisés sur sa plateforme. Le marché disposait d'informations suffisantes pour procéder à une valorisation. En revanche, pour une start-up en série A, l'extérieur ne peut se baser que sur le parcours du fondateur, sa réputation personnelle et son concept commercial. Bien que les actifs sous-jacents des deux types d'entités soient des actions, les fondements de leur valorisation sont radicalement différents.

C'est précisément ce qui illustre la signification centrale de la validation de crédibilité dans la feuille de termes. Pour un projet en série A, la valeur d'un VC ne réside pas seulement dans l'apparition de son nom sur la liste des actionnaires, mais aussi dans le fait qu'il apporte une caution de crédibilité à une entreprise qui manque de données opérationnelles publiques. Il est plus facile de tokeniser les actions d'entreprises en phase pré-IPO avancée comme SpaceX ou OpenAI. Leurs caractéristiques opérationnelles se rapprochent déjà de celles des sociétés cotées, et bien avant leur introduction officielle, des marchés secondaires, des offres publiques d'achat, des contrats perpétuels et des rapports d'analystes fournissent déjà des références de prix.

Bien que la tokenisation des actions d'entreprises en phase amont soit plus difficile à mettre en œuvre en raison du manque de données suffisantes pour une valorisation équitable, cela n'empêchera pas la décomposition de l'offre groupée des VC.

La vague de dégroupage des services déferle

Securitize n'est pas la première entreprise à avoir déplacé des actions cotées sur la blockchain aux États-Unis. En 2021, Exodus l'avait déjà fait sur Algorand, et la société de centres de données et d'actifs numériques Galaxy Digital avait également émis des actions sur chaîne. Mais Securitize réalise une percée industrielle en devenant la première société à émettre des actions natives sur chaîne le jour même de son introduction en bourse.

Les jetons négociés sur les chaînes Solana et Avalanche ont la même valeur légale que les actions circulant au NYSE. Chaque jeton confère des droits de vote, des droits aux dividendes et des droits sur l'actif résiduel parfaitement équivalents. Il ne s'agit ni de simples produits dérivés synthétiques suivant le prix, ni de certificats de revenus où une entité spéciale (SPV) offshore détient les vraies actions. Les actions ordinaires tokenisées de Securitize sont juridiquement identiques aux actions natives hors chaîne SECZ.

Les investisseurs confondent souvent la nature de propriété des diverses « actions-jetons » disponibles sur le marché. Vaidik, dans son article « Qui détient réellement vos actions américaines ? 83% des actions du marché sont nominalement détenues par cette institution », distingue deux grandes catégories d'« actions-jetons » : celles émises nativement par l'émetteur (comme SECZ, Exodus) où le jeton lui-même représente l'action, et celles basées sur un modèle de garde/encapsulation, comme les xStocks ou les jetons d'actions Robinhood, où un SPV détient les vraies actions et l'investisseur n'a qu'un droit aux revenus. Seuls les jetons de la première catégorie portent les pleins droits d'actionnaires, et c'est précisément la base sur laquelle repose tout le modèle économique du capital-risque.

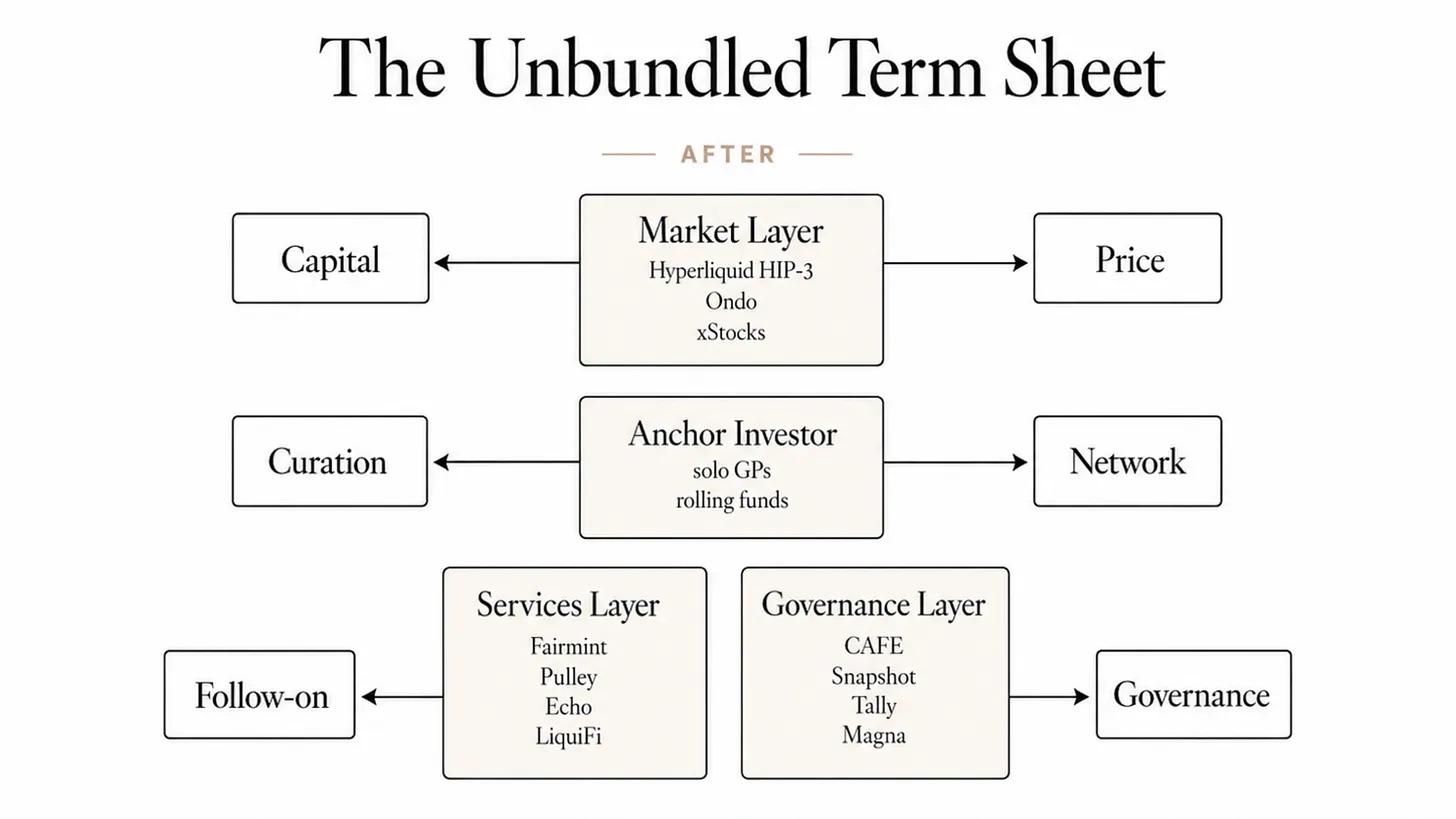

Une fois que les actions peuvent être valorisées en continu et transférées librement, les différents services autrefois groupés dans la feuille de termes n'ont plus besoin d'être vendus ensemble. Chaque besoin peut trouver une solution indépendante, moins coûteuse et plus efficace.

Pour les entreprises matures, disposant d'une base de valorisation, la collecte de fonds et la fixation des prix sont progressivement confiées à la couche du marché : le marché forme un prix équitable, et le capital suit le prix. Actuellement, la valeur totale bloquée (TVL) des actions tokenisées sur Ondo Global Markets a dépassé le milliard de dollars ; sur la plateforme Hyperliquid, le prix du contrat perpétuel pré-IPO de Cerebras n'a différé que de 1,3% de son prix d'ouverture au Nasdaq.

La validation de crédibilité et le réseau de contacts ont toujours besoin d'être ancrés sur un investisseur, mais le capital principal (lead) et la caution de la marque n'ont plus nécessairement besoin de s'appuyer sur l'écosystème complet de grandes institutions comme Sequoia ou a16z. Elad Gil a créé un fonds individuel d'environ 1,5 milliard de dollars et, à lui seul avec son rolling fund, peut diriger un tour et apporter sa caution de marque.

Des prestataires de services spécialisés prennent en charge les besoins périphériques : Fairmint et Pulley gèrent les registres d'actions ; Coinbase a acquis LiquiFi en juillet 2025 pour se positionner sur le marché de l'acquisition de jetons (token vesting) ; Echo, acquis en octobre 2025, se spécialise dans les outils de financement ; Magna et Sablier gèrent les versements échelonnés (streaming vesting). En 2026, un fondateur peut assembler lui-même une suite complète d'outils pour obtenir des capacités back-office qu'il ne pouvait auparavant acquérir qu'en les achetant groupées auprès d'un VC.

La gouvernance d'entreprise devient programmable. L'architecture de Fairmint permet des modes de financement continus similaires au SAFE (Simple Agreement for Future Equity), avec conversion automatique des actions selon des règles prédéfinies ; les périodes de vesting et les règles de libération sont appliquées automatiquement par des contrats intelligents, sans dépendre uniquement de documents juridiques rédigés par des avocats.

À l'ère des actions tokenisées, la feuille de termes voit ses services dégroupés : les six fonctions autrefois assumées par une seule feuille de termes de série A sont séparées. Le financement et la valorisation sont confiés au marché, la caution de crédibilité et le réseau sont fournis par un investisseur d'ancrage, tandis que la gestion des actions et la gouvernance sont déléguées à des prestataires de services techniques spécialisés, permettant aux fondateurs d'acheter ces services séparément selon leurs besoins.

Les canaux de liquidité secondaire continuent de se développer, offrant plus d'options de sortie aux employés et aux investisseurs précoces. Les employés et les business angels d'entreprises privées tokenisées n'ont plus à attendre patiemment une IPO pour vendre une partie de leurs actions.

La liquidité continue est précisément la transformation profonde apportée par la négociation d'actions tokenisées. Elle remodèle complètement la logique avec laquelle les fondateurs et les employés perçoivent leurs actions. Lorsque les actions peuvent être négociées à tout moment, les enjeux liés aux périodes de vesting et aux fenêtres de liquidité changent. Auparavant, un employé devait souvent attendre quatre ans pour participer à une offre publique d'achat (tender offer) ; aujourd'hui, il peut accéder à tout moment au marché secondaire. Cependant, ce nouveau modèle comporte aussi des compromis.

Le secteur de la crypto a déjà connu des cas similaires : les jetons de gouvernance de réseaux de couche 2 comme Arbitrum (ARB) ou Optimism (OP) étaient négociables dès leur lancement. Lorsque les jetons de l'équipe sont devenus cessibles après leur période de vesting, les ventes massives ont découplé le prix du jeton de la performance opérationnelle réelle du réseau, obligeant les fondateurs à consacrer beaucoup d'énergie à surveiller les marchés, au détriment du développement produit.

Bien sûr, cette analogie a ses limites : ARB et OP sont des jetons de gouvernance, pas des actions d'entreprise, et leurs prix reflètent davantage l'activité de l'écosystème que les résultats financiers d'une société. Mais les conflits d'incitations qu'elle révèle sont très similaires. Les exigences d'admissibilité des investisseurs accrédités (Reg D 506(c)), les règles de détention de la règle 144 et les périodes de blocage pluriannuelles peuvent atténuer les phénomènes de ventes massives, mais n'éliminent pas le problème à la racine. Les actions tokenisées ouvrent de nouvelles voies de sortie pour les détenteurs internes, rompant avec le mécanisme traditionnel du marché privé qui reposait sur le temps pour lisser la pression de liquidité.

Et le financement supplémentaire futur, souvent considéré comme primordial par les fondateurs, est le dernier élément du pack de services VC pour lequel il n'existe pas encore d'alternative mature via la tokenisation.

La raison en est que tous les cadres réglementaires actuellement mis en œuvre – y compris le projet pilote DTCC approuvé par la SEC, le système de négociation de jetons du Nasdaq, et les activités connexes que le DTCC lancera en octobre – sont tous destinés aux entreprises déjà cotées, comme les composantes du Russell 1000. Actuellement, il n'existe pas de voie conforme permettant la négociation publique d'actions tokenisées de start-ups en série A sur ces plateformes.

Quelles valeurs fondamentales resteront entre les mains des VC ?

Avec l'avènement du streaming, la distribution musicale s'est totalement banalisée, mais les maisons de disques n'ont pas disparu. N'importe qui peut mettre une chanson sur Spotify ; ce qui ne peut être banalisé, c'est l'activité de repérage des artistes (A&R) : identifier les créateurs qui méritent d'être soutenus, construire leur marque, accéder à des ressources sectorielles qu'aucune donnée ne peut atteindre seule. Les maisons de disques qui ont réussi leur transition sont finalement devenues des institutions basant leurs jugements de valeur sur les données. Leurs activités autrefois intégrées ont été décomposées et confiées à divers prestataires, les maisons de disques conservant la partie rare : le jugement de valeur.

L'industrie du capital-risque suivra probablement cette trajectoire évolutive. Les actions tokenisées assumeront progressivement toutes les tâches processuelles de la feuille de termes : enregistrement de la propriété, découverte des prix, transfert d'actions, déblocage programmé. La blockchain gère les processus standardisés bien plus efficacement qu'une feuille de termes sur papier.

Ce qui restera toujours rare, ce sont les investisseurs dont la seule réputation peut suffire à susciter le tour de financement suivant, convaincre un grand client de changer de fournisseur, ou persuader un talent expérimenté de quitter une grande entreprise pour rejoindre une start-up. La technologie des jetons ne peut pas effectuer ce travail de validation de crédibilité commerciale pour le fondateur.

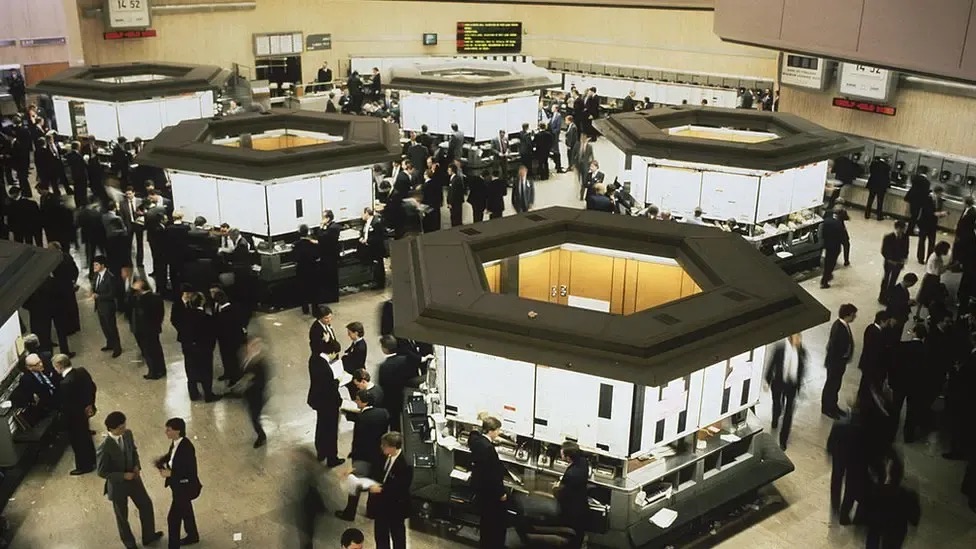

Mais toute vague de dégroupage de services finit par connaître une nouvelle phase de consolidation, souvent menée par de nouveaux acteurs. Le « Big Bang » financier de Londres en 1986 a séparé les activités de courtage et de tenue de marché (market-making). En moins de dix ans, les banques universelles avaient réintégré les diverses activités spécialisées.

Après la réforme du « Big Bang » de Londres et l'introduction de la négociation électronique, la salle des marchés du London Stock Exchange a perdu sa raison d'être. Source : Getty Images, BBC

Pendant des décennies, les fondateurs se sont tournés vers les VC car c'était le seul endroit où obtenir en un seul endroit l'ensemble des services : financement, valorisation, validation de crédibilité et gouvernance. Les actions tokenisées sont comme un long couloir avec plusieurs portes indépendantes : une pour le financement, une pour la valorisation, une pour répondre aux besoins de gouvernance. Les fondateurs ont toujours besoin de tous ces services, mais ils n'ont plus à les acheter groupés auprès d'une même institution.

Cela modifie également la logique décisionnelle des entrepreneurs en phase amont. Les fondateurs ne sont plus contraints de se demander « quel fonds choisir pour figurer au capital et résoudre d'un coup tous mes problèmes de développement ». Ils obtiennent le choix : quels aspects confier aux mécanismes du marché, et quels aspects s'appuieront sur le jugement humain.

Les processus standardisés de la feuille de termes seront les premiers à être tokenisés, car ce sont les plus faciles à prendre en charge par le marché ; la partie « jugement de valeur » sera la dernière à être numérisée, voire ne le sera jamais, le marché ayant toujours besoin que des humains fournissent ce service. À l'avenir, une start-up en série A pourra peut-être mettre ses actions sur la blockchain, mais elle aura toujours besoin que quelqu'un évalue si ces actions méritent d'être proposées au marché.