Le marché de la crypto n'a pas de secrets, seulement une diffusion rapide ou lente.

Il est vrai qu'un suivi sur les Perp DEX s'impose, avec plus de 20 projets devant entamer leur TGE d'ici Q1 2026. Du volume d'Aster aux points de placement d'ordres de StandX, le bruit émis sur le marché rend tout le monde nerveux.

Cela ne devrait pas susciter des doutes sur Hyperliquid. La synergie de la flywheel entre HyperEVM et HYPE n'a pas encore été établie avec succès, mais les Lighter ne peuvent pas éliminer le nouveau roi. Nous nous complaisons dans les récits de première main de la rivalité entre Binance et FTX, faisant de la Perp DEX War un souvenir de seconde main.

Piégé dans le nouveau chapitre de HYPE

« Lighter n'est pas Lighter, Hyper est plus Hyper »

Lighter est incontestablement un projet réussi, ayant réussi à débarquer après qu'Hyperliquid ait confirmé le créneau Perp, créant l'impression qu'Hyperliquid est le concurrent de Binance, et Lighter le concurrent d'Hyperliquid.

La tortue ne peut pas continuer à s'empiler indéfiniment. En référence au paysage concurrentiel des exchanges eux-mêmes, OKX en dehors de Binance éprouve des difficultés à gérer OKB, et la capitalisation boursière de Coinbase est plus de 5 fois supérieure à l'évaluation de Kraken.

Le trading a un effet de monopole naturel. Même le numéro deux de l'industrie ne peut pas s'auto-alimenter. Le marché des Perp DEX est déjà entré dans une phase de mer rouge. Il est impossible d'avoir une augmentation massive du marché, il ne s'agit plus que de jeux de pouvoir sur les parts existantes pour la TGE.

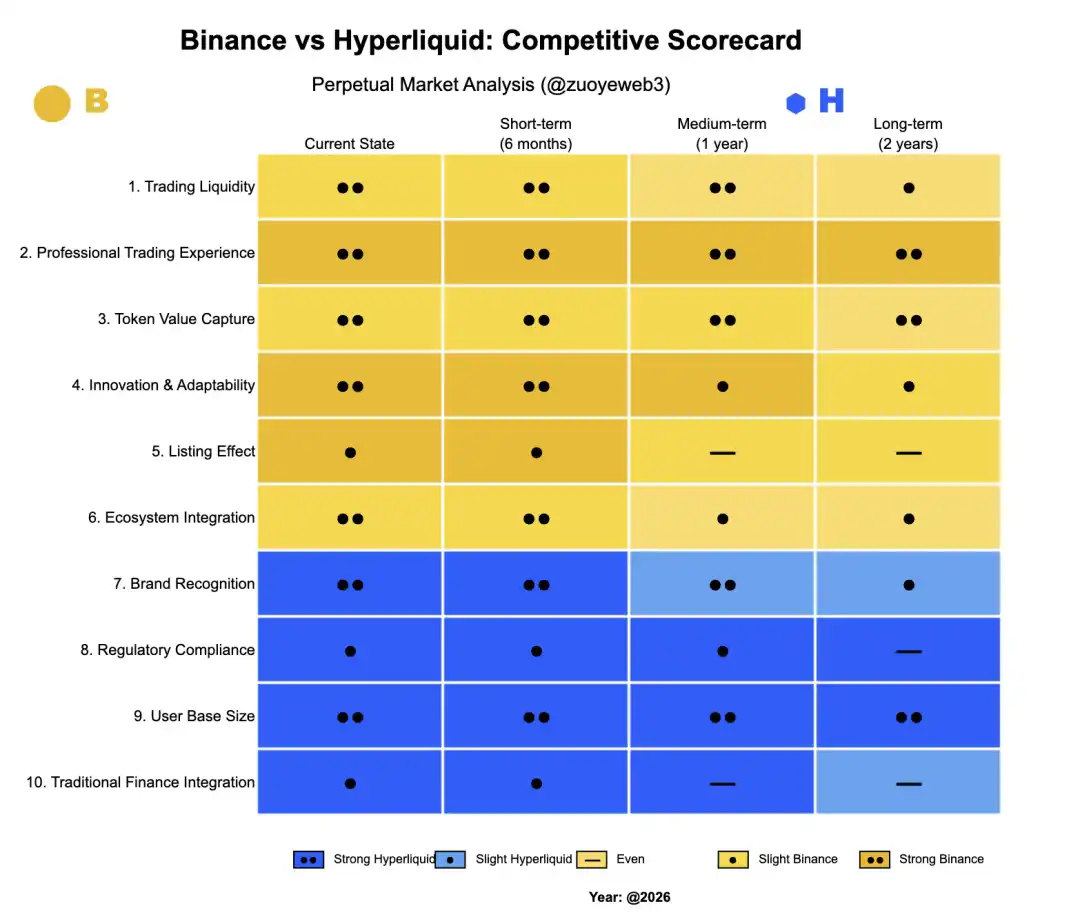

Commençons par redonner son nom à BNB. Le site principal de Binance et BNB Chain ont besoin d'un connecteur, une action que HYPE n'a pas encore accomplie.

Légende de l'image : Comparaison entre Binance et Hyperliquid. Source : @zuoyeweb3

Les projets ont besoin de l'« effet listing » de Binance, ils sont donc prêts à payer les frais de canal les plus chers, du trading spot et des contrats sur le site principal de Binance, en passant par le pré-listing trading, jusqu'au portefeuille Alpha et le EASY Residency de YZi Labs, tout est ainsi.

Binance a besoin de la « gestion du trafic » des projets en dehors de son site principal, pour retarder autant que possible la courbe de mort post-listing. Ainsi, les projets chéris sur BNB Chain (comme PancakeSwap et ListaDAO) doivent accepter les actifs des projets, utilisant des actions opérationnelles pour perpétuer le prochain effet listing.

C'est là le véritable rôle de l'ensemble BNB et BNB Chain pour Binance, mais cela repose sur la prémisse que le site principal de Binance a un effet listing, ce qui provoque plutôt une percée personnelle pour Hyperliquid.

S'il faut corriger la logique ci-dessus, l'ascension d'Hyperliquid en est la preuve. Les Perp ont longtemps suivi la logique établie du « d'abord le spot, ensuite les contrats », mais Hyperliquid ne l'a pas fait, misant plutôt sur le trading Perp lui-même. Ceci est basé sur le fait que toute l'industrie, especially les exchanges, ne peuvent plus garantir l'effet listing, et que le trading de produits mainstream est devenu une consensus within the industry.

-

OKX et autres ne peuvent pas maintenir le prix des projets après le listing, manquant à la fois de liquidité et d'écosystème DeFi on-chain, ne servant que de distributeurs secondaires pour les projets. OKB manque de capacité de capture de valeur on-chain, servant seulement de coupon de réduction en interne, perdant la fonction fondamentale du token ;

-

Hyperliquid offre une expérience professionnelle aux traders. Après l'effondrement de FTX, HyperCore est devenu synonyme de trading on-chain. Plus les transactions sont importantes, plus elles ont besoin du support de liquidité d'Hyperliquid.

Pour ajouter une chose, Aster et CZ ont poussé le « trading privé/dark pool », mais n'ont pas pu ébranler la part de marché d'Hyperliquid. En dehors de quelques besoins de blanchiment d'argent, la confidentialité n'est pas une priorité pour les traders, et le KYC requis sur le site principal de Binance n'a pas d'importance.

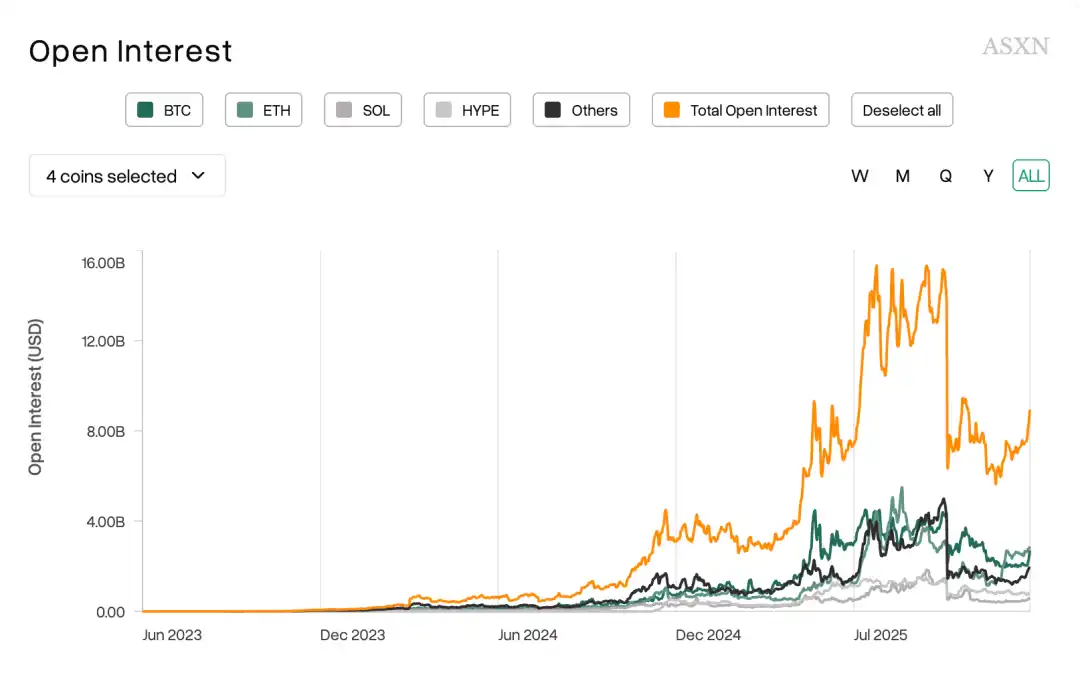

Légende de l'image : Principalement le trading de cryptos mainstream. Source : @asxn_r

La tendance vraiment fondamentale et irréversible est que les gens ne tradent que des cryptos mainstream comme BTC/ETH. Les nouvelles cryptos n'ont un volume significatif qu'au moment de leur lancement, de BeraChain à Monad, Sonic et autres nouvelles L1 de génération, tout est ainsi.

L'« effet listing » dont vivent les exchanges leaders, les frais de transaction dont dépendent les exchanges de second et troisième rang, sont tous entrés irrémédiablement dans l'histoire. C'est probablement la vraie raison pour laquelle les exchanges lancent leurs propres Perp DEX, et misent sur le trading de tout, acceptant la finance traditionnelle (actions, forex, métaux précieux).

Mais rien de tout cela ne nuira à la liquidité d'Hyperliquid. Dans l'article Architecture RFQ : Market Makers de niveau marché, un choix alternatif pour les Perp DEX en retard, j'ai pointé que l'avantage/caractéristique de Variational réside dans l'ouverture de l'architecture des market makers aux retail traders ordinaires. C'est une demande réelle du marché, mais la course aux points de volume de la plupart des Perp DEX est une « dette initiale », attendant d'être honorée au moment de la TGE.

Si vous pensez que le marketing flashy de Bitget peut capturer le marché des dérivés de Binance, alors les points de placement d'ordres de StandX peuvent challenger la part de marché d'Hyperliquid.

Plus un marché est liquide, plus il devient le lieu quotidien des traders. Dans le domaine des Perp DEX où l'effet listing est encore plus absent, le profil des airdrop hunters et des vrais utilisateurs diverge encore plus. N'oubliez pas que la plupart des gens comptent encore sur les CEX pour acheter des options dual currency, sans parler de vraiment trader des Perp on-chain.

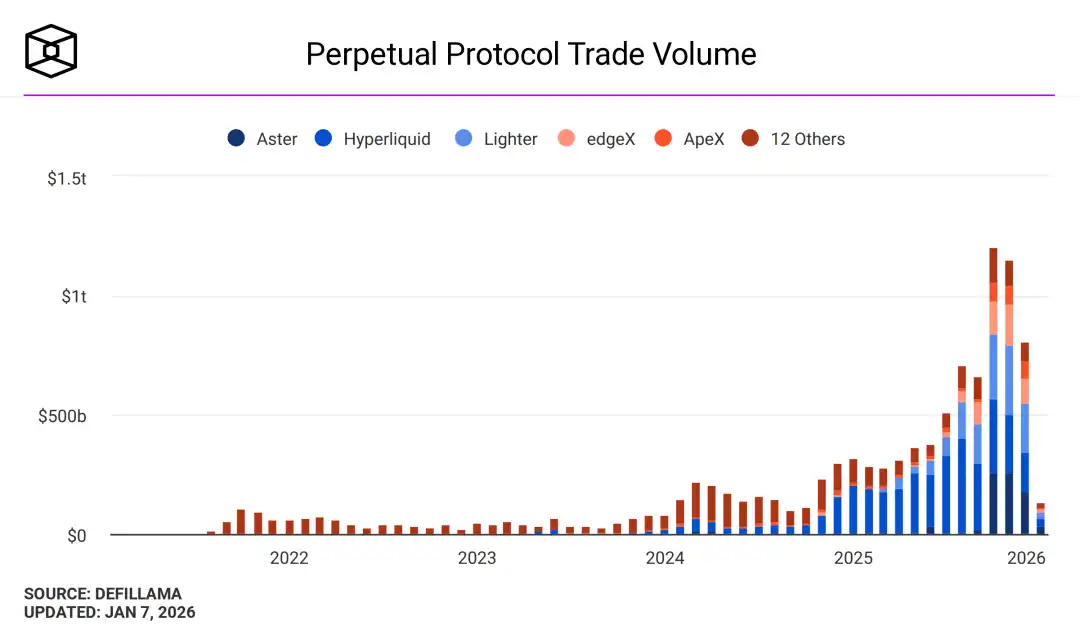

Légende de l'image : Volume des Perp DEX. Source : @TheBlock__

Lighter accepte le forex, Edge construit sa propre Chain. Sans avoir vaincu la liquidité d'HyperCore, ils deviennent inévitablement complexes pour soutenir leur narration, ce qui réduira inversement leur capacité à capturer de la valeur pour leur token, évoluant vers un équivalent d'OKB – un coupon de réduction interne. Répondons sérieusement à l'anticipation de décote réglementaire pour Hyperliquid. Depuis BitMEX, les CEX/DEX n'ont jamais été rejetés par le marché à cause des actions réglementaires américaines, seulement à cause de vols ou de crashes entraînant des changements significatifs de parts de marché.

-

Groupe Vol : KuCoin (2020), ByBit (2025, vol de 1.4B+ USD)

-

Groupe Crash : BitMEX 2020·3·12 déconnexion

-

Groupe Réputation : Huobi – l'incident pGala de Sun Ge

De plus, seul le FTX de SBF a été tué par le FUD de Coindesk, et a perdu à cause d'une expérience de terrain inférieure à celle de CZ. De ce point de vue, le 1011 n'est qu'une routine annuelle pour les exchanges établis comme Binance.

C'est un moment rare de relâchement réglementaire de la SEC. Binance a officiellement accosté à Abu Dhabi, Hashkey a réalisé son IPO à Hong Kong. Hyperliquid n'existe pas dans un état impossible à réguler. Même si l'équipe d'Hyperliquid insiste sur l'apparence « décentralisée », elle pourrait s'inspirer de la structure multi-entités régulée de Binance, intégrant la partie centrale de清算 (clearing) dans un cadre réglementaire.

La loi est une restriction d'accès pour les faibles, la compliance est le prix d'entrée pour les forts.

Les blockchains publiques ont besoin de strong operations

« Remonter l'horloge de l'histoire, la rétro devient la tendance principale. »

L'effet listing des CEX et l'effet de volume des DEX sont tous deux en baisse. La liquidité d'Hyperliquid n'a aucun problème. HYPE a franchi la ligne d'élimination, ne deviendra pas un second FTT.

Ce n'est pas toute l'histoire. HYPE et l'écosystème HyperEVM ne sont toujours pas alignés, incapables de produire une « fausse prospérité » écologique similaire à BNB, plutôt qu'un système DeFi similaire au mainnet ETH. Ce phénomène a été détaillé dans Désalignement : Ethereum saigne, Hyperliquid perd de la vitesse, nous n'en dirons pas plus ici.

Cet article se concentre sur les causes du phénomène, et sur la voie à suivre.

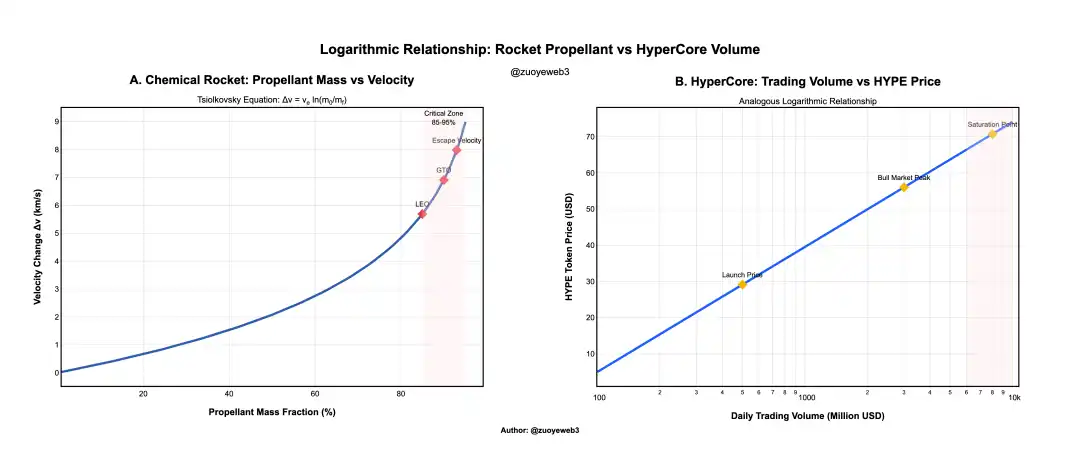

La relation entre le carburant de fusée et la poussée est logarithmique. Le volume de trading sur HyperCore et le prix de HYPE sont également logarithmiques.

Dans l'architecture limitée des fusées chimiques, cela signifie que la masse de carburant doit augmenter de façon exponentielle pour réaliser une augmentation linéaire de la vitesse. Actuellement, les frais de transaction d'HyperCore soutiennent le prix de HYPE, mais le volume de trading d'HyperCore ne peut pas augmenter indéfiniment, especially avec Binance et les Perp DEX qui détournent全力 (à pleine puissance) le flux.

Légende de l'image : Prix du token et volume. Source : @zuoyeweb3

Notez que ce qui précède sert seulement à illustrer la dynamique. Le prix initial de HYPE était à un chiffre, mais sa stabilisation autour de 30 USD est la valorisation initiale « équitable » dans la vision du grand public. De plus, le volume a été modifié pour illustrer la relation entre le prix du token et le volume d'HyperCore.

Notez que cela n'est pas en conflit avec le fait que les Perp DEX ne peuvent pas tuer Hyperliquid. Les actifs dans le monde de la crypto ne sont que BTC/ETH, et la taille globale du marché Perp a déjà atteint un plafond temporaire.

Déconstruisons d'où vient le « laisser-faire » de l'équipe Hyperliquid. Peut-être que cette raison n'est pas complexe, mais assez cruelle. L'équipe Hyper continue de prendre BTC comme étalon pour les blockchains publiques, et FTX comme référence pour les exchanges de dérivés. Il faut apprendre des bons, éviter les mauvais.

L'enchère Ticker pour USDH est très révélatrice. Les nœuds officiels d'Hyperliquid ne participent pas au vote, ne désignent aucune équipe, et ne fournissent pas de support officiel de liquidité. La situation actuelle est qu'USDH manque de potentiel de développement suffisant et n'a pas d'avantage significatif par rapport à USDC et USDe.

Le « gouvernement non interventionniste » de l'équipe Hyperliquid est le plus gros problème actuel d'HyperEVM. Cela ne signifie pas qu'Hyperliquid manque de volonté ou de capacité opérationnelle. Tout le monde se souvient peut-être qu'Hyperliquid a fait sa première sortie médiatique grâce aux Meme. Ensuite, Unit lancé avait la substance d'un « pont officiel » cross-chain, et USDC a longtemps utilisé Arbitrum pour accéder directement à HyperCore.

Mais tout cela se limitait à HyperCore. Peut-être que pour l'équipe Hyperliquid, HyperCore est un produit, HyperEVM est un écosystème. Le produit doit avoir des opérations fortes, l'écosystème doit être suffisamment ouvert.

Hélas, les temps ont changé. Aujourd'hui, les blockchains publiques ressemblent plus à des Super Apps et, similaires aux géants d'Internet, aucun nouveau produit phare grand public n'est apparu depuis des années. TON/Monad/Berachain/Sonic sont tous ainsi, et même Plasma ne ressemble pas vraiment à une blockchain de stablecoin, mais plutôt à un Vault devenu vivant.

La maturité excessive de l'infrastructure on-chain fait que les blockchains publiques/L2 n'ont plus d'effet de réseau direct. Soit ils jouent sur le stock existant comme ETH L1/Solana, soit ils introduisent RWA comme Canton pour offrir un service de type SaaS, soit ils maintiennent artificiellement comme BNB Chain.

Cependant, Jeff veut éviter à tout prix le désastre causé par les opérations fortes de FTX, optant ainsi pour une stratégie conservatrice sur l'écosystème HyperEVM. Cela force les projets à compter sur l'autonomie communautaire, incapable de construire une interaction avec HYPE, ne faisant que distribuer HYPE puis mourir rapidement.

Même les actions opérationnelles d'HyperCore suivent un principe de minimalisme. Vous pouvez suivre les comptes Hyperliquid, Jeff et Hyper Foundation ; ils n'ont pratiquement aucune interaction avec les projets.

Cette situation convenait à l'ère 2017 ou au DeFi Summer 2020, quand la chaîne manquait de produits correspondants, et que créer signifiait flux et profits, voire une imagination excessive autour du token. Ces conditions ont aujourd'hui disparu.

De plus, Hyperliquid n'a pas besoin de changer radicalement de style, il suffit d'apprendre les méthodes de BNB pour construire sa propre flywheel de croissance.

La sortie pour HYPE réside dans l'imitation de BNB.

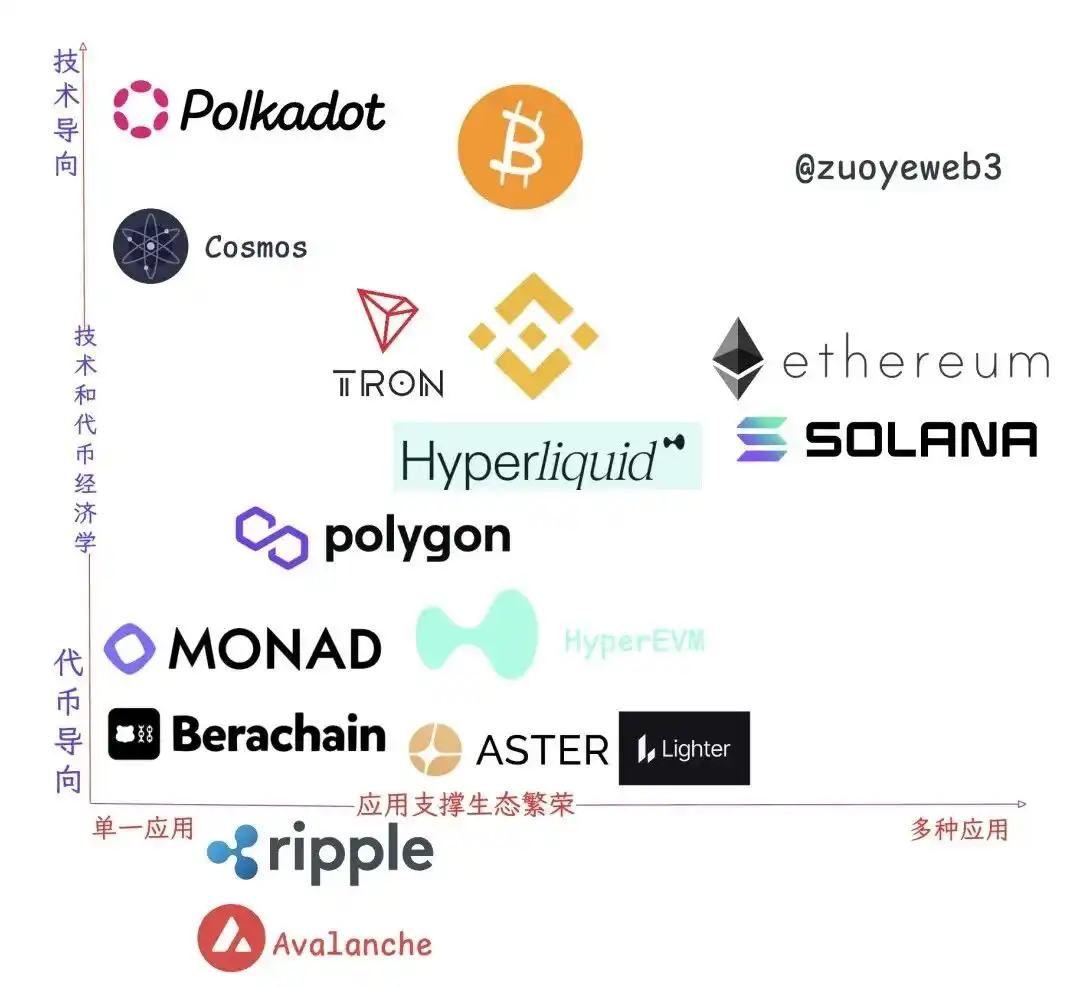

Légende de l'image : Relation écosystème et applications. Source : @zuoyeweb3

En observant les blockchains publiques/L2 qui survivent aujourd'hui, ce n'est pas une simple interaction entre prospérité écologique et forte capacité de capture de valeur du token du mainnet. La réalité est bien plus complexe que la théorie. La seule correspondant à l'impression établie est ETH itself, les autres ne peuvent généralement pas être classées simplement.

En d'autres termes, l'idéal est idéal precisely parce qu'il ne se manifeste pas dans la réalité.

-

Groupe Application Unique : TRON et Polygon survivent grâce à une seule application, le premier avec USDT, le second avec Polymarket ;

-

Groupe Orienté Technologie (Larmes de l'époque) : Polkadot et ATOM, avancés en technologie et concept, mais le token ne peut pas capturer la valeur économique ;

-

Orienté Purement Token : Monad/Berachain, inutile d'en dire plus, leur mission historique est accomplie une fois le token émis ;

-

Groupe Écosystème Prospère : Solana et Ethereum ;

-

Groupe Existentialiste : Ripple, Avalanche, exister est tout, tout est existence.

On peut subdiviser davantage. Le site principal de Binance et HyperCore appartiennent au groupe « seau d'eau » (water bucket group). Leurs tokens ont une极强的 (extrêmement forte) capacité de capture de valeur, leurs produits appartiennent à plusieurs catégories de valorisation : trading spot/Perp, wealth management, staking,甚至 (même) transferts. Pas des blockchains publiques, mais les égalant.

La valeur de BNB Chain est d'être une composante du site principal de Binance sous forme de « blockchain publique ». Dragon Mom part, Rong Mom arrive. La raison pour laquelle Binance n'abandonne jamais BNB Chain est là. Beaucoup de choses sont plus faciles à faire sur une blockchain publique que sur un exchange. La valeur du trafic est une valeur à long terme.

Cependant, le HIP-3 d'Hyperliquid est également un débordement de la liquidité d'HyperCore, essentiellement en concurrence avec HyperEVM pour l'entrée de flux. Cette bataille de flux se produit maintenant non seulement entre les projets HIP-3, mais aussi entre Builder Code et les projets HyperEVM.

Hyperliquid veut devenir l'AWS de la liquidité, mais l'architecture organisationnelle interne n'est pas clarifiée.

BNB Chain n'est pas la forme parfaite que Binance désire, mais c'est suffisant pour qu'Hyperliquid apprenne.

BNB Chain est un canal de distribution pour le site principal de Binance, incapable de s'auto-suffire sans opérations fortes, sans parler de redonner à Binance itself, mais c'est déjà suffisant pour HyperEVM à son stade actuel.

Entre ne pas nuire au principe d'opérations minimales et maintenir l'ouverture d'HyperEVM, il existe une possibilité d'avancer d'un pas. « Désigner » les leaders de chaque créneau comme le lending, le Swap et le LST. La proposition HIP-5 avortée était trop brutale. Utiliser HYPE racheté pour itérer et racheter les tokens des projets n'est pas non plus viable.

La collaboration écologique ne viole aucun principe. L'équipe Hyperliquid n'a presque aucun « contact » avec aucun projet, préférant peut-être une coopération hors chaîne similaire à une alliance de MM, mais la visibilité on-chain est toujours nécessaire.

Si même le minimum d'opérations HyperEVM n'est pas fait, nous verrons probablement HYPE à 50 USD. Sans le potentiel d'imagination de l'effet de réseau HyperEVM, HYPE perdra son support pour une croissance exponentielle.

Sans l'assistance d'HyperEVM, HyperCore devra atteindre un niveau de liquidité comparable à OKX, mais même cela ne permettra pas de construire la flywheel HYPE.

En un mot, pour l'écosystème on-chain, l'HyperEVM « décentralisé » n'a pas de issue de secours.

Conclusion

« Hyperliquid est plus léger que Binance, avec une efficacité capitalistique plus élevée. Lighter n'est pas plus léger qu'Hyperliquid, et Aster s'empresse de devenir complexe. »

Les Perp DEX en TGE ou proches de la TGE, comme Aster, Edge, etc., créeront leur propre L2/blockchain publique. Cela fait partie du plan pour augmenter leur valorisation, tout comme PumpChain fait partie du plan d'émission de token.

Il est maintenant temps pour Hyperliquid de devenir complexe, d'utiliser son avantage d'échelle pour échanger contre l'avenir.

Comme mentionné précédemment, Hyperliquid n'excelle pas dans l'innovation d'un type particulier de produit (Jeff a aussi fait du marché de prediction), mais est fort en capacité de combinaison ingénierique. Si FTX n'est pas un bon objet d'étude, alors BNB Chain est maintenant un bon objet d'imitation.