Cet article provient de Tiger Research. Le marché des RWA (Real World Assets) connaît une croissance rapide, mais de nombreuses juridictions manquent encore de cadres réglementaires adaptés. Les institutions financières de ces régions doivent opérer un choix stratégique entre trois options : attendre la législation nationale, utiliser un bac à sable réglementaire, ou directement pénétrer les marchés étrangers.

Les activités RWA transfrontalières exigent une grande précision. Avant d'entrer, il est nécessaire de se préparer pleinement dans six domaines clés, couvrant le choix de la juridiction, les licences, la définition des actifs, la portée des investisseurs, ainsi que la conception des arrangements de règlement et opérationnels.

L'objectif principal est d'accumuler une expérience opérationnelle réelle en choisissant la voie qui correspond à sa propre situation. Les deux principales voies sont : pénétrer directement une juridiction dont la réglementation est déjà mature, et adopter la voie technologique des plateformes natives en chaîne.

1. Attendre, expérimenter, ou s'internationaliser

Début 2026, la taille du marché de la tokenisation des actifs réels (RWA) a atteint environ 25 à 36 milliards de dollars. Ses améliorations en termes d'efficacité sont claires, incluant les paiements d'intérêts et les remboursements automatisés, des cycles de règlement plus courts et une couverture clientèle plus large, attirant l'attention continue des investisseurs institutionnels.

Cependant, les institutions financières font face à des obstacles réels dans un vide réglementaire. Bien qu'aucune interdiction explicite de la tokenisation n'existe, le cadre juridique nécessaire pour conférer une force juridique aux enregistrements sur registre distribué n'est pas encore établi, laissant les droits des investisseurs insuffisamment protégés. En réponse, les institutions financières choisissent entre trois grandes orientations : attendre la législation nationale favorise la gestion des risques, mais comporte un risque important de manquer les premières positions sur le marché ; utiliser un bac à sable réglementaire permet des expérimentations limitées, mais se restreint à des domaines comme les investissements fragmentaires, sans pouvoir s'étendre à l'émission de titres standardisés ; pénétrer d'abord les marchés étrangers, c'est-à-dire émettre des obligations numériques dans des juridictions où la réglementation est déjà en place, y établir d'abord un bilan, et utiliser l'expérience acquise à l'étranger pour gagner des positions compétitives précoces.

Le marché des RWA est par essence une activité mondiale, il est donc crucial de développer des capacités opérationnelles dans différents environnements réglementaires. L'expansion à l'étranger comporte des contraintes pratiques, mais précisément pour les institutions dont la réglementation nationale est encore vide, il y a d'autant plus de raisons de devancer leurs pairs en accumulant une expérience de première main sur les marchés étrangers.

2. La tokenisation n'est pas de la magie

L'activité RWA transfrontalière n'est pas le résultat de décisions isolées. Les choix impliqués sont interdépendants, le résultat d'une étape déterminant les options de la suivante. La tokenisation n'est pas de la magie, mais le processus de migration d'instruments financiers existants vers de nouvelles infrastructures, un processus qui exige une précision plus grande, et non moindre, que l'émission traditionnelle.

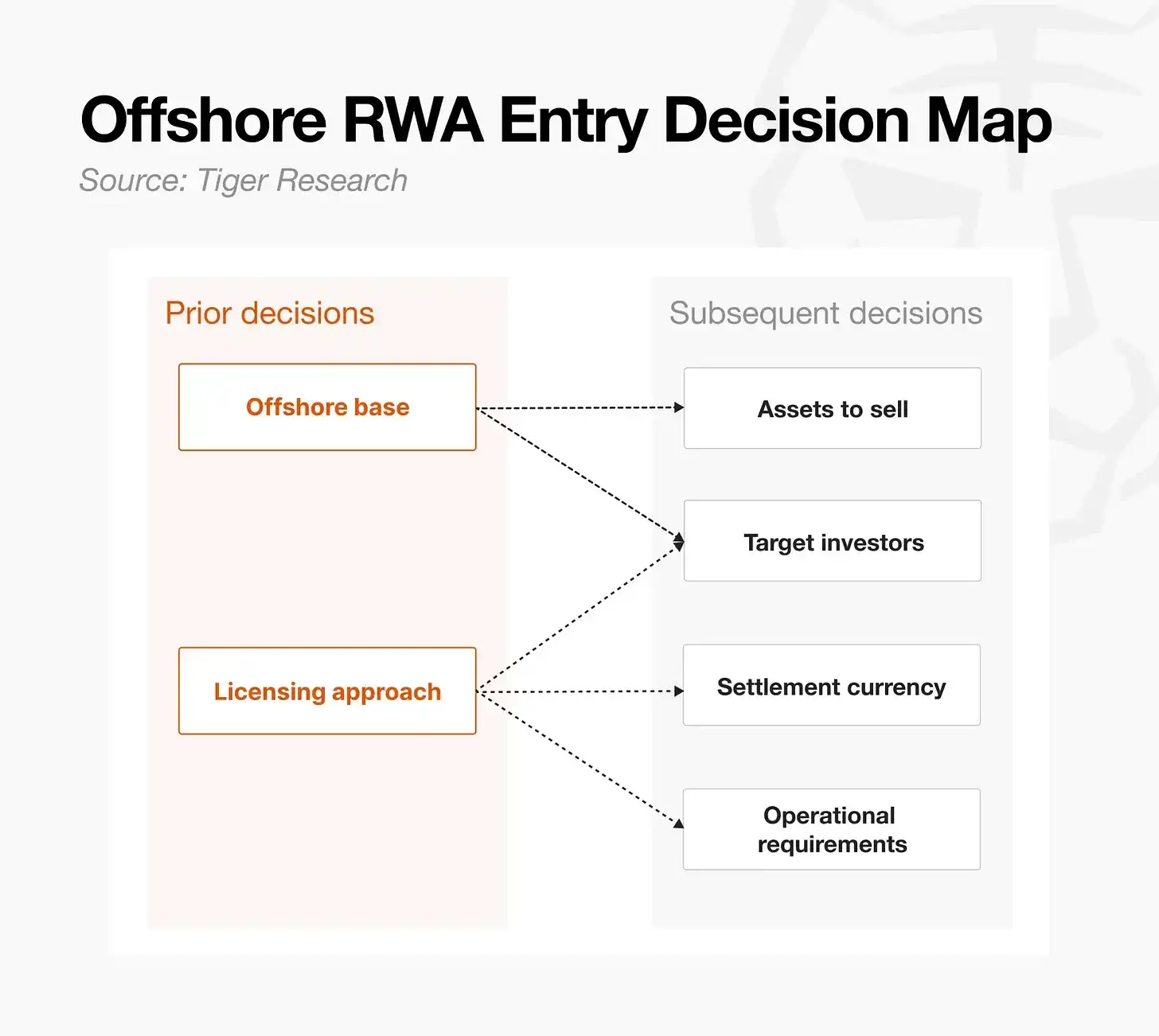

Avant de décider d'entrer sur le marché, les institutions financières devraient évaluer honnêtement leur degré de préparation en fonction des six exigences suivantes.

Premièrement, établir une base à l'étranger. L'institution doit déterminer comment utiliser des juridictions clés comme Hong Kong, Singapour ou les États-Unis, et plus précisément si c'est via une entité existante, une nouvelle entité, ou un partenariat avec une institution locale. Créer une nouvelle entité offre un contrôle plus fort, mais nécessite des ressources importantes ; la coopération permet une entrée plus rapide, mais limite la profondeur d'intériorisation des compétences clés.

Deuxièmement, les licences. L'institution doit satisfaire aux exigences de licence du lieu de vente prévu. Le choix se situe généralement entre l'obtention directe d'une licence (longue et coûteuse) et l'utilisation de la licence d'une plateforme existante (plus rapide, mais nécessite de construire la structure d'émission selon les spécifications de cette plateforme).

Troisièmement, la définition de l'actif. Le choix de l'actif à tokeniser détermine directement le niveau du seuil d'entrée. Les titres standardisés de type obligation, dont la structure est mature, sont relativement faciles à commercialiser ; les actifs non standardisés comme l'immobilier ou les créances commerciales nécessitent un temps significativement plus important pour l'examen juridique et la conception de la structure.

Quatrièmement, la définition des investisseurs cibles. L'approche typique est de couvrir toutes les juridictions sauf les États-Unis. Vendre uniquement à des investisseurs non américains permet de s'appuyer sur l'exemption étrangère du Regulation S ; inclure des investisseurs américains déclencherait des exigences supplémentaires comme le Regulation D, augmentant considérablement la complexité structurelle. De plus, de nombreuses plateformes STO et RWA limitent les ventes aux investisseurs qualifiés ou institutionnels, la stratégie commerciale doit donc être définie en synchronisation avec le périmètre des investisseurs.

Cinquièmement, la devise de règlement et le processus de paiement. L'institution doit décider si elle accepte le règlement en monnaie locale, en dollars américains, en stablecoins ou en CBDC de gros. Ce n'est pas seulement un choix de devise, c'est une variable clé qui détermine l'accessibilité des investisseurs, la structure de conservation, et finalement les revenus. Par exemple, accepter les stablecoins introduit un besoin de conversion et des coûts supplémentaires potentiels.

Sixièmement, autres exigences opérationnelles. Selon la structure, une série d'autres considérations s'appliquent, incluant le choix de la blockchain, la conservation, les opérations en chaîne et la gouvernance post-émission. L'institution doit notamment confirmer qui contrôle les paiements d'intérêts et les remboursements, la gestion du registre, ainsi que la capacité de forcer le transfert ou le gel des jetons en cas d'événement. Ces aspects correspondent aux exigences opérationnelles des instruments financiers traditionnels.

La tokenisation n'est pas de la magie. La conception de la structure n'est pas la fin du travail ; ce n'est qu'une fois les titres vendus et les investisseurs en place que l'activité est véritablement lancée.

3. Où opérer

Le choix de la juridiction est une décision stratégique qui nécessite de peser à la fois l'adéquation réglementaire et l'efficacité opérationnelle.

Pour les institutions ayant déjà une présence à l'étranger, le point de départ le plus efficace est d'évaluer d'abord leurs juridictions existantes. Si l'objectif principal de la stratégie de tokenisation à l'étranger est d'accumuler rapidement une expérience de première main, s'enraciner dans une juridiction entièrement nouvelle représenterait un seuil de temps et de capital très élevé.

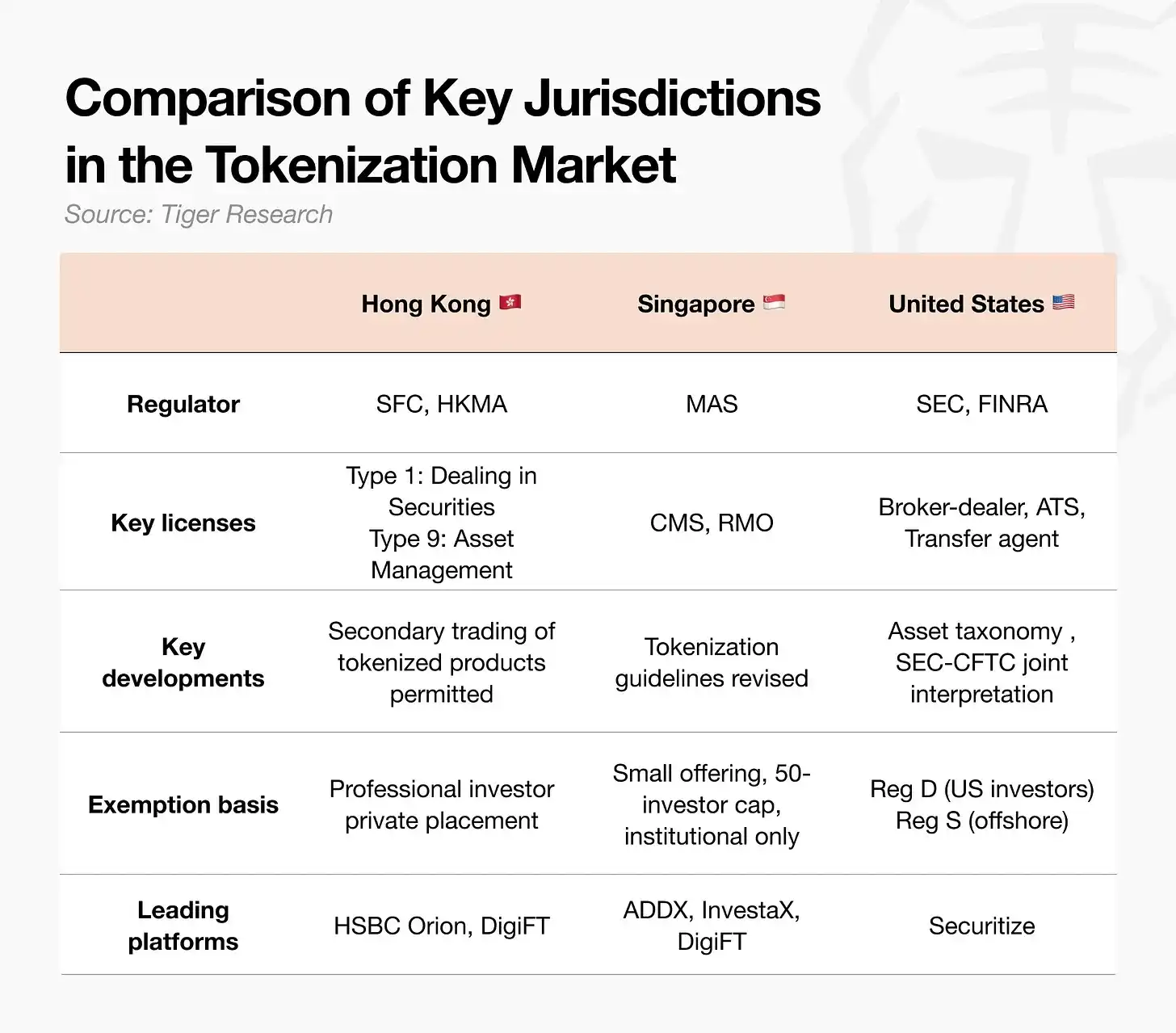

Hong Kong : Exhaustivité et applicabilité de la réglementation

Hong Kong est le marché pionnier le plus avancé en termes de mise en œuvre. Les jetons de titres sont réglementés dans le cadre existant de l'Ordonnance sur les valeurs mobilières et les futures (SFO). Une circulaire publiée en avril 2026 par la SFC (Commission des valeurs mobilières et des contrats à terme) autorise les bourses de crypto-actifs agréées à mener des transactions secondaires, ouvrant ainsi la chaîne complète de l'émission à la circulation. Des infrastructures comme HSBC Orion sont déjà opérationnelles et le soutien politique est relativement fort, incluant des subventions aux coûts d'émission de l'Autorité monétaire (HKMA). Les institutions doivent noter que si la législation introduisant de nouvelles licences pour les négociants en actifs virtuels et les gardiens avance comme prévu en 2026, il faudra prêter attention aux questions de conformité des dispositions transitoires.

Singapour : Cadre précis et clarté réglementaire

Singapour applique strictement la Loi sur les valeurs mobilières et les contrats à terme (SFA) selon le principe « mêmes activités, mêmes risques, même réglementation ». L'Autorité monétaire (MAS) a révisé en décembre 2025 ses directives sur la tokenisation, fournissant des orientations plus claires ; la structure des sociétés à capital variable (VCC) facilite les opérations d'isolation d'actifs, particulièrement adaptée à la construction de structures de fonds. Cependant, même pour les services aux clients étrangers, Singapour impose des exigences de licence strictes, créant un seuil d'entrée élevé.

États-Unis : Clarté réglementaire et voie de cotation efficace

L'interprétation conjointe publiée en 2026 par la SEC et la CFTC a clarifié le cadre de classification des actifs. Le coût de demande directe de licence en tant qu'émetteur reste élevé, mais l'utilisation de plateformes verticalement intégrées comme Securitize permet une émission efficace : en utilisant l'exemption du Regulation D pour les investisseurs qualifiés américains, et l'exemption du Regulation S pour les investisseurs étrangers. Le fonds BUIDL de BlackRock est l'exemple le plus représentatif de cette voie.

Chacune de ces juridictions possède des plateformes matures pouvant accélérer l'entrée locale. Ces plateformes sont des opérateurs agréés offrant un ensemble de services, incluant la coordination réglementaire, des canaux de levée de fonds via leur réseau d'investisseurs interne, et une infrastructure opérationnelle couvrant tout le cycle de vie, de l'émission au règlement. Lors de l'évaluation de l'entrée dans une juridiction spécifique, contacter directement les principales plateformes locales pour tester la faisabilité de l'activité est stratégiquement plus efficace que de passer d'abord en revue une grande quantité de documents réglementaires.

4. Contourner la juridiction

La section précédente discutait de la voie directe, consistant à établir une présence juridique et physique dans une juridiction spécifique et à obtenir les licences nécessaires. Cette section discute d'une approche fondamentalement différente : la voie native en chaîne, qui conçoit dès le départ l'émission et la circulation autour de l'environnement en chaîne.

Cette voie n'investit pas le temps et le capital nécessaires pour établir une base physique, mais coopère avec des plateformes en chaîne intégrant des capacités de conformité, ou emprunte leur logique structurelle, utilisant ces infrastructures pour abaisser le seuil d'entrée. La voie territoriale de la section précédente répond à la question « Où opérer ? », tandis que la voie native en chaîne répond à « Comment structurer la transaction ? ».

Des exemples représentatifs sont présentés ci-dessous. Ondo Global tokenise des titres américains via un véhicule à vocation spéciale (SPV) isolé en faillite établi aux îles Vierges britanniques, minimisant ainsi les frictions avec la réglementation américaine sur les titres en utilisant l'exemption étrangère du Regulation S. Ondo exploite également son propre marché secondaire, Ondo Global Markets, traitant directement les transactions des jetons émis. Plume Nest opère, via sa filiale KDAB (Kimber Digital Assets Bermuda) située aux Bermudes, une chambre forte en chaîne réglementée sous licence Class M DABA délivrée par l'Autorité monétaire des Bermudes. L'accès à la plateforme Plume Nest est limité aux investisseurs ayant réussi les vérifications KYB et KYC. De plus, une société affiliée est enregistrée comme agent de transfert auprès de la SEC américaine, offrant une deuxième garantie pour la gestion du registre de propriété et la distribution. Grâce à la conception décentralisée de la plateforme, il est possible de faire de la tokenisation en dehors de cette structure réglementée, mais cette voie n'est pas adaptée aux institutions financières réglementées.

La stratégie native en chaîne est substantiellement similaire à la tokenisation territoriale, mais diffère significativement dans l'exécution. Son avantage premier est la vitesse d'entrée et l'étendue de la couverture : l'institution n'est plus limitée à une base spécifique, mais peut utiliser des infrastructures déjà éprouvées pour atteindre plus rapidement le marché. Un autre avantage ressort particulièrement en comparaison avec les plateformes territoriales : l'écosystème fermé des plateformes territoriales peut limiter la liquidité du marché secondaire, tandis que les plateformes natives en chaîne conçues pour l'évolutivité peuvent s'interconnecter organiquement avec les pools de liquidités DeFi.

Cependant, la complexité de la conception structurelle est un risque à considérer sérieusement. La nature ouverte de ces plateformes permet de porter une gamme plus large de produits, mais pour les décisions structurelles clés comme la conception de l'émission, elles manquent des lignes directrices réglementaires matures existant dans la voie territoriale. Les différences structurelles de ces plateformes sont définies par plateforme et non par juridiction, ce qui peut représenter une charge opérationnelle pour les institutions financières traditionnelles. Par conséquent, évaluer s'il existe un interlocuteur local pour la plateforme correspondante dans la région cible est un travail préparatoire nécessaire.

5. Inutile d'attendre la réglementation, le marché n'attendra pas

Les grandes institutions financières américaines sont déjà en position de leader sur le marché, soit en construisant leurs propres plateformes, soit en accumulant directement de l'expérience sur Canton, Solana et Ethereum. Pour les institutions financières des régions où la réglementation fait encore défaut, lancer une activité RWA à l'étranger signifie devoir reconcevoir localement toute la chaîne de valeur, couvrant le processus complet de l'établissement d'une base à l'émission et la distribution, une période de préparation nécessitant généralement de six mois à plus d'un an.

Le processus ci-dessous est reconstitué à travers un cas hypothétique : une société de courtage de taille moyenne « Société A », ayant déjà une entité à Hong Kong, tokenise une obligation à court terme de qualité investment grade et la vend à des investisseurs institutionnels étrangers.

Étape 1, évaluer la base existante et la situation des licences. La Société A utilise son entité existante (sa filiale de Hong Kong) pour éviter le temps et les coûts liés à la création d'une nouvelle entité. La question de savoir si les licences existantes couvrent l'activité de tokenisation est une question distincte. Les conseillers juridiques locaux évaluent l'étendue de l'autorisation existante ; si nécessaire, la Société A effectue une consultation préliminaire avec l'autorité de régulation (ici la SFC de Hong Kong) pour confirmer si une modification des conditions de licence ou un dépôt supplémentaire est requis.

Étape 2, choisir la plateforme et l'infrastructure. Pour réduire le temps nécessaire à l'obtention de sa propre licence, la Société A envisage de mener ses activités via une plateforme mature comme DigiFT. Le due diligence sur le fournisseur couvre la validité de la licence de la plateforme, la gamme d'actifs supportés, les partenaires de conservation et les restrictions sur les investisseurs. Lors de la phase de contractualisation, l'examen juridique couvre la structure d'émission conçue pour correspondre aux spécifications de la plateforme, la répartition des responsabilités et le droit applicable.

Étape 3, conformité et conception du produit. Cette phase finalise la structure du produit de l'obligation à tokeniser, incluant l'actif sous-jacent, les droits des investisseurs et le droit applicable. L'approche standard est d'utiliser l'exemption du Regulation S pour vendre à des investisseurs institutionnels étrangers hors des États-Unis. Un avis juridique sur la conformité aux lois sur les titres locales doit être obtenu pour chaque juridiction cible. La Société A doit également confirmer que sa logique d'exclusion des résidents nationaux est justifiée au regard des lois sur les titres, avant de procéder à la rédaction et à l'approbation des documents d'émission.

Étape 4, concevoir la structure de conservation et les opérations en chaîne. La Société A met en place un arrangement de double conservation, avec une banque de conservation mondiale pour l'actif sous-jacent, et une infrastructure spécialisée pour les jetons en chaîne, les avis juridiques pertinents étant obtenus via des avocats externes. Les détails opérationnels doivent également être finalisés, incluant le calendrier des paiements d'intérêts, la devise de règlement (dollar américain ou stablecoin) et le mécanisme de remboursement.

Étape 5, émission, exécution et validation. La Société A procède à l'émission et à la vente réelles selon la structure finalement déterminée, puis confirme que les processus opérationnels comme les paiements d'intérêts et les remboursements fonctionnent comme conçu. La conception de la structure n'est qu'un point de départ ; l'activité n'est achevée qu'une fois les investisseurs en place et les ventes finalisées.

La stratégie de tokenisation à l'étranger décrite ci-dessus ne se limite pas à la voie directe « établir une base dans une juridiction spécifique ». Des voies comme celle native en chaîne, permettant de contourner plus flexiblement les frontières juridictionnelles, maintiennent l'espace des solutions possibles dans un état ouvert. L'examen juridique restera le seuil le plus long et le plus coûteux, quelle que soit la voie. Cependant, attendre un cadre réglementaire complet n'est pas la seule réponse. La capacité à esquisser rapidement une voie réalisable et à accumuler de l'expérience par l'exécution est plus cruciale que tout autre élément, car l'essence d'une activité de tokenisation ne réside pas dans la conception technique, mais dans l'aboutissement final du processus complet de vente.

Personne ne peut prédire quand la réglementation sera finalement en place, et le marché n'attendra pas. Le moment d'agir est maintenant.