Rédigé par : Zuoye

Le dernier revirement de Coinbase a entraîné la stagnation du Clarity Act, suite au Genius Act, au Congrès, le mécanisme de « rémunération passive » des stablecoins devenant un point central.

Le secteur bancaire estime que jusqu'à 6 000 milliards de dollars de dépôts pourraient affluer vers les stablecoins, en particulier l'USDC de Coinbase, qui partage 50 % des bénéfices, menaçant les dépôts des petites banques locales et communautaires, rendant le financement des petites entreprises et des particuliers encore plus difficile.

Coinbase rétorque que la rémunération n'est qu'un moyen opérationnel et d'incitation ; avec des réserves d'actifs suffisantes pour les stablecoins, cela ne provoquera pas de crise systémique, mais permettra au contraire à plus de personnes d'échapper à « l'exploitation » des taux d'épargne bancaires de 0,01 %.

Le mécanisme de rémunération, après trois cycles de stablecoins rémunérés on-chain, reste un point chaud que la finance traditionnelle doit encore atteindre. Nous vivons dans un écart immense : la crypto évolue vite, la finance traditionnelle a une grande échelle.

Le capitalisme de la rémunération

La réduction des achats de bons du Trésor américain et l'achat d'or se produisent simultanément. Les bons du Trésor ont besoin de nouveaux acheteurs, Tether et Circle relèvent courageusement le défi.

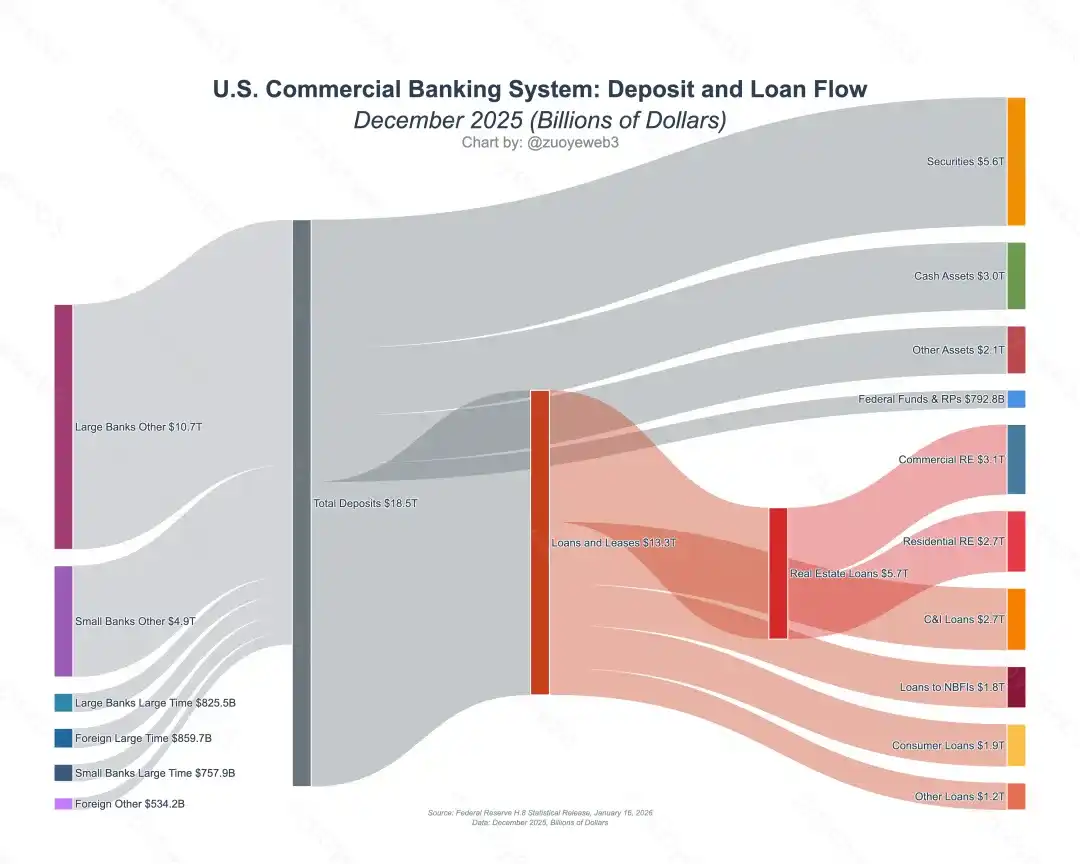

Face au rendement annualisé élevé de 3,35 % de l'USDC de Coinbase, le secteur bancaire avance deux arguments de défense : premièrement, le volume des dépôts bancaires américains s'élève à 18 000 milliards de dollars. Si les taux d'intérêt sur les dépôts à vue sont trop élevés, les banques augmenteront davantage les taux de prêt, ce qui finira par augmenter le coût du financement des entreprises et du crédit à la consommation.

Légende de l'image : Flux des dépôts et prêts des banques commerciales américaines, Source : @NewYorkFed

Deuxièmement, les émetteurs de stablecoins rémunérés achètent de plus en plus de bons du Trésor américain, ce qui entrave la position de circulation des banques dans le dollar, et la participation des stablecoins on-chain au DeFi pourrait également provoquer une crise financière systémique.

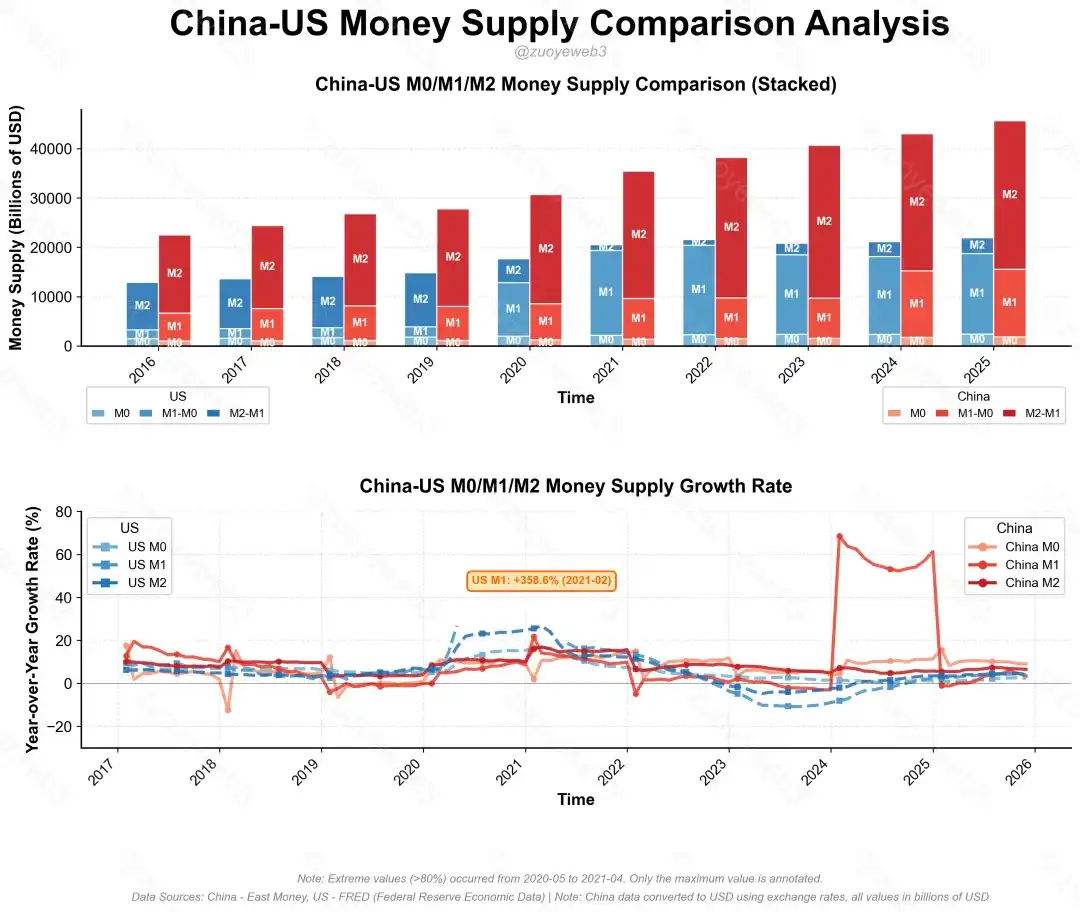

Légende de l'image : Comparaison M0/M1/M2 Chine-États-Unis, Source : @zuoyeweb3

Pour répondre spécifiquement à ces deux questions, le volume actuel d'émission de l'USDC est de 750 milliards de dollars, avec 400 milliards de dollars de bons du Trésor achetés. Le volume d'émission de Tether est de 1800 milliards de dollars, avec 1300 milliards de dollars de bons du Trésor achetés. Rien qu'en calculant les stablecoins émis sur la base des bons du Trésor américain, cela représente 1700 milliards de dollars, soit 3 % / 0,8 % / 0,7 % du M0/M1/M2 américain.

Cependant, selon les statistiques d'Ark Invest, la part des trois principaux acheteurs étrangers de bons du Trésor américain est passée de 23 % en 2011 à 6 % en 2024. Alors que la guerre tarifaire s'étend désormais à l'Europe, les bons du Trésor ont besoin de plus d'acheteurs externes pour maintenir leur statut mondial. Fondamentalement, les États-Unis n'ont aucune raison de refuser les stablecoins.

Comme le Genius Act interdit d'attirer une clientèle en distribuant des intérêts, le GUSD émis par Paxos avec Kraken et le PYUSD émis avec Paypal peuvent toujours contourner cette voie, soit en utilisant Paxos ou un tiers comme opérateur, soit en faisant distribuer les intérêts par des institutions de garde comme Anchorage Digital aux clients institutionnels.

En fait, des acteurs de la crypto comme Ripple et a16z souhaitent tous que cette loi soit adoptée rapidement. Refuser les revenus passifs, c'est aussi possible de miser sur les revenus actifs. Seul Coinbase résiste farouchement.

Le cœur du problème est l'expansion de l'échelle. Le volume total d'émission de tous les stablecoins est actuellement de 3000 milliards de dollars. Les stablecoins strictement rémunérés on-chain représentent 300 milliards de dollars. Comparé aux deux grands obstacles réels, l'impact concret redouté par le secteur bancaire est encore très lointain.

Au sein de la crypto, après l'effondrement de l'UST en 2022, le seul point positif a été l'USDe et le sUSDe émis par Ethena, constituant le principal modèle actuel de stablecoin rémunéré on-chain. Mais après avoir suscité un engouement en 2025, il a rapidement traversé trois phases :

- 29.07.2025, à partir du début de l'arbitrage de prêt circulaire initié par USDe avec Aave, jusqu'après la grande liquidation du 11.10, la taille est rapidement passée de 100 milliards de dollars à 65 milliards de dollars, et a abandonné la construction de sa propre blockchain, se transformant de facto en plateforme white-label ;

- L'accident de dé-peg du xUSD le 03.11, entraînant une crise de FUD pour de nombreux gestionnaires de coffres Morpho/Euler. Depuis, le volume d'émission et la taille des stablecoins on-chain se sont stabilisés, ne maintenant plus la tendance à la hausse observée depuis juillet ;

- Et l'activité de dépôt Plasma, dont on ne s'est souvenu qu'en décembre, y compris Tempo soutenu par Paradigm et Stripe, Stable soutenu par Tether et Plasma, etc. Les blockchains dédiées aux stablecoins manquent toutes de dynamisme et ne parviennent pas à percer dans les paiements P2P et l'adoption par les entreprises off-chain.

En dehors de la crypto, comme mentionné précédemment, la vigilance extrême du secteur bancaire face à la rémunération des stablecoins, la « stablecoinisation » de l'industrie des paiements est déjà irrésistible, mais elle est dans un état étrangement déconnecté du DeFi. Premièrement, les trois crises n'ont pas affecté l'enthousiasme de l'industrie des paiements pour les stablecoins. Deuxièmement, le mécanisme de rémunération peut effectivement améliorer l'efficacité économique globale.

Les paiements montent à bord des coffres on-chain

Ce n'est pas le capital qui crée l'intérêt, mais l'intérêt qui fabrique le capital.

Ethena s'éteint lentement, mais laisse au moins une chance de renaissance aux stablecoins, véritablement une baleine qui meurt fait naître mille poissons :

- La généralisation du mécanisme de Yield, qui s'est étendu des stablecoins à tous les actifs, comme les Perp DEX et la gamme de produits RWUSD de Binance ;

- La maturité fondamentale des Vaults, comme la plateforme white-label de stablecoins à rendement générique basée sur les revenus des gestionnaires Stakehouse de Morpho.

Si nous observons le processus de fonctionnement actuel des stablecoins, il présente déjà des différences significatives avec l'USDT traditionnel, notamment la présence intégrée de produits générateurs de revenus.

Légende de l'image : Paradigme d'émission des stablecoins, Source : @zuoyeweb3

L'USDC/USDT basé sur les bons du Trésor américain n'est pas seulement la base d'émission de stablecoins comme Ethena, les pools de prêt de l'USDC peuvent également continuer à servir de source sous-jacente pour les mécanismes de rémunération. C'est la véritable réalité actuelle de l'adoption on-chain des stablecoins.

À l'exception de l'USDT TRC-20 sur Tron, la destination finale de la plupart des stablecoins est le DeFi. Cela réfute non seulement les craintes du secteur bancaire selon lesquelles les stablecoins rémunérés nuiraient au système financier, mais aussi le caractère sacré de la « rémunération passive » défendue par Coinbase. Le coffre de rendement Morpho intégré par Coinbase est également, en arrière-plan, un produit opéré par Stakehouse.

Coinbase joue un double rôle de préleveur : il prélève à la fois les bénéfices de l'émission de l'USDC et les bénéfices opérationnels de Morpho. Plus Meituan que Meituan, plus Didi que Didi.

En dehors de Coinbase, les stablecoins on-chain peuvent déjà éviter les prélèvements excessifs des émetteurs et des canaux de distribution. Mais la fracture entre la rémunération, les stablecoins et les paiements nécessite encore des mécanismes innovants pour être comblée.

En d'autres termes, si les stablecoins rémunérés ne font que transférer des fonds du secteur bancaire vers les coffres DeFi, devenant une bulle spéculative non productive et finalement une prophétie auto-réalisatrice, 6000 milliards de dollars de stablecoins suffiraient à provoquer une crise systémique.

Pour à la fois favoriser la croissance de l'échelle des stablecoins, augmenter leurs utilisations réelles et conserver le mécanisme de rémunération, la seule solution est de faire de la rémunération une norme universelle dans l'industrie des paiements.

Prenons l'exemple du produit Yield d'Airwallex : il offre non seulement un rendement annualisé plus élevé que le dépôt USDC de Coinbase, mais prend également en charge des produits de rendement multi-devises pour les commerçants, soutenus en底层 par des fonds du marché monétaire.

Légende de l'image : Produit de rendement Airwallex, Source : @airwallex

En comparant avec les coffres on-chain de Stakehouse, la seule différence réside dans le scénario commercial réel dont disposent Airwallex et autres, et leur capacité à utiliser efficacement les liquidités inactives des entreprises. Mais s'ils étaient combinés avec des coffres on-chain, non seulement le rendement serait plus élevé, mais les stablecoins rémunérés pourraient également être utilisés normalement.

Contrairement à la rémunération pour détention de l'USDC, et contrairement à la rémunération des fonds inactifs d'Airwallex, les stablecoins rémunérés « rémunèrent pendant l'utilisation », intégrant le mécanisme de rémunération dans tout le processus, avant, pendant et après l'utilisation, et peuvent même inclure un mécanisme de Points après la dépense.

Comparé à la difficulté d'acquisition de clients sur les canaux B2C des cartes U, les canaux de paiement ont encore plus besoin de l'innovation financière des stablecoins. La version internationale de Ctrip prend en charge les dépôts en U, soutenue en arrière-plan par la passerelle agréée singapourienne Triple-A. Pour Ctrip, il s'agit simplement d'intégrer un nouveau tiers de paiement. Pour Triple-A, le choix du stablecoin utilisé est également une question de code.

Après les disputes autour de Morpho/Aave/Sonic, personne ne croit plus que « Code is Law », l'idéal de décentralisation a été durement touché, mais « Money is Code » devient de plus en plus clair. Même d'un point de vue juridique, un nombre non négligeable de stablecoins rémunérés sont même plus conformes que l'USDT.

Ainsi, les utilisateurs, les commerçants et les canaux de distribution obtiennent tout ce qu'ils veulent : les utilisateurs obtiennent des intérêts, les commerçants obtiennent une clientèle, les canaux obtiennent des avantages. C'est actuellement la voie viable la plus intégrée aux scénarios commerciaux.

Conclusion

La dépôtisation des fonds, la rémunérisation des dépôts.

Le secteur de la crypto arrive à un moment charnière. Vendre ses actifs à des personnes extérieures au cercle devient de moins en moins viable. Les altcoins et les meme coins sont incapables de porter le flambeau. La sortie du cercle des stablecoins est trop éloignée des particuliers, le problème étant que les particuliers ne peuvent pas profiter de l'adoption réelle des stablecoins.

Il y a six mois, le stablecoin était un mode d'émission d'actifs. Aujourd'hui, le stablecoin a besoin d'un potentiel de valorisation caché.

Après l'extinction de l'USDe et du xUSD basés sur l'effet de levier, élargir l'utilisation des stablecoins et leur base de détenteurs, permettant ainsi aux particuliers d'agir comme fournisseurs de liquidité (LP) pour organiser la liquidité des coffres on-chain, est actuellement plus réalisable.

Les problèmes s'empilent, cela créera de nouveaux problèmes de mauvaise conduite des coffres. Auparavant, cela n'affectait que la crypto, et les effets étaient relativement contrôlables. Une fois que cela affecte les entreprises réelles et les utilisateurs, l'ensemble de l'écosystème des stablecoins sera rejeté. Comment contrôler les coffres ? Nous avons besoin de nouvelles solutions, ce sera le sujet du prochain article : Chacun est gestionnaire,透视 les coffres des gestionnaires.