Pendant quatre ans, Saylor a dit à tout le monde que MicroStrategy ne vendrait jamais de Bitcoin. Le 29 juin, sa société a publié un document intitulé « Cadre de capital de crédit numérique », dont l'essence est d'autoriser MicroStrategy à vendre jusqu'à 1,25 milliard de dollars de Bitcoin. À l'annonce, le cours de MSTR a augmenté de près de 7 % en pré-marché.

Une entreprise dont le credo était de « ne jamais vendre » annonce un plan de vente, et le marché le prend comme une bonne nouvelle. Cela mérite d'être décortiqué.

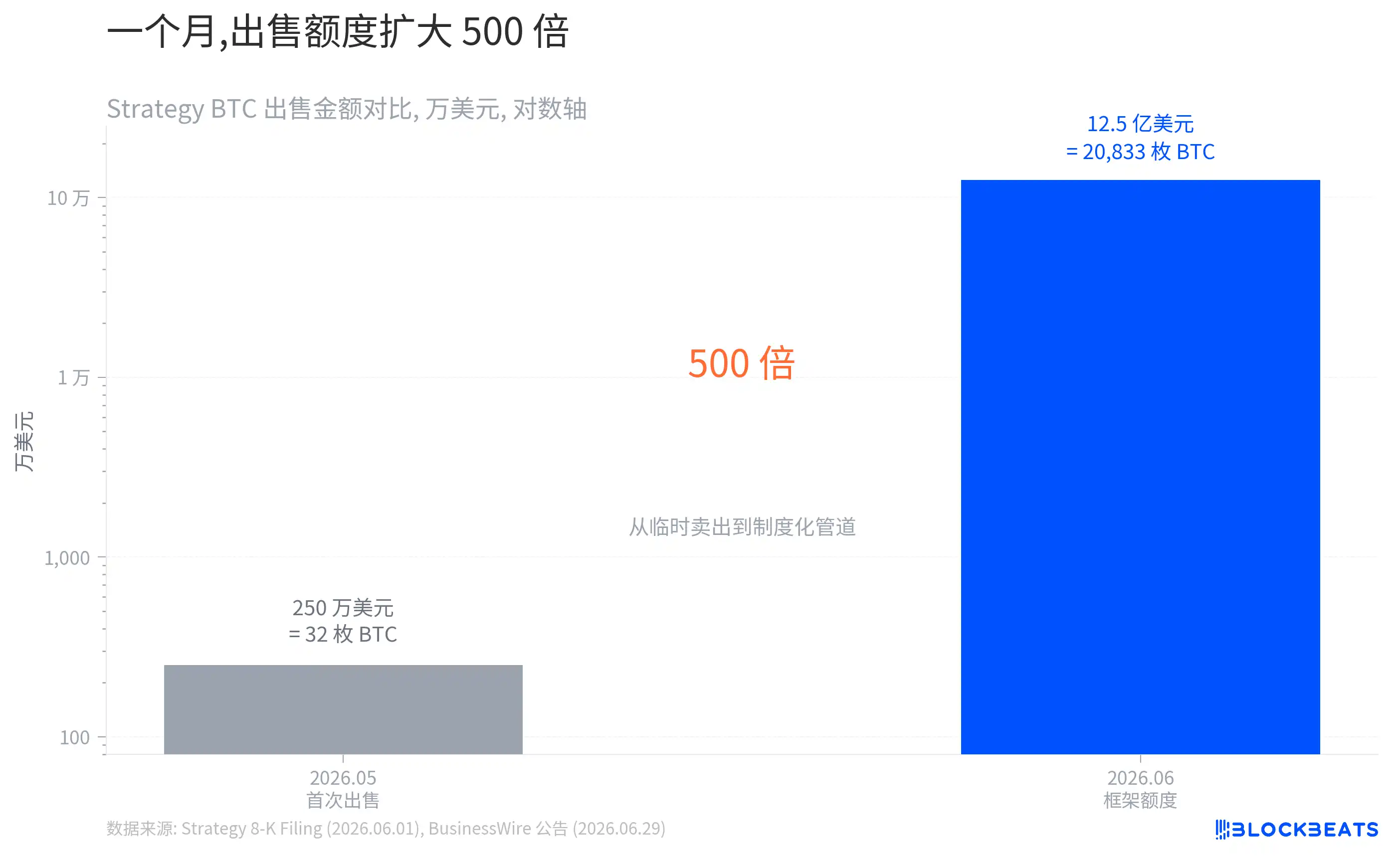

De 32 à 1,25 milliard de dollars

Fin mai, selon un rapport de CoinDesk, MicroStrategy a discrètement vendu 32 Bitcoins, soit environ 2,5 millions de dollars. C'était la première vente depuis 2022, avec un objectif très direct : payer des dividendes sur actions privilégiées. Le cours de MSTR a immédiatement chuté, les investisseurs estimant que la promesse de « jamais vendre » de Saylor avait été brisée.

Un mois plus tard, le cadre documentaire a multiplié le montant de la vente par 500.

Au prix actuel, cette somme équivaut à environ vingt mille Bitcoins, soit 2,5 % du portefeuille total de MicroStrategy.

Mais le changement d'échelle n'est que superficiel. La véritable transformation est dans la nature de l'opération. Selon le dépôt 8-K de MicroStrategy, la vente de mai a été qualifiée d'« ad-hoc », c'est-à-dire temporaire et ponctuelle. Le nouveau cadre constitue quant à lui un canal institutionnalisé, définissant quatre usages précis : renforcer les réserves en dollars, payer les dividendes et intérêts sur actions privilégiées, racheter ses propres actions privilégiées et racheter des actions ordinaires MSTR.

Vendre des Bitcoins n'est plus une mesure d'urgence ponctuelle, mais devient un outil de gestion opérationnelle. Le PDG de MicroStrategy, Phong Le, a utilisé des termes très directs dans l'annonce, affirmant que l'entreprise passe « d'une émission de capital unidirectionnelle à une gestion active du capital ». Il n'y a qu'un mois entre l'exception et l'institutionnalisation. La question est : qu'est-ce qui a poussé ce changement en coulisses ?

Plus le prix baisse, plus le taux d'intérêt augmente

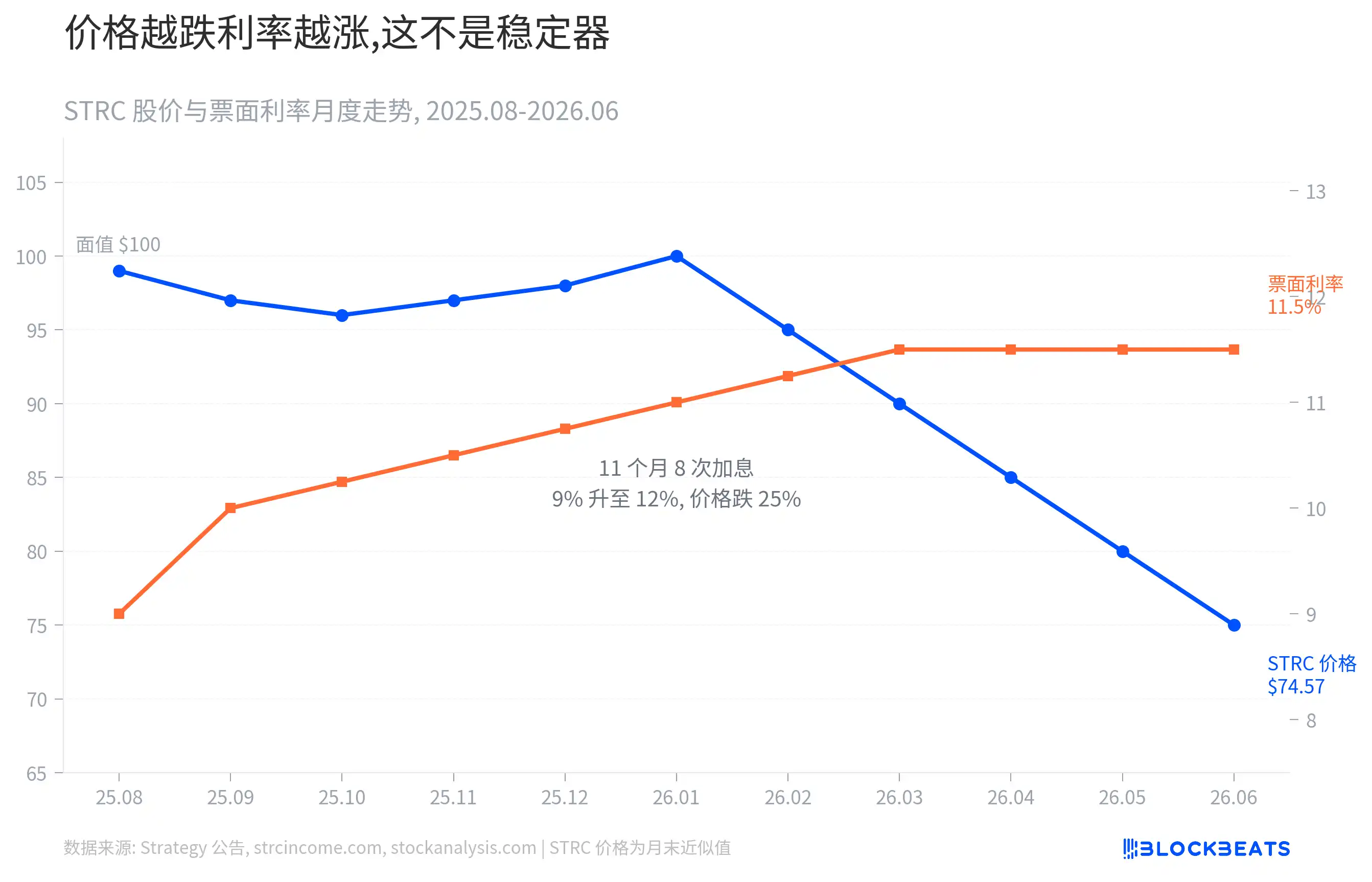

La réponse se cache dans la plus grande action privilégiée de MicroStrategy : le STRC.

Le STRC est une action privilégiée perpétuelle émise en juillet 2025, d'une valeur nominale de 100 dollars. Selon l'annonce de BusinessWire, l'émission s'élève à environ 8,5 milliards de dollars, ce qui en fait la plus grande action privilégiée unique au monde. Le STRC a un mécanisme unique : son taux de dividende n'est pas fixe mais est réinitialisé mensuellement. En théorie, augmenter le taux peut attirer les acheteurs et stabiliser le prix.

En pratique, il a effectivement été ajusté à plusieurs reprises. Selon les relevés de dividendes de strcincome.com, le taux du STRC est passé de 9 % à 12 % en un an. Il a été ajusté 8 fois en un an, en moyenne toutes les six semaines, ce qui signifie à chaque fois que MicroStrategy doit payer un peu plus pour cette action privilégiée, la plus grande au monde.

Mais ces hausses de taux n'ont pas stabilisé le prix, qui n'a fait que baisser davantage. Selon les données de stockanalysis.com, le STRC est tombé de sa valeur nominale à 74,57 dollars, soit un décrochage de plus de 25 %.

Lecture connexe : « STRC sous les 80 dollars, les investisseurs peuvent-ils encore acheter au creux ? »

L'écart illustré sur le graphique a commencé à s'accélérer début 2026. Chaque hausse de taux signifie que MicroStrategy doit payer plus pour chaque action, et chaque baisse de prix signifie que le marché ne croit pas qu'elle puisse se le permettre. Les hausses de taux, censées être des stabilisateurs, sont devenues des accélérateurs.

Cet écart coûte cher ? Le principal du STRC est de 8,5 milliards de dollars, avec un taux actuel de 12 %.

Rien que pour cela, les dividendes annualisés dépassent 1 milliard de dollars.

MicroStrategy détient également trois autres actions privilégiées, STRK, STRF et STRD, ainsi qu'environ 6,7 milliards de dollars de convertibles. Selon l'annonce de la société, les obligations annuelles fixes de l'ensemble de la structure capitalistique s'élèvent à 1,76 milliard de dollars.

1,76 milliard, qu'est-ce que cela représente ? Cela équivaut à brûler environ 4,8 millions de dollars par jour.

Selon la même annonce, les réserves en dollars de MicroStrategy s'élèvent à 2,55 milliards, ce qui, à ce rythme de consommation, permettrait de tenir environ un an et demi. En ajoutant la limite de monétisation du Bitcoin définie par le cadre, la période de couverture peut être prolongée à plus de deux ans.

C'est la raison d'être de ce cadre. Il ne s'agit pas de vendre massivement du Bitcoin sur le marché, mais de fournir un tuyau d'oxygène à une structure capitalistique de plus en plus coûteuse.

Et si le prix baisse encore ?

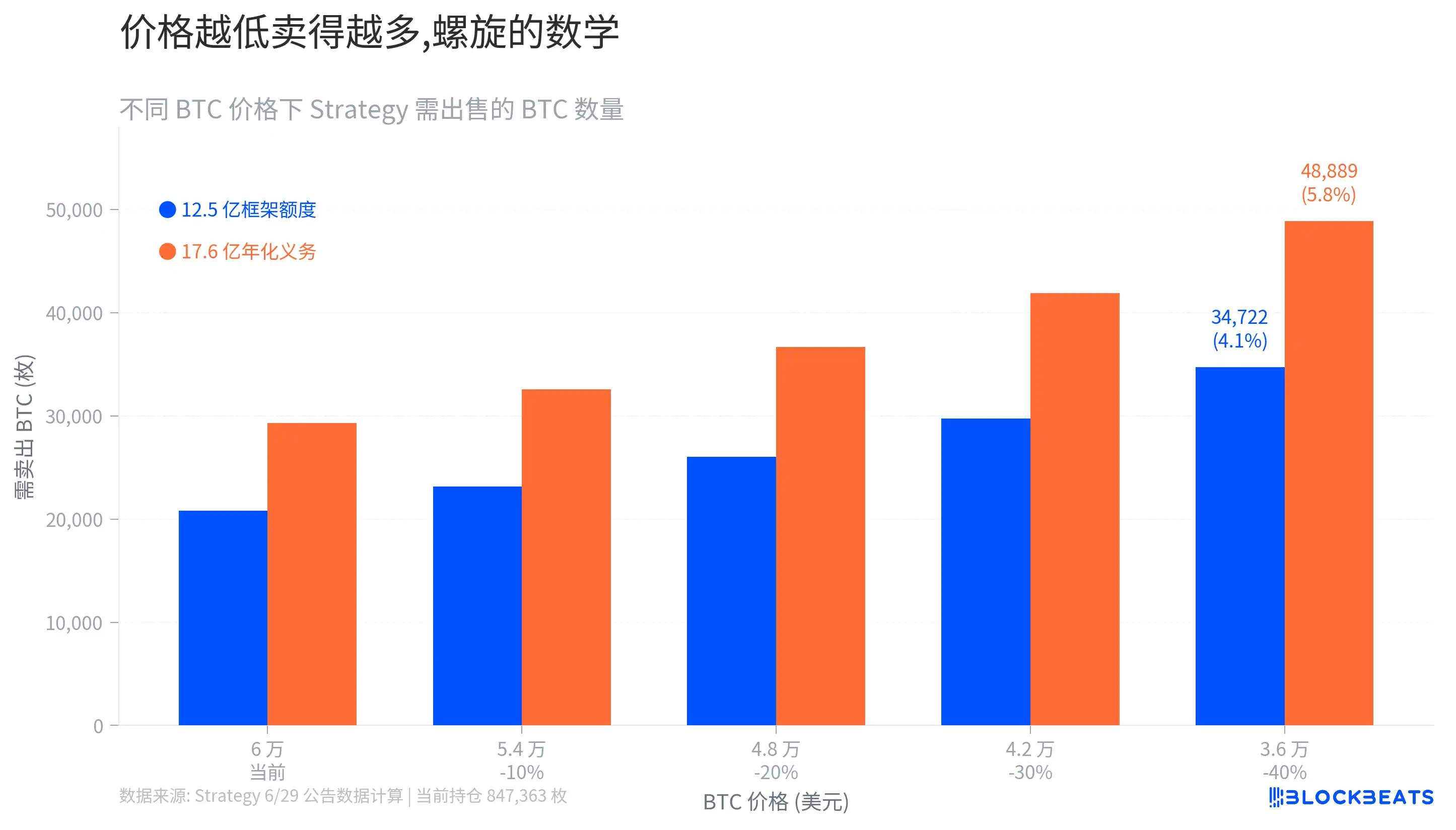

La durée de vie du cadre dépend du prix du Bitcoin. C'est un calcul simple mais impitoyable.

Au prix actuel, la limite du cadre nécessiterait de vendre environ vingt mille Bitcoins, soit 2,5 % du portefeuille total. Cette proportion semble gérable. Mais comme le montre le graphique ci-dessous, à mesure que le prix baisse, la quantité à vendre augmente rapidement. Si le Bitcoin perd 40 % de sa valeur, il faudrait presque le double de quantité pour obtenir le même montant.

Le scénario en dehors du cadre est encore plus préoccupant. Selon une analyse de VanEck, si toutes les obligations annualisées devaient être couvertes par la vente de Bitcoins, dans l'hypothèse de prix la plus extrême, MicroStrategy devrait vendre près de 50 000 Bitcoins par an, soit 5,8 % de son portefeuille.

Cela cache un cycle d'auto-renforcement. Une baisse du prix du Bitcoin réduirait le multiple de la valeur nette ajustée (mNAV) de MSTR. Selon une analyse de Trefis, le mNAV actuel de MSTR est d'environ 0,64 fois, ce qui signifie que le marché ne valorise que 64 cents pour chaque dollar de Bitcoin détenu par MicroStrategy.

Qu'est-ce qu'un mNAV inférieur à 1 implique ? À ce niveau de décote, émettre des actions au prix du marché (ATM) équivaut à vendre ses propres Bitcoins à prix réduit. Selon les analyses de plusieurs institutions, cette voie, qui était autrefois le principal canal de financement de MicroStrategy, est désormais effectivement gelée.

Les options restantes sont peu nombreuses. Si les réserves en dollars s'épuisent progressivement et que le décrochage du STRC s'aggrave, les taux seront contraints de monter encore. La hausse des taux augmente les obligations annualisées, forçant à son tour MicroStrategy à vendre plus de Bitcoins, ce qui exerce une pression vendeuse supplémentaire et fait encore baisser le prix du Bitcoin. Vendre des Bitcoins en soi ne brise pas nécessairement ce cycle, et pourrait même l'accélérer.

Cependant, une consommation annuelle de 5,8 % est l'hypothèse la plus extrême. Selon l'annonce, les réserves de MicroStrategy, combinées à la limite du cadre, totalisent 3,8 milliards de dollars, suffisants pour couvrir plus de deux ans de dépenses obligatoires. À court terme, aucune vente massive de Bitcoins n'est nécessaire.

C'est probablement la logique derrière la hausse de 7 % du marché. Avant l'annonce du cadre, les investisseurs anticipaient un scénario pire, où MicroStrategy pourrait être contrainte de vendre ses Bitcoins de manière désordonnée, voire incapable de payer les dividendes sur actions privilégiées. Le cadre remplace la panique par une solution institutionnalisée. Selon l'analyse de Bohan Jiang, négociateur senior en produits dérivés chez FalconX, le cadre est « positif » tant pour les détenteurs d'actions ordinaires que privilégiées.

Mais l'allègement de l'anxiété liée à la liquidité ne résout pas le problème structurel. Les obligations annualisées de 1,76 milliard de dollars ne diminueront pas simplement parce que le cadre existe, et le taux du STRC est toujours à 12 %. Si le prix du Bitcoin ne remonte pas, la longueur de ce tuyau d'oxygène est calculable.