Auteur de cet article | Freddy

Données fournies par | Gougu Big Data

Cette année, dans la chaîne mondiale de l'IA, non seulement les grands acteurs centraux ont nettement raflé la mise, mais les petits fournisseurs en deuxième, troisième ou quatrième ligne de la chaîne d'approvisionnement ont également profité de la manne. Même des entreprises dont les activités semblaient n'avoir aucun rapport ont été l'objet d'une spéculation effrénée.

Sur les marchés boursiers japonais et coréen, un certain nombre de vieilles entreprises manufacturières ont vu leurs actions prendre une avance considérable sur de nombreux titres liés à l'IA.

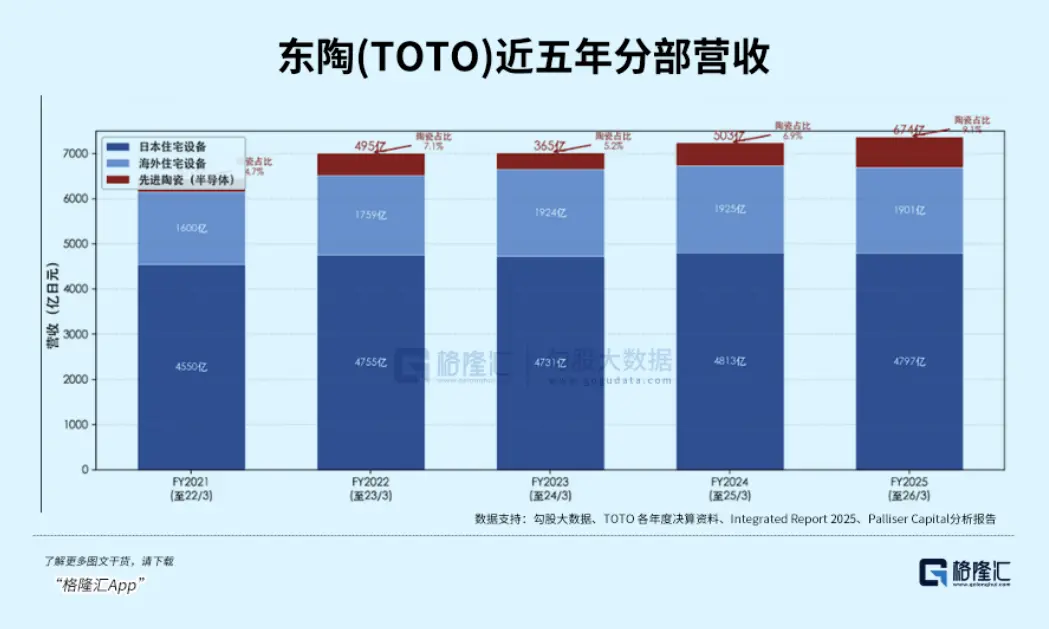

Toto, connu pour ses équipements sanitaires, a vu son action atteindre un plus haut de cinq ans, avec une hausse de 145 % sur un an.

Ce qui a entraîné cette réévaluation, ce n'est pas son activité principale centenaire de fabrication de toilettes.

Mais sa céramique de précision pour semi-conducteurs, développée depuis près de quarante ans.

01 Une position clé dans la course à l'IA

L'aventure de Toto dans les céramiques a commencé en 1984. L'entreprise a alors créé un département de développement de nouveaux matériaux, tentant de transférer son savoir-faire accumulé sur des décennies de cuisson à haute température pour les toilettes, vers la céramique industrielle de précision. En 1990, elle a commencé à développer conjointement avec le géant américain d'équipements semi-conducteurs Lam Research des composants de chambre d'usinage par gravure, mettant ainsi un pied dans la chaîne d'approvisionnement des semi-conducteurs.

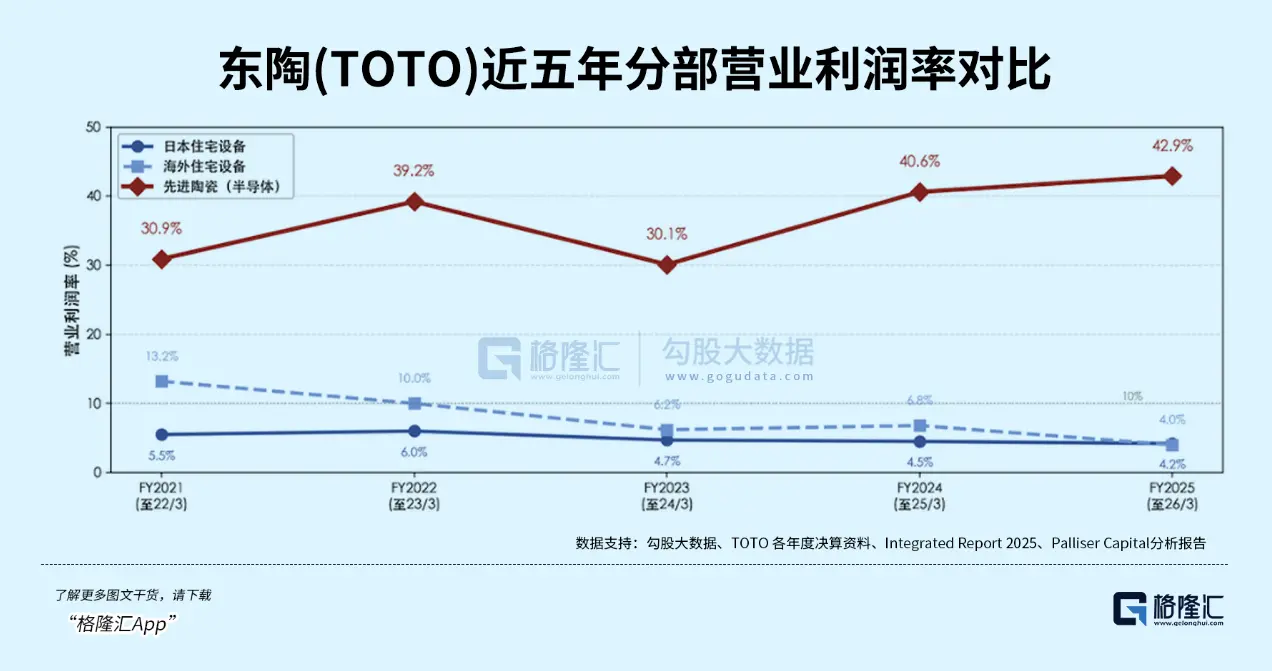

Mais pendant trente ans entiers, cette activité est restée extrêmement discrète. Difficulté de fabrication, faible rendement, faible taux d'utilisation des capacités - la céramique pour semi-conducteurs a longtemps tiré les bénéfices du groupe vers le bas. Il y a encore cinq ans, sa marge opérationnelle n'était que de 9%.

Le véritable tournant est survenu en 2020. La nouvelle usine de la préfecture d'Ōita a introduit des lignes de production entièrement automatisées et un système de contrôle qualité par IA, augmentant considérablement les rendements. Ensuite, fin 2022, la demande d'IA a explosé, les fabricants de NAND se sont lancés dans des expansions frénétiques, et les commandes de portes d'électrostatique ont afflué comme une marée.

La combinaison de ces deux variables a complètement transformé le visage de l'activité céramique.

Pour l'exercice 2025, les céramiques pour semi-conducteurs ont généré 67,4 milliards de yens de ventes, en hausse de 34%. Le bénéfice opérationnel s'est élevé à 28,9 milliards de yens, en hausse de 42%. La marge opérationnelle était de 43%. L'activité principale de sanitaire, vieille de près d'un siècle, n'a qu'une marge de 5%. L'activité céramique ne représente que 9% des revenus totaux, mais contribue à 54% du bénéfice opérationnel.

L'identité de Toto sur le marché des capitaux était autrefois stable - valeur du BTP, valeur sanitaire. Son PER oscillait longtemps entre 18 et 20. Il a brièvement atteint 39,5 fois lors de la frénésie du cycle des semi-conducteurs en 2021, mais est retombé à 18,8 fin 2024.

Le marché n'était pas prêt à évaluer une entreprise de toilettes comme un fabricant de composants pour équipements semi-conducteurs. Mais quatre catalyseurs en 2026 ont percé cette barrière :

-

22 janvier : Goldman Sachs a relevé la recommandation sur Toto de "neutre" à "achat", avec un objectif de cours passant de 4 800 à 6 100 yens. L'action a bondi de 11% ce jour-là.

-

17 février : L'investisseur activiste Palliser Capital a publié une lettre ouverte, qualifiant Toto de "bénéficiaire de l'IA le plus sous-évalué du marché", avec une valeur intrinsèque estimée à plus de 8 800 yens.

-

30 avril : Publication des résultats annuels - BPA de 71,16 yens, dépassant de 79% les attentes du marché. L'action a grimpé de 18% ce jour-là, sa plus forte hausse quotidienne en cinq ans.

-

3 juin : La direction a annoncé un investissement de 80 milliards de yens sur cinq ans pour étendre les capacités de production de céramiques pour semi-conducteurs. La part des dépenses en capital consacrée aux semi-conducteurs est passée de 11% à plus de la moitié. L'action a à nouveau grimpé de 11%.

Ces quatre catalyseurs successifs ont fait grimper le cours de l'action. Mais une divergence majeure avec la perception du marché s'est alors creusée.

Toto est-elle une "entreprise sanitaire avec une activité semi-conducteurs en annexe" ou une "entreprise de composants pour équipements semi-conducteurs avec une activité sanitaire en annexe" ? Ces deux visions correspondent à des multiples d'évaluation radicalement différents.

Cette appréciation est difficile parce que la position de Toto dans la chaîne des semi-conducteurs est extrêmement particulière.

Plus les puces sont avancées, plus l'environnement de fabrication est exigeant. La lithographie EUV doit se faire sous vide, avec des variations de température ne dépassant pas le micron pour chaque étape. Les pinces mécaniques traditionnelles ne peuvent pas résister - seule la céramique pour portes d'électrostatique peut satisfaire simultanément quatre conditions : résistance à des températures de plus de mille degrés, résistance au plasma fortement corrosif, isolation ultra-élevée, et absence de dégagement gazeux en environnement sous vide.

Le passage de la mémoire NAND 3D de 200 à 500 couches nécessite une gravure à basse température supplémentaire pour chaque couche, et chaque gravure utilise une porte d'électrostatique. Le passage des grosses puces aux assemblages de petites puces fait exploser la densité thermique, et la céramique redevient la seule solution.

En poussant cette logique à l'extrême, on arrive à une conclusion contre-intuitive : plus l'industrie des puces cherche la "performance", plus elle dépend des procédés de matériaux traditionnels.

La question qui se pose alors est : pourquoi Toto est-elle capable de répondre à cette demande ?

Les concurrents peuvent fabriquer des pièces en céramique d'alumine, mais maintenir une haute pureté, une granulométrie uniforme et des dimensions précises lors de la cuisson de masse - tout ce savoir-faire n'est maîtrisé que par Toto. De 1995 à 2026, elle est l'entreprise ayant déposé le plus de brevets pour les portes d'électrostatique au monde. Depuis le développement conjoint avec Lam Research en 1990, ils sont liés depuis plus de 35 ans, et Lam lui a décerné son prix d'excellence fournisseur pendant deux années consécutives.

En termes de capacité, l'usine de Kyushu de Toto tourne déjà à plein régime, et le nouvel atelier de cuisson de Fukuoka devrait être opérationnel en 2027. Le plan d'investissement de 80 milliards de yens annoncé en juin de cette année a dépassé les attentes du marché.

Mais ce qui met véritablement les concurrents à distance, ce n'est pas la capacité, mais le temps. La certification d'un nouveau fournisseur de portes d'électrostatique prend au moins cinq ans. Même si un concurrent investit massivement dans une usine aujourd'hui, il lui faudra cinq ans entre le début de la certification et la livraison de produits conformes.

La spéculation sur Toto se poursuit, et le processus de migration de son ancrage de valorisation du BTP vers celui des composants d'équipements semi-conducteurs n'est pas encore terminé.

02 Pas seulement Toto

Toto n'est pas un cas isolé. La même logique se joue dans d'autres secteurs.

Nittobo (Nittobo), une entreprise textile japonaise qui fabrique des fibres de verre depuis 128 ans. Son action a bondi de 325% l'année dernière.

Ce qui a motivé cette hausse est un tissu de fibres de verre appelé T-glass, à faible dilatation thermique. Les substrats d'encapsulation des puces IA deviennent de plus en plus grands et comportent de plus en plus de couches, ce qui exige des coefficients de dilatation thermique de plus en plus stricts pour les matériaux de substrat - le tissu électronique ordinaire ne suffit plus pour les emballages avancés, et le T-glass est devenu le seul choix.

Nittobo concentre environ 90% de l'offre mondiale de T-glass, et sa capacité est réservée jusqu'en 2027. Le déficit d'approvisionnement pour les produits haut de gamme dépasse 40%, déclenchant deux augmentations de prix - 20% en août 2025, puis 20% à 30% en avril 2026. La pression sur les prix s'est propagée dans la chaîne d'approvisionnement, et Apple a court-circuité les intermédiaires pour sécuriser directement la capacité auprès de Nittobo.

Le même décalage d'identité se produit chez une autre entreprise japonaise plus célèbre.

Ajinomoto, le plus grand producteur mondial de glutamate monosodique, grâce à son expertise en chimie des acides aminés, a développé à la fin des années 1990 un film isolant appelé ABF, utilisé pour l'isolation entre les couches des substrats d'encapsulation de puces.

Source : Site officiel d'Ajinomoto

Pendant plus de vingt ans, ABF a été la norme par défaut de l'industrie, avec une part de marché mondiale d'environ 80% à 95%. Les substrats d'emballage avancés des puces IA passent de 8 à 16 couches, et chaque couche supplémentaire nécessite une couche supplémentaire de film ABF. Cette activité ne représente que 6% des revenus du groupe Ajinomoto, mais contribue à 30% des bénéfices, avec une marge opérationnelle supérieure à 50%.

Les exemples de Nittobo et Ajinomoto conduisent à la même conclusion : les positions les plus rentables de la chaîne d'approvisionnement de l'IA ne sont pas toujours à la pointe de la technologie ; elles peuvent également être très lucratives dans des maillons apparemment insignifiants, mais situés sur des chemins critiques, dont la capacité ne peut pas répondre rapidement.

La même logique se concrétise sur le marché A, mais avec une narration différente. L'histoire du marché A est celle de la substitution des importations combinée à une fenêtre temporelle ouverte par des pénuries d'offre et de demande.

-

Orientation Céramique de Précision

Le taux de localisation des portes d'électrostatique haut de gamme en Chine est inférieur à 1%, et les produits de 12 pouces dépendent presque entièrement des importations. Zhongci Electronic est l'entreprise locale dont les progrès sont les plus rapides - ses portes d'électrostatique ont déjà passé la validation sur machine auprès d'un important fabricant d'équipements national et sont entrées en phase de livraison en série ; les substrats en film d'aluminium nitrure commencent également à être livrés aux clients.

Au premier trimestre 2026, les revenus de l'entreprise ont augmenté de 79% en glissement annuel, et le bénéfice net consolidé de 57%. Sur 52 semaines, son cours est passé de 45 yuans à 176 yuans, soit une hausse d'environ trois fois. Suivent de près KeMa Technology et Pioneer Jingke, mais il leur faudra encore du temps avant de pouvoir fournir à grande échelle.

-

Orientation Tissu Électronique

Le prix du tissu électronique haut de gamme a augmenté de 250% à 300% cumulés depuis début 2024, avec des hausses encore plus élevées pour certains modèles extrêmes. Macro and Micro Technology est le leader mondial des tissus ultra-fins (16 microns et moins), avec une part de marché d'environ 26%, et a obtenu la certification de Nvidia et TSMC. Au premier trimestre 2026, son bénéfice net trimestriel s'est élevé à 140 millions de yuans, en hausse de 354%.

Philips est la seule entreprise en Chine capable de produire en série du tissu de quartz, et a également obtenu la certification de Nvidia - le prix du tissu de quartz est de 200 à 400 yuans le mètre, avec une marge brute supérieure à 60%. Selon Huatai Securities, la taille du marché des tissus électroniques spéciaux à faible constante diélectrique (Low-Dk et tissu de quartz) devrait passer de 3,9 milliards de yuans en 2025 à 29,2 milliards de yuans en 2027, soit un TCAC de 173,3%. Ce matériau est devenu l'une des orientations sectorielles à la croissance la plus rapide dans le domaine du matériel IA.

La tension centrale de la cartographie sur le marché A réside dans le fait que la pénurie d'offre et de demande ouvre une fenêtre temporelle, et que la vitesse de substitution détermine l'élasticité. Le véritable test réside dans la capacité à mettre en service la capacité selon le calendrier prévu et à atteindre un rendement équivalent à celui des concurrents japonais.

03 Épilogue

L'inertie de la classification sectorielle est extrêmement forte. Une entreprise qui fabrique des toilettes depuis plus d'un siècle ne sera pas automatiquement classée parmi les valeurs technologiques parce que son activité semi-conducteurs contribue à plus de la moitié de ses bénéfices. De même, les usines textiles, les fabricants d'assaisonnement, les entreprises de produits chimiques du quotidien - leurs étiquettes traditionnelles ne tombent pas automatiquement.

Mais l'évolution de la structure des bénéfices n'attendra pas que la perception du marché la rattrape. La seule différence réside dans le fait que le marché ajustera progressivement sa perception dans l'hésitation, ou s'alignera d'un coup lorsque la logique sera suffisamment claire.

La tendance structurelle de la migration transversale ne s'inversera pas. Les exigences de précision de l'IA pour les puces ne feront que croître, et la dépendance aux procédés de matériaux traditionnels ne fera que s'approfondir. Mais le rythme doit être clair - la concrétisation de la logique prend du temps, et le cours des actions court souvent devant la logique. (Fin)