Auteur | Freddy

Données fournies par | Gougu Big Data

Cette année, dans la chaîne mondiale de l'IA, non seulement les grands acteurs clés ont nettement remporté la mise, mais les petits fournisseurs d'équipements de deuxième, troisième et quatrième rang ont également engrangé de gros bénéfices. Même certaines entreprises dont les activités semblaient à première vue sans rapport avec le secteur ont été en proie à une spéculation effrénée.

Sur les marchés boursiers japonais et sud-coréens, une série d'entreprises manufacturières établies ont vu leurs cours grimper bien plus que de nombreux titres liés à l'IA.

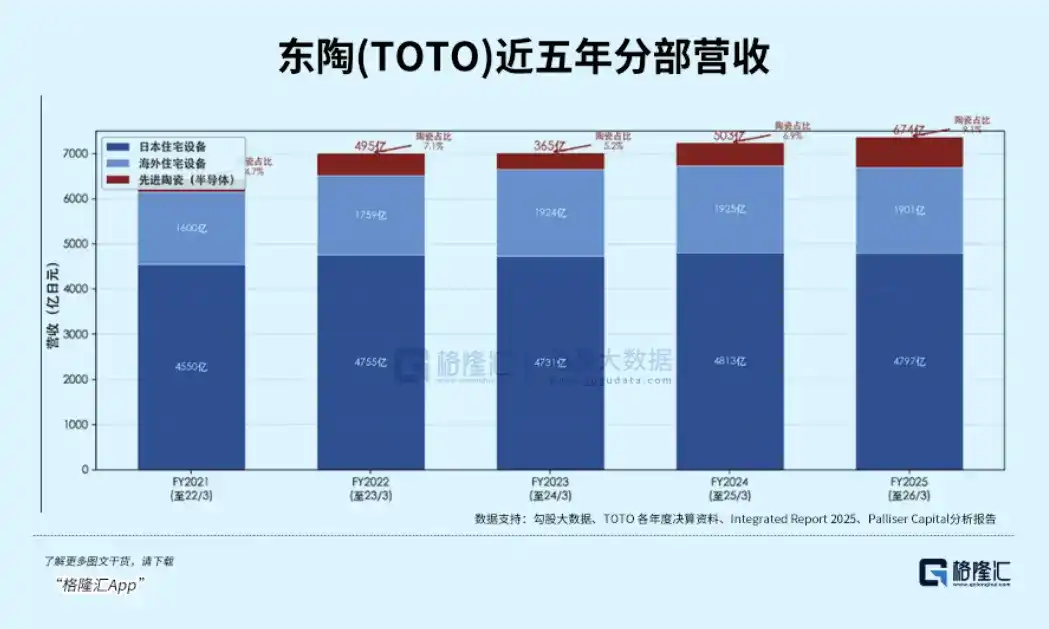

TOTO, connu pour ses équipements sanitaires, a vu son action atteindre un plus haut de cinq ans, enregistrant une hausse de 145% sur l'année écoulée.

Ce qui a alimenté cette réévaluation, ce n'est pas son activité centenaire de fabrication de toilettes.

Mais la céramique de précision pour semi-conducteurs qu'elle développe depuis près de quarante ans.

01 Se positionner sur le créneau de l'IA

L'aventure céramique de TOTO a commencé en 1984. L'entreprise a alors créé un département de développement de nouveaux matériaux, tentant de transposer vers la céramique industrielle de précision les décennies d'expertise en frittage à haute température acquises dans la fabrication de sanitaires. En 1990, elle a commencé à développer conjointement des composants de chambre de gravure avec le géant américain d'équipements semi-conducteurs Lam Research, posant ainsi un pied dans la chaîne d'approvisionnement des semi-conducteurs.

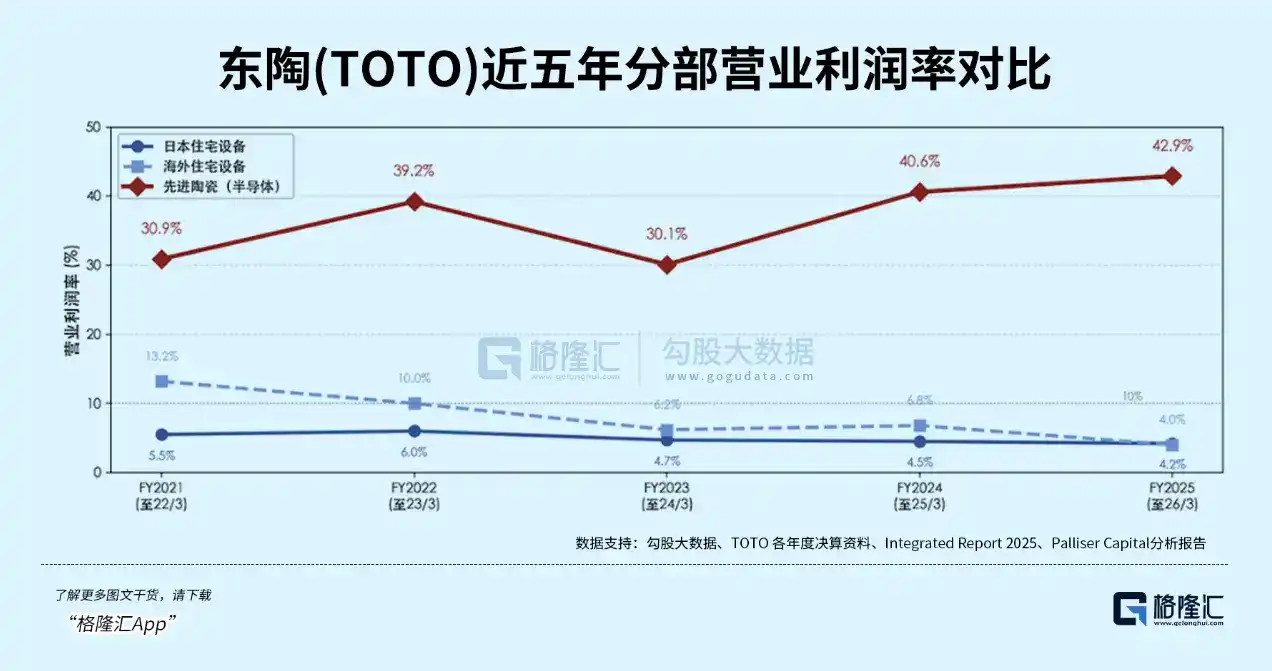

Mais pendant trente ans entiers, cette activité est restée très discrète. Difficultés techniques élevées, faible rendement, faible taux d'utilisation des capacités - la céramique pour semi-conducteurs a longtemps tiré vers le bas la rentabilité du groupe. Il y a encore cinq ans, sa marge bénéficiaire n'était que de 9%.

Le véritable tournant est survenu en 2020. La nouvelle usine de la préfecture d'Ōita, avec ses lignes de production entièrement automatisées et son système d'inspection par IA, a fait bondir le rendement. Peu après, fin 2022, la demande d'IA a explosé, les fabricants de NAND se sont lancés dans une expansion frénétique, et les commandes de chucks électrostatiques (plateaux de serrage) ont afflué comme une vague.

La combinaison de ces deux variables a complètement transformé le visage de l'activité céramique.

Pour l'exercice 2025, la céramique pour semi-conducteurs a rapporté 67,4 milliards de yens, en hausse de 34% sur un an. Le résultat opérationnel a atteint 28,9 milliards de yens, en hausse de 42%. Sa marge bénéficiaire est de 43%. L'activité sanitaire historique, vieille de près d'un siècle, n'a qu'une marge de 5%. L'activité céramique ne représente que 9% du chiffre d'affaires total, mais contribue à 54% du résultat opérationnel.

L'identité boursière de TOTO était jusqu'ici stable - titre du BTP, du sanitaire. Son P/E évoluait longuement entre 18 et 20. Il a brièvement atteint 39,5 lors de la frénésie du cycle des semi-conducteurs en 2021, pour retomber à 18,8 fin 2024.

Le marché n'était pas prêt à valoriser une entreprise de toilettes comme un fabricant de composants pour équipements semi-conducteurs. Mais quatre catalyseurs en 2026 ont percé cette barrière :

-

22 janvier : Goldman Sachs a relevé sa recommandation sur TOTO de "Neutre" à "Acheter", portant l'objectif de cours de 4 800 à 6 100 yens. L'action a grimpé de 11% ce jour-là.

-

17 février : L'investisseur activiste Palliser Capital a publié une lettre ouverte, qualifiant TOTO de "bénéficiaire de l'IA le plus sous-évalué du marché", estimant sa valeur intrinsèque à plus de 8 800 yens.

-

30 avril : Publication du rapport annuel - BPA de 71,16 yens, soit 79% de plus que les attentes du marché. L'action a bondi de 18%, enregistrant sa plus forte hausse quotidienne en cinq ans.

-

3 juin : La direction a annoncé un investissement de 80 milliards de yens sur cinq ans pour développer les capacités de céramique pour semi-conducteurs, faisant passer la part des semi-conducteurs dans les dépenses d'investissement de 11% à plus de la moitié. L'action a à nouveau grimpé de 11%.

Ces quatre catalyseurs successifs ont propulsé le cours de l'action. Mais un écart significatif avec la perception du marché est apparu.

TOTO est-elle une "entreprise de sanitaire avec une activité annexe de semi-conducteurs" ou une "entreprise de composants pour équipements semi-conducteurs avec une activité annexe de sanitaire" ? Cela correspond à des multiples de valorisation radicalement différents.

Ce jugement est difficile car la position que TOTO occupe dans la chaîne des semi-conducteurs est extrêmement particulière.

Plus les puces sont avancées, plus l'environnement de fabrication est exigeant. La lithographie EUV doit être réalisée sous vide, avec des variations de température infimes à chaque étape. Les pinces mécaniques traditionnelles ne résistent pas - seuls les chucks électrostatiques en céramique peuvent satisfaire simultanément quatre conditions : résistance à des milliers de degrés, à un plasma fortement corrosif, isolation électrique ultra-élevée, et absence de dégazage sous vide.

Pour la 3D NAND, qui passe de 200 à 500 couches, chaque couche supplémentaire nécessite une gravure à basse température, utilisant un chuck électrostatique. Les puces passent d'un seul gros die à un assemblage de petits dies (chiplets), la densité thermique explose, et la céramique redevient la seule solution.

Poussée à l'extrême, cette logique conduit à une conclusion contre-intuitive : plus l'industrie des puces poursuit l'"avancé", plus sa dépendance aux procédés et matériaux traditionnels s'accroît.

La question est alors : pourquoi TOTO peut-elle répondre à cette demande ?

Les concurrents peuvent fabriquer des pièces en céramique d'alumine, mais le savoir-faire permettant de maintenir une haute pureté, une granulosité uniforme et des dimensions précises lors du frittage en grande série n'est maîtrisé que par TOTO. De 1995 à 2026, c'est l'entreprise qui a déposé le plus de brevets mondiaux pour les chucks électrostatiques. Depuis son développement conjoint avec Lam Research en 1990, leur partenariat dure depuis plus de 35 ans. Lam lui a décerné le prix d'excellence fournisseur deux années consécutives.

En termes de capacités, l'usine de Kyushu de TOTO tourne à plein régime, et le nouvel atelier de frittage de Fukuoka devrait démarrer en 2027. Le plan d'investissement de 80 milliards de yens annoncé en juin a surpris le marché par son ampleur.

Mais ce qui place les concurrents à une distance insurmontable, ce n'est pas la capacité, mais le temps. La qualification d'un nouveau fournisseur de chucks électrostatiques prend au moins cinq ans. Même si un concurrent investit massivement dans une usine aujourd'hui, il lui faudra cinq ans pour passer du début de la qualification à la livraison de produits conformes.

La spéculation sur TOTO se poursuit, et la migration de son ancre de valorisation du BTP vers les composants pour équipements semi-conducteurs est encore en cours.

02 Pas seulement TOTO

TOTO n'est pas un cas isolé. La même logique se joue dans d'autres secteurs.

Nittobo (日東紡), une entreprise textile japonaise produisant des fibres de verre depuis 128 ans. Son action a bondi de 325% l'année dernière.

Ce qui a alimenté cette hausse est un tissu de fibres de verre à faible dilatation thermique appelé T-glass. Les substrats d'encapsulation pour puces IA deviennent plus grands et comportent plus de couches, exigeant un coefficient de dilatation thermique de plus en plus faible - les tissus électroniques classiques ne suffisent plus, et le T-glass devient le seul choix.

Nittobo contrôle environ 90% de l'offre mondiale de T-glass, avec une capacité réservée jusqu'en 2027. Le déficit d'offre pour les produits haut de gamme dépasse 40%, déclenchant deux vagues de hausses de prix - 20% en août 2025, puis 20% à 30% supplémentaires en avril 2026. La pression sur les prix remonte la chaîne, et Apple contourne les intermédiaires pour s'assurer directement des capacités auprès de Nittobo.

La même inadéquation d'identité se produit chez une autre entreprise japonaise plus connue.

Ajinomoto, le plus grand producteur mondial de glutamate, grâce à son expertise en chimie des acides aminés, a développé à la fin des années 1990 un film isolant appelé ABF (Ajinomoto Build-up Film), utilisé pour l'isolation entre couches dans les substrats d'encapsulation de puces.

Source : Site web d'Ajinomoto

Depuis plus de vingt ans, l'ABF est la norme de facto, avec une part de marché mondiale d'environ 80% à 95%. Les substrats d'encapsulation avancés pour puces IA passent de 8 à 16 couches, chaque couche supplémentaire nécessitant une couche de film ABF. Cette activité ne représente que 6% du chiffre d'affaires du groupe Ajinomoto, mais contribue à 30% de ses bénéfices, avec une marge dépassant 50%.

Les cas de Nittobo et Ajinomoto pointent vers la même conclusion : dans la chaîne d'approvisionnement de l'IA, les positions à forte concentration de profits ne sont pas nécessairement celles à la pointe de la technologie. Les maillons apparemment banals, mais critiques et dont la capacité ne peut répondre rapidement, sont aussi très lucratifs.

La même logique se met en place sur le marché A (actions chinoises de Shanghai/Shenzhen), mais le récit diffère. L'histoire ici est celle de la substitution aux importations couplée à une fenêtre d'opportunité ouverte par un déséquilibre offre-demande.

-

Dans la direction céramique de précision

Le taux de localisation des chucks électrostatiques haut de gamme en Chine est inférieur à 1%, les produits de 12 pouces dépendant presque entièrement des importations. Zhongci Electronic est actuellement l'entreprise locale la plus avancée - ses chucks électrostatiques ont passé la validation sur machine d'un grand équipementier chinois et sont entrés en phase d'approvisionnement en volume ; ses substrats en film de nitrure d'aluminium commencent également à être livrés.

Au premier trimestre 2026, le chiffre d'affaires de la société a augmenté de 79% sur un an, son bénéfice net de 57%, et son action a presque triplé sur 52 semaines, passant de 45 à 176 yuans. Kematech et Xianfeng Jingke suivent, mais il leur faudra du temps avant de parvenir à des livraisons à grande échelle.

-

Dans la direction des tissus électroniques

Les prix des tissus électroniques haut de gamme ont augmenté de 250% à 300% cumulés depuis début 2024, avec des hausses encore plus fortes pour certains modèles extrêmes. Honghe Technology est le leader mondial des tissus ultra-fins (16 microns et moins), avec environ 26% de parts de marché, et a obtenu la certification NVIDIA et TSMC. Son bénéfice net du premier trimestre 2026 a atteint 140 millions de yuans, en hausse de 354%.

Feilihua est la seule entreprise chinoise capable de produire en volume des tissus de quartz, également certifiée par NVIDIA - le tissu de quartz coûte 200 à 400 yuans le mètre, avec une marge brute supérieure à 60%. Selon Huatai Securities, le marché des tissus électroniques spéciaux à faible constante diélectrique (Low-Dk et tissus de quartz) devrait passer de 3,9 milliards de yuans en 2025 à 29,2 milliards en 2027, soit un TCAC de 173,3%. Ce matériau est devenu l'une des directions à la croissance la plus rapide dans le matériel IA.

La tension centrale dans la projection sur le marché A réside dans le fait que le déséquilibre offre-demande offre une fenêtre temporelle, mais que la vitesse de substitution détermine l'élasticité. Le vrai test sera : la capacité pourra-t-elle être libérée comme prévu, et le rendement pourra-t-il atteindre un niveau comparable à celui des concurrents japonais.

03 Conclusion

L'inertie des classifications sectorielles est extrêmement forte. Une entreprise fabriquant des toilettes depuis un siècle ne sera pas automatiquement classée parmi les valeurs technologiques simplement parce que ses activités semi-conducteurs génèrent plus de la moitié de ses bénéfices. De même, une usine textile, un fabricant de glutamate, une entreprise de produits de consommation - leurs étiquettes traditionnelles ne se détachent pas d'elles-mêmes.

Mais l'évolution de la structure des bénéfices n'attendra pas que la perception du marché la rattrape. La différence réside dans le fait que le marché s'ajustera progressivement, avec hésitation, ou qu'il effectuera un saut ponctuel lorsque la logique sera suffisamment claire.

La tendance structurelle de la migration transsectorielle ne s'inversera pas. Les exigences de précision de l'IA sur les puces ne feront que croître, et la dépendance aux procédés et matériaux traditionnels ne fera que s'approfondir. Mais le rythme doit être clairvoyant - la concrétisation de la logique prend du temps, et le cours des actions la précède souvent. (Fin)