Source: Artemis Analytics

Auteur: Mario Stefanidis

Titre original: Stablecoins Are a Rail, Not a Brand

Compilation et organisation: BitpushNews

Les stablecoins s'infiltrent dans la finance traditionnelle de manière inégale mais indéniable.

Klarna vient de lancer KlarnaUSD sur Tempo, le réseau de première couche construit par Stripe spécifiquement pour les paiements ; PayPal a émis PYUSD sur Ethereum, dont la capitalisation boursière a triplé en trois mois, dépassant 1 % de part de marché des stablecoins et approchant une offre de 4 milliards de dollars ; Stripe utilise désormais USDC pour effectuer des paiements aux marchands ; Cash App a étendu ses services début 2026 au-delà du Bitcoin pour inclure les stablecoins, permettant à ses 58 millions d'utilisateurs d'envoyer et de recevoir des stablecoins de manière transparente dans leurs soldes en monnaie fiduciaire.

Bien que chaque entreprise aborde le sujet sous un angle différent, elles répondent toutes à la même tendance : les stablecoins rendent les flux de fonds extrêmement simples.

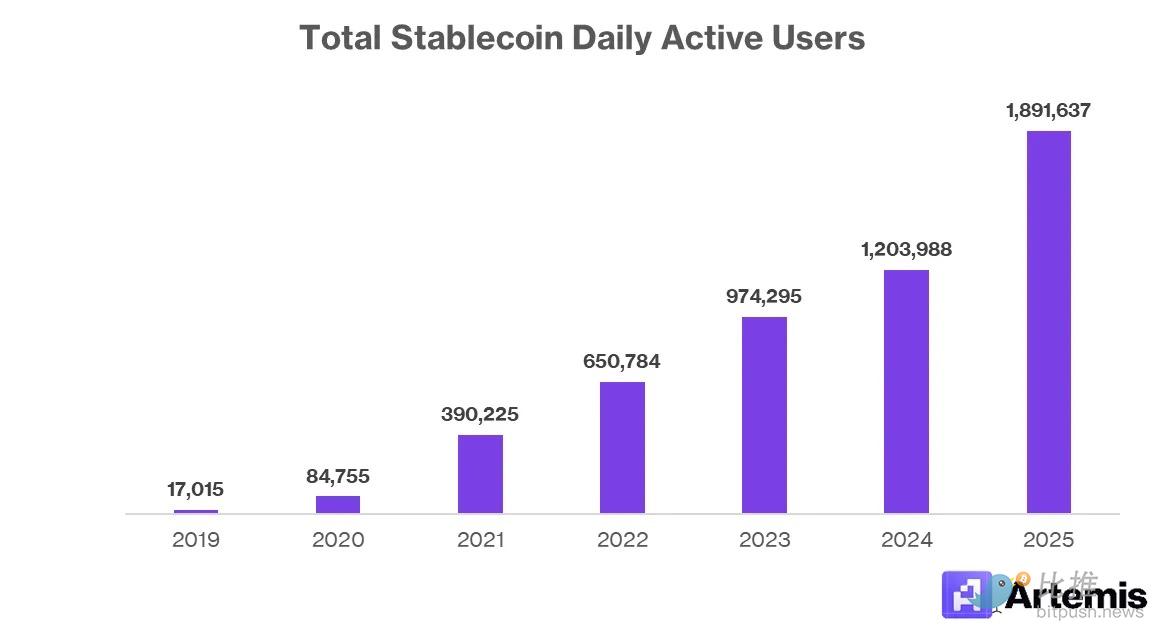

Source des données: Artemis Analytics

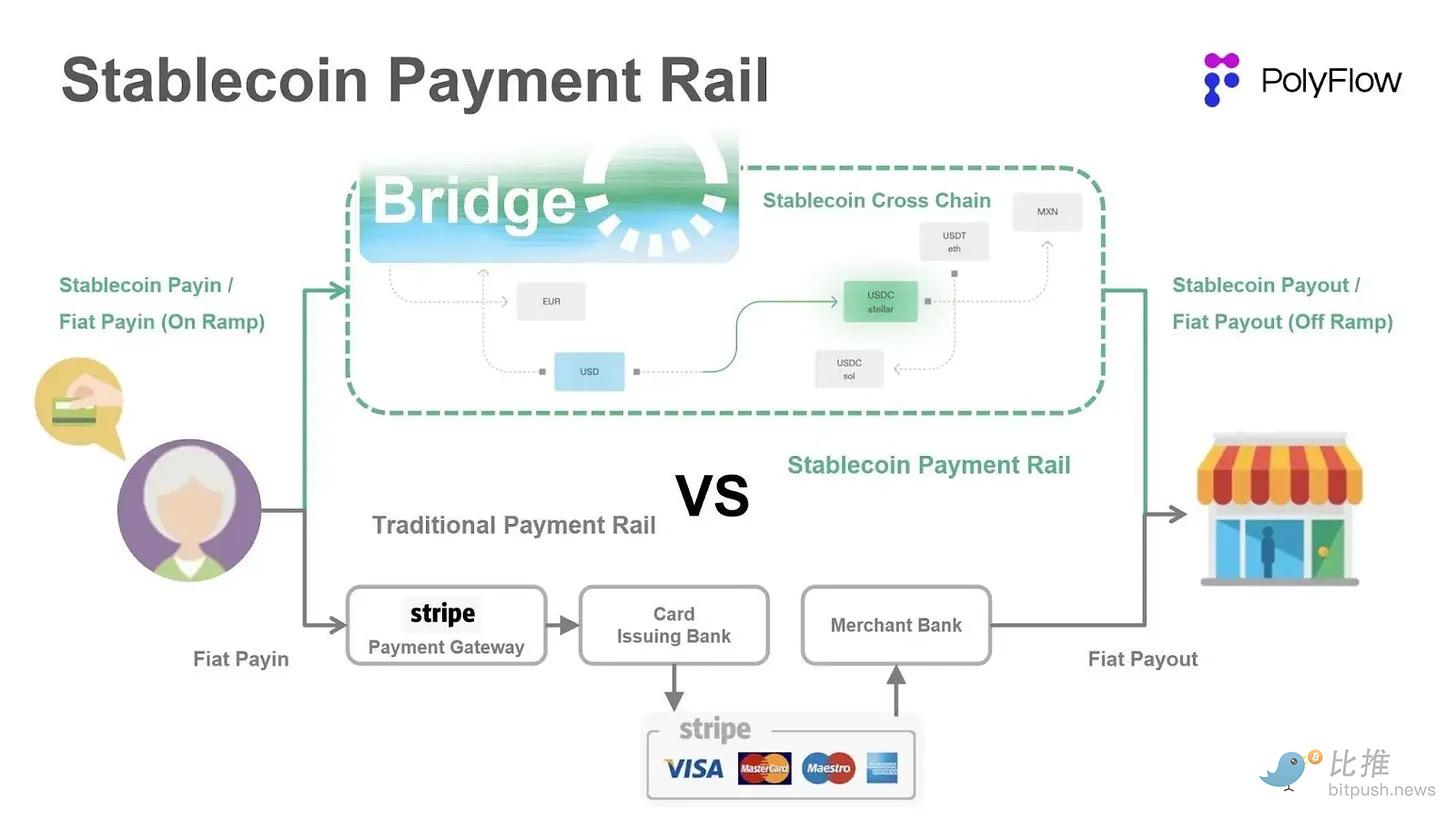

Le récit du marché saute souvent directement à « tout le monde va émettre son propre stablecoin ». Mais ce résultat n'est pas logique. Un monde avec des dizaines de stablecoins largement utilisés serait gérable, mais s'il en existait des milliers, ce serait le chaos. Les utilisateurs ne veulent pas que leurs dollars (oui, des dollars, dont la domination dépasse 99 %) soient dispersés dans une longue traîne de jetons de marque, chacun sur sa propre blockchain, avec des liquidités, des frais et des chemins de conversion différents. Les teneurs de marché gagnent des écarts, les ponts inter-chaînes facturent des frais – cette situation d'intermédiaires qui prennent tous « leur part du gâteau » est précisément le problème que les stablecoins tentent de résoudre.

Les entreprises du Fortune 500 doivent réaliser que les stablecoins sont extrêmement utiles, mais en émettre n'est pas une victoire assurée. Une poignée d'entreprises sélectionnées pourront ainsi obtenir des canaux de distribution, réduire les coûts et renforcer leur écosystème. Beaucoup d'autres pourraient assumer des charges opérationnelles sans obtenir de retour clair.

Le véritable avantage concurrentiel provient de la manière d'intégrer les stablecoins en tant que « rails de paiement » dans les produits, et pas seulement de coller une étiquette de marque sur le jeton.

Pourquoi les stablecoins gagnent en popularité dans la finance traditionnelle

Les stablecoins résolvent pour les entreprises traditionnelles des problèmes opérationnels spécifiques que les rails de paiement legacy n'ont pas su résoudre. Ces avantages sont faciles à comprendre : coûts de règlement inférieurs, disponibilité des fonds plus rapide, couverture transfrontalière plus large, moins d'intermédiaires. Lorsqu'une plateforme traite des millions de transactions par jour, avec un volume total de paiements annuel (TPV) de milliards, voire de milliers de milliards de dollars, de petites améliorations se composent en avantages économiques significatifs.

1. Coûts de règlement inférieurs

La plupart des plateformes grand public acceptent les paiements par carte et paient des frais d'interchange pour chaque transaction. Aux États-Unis, ces frais peuvent représenter environ 1 à 3 % du montant de la transaction, plus des frais fixes par transaction d'environ 0,10 à 0,60 USD pour les trois grands réseaux de cartes (American Express, Visa, Mastercard). Si le paiement reste on-chain, le règlement par stablecoin peut réduire ces frais à seulement quelques centimes. Pour les entreprises à volume élevé de transactions et à faible marge bénéficiaire, c'est un levier très attractif. Notez qu'elles n'ont pas besoin de remplacer complètement les paiements par carte par des stablecoins ; couvrir seulement une partie du volume des transactions permet des économies de coûts.

Source des données: A16z Crypto

Certaines entreprises choisissent de collaborer avec des prestataires de services comme Stripe pour accepter les paiements en stablecoins réglés en dollars. Bien que cela ne soit pas une étape nécessaire, la plupart des entreprises veulent une volatilité nulle et une conversion instantanée en monnaie fiduciaire. Les marchands veulent généralement que les dollars arrivent sur leur compte bancaire, et non gérer la garde de crypto, les clés privées ou les problèmes de rapprochement. Même les frais variables de 1,5 % facturés par Stripe sont nettement inférieurs à l'alternative par carte de crédit.

On peut imaginer que les grandes entreprises pourraient d'abord collaborer avec des solutions de traitement de stablecoins, puis évaluer si elles investissent dans des dépenses en capital pour construire leurs propres infrastructures fixes. Finalement, le compromis deviendra également raisonnable pour les PME qui souhaitent conserver presque toute la rentabilité économique générée.

2. Accessibilité mondiale

Les stablecoins peuvent circuler transfrontalèrement sans avoir à négocier avec les banques de chaque pays. Cet avantage est attrayant pour les applications grand public, les places de marché, les plateformes de travail à la demande et les produits de transfert d'argent. Les stablecoins leur permettent d'atteindre les utilisateurs sur des marchés où elles n'ont pas encore établi de relations financières.

Les frais de change (FX) pour l'utilisateur final des cartes de crédit sont généralement un supplément de 1 à 3 % par transaction, sauf s'il utilise une carte qui ne facture pas de tels frais. Les stablecoins ne facturent pas de frais transfrontaliers car leur couche de paiement ne reconnaît tout simplement pas les frontières nationales ; l'USDC envoyé depuis un portefeuille de New York arrive en Europe exactement de la même manière que s'il était envoyé localement.

Pour les marchands européens, la seule étape supplémentaire consiste à décider comment traiter l'actif libellé en dollars qu'ils reçoivent. S'ils souhaitent recevoir des euros sur leur compte bancaire, ils doivent effectuer un change. S'ils sont disposés à détenir des dollars dans leur bilan, aucun change n'est nécessaire, et ils pourraient même gagner des revenus s'ils laissent le solde inactif sur des exchanges comme Coinbase.

3. Règlement instantané

Les stablecoins se règlent en quelques minutes, souvent en secondes, tandis que les virements de paiement traditionnels peuvent prendre des jours. De plus, les premiers fonctionnent 24h/24 et 7j/7, sans être limités par les jours fériés bancaires, les heures de clôture et autres obstacles inhérents aux systèmes bancaires traditionnels. Les stablecoins éliminent ces restrictions, ce qui peut grandement réduire les frictions opérationnelles pour les entreprises qui traitent des paiements à haute fréquence ou gèrent des cycles de trésorerie opérationnelle tendus.

Comment les entreprises traditionnelles devraient aborder les stablecoins

Les stablecoins créent à la fois des opportunités et des pressions. Certaines entreprises peuvent les utiliser pour étendre la portée de leurs produits ou réduire les coûts, tandis que d'autres pourraient voir une partie de leur rentabilité économique s'éroder si les utilisateurs se tournent vers des rails moins chers ou plus rapides. La bonne stratégie dépend du modèle de revenus de l'entreprise, de sa répartition géographique et de la dépendance de son activité vis-à-vis des infrastructures de paiement legacy.

Certaines entreprises bénéficient de l'ajout d'un rail stablecoin car il renforce leur produit principal. Les plateformes qui desservent déjà des utilisateurs transfrontaliers peuvent régler les fonds plus rapidement et éviter les frictions liées à l'établissement de relations avec les banques locales. Si elles traitent des millions de transactions, elles peuvent réduire les coûts de règlement lorsque les paiements restent on-chain.

De nombreuses grandes plateformes ont des marges de transaction extrêmement faibles. Si les stablecoins permettent à la plateforme de contourner ne serait-ce que 1 à 3 points de base de coût sur une partie des flux de trésorerie, le montant économisé sera considérable. Sur un volume total de paiements annuel de 1 000 milliards de dollars, une réduction de 1 point de base vaut 1 milliard de dollars. Les entreprises en position offensive incluent principalement les rails de paiement natifs de la fintech, à faible intensité capitalistique, comme PayPal, Stripe et Cash App.

D'autres entreprises adoptent les stablecoins parce que leurs concurrents pourraient les utiliser pour contourner une partie de leur modèle économique. Par exemple, les banques et les institutions de garde sont fortement menacées par les stablecoins, qui pourraient capturer des parts des dépôts traditionnels, les privant ainsi d'une source de financement à faible coût. L'émission de dépôts tokenisés ou la fourniture de services de garde pourrait leur offrir une première ligne de défense contre les nouveaux entrants.

Les stablecoins réduisent également les coûts des transferts d'argent internationaux, ce qui signifie que les activités de transfert d'argent sont menacées. L'adoption défensive concerne davantage la prévention de l'érosion des revenus existants que la croissance. Les entreprises en position défensive sont diverses, allant de Visa et Mastercard, qui perçoivent des frais d'interchange et fournissent des services de règlement, à Western Union et MoneyGram en première ligne des transferts d'argent, ainsi qu'aux banques de toutes tailles qui dépendent de dépôts à faible coût.

Étant donné que, que l'on soit en position offensive ou défensive dans le domaine des paiements, une adoption trop lente des stablecoins pourrait constituer une menace existentielle, la question pour les entreprises du Fortune 500 devient : émettre son propre stablecoin ou intégrer des jetons existants, quelle option est la plus sensée?

Source des données: Artemis Analytics

Que chaque entreprise émette un stablecoin n'est pas un équilibre durable. Les utilisateurs veulent que leur expérience des stablecoins soit sans friction, et s'ils doivent choisir parmi des dizaines de jetons de marque dans leur portefeuille, même s'ils sont tous libellés dans la même devise, ils pourraient préférer la monnaie fiduciaire.

Trajectoire de l'offre

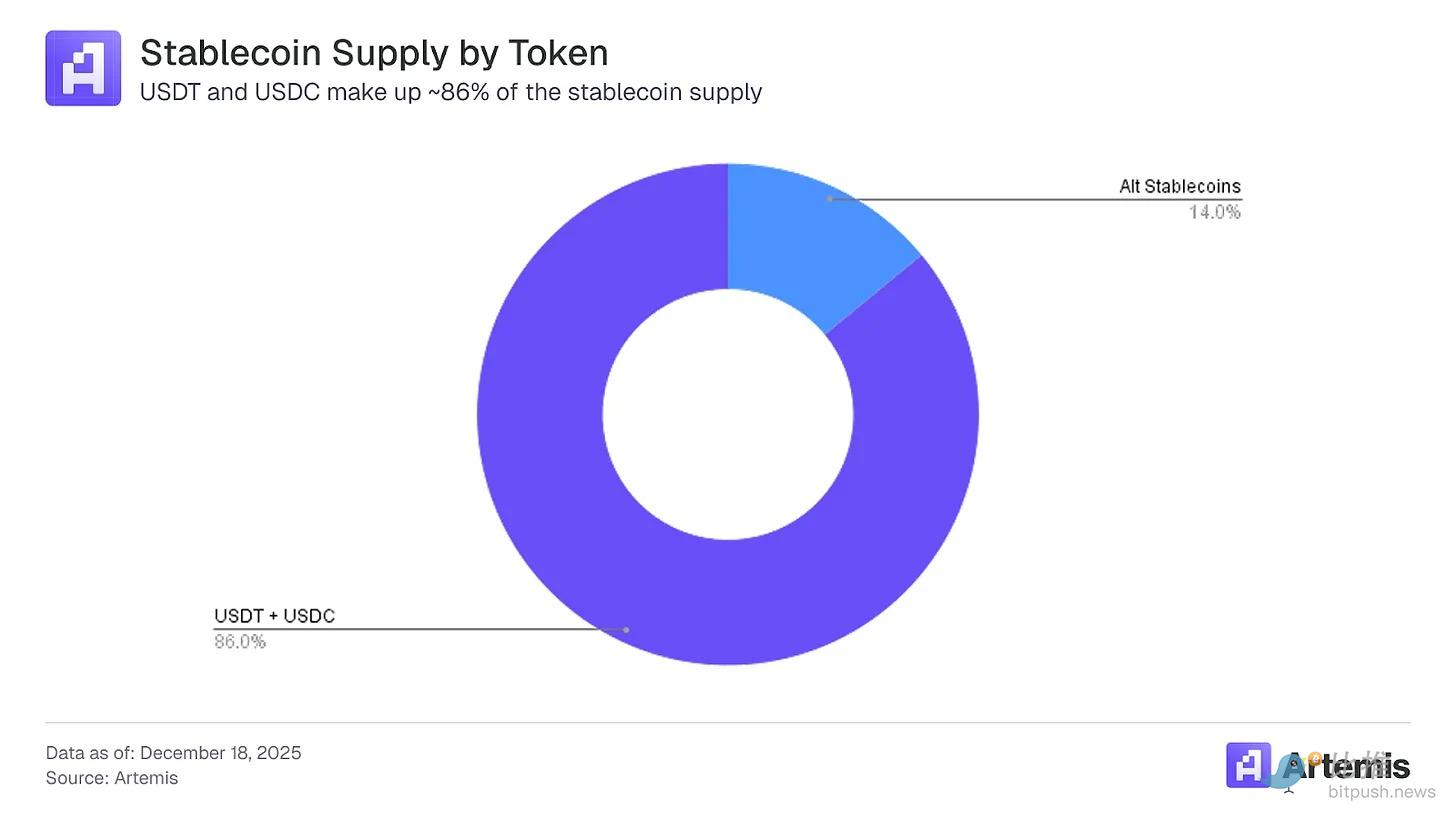

Les entreprises devraient supposer que seule une petite partie des stablecoins pourra maintenir une liquidité profonde et une acceptation large. Cependant, ce n'est pas une industrie où « le winner takes all ». Par exemple, l'USDT de Tether fut le premier stablecoin adossé à une monnaie fiduciaire, faisant ses débuts en octobre 2014 sur le Omni Layer de Bitcoin. Malgré l'émergence de concurrents, dont l'USDC de Circle lancé en 2018, sa domination parmi les stablecoins a atteint un pic début 2024, dépassant 71 %.

En décembre 2025, la part de l'USDT dans l'offre totale de stablecoins était de 60 %, l'USDC se classant deuxième avec 26 %. Cela signifie que les autres alternatives contrôlaient environ 14 % (environ 43 milliards de dollars) du total de 310 milliards de dollars. Bien que cela puisse sembler peu comparé aux marchés actions ou à revenu fixe de plusieurs milliers de milliards de dollars, l'offre totale de stablecoins a été multipliée par 11,5 depuis janvier 2021 (269 milliards de dollars), avec un taux de croissance annuel composé (TCAC) de 63 % sur les cinq dernières années.

Même avec un taux de croissance plus modeste de 40 %, l'offre de stablecoins atteindrait environ 1 600 milliards de dollars d'ici 2030, soit plus de cinq fois la valeur actuelle. L'année 2025 a été cruciale pour le secteur, grâce à une clarté réglementaire significative apportée par le « GENIUS Act » et une adoption institutionnelle massive poussée par des cas d'usage clairs.

À ce moment-là, la domination combinée de l'USDT et de l'USDC pourrait également diminuer. Au rythme actuel d'une baisse de domination de 50 points de base par trimestre, d'ici 2030, les autres stablecoins pourraient représenter 25 % du secteur, soit, selon nos prévisions d'offre, environ 4 000 milliards de dollars. C'est un chiffre considérable, mais clairement insuffisant pour soutenir des dizaines de jetons de la taille de Tether ou d'USDC.

Lorsqu'il existe un fit produit-marché clair, l'adoption peut se produire rapidement et bénéficier du vent favorable de la croissance plus large de l'offre de stablecoins, tout en capturant potentiellement des parts des acteurs dominants. Sinon, les nouveaux stablecoins émis pourraient se perdre dans le « fouillis » des stablecoins à faible offre et sans histoire de croissance claire.

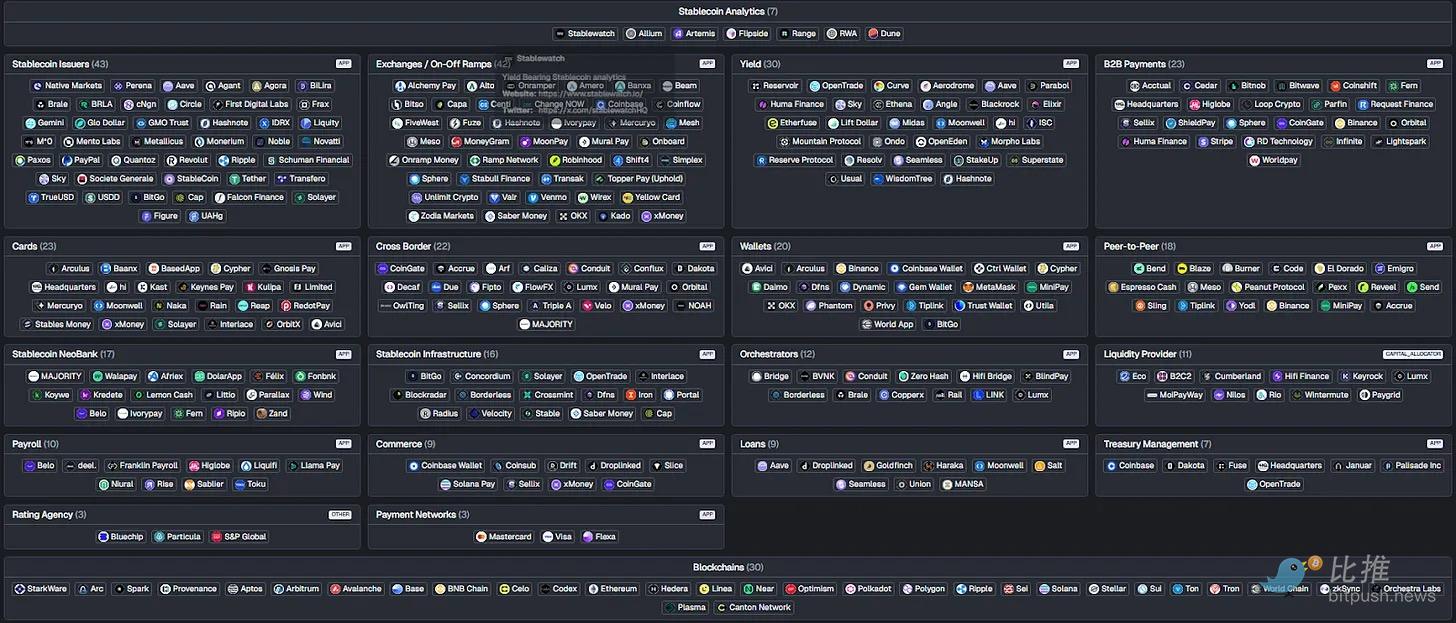

Veuillez noter que parmi les 90 stablecoins actuellement suivis par Artemis, seulement 10 ont une offre supérieure à 1 milliard de dollars.

Études de cas d'entreprises

Les entreprises qui expérimentent les stablecoins ne suivent pas un script unique. Chacune répond aux points de douleur de sa propre activité, et ces différences sont plus importantes que les similitudes.

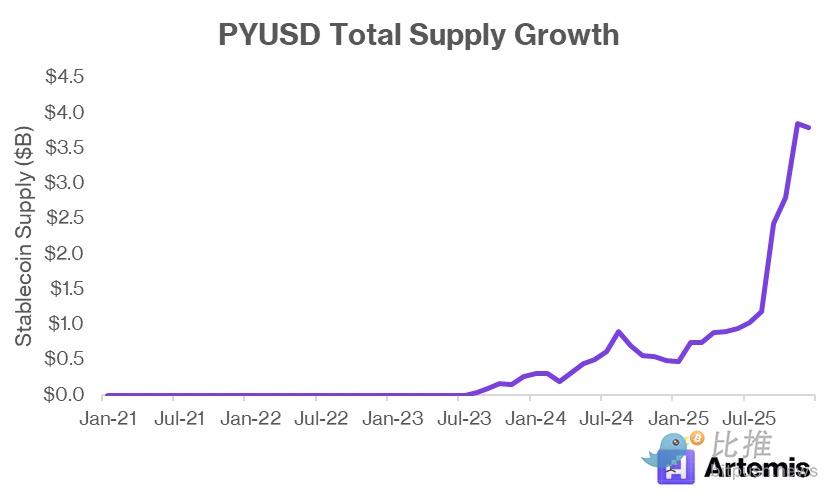

PayPal : Tester de nouveaux rails tout en défendant son activité principale

PYUSD est d'abord un produit défensif, ensuite un produit de croissance. L'activité principale de PayPal reste basée sur les cartes et les virements bancaires, c'est aussi de là que provient la majorité de ses revenus. Les taux pour le checkout de marque et les transactions transfrontalières sont nettement plus élevés.

Les stablecoins menacent cette stack en offrant un règlement moins cher et des flux transfrontaliers plus rapides. PYUSD permet à PayPal de participer à cette transition sans perdre le contrôle de la relation utilisateur. Au troisième trimestre 2025, l'entreprise rapportait 438 millions de comptes actifs – définis comme des utilisateurs ayant effectué une transaction sur la plateforme au cours des 12 derniers mois.

PayPal détient déjà les soldes utilisateurs, gère la conformité et opère un écosystème en boucle fermée. L'émission d'un stablecoin s'inscrit naturellement dans cette structure. Le défi est l'adoption, car PYUSD est en concurrence avec l'USDC et l'USDT qui ont déjà une liquidité plus profonde et une acceptation plus large. L'avantage de PayPal est la distribution, pas le prix. PYUSD n'est efficace que si PayPal parvient à l'intégrer dans les flux de travail de PayPal et Venmo.

Source des données: Artemis Analytics

PYUSD est similaire à Venmo, les deux sont des vecteurs de croissance pour PayPal, mais pas des générateurs de revenus directs. En 2025, Venmo devrait générer environ 1,7 milliard de dollars de revenus, soit seulement environ 5 % du chiffre d'affaires total de sa maison mère. Cependant, l'entreprise réussit à monétiser via la carte de débit Venmo et les produits « Pay with Venmo ».

PYUSD offre actuellement aux utilisateurs un taux de récompense annualisé de 3,7 % pour détenir ce stablecoin dans le portefeuille PayPal ou Venmo, ce qui signifie que PayPal est tout au plus à l'équilibre d'un point de vue de marge nette d'intérêt (détenant des Treasuries américains comme garantie de l'offre). La véritable opportunité réside dans les flux de trésorerie, et non dans l'argent stagnant. Si PYUSD réduit la dépendance de PayPal vis-à-vis des rails externes, abaisse les coûts de règlement de certaines transactions et garde les utilisateurs dans l'écosystème plutôt que de les voir partir vers l'extérieur, PayPal en sera bénéficiaire net.

De plus, PYUSD soutient l'économie défensive. Le « désintermédiation » par des stablecoins ouverts comme l'USDC est un risque réel ; en proposant son propre stablecoin, PayPal réduit le risque que son service devienne une couche externe qu'il faut payer ou contourner.

Klarna : Réduire les frictions de paiement

L'objectif de Klarna avec les stablecoins est le contrôle et les coûts. En tant que fournisseur de « buy now, pay later » (acheter maintenant, payer plus tard), Klarna se situe entre le marchand, le consommateur et les réseaux de cartes. Il paie des frais d'interchange et de traitement des deux côtés de la transaction. Les stablecoins offrent un moyen de compresser ces coûts et de simplifier le règlement.

Klarna aide les consommateurs à financer des achats à court et à long terme. Pour les plans de paiement sur quelques mois, Klarna facture généralement des frais de 3 à 6 % par transaction plus environ 0,30 USD. C'est la plus grande source de revenus de l'entreprise, en compensation du traitement des paiements, de la prise de risque de crédit et de l'augmentation des ventes pour les marchands. Klarna propose également des plans de paiement plus longs (comme 6, 12, 24 mois), où les intérêts facturés aux consommateurs sont similaires à ceux des cartes de crédit.

Dans les deux cas, l'objectif de Klarna n'est pas de devenir un réseau de paiement, mais de gérer les flux de trésorerie internes. Si Klarna peut régler plus rapidement et à moindre coût avec les marchands, il peut améliorer ses marges et renforcer ses relations avec les marchands.

Le risque est la fragmentation – à moins que le jeton de marque Klarna ne soit largement accepté en dehors de sa plateforme, il n'est pas avantageux pour Klarna que les utilisateurs détiennent des soldes de ce jeton à long terme. En bref, pour Klarna, le stablecoin est un outil, pas un produit.

Stripe : Être la couche de règlement, ne pas émettre de jeton

L'approche de Stripe est peut-être la plus disciplinée. Elle choisit de ne pas émettre de stablecoin, mais se concentre sur l'utilisation de stablecoins existants pour effectuer et recevoir des paiements. Cette distinction est importante car Stripe n'a pas besoin de gagner en liquidité, mais doit gagner des flux de trésorerie.

Le volume total de paiements annuel (TPV) de Stripe a augmenté de 38 % en glissement annuel en 2024 pour atteindre 1 400 milliards de dollars ; à ce rythme, bien qu'ayant dix ans de retard, la plateforme pourrait dépasser le TPV de 1 800 milliards de dollars de PayPal. La valorisation récemment rapportée de l'entreprise à 1 067 milliards de dollars reflète cette croissance.

Le support des paiements en stablecoins par l'entreprise reflète une demande client claire. Les marchands veulent un règlement plus rapide, moins de restrictions bancaires et une couverture mondiale. Les stablecoins résolvent ces problèmes. En supportant des actifs comme l'USDC, Stripe améliore son produit sans exiger que les marchands gèrent un autre solde ou assument le risque de l'émetteur.

L'acquisition de Bridge Network plus tôt cette année pour 1,1 milliard de dollars consolide cette stratégie. Bridge se concentre sur l'infrastructure de paiement native aux stablecoins, y compris les rampes d'entrée/sortie (on/off-ramps), les outils de conformité et les rails de règlement mondiaux. Stripe n'a pas acquis Bridge pour émettre un jeton – mais pour internaliser les tuyaux. Cette acquisition donne à Stripe plus de contrôle sur sa stratégie stablecoin et améliore l'intégration dans les flux de travail existants des marchands.

Source des données: PolyFlow

Stripe gagne en devenant l'interface des stablecoins. Sa stratégie reflète sa position sur le marché, traitant des milliers de milliards de dollars de volume de transactions et affichant une croissance annuelle à deux chiffres. Quel que soit le jeton dominant, Stripe reste neutre et facture des frais par transaction. Étant donné le coût extrêmement faible des transactions sous-jacentes, tout frais fixe que Stripe peut facturer sur ce nouveau marché viendra engraisser ses bénéfices.

Les points de douleur des marchands : La simplicité est reine

La raison pour laquelle les marchands s'intéressent aux stablecoins est simple : recevoir des paiements coûte cher, et ces coûts sont visibles.

En 2024, les marchands américains ont payé 187,2 milliards de dollars en frais de traitement pour accepter 11 900 milliards de dollars de paiements clients. Pour de nombreuses petites et moyennes entreprises, ces frais constituent la troisième plus grande dépense opérationnelle après la main-d'œuvre et le loyer. Les stablecoins offrent une voie viable pour alléger ce fardeau dans des cas d'usage spécifiques.

Outre des frais inférieurs, les stablecoins offrent un règlement prévisible et une disponibilité des fonds plus rapide. Les transactions on-chain offrent une finalité, tandis que les cartes de crédit ou les solutions de traitement de paiement traditionnelles peuvent être sujettes aux rétrofacturations ou litiges. Les marchands ne veulent pas non plus détenir de cryptomonnaies ou gérer des portefeuilles, c'est pourquoi les premiers pilotes ressemblent à « stablecoin entrant, dollar sortant ».

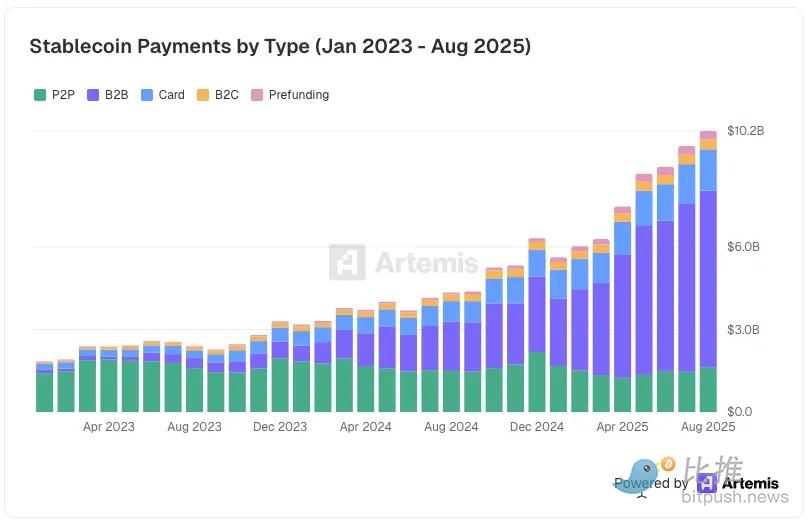

Selon la dernière enquête d'Artemis menée en août 2025, les marchands traitaient déjà 6,4 milliards de dollars de paiements en stablecoins inter-entreprises, soit 10 fois le volume traité en décembre 2023.

Source des données: Artemis Analytics

Cette dynamique explique également pourquoi l'adoption par les marchands se concentrera rapidement. Les marchands ne veulent pas supporter des dizaines de jetons, chacun avec sa propre situation de liquidité, ses coûts de conversion et ses caractéristiques opérationnelles. Chaque stablecoin supplémentaire introduit une complexité et des défis de rapprochement avec les teneurs de marché ou les ponts inter-chaînes, ce qui érode la proposition de valeur initiale.

Par conséquent, l'adoption par les marchands favorise les stablecoins qui ont un fit produit-marché clair. Les stablecoins qui manquent de caractéristiques rendant les transactions plus faciles que la monnaie fiduciaire disparaîtront. Du point de vue du marchand, accepter un stablecoin de niche n'offre pas d'avantage significatif par rapport à n'en accepter aucun.

La carte des stablecoins d'Artemis montre à quel point le paysage actuel est chaotique. Les marchands ne vont tout simplement pas gérer des dizaines de rampes d'entrée/sortie, de portefeuilles et de fournisseurs d'infrastructure juste pour convertir leurs revenus en monnaie fiduciaire.

Les marchands renforcent ce résultat en normalisant l'utilisation de ce qui fonctionne. Les processeurs renforcent ce résultat en ne supportant que les actifs que leurs clients utilisent réellement. Au fil du temps, l'écosystème se consolidera autour d'un nombre limité de jetons qui valent le coût de l'intégration.

Pourquoi c'est réellement important

L'implication de tout cela est inconfortable pour une grande partie de l'écosystème des stablecoins : le simple fait d'« émettre » n'est pas un modèle économique durable.

Une entreprise dont le produit principal est « nous frappons des stablecoins » parie que la liquidité, la distribution et l'utilisation se produiront naturellement. En réalité, ces éléments n'apparaissent que lorsqu'un jeton est intégré dans de véritables flux de paiement. La mentalité « If you build it, they will come » ne s'applique pas ici, car les consommateurs sont confrontés à des centaines de choix d'émetteurs.

C'est pourquoi des entreprises purement émettrice comme Agora ou M0 auront du mal à justifier leur avantage à long terme, à moins d'étendre considérablement leur activité au-delà de la frappe. Si elles ne contrôlent pas le portefeuille, le marchand, la plateforme ou le rail de règlement, elles sont en aval de la valeur qu'elles tentent de capturer. Si les utilisateurs peuvent détenir de l'USDC ou de l'USDT tout aussi facilement, il n'y a aucune raison pour que la liquidité se disperse vers un autre jeton de dollar de marque.

En revanche, les entreprises qui contrôlent la distribution, les flux de trésorerie ou les points d'intégration deviennent plus fortes. Stripe bénéficie sans avoir à émettre de stablecoin ; il est directement sur le chemin du règlement des marchands et gagne des revenus quel que soit le jeton dominant. PayPal peut justifier PYUSD car il possède le portefeuille, la relation utilisateur et l'expérience de checkout. Cash App peut intégrer des stablecoins car il agrège déjà les soldes et contrôle l'expérience utilisateur. Ces entreprises tirent parti de l'utilisation.

La véritable révélation est que si vous êtes en amont de la stack avec seulement un jeton nu, vous êtes sur un marché destiné à être fortement consolidé.

Les stablecoins récompensent votre position dans l'architecture, et non la nouveauté.

Conclusion

Ce que les stablecoins changent, c'est la façon dont l'argent circule, et non la nature de l'argent. Leur valeur provient de la réduction des frictions de règlement, et non de la création de nouveaux instruments financiers. Cette distinction fondamentale explique pourquoi l'adoption des stablecoins se produit à l'intérieur des plateformes existantes, et non en parallèle. Les entreprises utilisent les stablecoins pour optimiser des processus métier existants, et non pour disrupteur leur modèle économique.

Cela explique également pourquoi émettre un stablecoin ne devrait pas être le choix par défaut. La liquidité, l'acceptation et la capacité d'intégration sont bien plus importantes que la marque. Sans cas d'usage continu et demande claire, un nouveau jeton ne fera qu'ajouter une charge opérationnelle sans créer d'avantage. Pour la plupart des entreprises, intégrer des stablecoins existants est plus évolutif qu'en émettre – le marché tend naturellement vers quelques actifs qui fonctionnent partout, et non vers une multitude de jetons qui ne fonctionnent que dans des contextes étroits. Avant de frapper un stablecoin voué à l'échec, son positionnement stratégique offensif ou défensif doit être clair.

Le comportement des marchands renforce encore cette tendance. Les marchands recherchent toujours la simplicité et la fiabilité. Ils n'adopteront que les méthodes de paiement qui réduisent les coûts sans ajouter de complexité. Les stablecoins qui s'intègrent parfaitement dans les flux de travail existants seront favorisés ; ceux qui nécessitent des étapes supplémentaires de rapprochement, de conversion ou de gestion de portefeuille seront éliminés. Avec le temps, l'écosystème se consolidera autour d'une poignée de stablecoins ayant un fit produit-marché clair.

Dans le domaine des paiements, la simplicité détermine l'adoption, seuls les stablecoins qui facilitent le mouvement de l'argent survivront, les autres seront finalement oubliés.

Twitter:https://twitter.com/BitpushNewsCN

Groupe Telegram Bitpush:https://t.me/BitPushCommunity

Abonnement Telegram Bitpush: https://t.me/bitpush