Original | Odaily Planet Daily(@OdailyChina)

Auteur | Azuma(@azuma_eth)

Le 11 mai avant l'ouverture du marché boursier américain, l'émetteur de stablecoin Circle a officiellement publié ses résultats financiers pour le premier trimestre 2026.

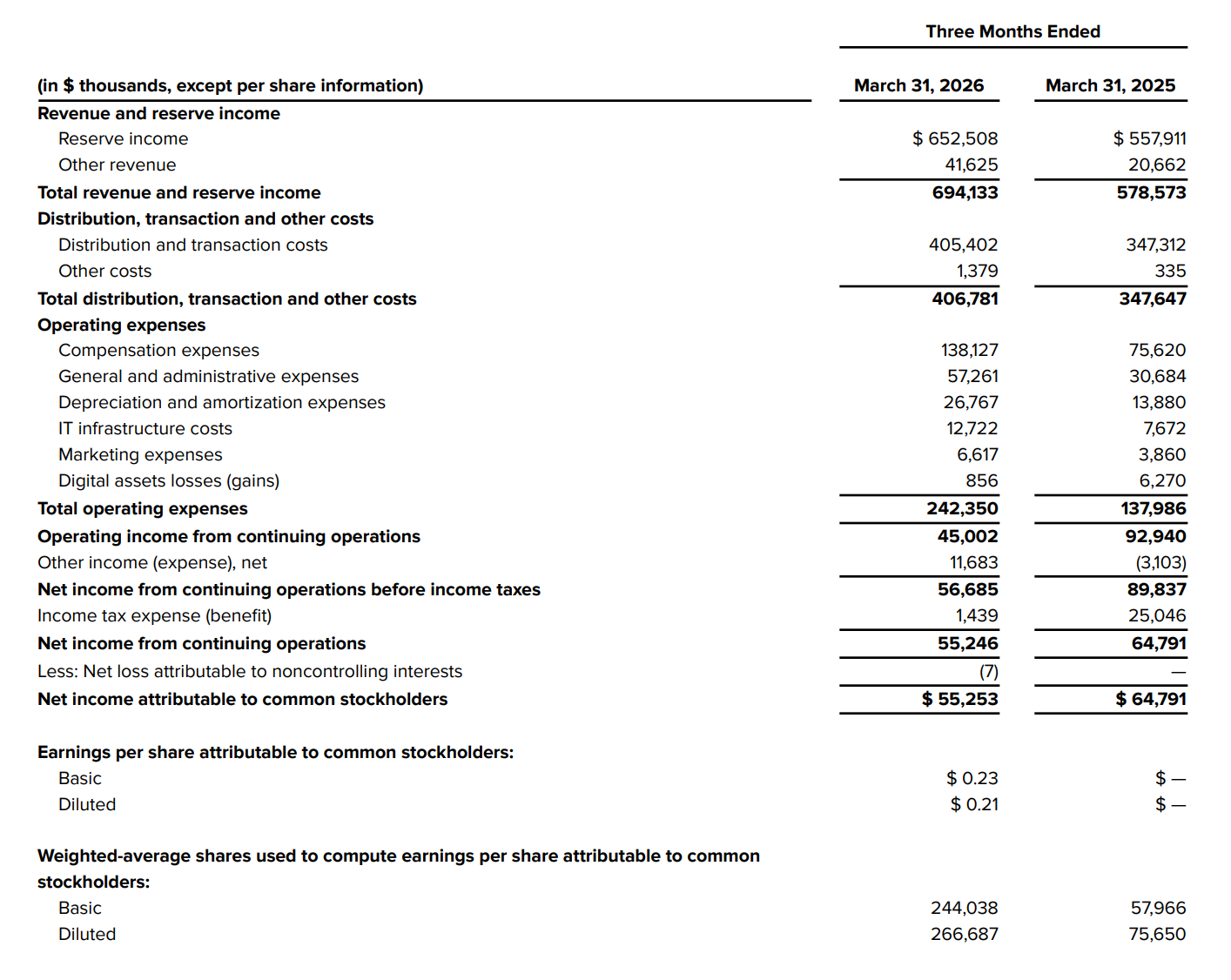

Les données financières montrent que le chiffre d'affaires total et les revenus de réserve de Circle pour le premier trimestre se sont élevés à 694 millions de dollars, légèrement inférieurs aux attentes du marché de 715 millions de dollars ; le BPA était de 0,21 dollar, supérieur aux attentes du marché de 0,18 dollar ; l'EBITDA ajusté était de 151 millions de dollars, en hausse de 24 % sur un an ; et le bénéfice net était de 55 millions de dollars, en baisse de 15 % sur un an.

Sous l'effet de la publication des résultats, l'action CRCL a connu d'importantes fluctuations en pré-marché, l'avance de près de 6 % avant l'ouverture s'étant progressivement effacée dans les fluctuations. Jusqu'à 22h00, l'action CRCL a d'abord continué de chuter fortement après la clôture, avant de rebondir rapidement pour afficher une hausse, s'établissant provisoirement à 115,74 dollars, soit une hausse de 2,52 % sur la journée.

Interprétation des données clés

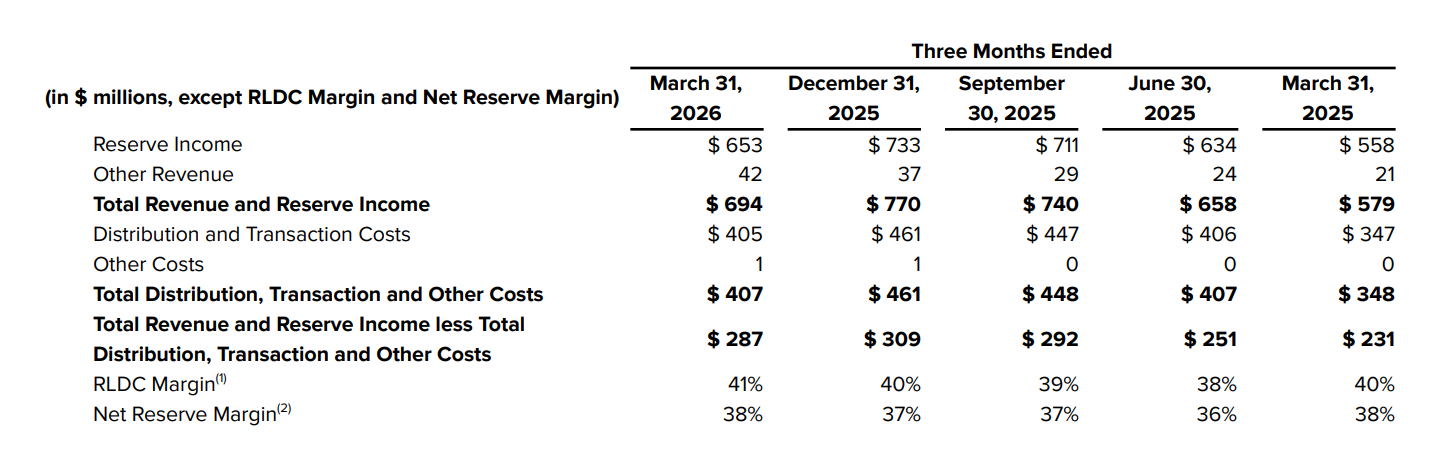

Comme le montre le rapport financier, le chiffre d'affaires total et les revenus de réserve (Total Revenue and Reserve Income) de Circle pour ce trimestre s'élèvent à 694 millions de dollars, en hausse de 20 % sur un an, mais cela marque une rupture avec la tendance de croissance continue des trimestres précédents (579 M$ ➡️ 658 M$ ➡️ 740 M$ ➡️ 770 M$ ➡️ 694 M$) et n'a pas atteint les attentes du marché.

Circle attribue le ralentissement de la croissance de ses revenus à la baisse du taux de rendement de ses réserves (Reserve Return Rate). Le 10 décembre 2025, la Réserve fédérale a abaissé le taux des fonds fédéraux de 25 points de base à une fourchette de 3,5 % à 3,75 %, réduisant ainsi le rendement des actifs de réserve de Circle, principalement constitués de bons du Trésor américain.

Malgré un chiffre d'affaires relativement faible, ce rapport financier de Circle révèle néanmoins quelques données partielles encourageantes.

D'une part, les autres revenus (Other Revenue) de Circle, hors revenus de réserve (Reserve Income), ont atteint un record de 42 millions de dollars, affichant une tendance de croissance sur plusieurs trimestres consécutifs (21 M$ ➡️ 24 M$ ➡️ 29 M$ ➡️ 37 M$ ➡️ 42 M$).

Comme nous l'avons expliqué cet après-midi dans notre article « Résultats financiers, projet de loi, Fed... Circle affronte trois épreuves majeures cette semaine », cela signifie que les sources de revenus de Circle se diversifient, ses services de plateforme, outils API et produits de paiement génèrent des revenus commerciaux substantiels, et sa dépendance aux revenus d'intérêts diminue.

Une autre donnée importante est la marge RLDC (Revenue Less Distribution Costs), c'est-à-dire la marge de rentabilité après déduction des coûts de distribution, qui reflète la rentabilité de l'activité principale après soustraction des frais de distribution et est largement considérée comme l'indicateur de profitabilité le plus central de Circle. Ce trimestre, la marge RLDC de Circle a atteint 41 %, enregistrant une croissance sur quatre trimestres consécutifs (36 % ➡️ 39 % ➡️ 40 % ➡️ 41 %), ce qui signifie que le contrôle de Circle sur les coûts de distribution devient plus efficace.

Examinons maintenant la situation des dépenses. Les coûts de distribution et de transaction (Distribution and Transaction Costs) restent la plus grande dépense de Circle, s'élevant à 405 millions de dollars ce trimestre, en hausse de 17 % sur un an. Cette dépense est principalement liée au contrat de distribution de l'USDC avec Coinbase, qui arrivera à échéance en août de cette année. La manière dont il sera renouvelé (notamment si la répartition des parts sera ajustée) affectera considérablement les dépenses et la profitabilité futures de Circle.

Outre les coûts de distribution, les coûts d'exploitation totaux (Total Operating Expenses) ont également bondi, passant de 138 millions de dollars l'année dernière à 242 millions de dollars, soit une augmentation annuelle de 76 %. La principale augmentation provient des charges de rémunération (Compensation expenses), passant de 75,62 millions de dollars à 138 millions de dollars, soit presque le double. Circle explique que cela est principalement dû aux dépenses de rémunération en actions après l'IPO (Stock-based compensation) et aux impôts associés.

Sous l'effet de cette forte augmentation des dépenses, le bénéfice d'exploitation de Circle est tombé à 45 millions de dollars contre 92,94 millions de dollars au même trimestre de l'année précédente ; le bénéfice net attribuable aux actionnaires ordinaires est passé de 64,79 millions de dollars à 55,25 millions de dollars ; le bénéfice par action (BPA) était de 0,23 dollar, et de 0,21 dollar après dilution.

Autres points forts opérationnels

En plus des données financières clés, Circle a également dévoilé plusieurs points forts opérationnels dans son rapport financier du T1.

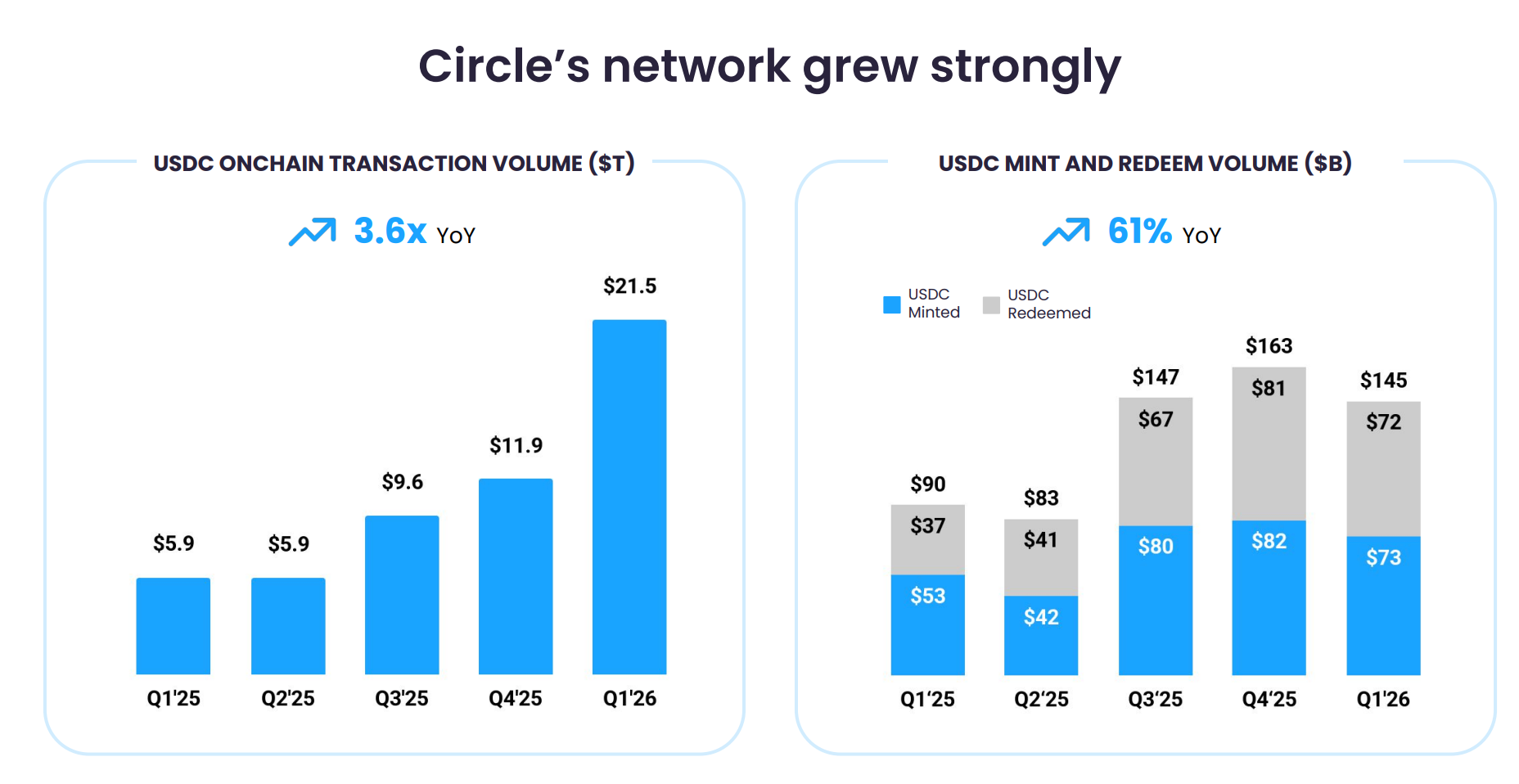

L'une des données les plus cruciales est que la masse en circulation de l'USDC a atteint 77 milliards de jetons à la fin du premier trimestre, en hausse de 28 % sur un an, mais dans le même temps, le volume des transactions sur chaîne de l'USDC au premier trimestre a atteint un niveau stupéfiant de 21 500 milliards de dollars, en hausse de 263 % sur un an. Les analyses de Visa Onchain Analytics montrent également que l'USDC a représenté 63 % du volume total des transactions de stablecoins au premier trimestre.

La croissance du volume des transactions dépasse largement celle de la masse en circulation, ce qui signifie que chaque USDC est échangé et utilisé sur la chaîne à une fréquence bien plus élevée — l'USDC ne reste pas statique dans les portefeuilles, mais est réellement et fréquemment utilisé pour des paiements, le DeFi, les règlements transfrontaliers, etc.

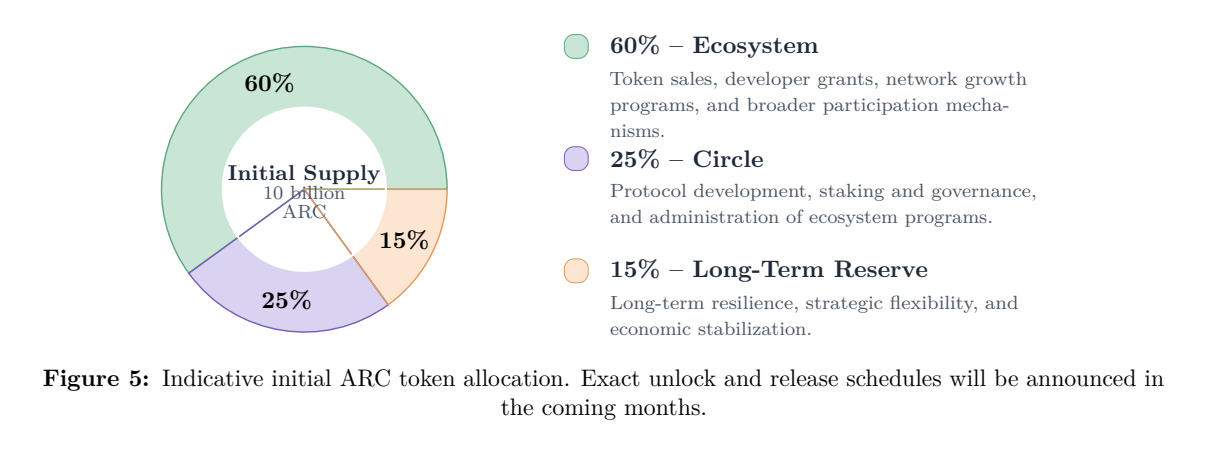

Un autre point important est que Circle a également révélé que son réseau de paiement Arc Network a complété une prévente de jetons ARC de 222 millions de dollars, avec une valorisation de 3 milliards de dollars, et des investisseurs incluant des institutions prestigieuses comme a16z, BlackRock, ICE (Intercontinental Exchange), Standard Chartered, SBI, etc. Le livre blanc du jeton ARC publié aujourd'hui montre que 60 % des jetons seront alloués à l'écosystème (vente de jetons, subventions aux développeurs, croissance du réseau) ; 25 % seront alloués à Circle (développement du protocole, jalonnement et gouvernance) ; et 15 % seront alloués à une réserve à long terme (flexibilité stratégique et stabilité économique).

Par ailleurs, le volume annuel estimé des transactions du service de paiement institutionnel de Circle, Circle Payments Network (CPN) (extrapolé sur 30 jours au 31 mars) a également atteint 8,3 milliards de dollars ; en avril, Circle a également lancé le produit « Managed Payments » (Paiements gérés) pour étendre son offre de paiement. Ce produit permet aux institutions financières de lancer des activités de paiement en stablecoins sans avoir à gérer elles-mêmes les actifs numériques.

Pour se préparer à un futur commercial propulsé par les Agents IA, Circle a également annoncé le lancement d'Agent Stack, une suite d'infrastructures de services et d'outils conçue pour l'économie des Agents IA, visant à fournir des capacités financières rapides et à faible coût aux Agents IA fonctionnant de manière autonome. La vision exprimée par Jeremy Allaire, cofondateur et PDG de Circle, est la suivante : « Avec la prévente du jeton ARC, l'accumulation d'élan sur le Arc Network, et le lancement d'Agent Stack, nous construisons l'infrastructure de confiance pour l'activité économique native de l'IA et un système financier internet plus programmable. »

Le nouvel échiquier de Circle

Dans le contexte macroéconomique du reflux des bénéfices liés aux taux d'intérêt élevés (la succession de Warsh à la Fed devrait promouvoir une stratégie de « baisse des taux + réduction du bilan »), Circle ne souhaite clairement pas être entièrement soumis à la politique des taux de la Fed, et sa focalisation stratégique s'est discrètement déplacée vers une expansion diversifiée des revenus non liés aux intérêts.

À la lumière des détails révélés dans ce rapport trimestriel, après le lancement successif de services comme CPN, Managed Payments, Agent Stack, Arc Network, l'objectif de Circle n'est plus seulement d'être un « émetteur de stablecoins », mais tente de faire de l'USDC le réseau dollar sous-jacent de l'ère de l'internet. Dans cette nouvelle vision, les clients de Circle ne se limitent plus aux plateformes d'échange ou aux utilisateurs natifs de la crypto, mais s'étendent aux paiements transfrontaliers, aux règlements entre entreprises, voire à l'économie des Agents IA.

L'ambition de Circle est désormais très claire : transformer l'USDC d'un « actif de réserve statique » en un « sang économique liquide ». C'est peut-être là le véritable grand coup que Circle veut jouer.