Présentation de Deep Tide : Alors que le Nasdaq bat record sur record et que la capitalisation boursière de Nvidia approche les 5 300 milliards de dollars, Michael Burry, célèbre pour avoir parié contre la crise des subprimes en 2008 et dont l'histoire a inspiré le film « The Big Short », mise à nouveau à contre-courant.

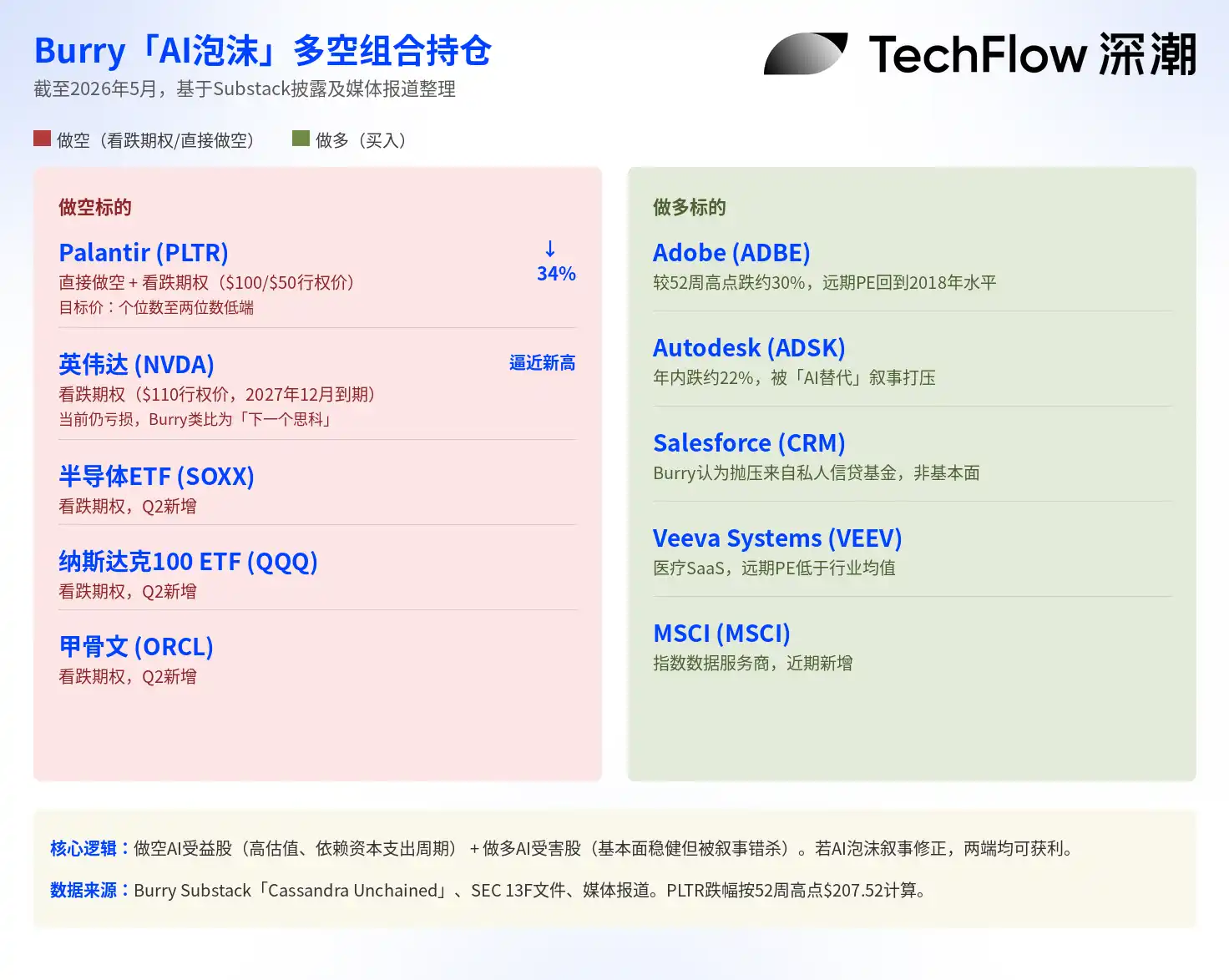

Non seulement il maintient ses positions baissières sur Nvidia et Palantir, mais il étend également ses vendeurs à découvert aux ETF sur les semi-conducteurs et au Nasdaq, tout en rachetant des actions de logiciels traditionnels délaissées par le récit de l'IA, construisant ainsi un portefeuille complet de « revalorisation de la bulle IA ».

Cette semaine, l'indice Nasdaq a continué de battre des records historiques, clôturant le 8 mai aux alentours de 26 247 points, tandis que le S&P 500 touchait également un sommet le même jour. L'indice Philadelphia Semiconductor a grimpé d'environ 55 % depuis le début du deuxième trimestre, l'action Nvidia approchant son plus haut historique de 217,80 dollars, propulsant sa capitalisation boursière au-delà de 5 200 milliards de dollars. L'euphorie des actions technologiques portée par l'IA est à son paroxysme.

Pourtant, au moment même où le marché est le plus exubérant, un investisseur connu pour ses paris contrariens double la mise dans la direction opposée.

Selon un article du Foreign Policy Journal du 7 mai, Michael Burry, le gestionnaire de fonds spéculatif célèbre pour avoir prédit la crise des subprimes de 2008 et qui a inspiré « The Big Short », a révélé cette semaine dans sa chronique Substack « Cassandra Unchained » ses derniers ajustements de portefeuille :

Non seulement il maintient ses options de vente sur Nvidia et Palantir, mais il a également ajouté une position de vente à découvert directe sur Palantir, et a accru ses paris baissiers sur l'ETF sur les semi-conducteurs (SOXX), l'ETF Nasdaq 100 (QQQ) et Oracle.

Parallèlement, il a commencé à acheter un lot d'entreprises de logiciels traditionnelles marginalisées par la ruée vers l'IA, comme Adobe, Autodesk, Salesforce et Veeva Systems, arguant que la baisse de leurs cours était due à des ventes de panique et non à une détérioration des fondamentaux.

Ainsi apparaît un portefeuille de couverture complet de type « Big Short », dont la logique centrale est de vendre à découvert les actions bénéficiaires de l'IA et d'acheter les actions victimes de l'IA.

Retour sur le pari de 1,1 milliard de dollars de novembre dernier

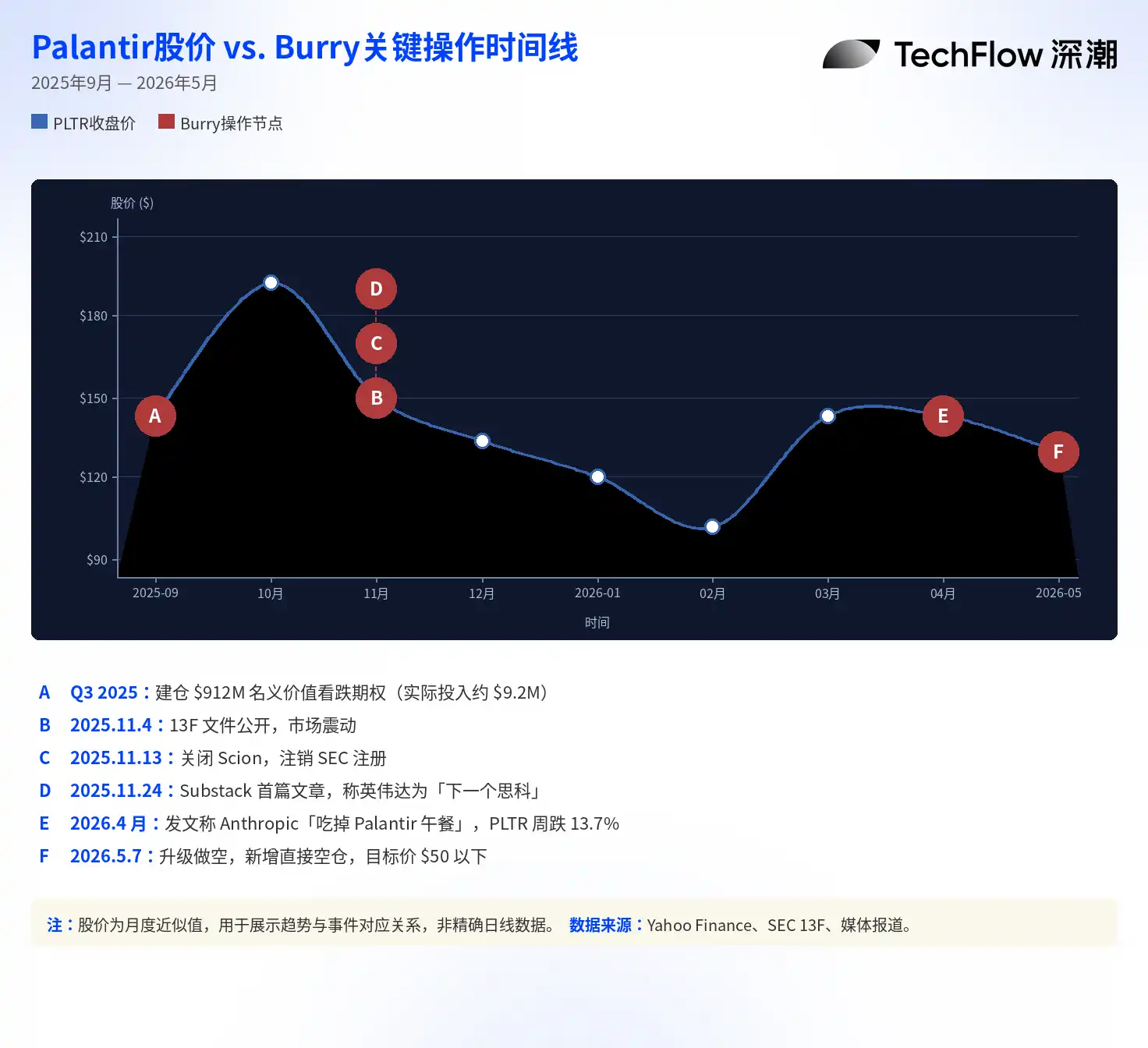

Les positions baissières de Burry sur le secteur de l'IA ont débuté au troisième trimestre 2025.

À l'époque, le formulaire 13F de son fonds spéculatif, Scion Asset Management, révélait qu'il avait acheté des options de vente sur Palantir pour une valeur notionnelle d'environ 912 millions de dollars et sur Nvidia pour environ 187 millions de dollars. Cette nouvelle, rendue publique en novembre dernier, avait secoué les marchés, faisant temporairement baisser les cours de Palantir et Nvidia.

Cependant, Burry avait ensuite clarifié sur la plateforme X que son investissement réel était d'environ 9,2 millions de dollars, et non les 912 millions de dollars largement rapportés par les médias – cette dernière somme étant la valeur notionnelle des contrats d'options, soit une différence d'environ cent fois. Ce détail est crucial : la valeur notionnelle dans les documents 13F est souvent mal interprétée comme le capital réellement engagé, exagérant ainsi l'ampleur des transactions.

Peu après la divulgation de ces informations, Burry a annoncé la fermeture de Scion Asset Management et sa radiation du registre de la SEC, mettant fin à sa carrière de gestionnaire de fonds tiers.

Il s'est ensuite reconverti en investisseur individuel et a ouvert une chronique sur Substack intitulée « Cassandra Unchained » (Cassandre étant la prophétesse de la mythologie grecque qui disait la vérité sans être crue), où il publie régulièrement ses analyses de marché.

La vente à découvert de Palantir porte ses fruits, mais Burry estime que « la chute n'est pas terminée »

Du point de vue des résultats, le pari de Burry sur Palantir est actuellement rentable. Le cours de l'action Palantir est passé d'environ 161 dollars à son entrée à environ 137 dollars actuellement, en baisse d'environ 34 % par rapport au plus haut sur 52 semaines de 207 dollars. Malgré la publication de résultats solides pour le premier trimestre 2026 (chiffre d'affaires en hausse de 85 % en glissement annuel), l'action a paradoxalement chuté après cette annonce.

Burry n'a pas pour autant réalisé ses gains. Selon ses divulgations sur Substack, il détient actuellement des options de vente avec un prix d'exercice de 100 dollars échéant en décembre 2026, ainsi que d'autres avec un prix d'exercice de 50 dollars échéant en juin 2027, ce qui signifie qu'il s'attend à ce que Palantir chute de plus de 60 % par rapport aux niveaux actuels dans l'année à venir.

Dans son article, il a clairement indiqué que la valorisation raisonnable de Palantir se situait « dans les chiffres à un seul chiffre ou dans le bas des chiffres à deux chiffres ».

En avril dernier, Burry avait publié sur Substack un article affirmant qu'Anthropic était en train de « manger le déjeuner de Palantir », soulignant que les revenus annuels de cette entreprise de sécurité IA augmentaient à un rythme annualisé dépassant les 300 milliards de dollars, et que ses outils d'intégration IA plus faciles à utiliser et moins chers remplaçaient les solutions de déploiement complexes de Palantir pour les entreprises.

Après la publication de cet article, l'action Palantir a chuté de 13,7 % en une semaine, avant que Burry ne supprime le post. L'analyste de Wedbush, Dan Ives, a qualifié ce point de vue de « récit fictif », et le PDG de Palantir, Alex Karp, avait auparavant publiquement déclaré ne « pas comprendre » la position baissière de Burry.

La vente à découvert de Nvidia est toujours perdante, mais Burry maintient que « l'IA est une bulle »

Contrairement à son succès sur Palantir, la situation de Burry sur Nvidia est radicalement différente.

L'action Nvidia a clôturé le 8 mai aux alentours de 215 dollars, frôlant son plus haut historique de 217,80 dollars, avec une capitalisation boursière d'environ 5 300 milliards de dollars. Selon les rapports, les options de vente de Burry sur Nvidia ont un prix d'exercice de 110 dollars et une échéance en décembre 2027, et sont actuellement largement perdantes. Pourtant, il n'a pas réduit sa position, mais l'a même augmentée lors de ses derniers ajustements.

La logique centrale de Burry pour vendre Nvidia à découvert est « la surconstruction des infrastructures IA ». Dans son premier article sur Substack en novembre dernier, il a comparé l'actuelle frénésie d'investissement dans l'IA à la bulle Internet de la fin des années 1990, assimilant Nvidia à Cisco de l'époque. Cisco avait vu son action grimper de 3 800 % entre 1995 et 2000, devenant brièvement l'entreprise la plus capitalisée au monde, avant de chuter de plus de 80 % lors de l'éclatement de la bulle Internet.

Les principaux arguments de Burry incluent : les clients hyperscalers comme Microsoft, Google, Meta, Amazon et Oracle prolongent la durée d'amortissement de leurs GPU pour embellir leurs résultats ; selon ses estimations, entre 2026 et 2028, ces traitements comptables entraîneront une sous-estimation cumulative d'environ 176 milliards de dollars de charges d'amortissement, gonflant artificiellement les bénéfices de tout le secteur.

De plus, il estime que les dépenses d'investissement massives actuelles dans les infrastructures IA reposent sur des prévisions de demande trop optimistes, similaires à la frénésie des compagnies de télécommunications pour déployer des câbles à fibres optiques vers l'an 2000.

Ce point de vue a suscité une réponse directe de Nvidia. Selon CNBC, Nvidia a distribué en privé aux analystes vendeurs de Wall Street un mémorandum de sept pages répondant point par point aux allégations de Burry, citant spécifiquement ses posts sur la plateforme X comme source d'information à réfuter.

Nvidia a déclaré dans son mémorandum que ses clients fixaient la durée d'amortissement de leurs GPU entre quatre et six ans sur la base de leur durée de vie réelle, et que les premiers produits (comme le A100 sorti en 2020) maintenaient toujours un taux d'utilisation élevé. Burry a répondu : « Je ne dis pas que Nvidia est Enron », tout en maintenant son analyse.

Acheter les actions de logiciels pénalisées par l'IA : un portefeuille complet de couverture contre la bulle

L'aspect le plus notable des ajustements de portefeuille de Burry n'est peut-être pas les ventes à découvert elles-mêmes, mais plutôt sa direction d'achat.

Il a récemment acheté des actions d'Adobe, Autodesk, Salesforce, Veeva Systems et MSCI. Le point commun de ces entreprises est le suivant : leurs fondamentaux commerciaux restent solides, mais leurs cours ont été fortement pénalisés par le récit de marché « disrupté par l'IA » et par les ventes forcées de fonds de crédit privé.

Adobe est actuellement en baisse d'environ 30 % par rapport à son plus haut sur 52 semaines, Autodesk a chuté d'environ 22 % depuis le début de l'année, et le ratio cours/bénéfices prévisionnel des deux est revenu aux niveaux de 2018-2019.

Burry a expliqué sur Substack qu'il « ne pense pas que la pression technique des ventes liée au crédit privé et à la dette des logiciels soit suffisante pour affecter ces actions à long terme ». En d'autres termes, il estime que le marché punit excessivement les entreprises étiquetées « perdantes de l'IA » et surévalue celles étiquetées « gagnantes de l'IA » – et il parie sur la correction de cette mauvaise valorisation.

En combinant les positions de vente à découvert et d'achat, Burry construit un portefeuille de couverture long-short typique : si le récit de la bulle IA éclate, les actions à forte valorisation comme Nvidia et Palantir seront les premières touchées, tandis que les actions de logiciels traditionnels injustement pénalisées pourraient connaître une revalorisation. Même si le marché dans son ensemble baisse, cette structure pourrait générer un rendement positif.

Burry a écrit dans la lettre adressée à ses investisseurs lors de la fermeture de Scion : « Mon jugement sur la valeur des titres n'a pas été en phase avec le marché depuis un bon moment déjà. » Cette phrase est à la fois une introspection et une déclaration de sa philosophie constante.

Au plus fort de la frénésie de l'IA, il choisit de se tenir en face de la foule.