Lorsqu'une entreprise parvient à réunir Alibaba et Tencent à la même table de négociations, pour ensuite les en faire sortir l'un après l'autre, c'est déjà en soi un signal.

En mai de cette année, DeepSeek a exceptionnellement lancé son premier tour de financement externe. L'objectif de 50 milliards de yuans, une valorisation de 350 milliards, le fondateur apportant personnellement 20 milliards, le Fonds d'investissement national jouant le rôle de meneur – ces chiffres sont suffisamment impressionnants, mais ce qui a vraiment suscité l'attention du secteur, c'est la suite : Alibaba s'est retiré, tandis que Tencent pourrait entrer en jeu en tant qu'investisseur financier avec une petite participation. Alibaba voulait probablement une intégration écosystémique, Tencent se contentait d'une part financière sans interférer sur la direction technologique, mais aucun des deux ne semble avoir trouvé d'accord.

L'un sort, l'autre entre. Ce n'est pas un hasard dû à qui a offert le plus ou le moins, mais bien un moment miroir qui révèle la divergence stratégique des deux géants à l'ère de l'IA. Reconstituer le déroulement de ce financement, décortiquer la logique sous-jacente du développement interne musclé d'Alibaba et de l'insertion écosystémique de Tencent, est probablement plus intéressant que de simplement courir après les chiffres de valorisation.

Boucle fermée de R&D interne VS Intégration écosystémique : Trois approches de l'IA radicalement différentes

Pour Alibaba et Tencent, ces deux géants d'Internet dont la capitalisation combinée frise les 1000 milliards de dollars, le fait de se heurter à un mur face à une start-up ne surprend pas tant de monde dans le milieu. Ils savent bien que les calculs des grands groupes en matière d'investissement dans l'IA ne se limitent jamais au simple retour sur investissement financier.

Cette stratégie porte dans le secteur un nom évocateur : « l'investissement avec retour cloud ». La règle est à peu près la suivante : un grand groupe annonce investir 1 milliard dans une entreprise d'IA, mais plus de la moitié de cette somme doit « revenir » sous forme d'achat de puissance de calcul cloud vers les services cloud du groupe.

En d'autres termes, l'entreprise d'IA reçoit bien moins d'argent liquide que le montant annoncé, tandis que le grand groupe réalise à la fois une action comptable d'investissement externe et stimule ses propres revenus cloud. Plus crucial encore, en acceptant l'argent, il faut accepter une « intégration écosystémique » : le modèle est déployé sur les serveurs du grand groupe, son API est prioritairement connectée au système de produits du groupe, la feuille de route technologique et le rythme de commercialisation doivent s'aligner sur le rythme stratégique du groupe.

En examinant de plus près les motivations d'Alibaba et Tencent, présents simultanément à la table des négociations, elles sont radicalement différentes.

Alibaba cherche le « contrôle écosystémique ». Cette logique n'a rien de nouveau dans le secteur : investir, c'est s'approvisionner ; prendre une participation, c'est lier. Les conditions proposées par Alibaba impliquaient en filigrane une intégration profonde du modèle DeepSeek dans ses propres lignes de produits comme Taobao, Amap, Alibaba Cloud, etc.

Une version potentielle possible était : l'API de DeepSeek serait prioritairement déployée sur Alibaba Cloud, le trafic d'inférence serait orienté en priorité vers l'assistant d'achat intelligent de Taobao, et la feuille de route technologique devrait être adaptée et optimisée pour les scénarios e-commerce d'Alibaba. Pour Alibaba, ce n'est pas un investissement financier, mais un moyen d'utiliser le capital pour « souder » une technologie externe de pointe à son socle commercial. Cela s'inscrit dans la continuité de la stratégie habituelle d'Alibaba, comme lorsque Alibaba Cloud a acquis Changting Technologies ou investi dans Shumeng Gongchang, exigeant à chaque fois un couplage profond des équipes techniques avec l'écosystème Alibaba.

Mais l'auteur estime que les conséquences de cette intégration « par soudure » seraient probablement que la feuille de route technologique de l'entreprise investie perdrait progressivement en généricité, finissant par devenir un « modèle sur mesure » uniquement au service des scénarios d'Alibaba, son influence sectorielle se trouvant ainsi réduite. Cependant, à l'ère de l'IA, l'anxiété d'Alibaba est très concrète : si elle ne « verrouille » pas le meilleur modèle dans sa propre citadelle, la concurrence pourrait s'en emparer pour armer ses propres activités e-commerce et cloud.

Le calcul de Tencent est tout autre. Dans son histoire, Tencent a construit un vaste écosystème grâce aux investissements, mais n'a jamais forcé les entreprises dans lesquelles il investissait à lui être « fidèles jusqu'à la mort ».

Dans le domaine de l'IA, Tencent perpétue ce style : investissement financier prioritaire, non-ingérence dans la feuille de route technologique, pas d'exigence d'exclusivité écosystémique. Des sources proches des négociations ont révélé que les conditions de Tencent n'incluaient même pas l'obligation pour DeepSeek d'utiliser prioritairement Tencent Cloud, mais exprimaient seulement l'espoir d'avoir un droit de priorité de coopération future sur des directions comme l'assistant intelligent WeChat ou les PNJ de jeux.

Cette posture de « participation légère » reflète le positionnement différent de Tencent vis-à-vis de l'IA : il ne compte pas sur un modèle externe pour reconstruire ses propres activités, mais espère utiliser des technologies externes de pointe pour « lubrifier » ses scénarios sociaux et de contenu existants. L'assurance de Tencent repose sur WeChat, cette super-porte d'entrée : quel que soit l'investisseur de DeepSeek, tant que les utilisateurs veulent utiliser les meilleures capacités d'IA dans WeChat, Tencent peut le réaliser par la coopération plutôt que par le contrôle.

Le fait que DeepSeek ne se soit pas encore clairement rangé d'un côté montre précisément qu'il ne veut ni être « verrouillé », ni se contenter de n'être qu'un « plugin ». Il aspire à devenir une infrastructure pour toute la société, et non une filiale d'un quelconque géant.

Les efforts continus de ByteDance rendent la situation encore plus complexe. ByteDance n'est quasiment pas apparu dans les rumeurs de financement de DeepSeek, non pas par manque d'intérêt, mais parce qu'il a emprunté une autre voie : le développement interne de Doubao, en injectant des sommes colossales vers l'entrée grand public. En 2026, ByteDance a porté ses dépenses en capital IA à 200 milliards de yuans, soit près de cinq ou six fois celles de Tencent en IA. La logique de ByteDance est directe : le champ de bataille ultime de l'IA est le temps d'utilisation des utilisateurs. Celui qui peut s'emparer le premier d'une super-entrée grand public détient l'initiative. Il n'a pas besoin d'investir dans DeepSeek, car Doubao est lui-même un concurrent direct de DeepSeek.

Trois entreprises, trois façons de traiter une technologie externe de pointe. Alibaba veut « acheter pour utiliser et verrouiller », Tencent veut « acheter pour utiliser mais ne pas verrouiller », ByteDance veut « le faire soi-même et ne pas acheter ». Derrière ces trois choix se cachent des gènes d'entreprise différents, des dotations en ressources distinctes et des jugements divergents sur l'issue finale de l'IA. Et le refus de DeepSeek déchire précisément cette ouverture, nous permettant d'entrevoir : à la table de jeu de l'IA, les géants n'ont pas les mêmes cartes en main, et leur logique de jeu diffère naturellement. Pour comprendre d'où vient cette différence, il faut revenir aux points de départ respectifs des trois entreprises.

Gènes, socle et logique stratégique : Les deux voies d'Alibaba et Tencent

Les différences entre les entreprises ne sont pas apparues ex nihilo. Le déploiement de l'IA par les géants d'Internet est presque inscrit dans leurs gènes.

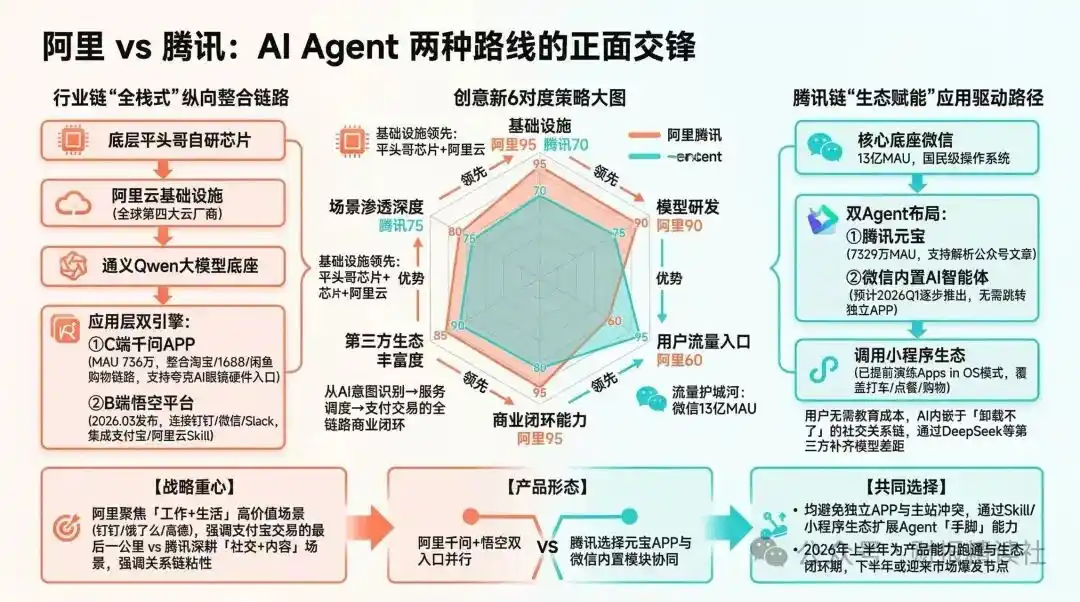

Le gène d'Alibaba, c'est l'e-commerce, le cloud computing et les services aux industries. La logique de Taobao est la boucle fermée : du produit à la transaction, du paiement à la logistique, il s'agit de regrouper autant que possible la chaîne entre ses propres mains. Ce gène détermine la tendance d'Alibaba à agir en contrôleur plutôt qu'en connecteur.

C'est la même chose pour Alibaba Cloud, avec une préférence marquée pour la R&D interne, de la technologie de base aux services de niveau supérieur. Ainsi, lorsque DeepSeek est apparu, il était difficile pour Alibaba de n'être qu'un investisseur financier ; il avait besoin d'un module fonctionnel capable de s'intégrer à son propre système d'IA, et non d'un royaume indépendant.

Tencent suit une autre logique. Le gène de Tencent, c'est les réseaux sociaux, le trafic et la mutualisation gagnant-gagnant au sein de l'écosystème. Il a l'habitude de créer des plateformes ouvertes, utilisant le capital pour connecter plutôt que contrôler.

Que ce soit JD.com, Meituan ou Pinduoduo, la stratégie de Tencent dans le domaine de l'e-commerce a principalement reposé sur les investissements, plutôt que sur le développement interne. L'une des leçons clés que Ma Huateng a tirées de la « guerre 3Q » est que « l'ouverture est plus vitale que la fermeture ». Appliquée aux investissements dans l'IA, cela signifie que Tencent ne s'acharnera pas à enfermer DeepSeek dans son tiroir.

La maturité des socles technologiques détermine également le pouvoir de négociation des deux parties. Le système de R&D interne en IA d'Alibaba a déjà fait ses preuves sur toute la chaîne, les puces de T-Head sont produites et livrées en série, et Tongyi Qianwen se situe dans la même catégorie que GPT-4o. Pour Alibaba, un grand modèle externe est un plus, pas une nécessité absolue. Son retrait du financement de DeepSeek est moins un « échec des négociations » qu'une absence de raison stratégique impérative d'investir. DeepSeek veut un développement indépendant et un investissement financier, Alibaba veut une fusion technologique et une intégration écosystémique – les exigences ne sont tout simplement pas sur la même dimension.

Hunyuan de Tencent a quant à lui suivi une voie de rattrapage. Début 2025, lorsque DeepSeek a connu un succès fulgurant, Tencent l'a un temps pleinement adopté, la priorité de son propre développement Hunyuan étant reléguée au second plan. Mais après avoir investi lourdement pour recruter l'ancien scientifique d'OpenAI, Yao Shunyu, Hunyuan a été « reconstruit à zéro », établissant une méthodologie « co-design » avec progression simultanée du modèle et des produits. La version préliminaire Hunyuan Hy3, publiée en avril 2026, a vu son volume d'appels de Tokens multiplié par 10 par rapport à la génération précédente, décrochant la « double première » place en volume d'appels et part de marché sur la plateforme OpenRouter. Bien qu'il reste encore en retard sur Doubao et Tongyi Qianwen, l'écart s'est considérablement réduit. Les progrès de Hunyuan rendent Tencent plus serein face à DeepSeek : il peut à la fois acquérir des capacités de pointe à l'externe, sans pour autant perdre son pouvoir de négociation par manque de R&D interne.

Le socle d'IA de ByteDance est le plus unique des trois. Il n'a pas le fardeau technologique d'un grand modèle développé en interne, ni l'inertie industrielle d'une monétisation B2B ; son objectif central est d'utiliser tous les moyens pour s'emparer de l'entrée IA grand public. À cette fin, ByteDance n'a pas hésité, dans un contexte de chute de son bénéfice net de plus de 70 %, à augmenter considérablement son budget IA à 200 milliards de yuans. Cet investissement quasi inconditionnel exerce une pression sur Alibaba et Tencent. Mais le budget d'Alibaba est dispersé sur plusieurs maillons comme les puces, le cloud, les modèles, les applications, tandis que les 200 milliards de ByteDance sont presque entièrement injectés dans les applications grand public et la réserve de puissance de calcul. Cette focalisation a permis à Doubao d'approcher en peu de temps l'audience mensuelle active de Tongyi Qianwen.

Le « tout ou rien » de ByteDance force l'ensemble du secteur à repenser le rythme de commercialisation de l'IA. Lorsqu'une entreprise est prête à échanger des bénéfices à court terme contre une entrée à long terme, les autres doivent soit suivre et brûler des capitaux, soit trouver une autre voie.

Une observation qui mérite réflexion est la suivante : dans le domaine de l'IA, en rapide évolution, la fenêtre d'avance technologique se raccourcit de plus en plus. Alibaba utilise une R&D interne lourde en actifs pour construire des barrières à long terme, au prix d'une flexibilité réduite et d'un espace de coopération externe restreint ; Tencent utilise un écosystème léger en actifs pour maintenir l'ouverture, au prix d'une capacité de R&D interne nécessitant une poursuite constante ; ByteDance utilise un investissement extrême pour gagner une fenêtre de temps, au prix d'une forte pression sur ses bénéfices à court terme. Aucune des trois stratégies n'est absolument supérieure ou inférieure.

En résumé, les gènes déterminent la voie, le socle détermine le pouvoir de négociation, la logique stratégique détermine le moment d'agir. Les allées et venues autour de la table de financement de DeepSeek ne sont que le rideau projetant ces trois choix sur la scène du capital.

Approfondissement en boucle fermée et intégration ouverte : Deux futurs de l'IA parallèles et non exclusifs

En détournant le regard de la table des négociations de financement, l'avenir de l'IA pour Alibaba et Tencent est en réalité assez clair : deux voies qui, à court terme, ne convergeront pas, et à long terme, ne se dévoreront pas nécessairement l'une l'autre.

Alibaba continuera d'avancer le long de sa boucle fermée de R&D interne full-stack. Le PDG Wu Yongming a donné le ton : faire de l'IA le principal moteur de croissance d'Alibaba Group. Les revenus liés à l'IA d'Alibaba Cloud connaissent une croissance à trois chiffres depuis dix trimestres consécutifs, l'objectif pour les cinq prochaines années étant de dépasser les 1000 milliards de dollars de revenus annuels de commercialisation pour le cloud et l'IA. Sur les puces, T-Head intensifie ses efforts sur les GPU nationaux, réduisant progressivement la dépendance envers NVIDIA. Tongyi Qianwen a déjà formé des capacités complètes, de l'inférence aux agents en passant par le multimodal. L'application Qianwen compte 300 millions d'utilisateurs actifs mensuels, et Wukong accélère sa pénétration sur le marché professionnel. La location de puissance de calcul, la facturation au Token et l'abonnement aux applications constituent trois modes de monétisation qui forment une barrière suffisamment profonde.

L'approche de Tencent est totalement différente. Côté grand public, il s'ancre dans WeChat, son plus grand écosystème, et évolue vers une « entrée intelligente décentralisée » – les utilisateurs n'ont pas besoin d'ouvrir spécifiquement une application d'IA, mais utilisent naturellement l'IA en discutant ou en faisant défiler des vidéos. Côté professionnel, WorkBuddy et CodeBuddy sont déjà intégrés à WeChat Work et Tencent Cloud, aidant les clients à améliorer leur efficacité. Au vu des performances de Hunyuan Hy3, Tencent se soucie davantage de savoir si le modèle peut vraiment être utilisé que de grimper dans les classements. Tencent continuera également à investir financièrement dans des entreprises d'IA de qualité, intégrant des modèles externes dans ses propres scénarios. Si l'investissement dans DeepSeek se concrétise, ce sera la continuation de cette stratégie. Le chemin vers la rentabilité de Tencent est plus direct : amélioration de l'efficacité publicitaire, réduction des coûts de développement de jeux, accélération de la monétisation via le cloud et WeChat. En 2026, Tencent Cloud a déjà procédé à trois ajustements de prix, signe qu'il commence à avoir un pouvoir de tarification dans le domaine de l'IA pour le travail.

Les agents (Agents) deviennent le prochain point d'intérêt commun aux deux parties. Alibaba fait des capacités d'agent un axe de percée majeur ; l'application Qianwen est intégrée aux écosystèmes de Taobao, Alipay, Fliggy, etc., réalisant en pionnier l'exécution par l'IA de tâches de vie complexes. Tencent, quant à lui, centre ses efforts sur les agents autour de la productivité professionnelle et de la gouvernance plateforme. Sur la direction multimodale, les deux entreprises investissent presque simultanément : le 16 avril 2026, elles ont toutes deux publié le même jour leurs produits de modèle mondial (world model), faisant passer la compétition dans l'IA des paramètres linguistiques à l'intelligence spatiale. Bien que les trajectoires stratégiques divergent, le jugement sur la direction technologique est étonnamment convergent.

Dans cette guerre d'usure, Alibaba détient deux atouts majeurs : l'infrastructure de calcul et l'écosystème professionnel ; Tencent occupe le plus vaste bassin de trafic grand public du pays ; ByteDance, avec ses 200 milliards de yuans d'investissement lourd et les près de 400 millions d'utilisateurs actifs mensuels de Doubao, serre la vis sur le front grand public. Chacun a ses points faibles : les barrières full-stack d'Alibaba sont élevées, mais il est difficile de dominer rapidement le grand public ; l'écosystème de Tencent est flexible, mais la R&D interne de Hunyuan a encore besoin de rattraper son retard ; l'investissement de ByteDance est féroce, mais la pression sur les bénéfices nets finira tôt ou tard par se répercuter sur la prise de décision.

Une configuration possible à moyen terme est la suivante : Alibaba conserve le secteur professionnel et l'infrastructure cloud, Tencent conserve l'intégration de l'IA dans les scénarios sociaux, ByteDance s'empare de l'entrée indépendante grand public. Les trois forment une concurrence décalée, plutôt qu'une lutte à mort. Pour l'ensemble du secteur, cette configuration multipolaire est finalement plus favorable à la diversification technologique et à la vitalité de l'innovation qu'un monopole unique.

Ce qui décidera vraiment de l'issue, ce n'est peut-être pas le modèle le plus puissant, mais celui qui parviendra le premier à faire passer l'IA d'« outil » à « mode de vie ». Alibaba parie sur le fait que les entreprises et les développeurs ne pourront pas se passer de sa puissance de calcul ; Tencent parie sur le fait que les utilisateurs ne pourront pas se passer de l'assistant intelligent dans WeChat ; ByteDance parie sur le fait que Doubao deviendra la prochaine entrée nationale. Aucune des trois voies n'est facile, mais personne ne peut facilement en invalider une autre.

Revenons à la table des négociations de financement de DeepSeek : Alibaba s'en va, Tencent s'approche. Ce n'est pas un désaccord sur la valorisation de DeepSeek, mais deux réponses différentes à deux philosophies commerciales. Alibaba construit un « château » : hauts murs, douves profondes, autosuffisance. Tencent bâtit un « port » : les navires entrent et sortent librement, la surface des eaux prospère. Dans le domaine de l'IA, en mutation rapide, le « château » et le « port » n'ont pas de supériorité absolue. La seule certitude est que le grand financement de DeepSeek en mai est destiné à devenir cette page qui marque la bifurcation des géants chinois d'Internet dans l'IA.

Cet article provient du compte officiel WeChat « BizWhale » (ID : bizwhale), auteur : Hu Duzhi