Article de : Liam 'Akiba' Wright

Compilation : Saoirse, Foresight News

Aperçu des points clés

- La proposition de gouvernance GIP-87 prévoit d'arrêter tout nouveau développement de fonctionnalités, de fermer le produit phare Goldfinch Prime et d'allouer 150 000 USDC pour les futurs travaux de recouvrement des actifs.

- Cette proposition est d'une grande importance : le protocole compte encore un volume important de prêts impayés, et la valeur actuelle de la plateforme dépend entièrement de l'exécution future des remboursements, des services post-prêt et du remboursement effectif par les emprunteurs.

- La communauté de gouvernance n'a pas encore voté pour adopter le plan de liquidation. Les points clés tels que la structure de fiducie, l'accès au back-office des utilisateurs et les détails de la gestion des actifs non performants restent non résolus.

Goldfinch est une plateforme de prêt cryptographique dont le modèle d'activité consiste à relier les fonds d'investisseurs cryptographiques aux emprunteurs physiques hors ligne. Alors que la frénésie d'expansion du crédit s'estompe, cette plateforme révèle le risque majeur latent de l'industrie : lorsque la croissance de l'activité stagne, le problème le plus difficile à résoudre est le recouvrement des créances auprès des emprunteurs hors ligne.

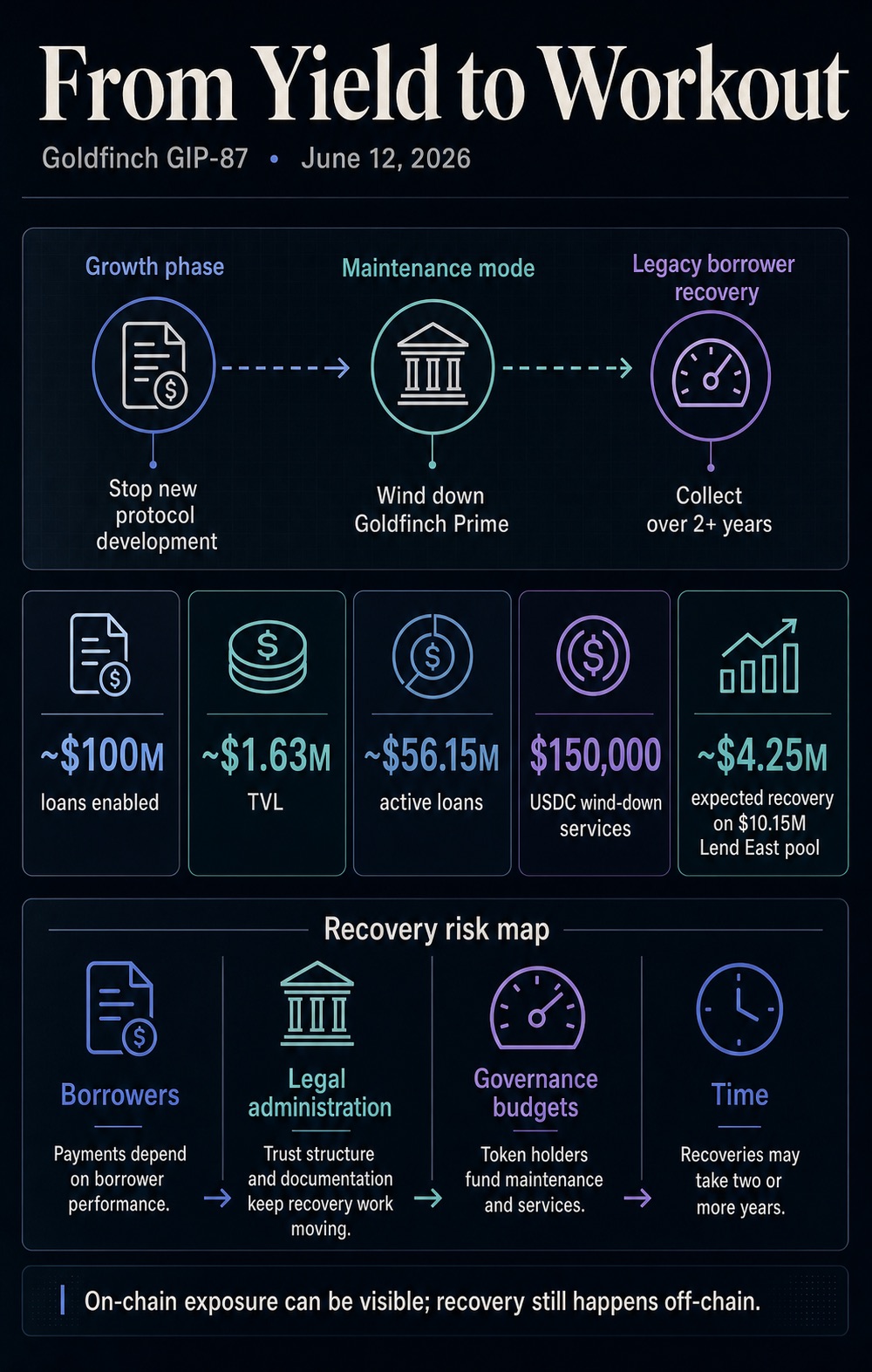

La proposition GIP-87 publiée le 12 juin prévoit ce qui suit : mettre fin à tous les nouveaux développements de fonctionnalités du protocole, fermer le produit phare Goldfinch Prime, maintenir l'accès au back-office pour les anciens utilisateurs, mettre en place un cadre juridique de fiducie aux États-Unis, et verser 150 000 USDC à l'équipe de développement partenaire Warbler Labs en rémunération pour l'ensemble des services de liquidation.

Au moment de la rédaction de cet article, la proposition est toujours en phase d'examen par la gouvernance communautaire. La discussion publique se poursuivra jusqu'au 20 juin, et les résultats officiels du vote, qu'il soit adopté ou rejeté, ne sont pas encore connus. Cependant, cela envoie un signal unifié à l'ensemble de l'industrie : l'activité de crédit privé tokenisée passera de la phase de croissance de revenus stables à la phase de gestion de la restructuration des dettes et du recouvrement des créances douteuses, les prêts sous-jacents existants perdurant.

Pour Goldfinch elle-même, tous les travaux de la prochaine phase de la plateforme se concentreront sur quatre défis majeurs : le recouvrement des créances impayées auprès des emprunteurs existants, la détérioration de la qualité des actifs de plusieurs pools de fonds de prêts, les coûts permanents de maintenance post-prêt et le cycle long de monétisation des créances.

Ce changement radical d'orientation de l'activité transforme le crédit privé décentralisé, qui se présentait comme une classe d'investissement à faible barrière d'entrée et à haut rendement, en un test de résistance face à la gestion des créances douteuses. Pour les investisseurs ordinaires, les divers protocoles de prêt et toutes les plateformes de prêt RWA, la question centrale qui se pose est la suivante : une fois que la croissance du volume de prêts s'arrête, les systèmes complets de contrôle des risques préalables au prêt, de traitement des défauts et de recouvrement des créances impayées peuvent-ils fonctionner normalement ?

Du passage de l'expansion de la taille à la gestion des créances douteuses

Le document de proposition indique que le protocole Goldfinch a historiquement facilité environ 100 millions de dollars de prêts à des entités physiques, mais plusieurs pools de fonds d'emprunteurs présentent des problèmes sérieux de qualité des actifs. Selon le plan proposé, le protocole entrera dans un état de maintenance opérationnelle, n'investissant plus de fonds dans le développement de nouvelles fonctionnalités, et concentrant toutes les ressources opérationnelles sur la poursuite du recouvrement des créances auprès des emprunteurs historiques.

La logique opérationnelle de l'activité de recouvrement diffère radicalement de celle de l'activité de prêt en amont : l'octroi de nouveaux prêts recherche la rapidité d'approbation, la couverture des canaux et l'efficacité de la collecte de fonds ; le recouvrement des créances impayées dépend fortement des justificatifs écrits complets, du temps suffisant, des moyens de recours juridiques, du suivi continu des emprunteurs, tout en clarifiant qui supporte les coûts de recouvrement. Goldfinch équivaut aujourd'hui à la mise en place, pour un ensemble d'actifs de crédit privé existants, d'un canal de gestion des créances douteuses public pour tous les détenteurs de jetons.

Les données publiques récentes montrent que le 23 juin, la valeur totale des actifs verrouillés sur la chaîne de Goldfinch n'était que de 1,63 million de dollars, mais le volume de prêts actifs impayés sur la plateforme dépasse largement ce chiffre. Les données spécifiques fluctuent en temps réel, mais la contradiction centrale est claire : l'exposition au risque de crédit réellement assumée par le protocole est bien supérieure aux fonds de liquidité actuellement retenus sur la chaîne.

Les règles statistiques de l'industrie ne comptabilisent par défaut pas les prêts impayés dans la valeur totale verrouillée. Ces deux ensembles de données reflètent donc deux dimensions différentes du même risque : la valeur totale verrouillée ne peut refléter que le faible volume de fonds actuel du protocole DeFi, tandis que les prêts actifs représentent un volume important de créances qui nécessitent encore une surveillance, une maintenance ou un recouvrement continus.

Ce graphique interprète la proposition GIP-87 de Goldfinch : le projet arrêtera le développement de nouvelles fonctionnalités, fermera Goldfinch Prime et entrera dans une phase de maintenance opérationnelle, prenant plus de deux ans pour recouvrer 56,15 millions de dollars de prêts existants, révélant que le crédit RWA n'est transparent que pour l'enregistrement des créances sur la chaîne, mais que le remboursement dépend entièrement des emprunteurs hors ligne, de la loi, des fonds de gouvernance et d'un long cycle.

Le tableau de bord de la plateforme de prêt continuera à afficher l'énorme écart entre la valeur totale verrouillée et le volume de prêts existants, ces deux indicateurs correspondant à différentes sections du système. La valeur totale verrouillée représente les fonds inactifs actuellement déposés dans le protocole ; les prêts actifs sont l'exposition au crédit nécessitant une maintenance, une restructuration ou un recouvrement continus. La persistance à long terme d'un écart important entre les deux illustre clairement que les responsabilités et coûts liés au recouvrement des prêts perdureront après la fin de la phase de croissance de la plateforme.

C'est précisément cet écart qui dépouille le crédit privé tokenisé de son apparence de produit DeFi à haute liquidité, le réduisant essentiellement à un support de service de recouvrement de crédit privé rendu public.

Les documents de divulgation des risques antérieurs de la plateforme avaient déjà annoncé ce type de danger : les documents relatifs aux pools de fonds seniors indiquaient clairement que si un emprunteur refusait de rembourser, les participants subiraient une perte en capital ; si les réserves d'USDC dans le pool étaient insuffisantes, les investisseurs pourraient également faire face à des limitations de liquidité empêchant le rachat rapide de leurs actifs.

Ce plan de liquidation transforme le risque générique sur papier des produits en problèmes pratiques que la gouvernance communautaire doit résoudre : combien de fonds de maintenance allouer, qui est responsable des travaux de recouvrement, comment les anciens utilisateurs conservent-ils l'accès au système, quel cadre juridique utiliser pour traiter les créances en souffrance des emprunteurs.

Le cas antérieur du pool de fonds de l'emprunteur Lend East a concrétisé ces risques. Une annonce sur le forum communautaire en avril 2024 indiquait que ce pool d'un montant total de 10,15 millions de dollars ne devrait alors permettre de récupérer que 4,25 millions de dollars, signifiant que les investisseurs feraient face à un déficit important en capital.

Cette donnée n'était que le montant estimé des recouvrements au moment de l'annonce, et non le résultat final réel de la gestion, mais elle suffit à illustrer que le recouvrement des créances douteuses dans le crédit privé est un jeu long, rempli de pertes en capital, de multiples négociations et de poursuites judiciaires, et non un simple solde numérique sur un tableau de bord.

C'est également le nœud central où le crédit privé décentralisé entre en conflit avec le crédit privé traditionnel : la blockchain peut rendre les positions de créance, la circulation des jetons et les activités opérationnelles du protocole clairement consultables, mais le remboursement final des prêts dépend toujours de la volonté de l'emprunteur hors ligne de respecter ses engagements, d'une gestion professionnelle post-prêt, de documents réglementaires complets et des voies de recours juridiques en cas de défaut.

Le mécanisme de gouvernance devient une partie du processus de contrôle des risques du crédit

Comparée au volume de prêts de plusieurs centaines de millions de dollars de Goldfinch, la rémunération de liquidation de 150 000 USDC allouée à Warbler Labs n'est pas élevée, mais elle met ce coût caché du recouvrement des créances douteuses en pleine lumière. Pendant la phase d'expansion de l'activité, le budget de gouvernance communautaire est généralement utilisé pour le développement de produits, les incitations utilisateurs, les intégrations cross-chaîne et l'expansion du marché.

En entrant dans la phase de liquidation, les fonds de gouvernance doivent être utilisés pour maintenir l'exploitation du système, garantir un usage normal du back-office des utilisateurs, traiter les travaux juridiques et administratifs, et couvrir les coûts de main-d'œuvre générés par le suivi spécifique des créances impayées existantes.

Cela change directement le contenu central des décisions de vote des détenteurs de jetons : il ne s'agit plus de voter pour des plans d'expansion de l'écosystème, mais d'évaluer comment les actifs de crédit existants de la plateforme doivent être maintenus en exploitation après le retrait de tous les fonds de croissance.

La planification dans la proposition de mettre en place un cadre de fiducie américain et de conserver l'accès au back-office pour les anciens utilisateurs pointe vers la même phase opérationnelle : la plateforme doit conserver une capacité opérationnelle de base pour soutenir les activités de remboursement et de recouvrement, tout en supprimant toutes les nouvelles activités sans rapport avec les prêts existants.

Pour toutes les plateformes de prêt RWA, cela apporte une leçon difficile à éviter : les plateformes de crédit privé tokenisées ne peuvent pas seulement prouver leur capacité à prêter et à acquérir des clients, elles doivent également mettre en place des mécanismes de sélection des emprunteurs robustes, des règles standardisées de divulgation d'informations, des processus matures de gestion des créances douteuses, des incitations durables au recouvrement et un système de gouvernance et de contrôle adapté.

Si des maillons faibles existent dans ces aspects, la blockchain se contentera d'afficher les pertes sur actifs de manière transparente, sans simplifier le processus de recouvrement des créances impayées.

Des reportages antérieurs de CryptoSlate ont déjà couvert les informations relatives à la croissance de ce secteur : certaines institutions de crédit privé utilisent l'intelligence artificielle pour compresser des approbations papier prenant des mois en prêts sur chaîne en une journée ; l'industrie discute généralement de la manière dont les actifs tokenisés peuvent s'adapter aux limites de composabilité du DeFi.

Et cette proposition de Goldfinch complète la seconde moitié soigneusement évitée par tous les récits d'expansion : le modèle d'activité de prêt rapide doit être accompagné d'un mécanisme fiable pour faire face à divers problèmes tels que les retards de paiement, les impayés, les litiges sur dettes, etc.

Ce contraste marqué souligne également la valeur d'étude du cas Goldfinch. Cette proposition de gouvernance montre complètement comment toute la logique opérationnelle de l'activité de crédit se transforme après la fin de la frénésie de prêt ; bien sûr, vu l'ensemble du secteur, la demande globale du marché du prêt RWA dépasse largement ce seul projet Goldfinch.

Bien que les créances soient enregistrées sur la chaîne, le processus de recouvrement des créances impayées dépend toujours de l'exécution hors ligne par l'emprunteur, des procédures juridiques, des justificatifs écrits et du travail de traitement manuel soutenu par un budget de gouvernance.

Les capacités essentielles que les plateformes de prêt RWA doivent désormais prouver

Goldfinch n'est qu'un cas isolé dans le secteur du crédit privé tokenisé. Les données de la plateforme DeFi DefiLlama montrent que la valeur totale verrouillée de l'ensemble du secteur du prêt RWA et le volume des prêts actifs sur chaîne sont bien supérieurs au volume actuel de Goldfinch. La demande globale du secteur ne peut être définie par un seul protocole entré en phase de maintenance.

Mais cela apporte une conclusion de référence précieuse pour l'industrie : le secteur du crédit privé tokenisé connaît simultanément deux cycles de marché complètement disjoints. Le premier cycle est la phase de déploiement des fonds : le capital continue d'entrer, le marché discute vivement des rendements annualisés, correspondant à la libre négociation des jetons sur le marché secondaire ; le deuxième cycle arrivera plusieurs années plus tard : les emprunteurs ne peuvent pas respecter leurs échéances, le cycle de recouvrement des créances impayées s'allonge, la gouvernance communautaire doit continuer à allouer des fonds pour maintenir le fonctionnement de l'ensemble du système de recouvrement.

Cela fait également de Goldfinch non seulement un protocole DeFi, mais aussi une cible d'investissement de type gestion de créances douteuses. Sa valeur future ne dépendra plus des itérations de nouvelles fonctionnalités, mais du montant réel des remboursements par les emprunteurs, de l'exploitation standardisée du recouvrement et de la capacité du nouveau cadre de fiducie à conserver une capacité opérationnelle suffisante pour récupérer toutes les créances restantes.

À l'avenir, le marché suivra attentivement plusieurs signaux clés :

- La gouvernance communautaire adopte-t-elle formellement la proposition de liquidation GIP-87, fixant ainsi la feuille de route opérationnelle future ;

- Les annonces publiées par la nouvelle institution de fiducie et le gestionnaire de la gestion des actifs, pour juger si les travaux de recouvrement forment un processus stable ;

- La publication de l'avancement des remboursements par les emprunteurs, pour confirmer si les créances existantes peuvent être transformées en remboursements réels en espèces ou si elles resteront longtemps dans une impasse de négociation ;

- Comment toutes les autres plateformes de prêt RWA améliorent les règles de divulgation des actifs en retard, constituent des réserves de fonds pour la maintenance du recouvrement, et protègent les droits des investisseurs une fois que l'attribut de rendement des produits de crédit disparaît.

Le cas Goldfinch pointe sans détour le dilemme central de la gestion des créances douteuses : le crédit privé sur chaîne ne peut simplifier que le suivi statistique de l'exposition au risque, mais le recouvrement des créances impayées reste toujours soumis à l'emprunteur hors ligne, aux procédures juridiques, au budget de gouvernance et à un cycle temporel long.

La promotion de rendements élevés peut attirer des masses de fonds, mais c'est la phase de gestion des créances douteuses qui peut vraiment tester la fiabilité de la qualité des actifs de crédit sous-jacents.