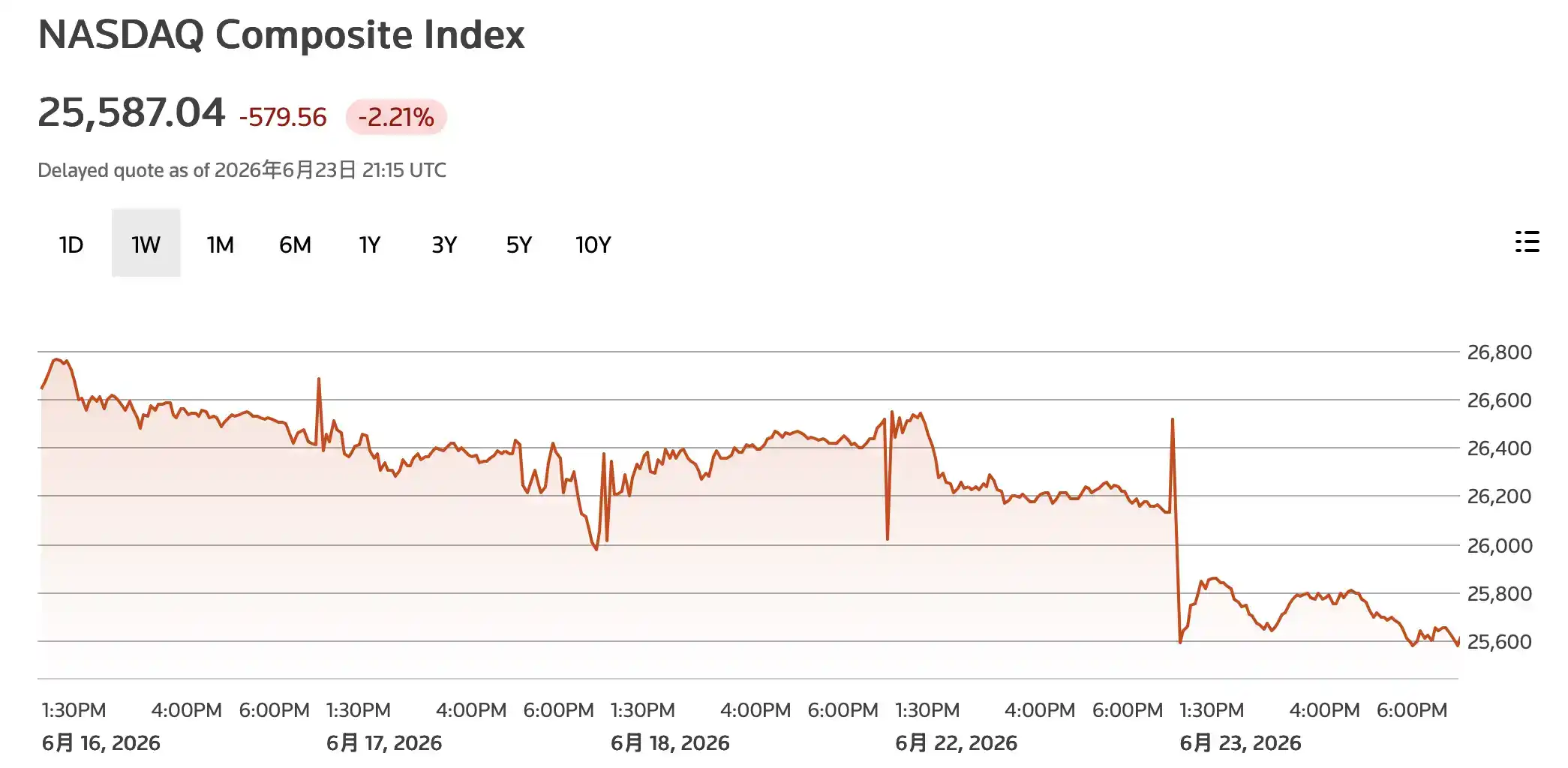

Selon AP, le 23 juin, les actions technologiques américaines et la chaîne liée à l'IA ont reculé ensemble, l'indice Nasdaq clôturant en baisse de 2,2 % et le S&P 500 de 1,4 %. Ce repli ne provient pas d'un problème isolé d'une société de semi-conducteurs, mais de la rencontre simultanée des deux types de pression sur le trading, le plus concentré de l'année écoulée, lié au matériel IA. D'une part, les anticipations d'augmentation des taux de la Fed se sont soudainement réchauffées, d'autre part, les investisseurs commencent à se demander quand les dépenses en capital IA, toujours accrues par les fournisseurs de cloud, pourront se traduire en bénéfices suffisamment clairs.

La pression la plus directe pèse sur la chaîne du matériel. Les données de marché montrent que Nvidia (NVDA) a chuté d'environ 4 % mardi, sa capitalisation boursière tombant sous les 5 000 milliards de dollars. Micron a dévissé de 13,2 %, Qualcomm a perdu environ 8 %, SanDisk et Western Digital ont également accusé de fortes baisses. La faiblesse simultanée des actions de mémoire, de stockage, de puces IA et de puces pour téléphones montre que les ventes ne se limitent pas à un secteur spécifique.

Les marchés asiatiques ont également subi des pressions. L'indice sud-coréen KOSPI a chuté de près de 10 % le 23 juin, SK Hynix et Samsung Electronics affichant tous deux des baisses à deux chiffres. Ces derniers mois, les tensions d'approvisionnement en mémoire HBM et en puces de mémoire soutenaient les actions technologiques coréennes, mais cette fois, le marché a d'abord choisi de prendre ses bénéfices.

Les premiers vendus sont les actifs de la chaîne matérielle IA

L'ordre de cette baisse est très significatif. Les investisseurs ne se sont pas d'abord retirés des logiciels ou des plateformes internet, mais ont d'abord vendu massivement les actions de semi-conducteurs et de mémoire, qui ont le plus bénéficié des dépenses en capital IA.

Nvidia reste le titre phare de la ruée vers l'IA. Ses GPU définissent quasiment ce cycle d'expansion des centres de données et sont devenus l'exutoire le plus concentré de l'appétit pour le risque du marché. Le fait que sa capitalisation tombe sous les 5 000 milliards de dollars ne change pas en soi la position industrielle de l'entreprise, mais sur le plan des transactions, c'est un signal de prix marquant. Lorsque le cycle des taux et des rendements est simultanément remis en question, les actifs ayant le plus progressé et les plus surpondérés sont souvent les premiers vendus.

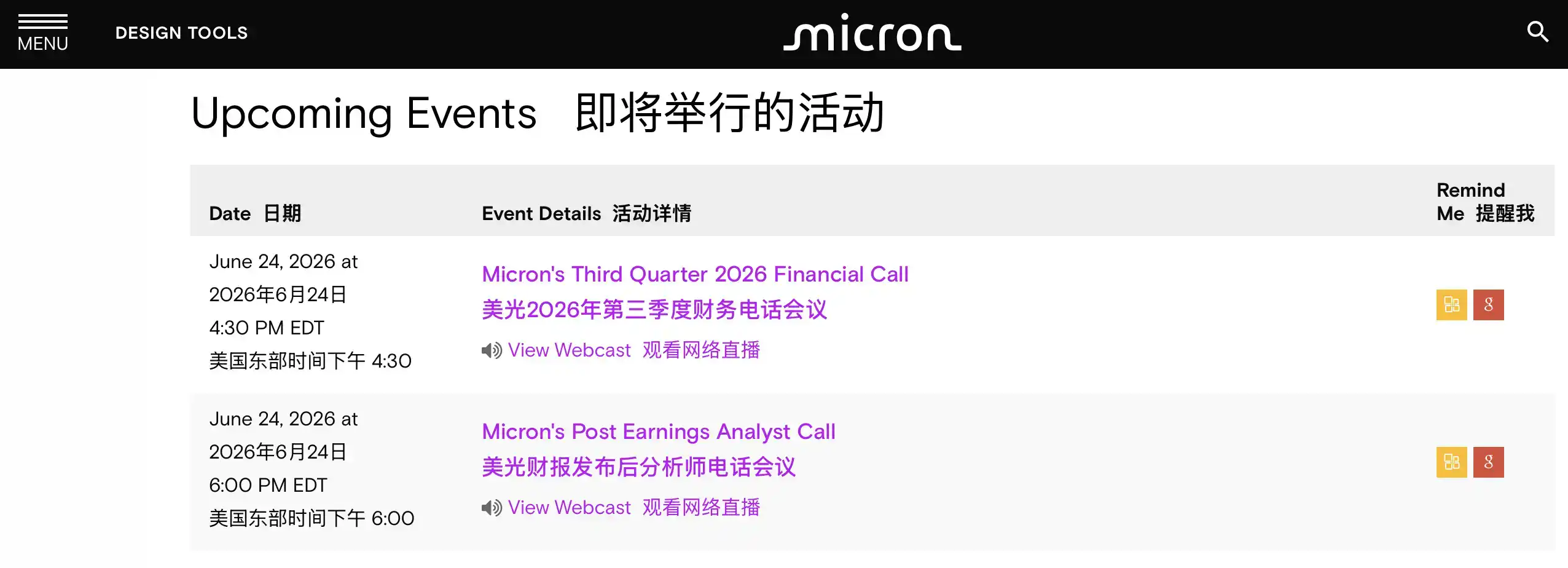

La chute de Micron est plus importante, en partie à cause de l'approche de la publication des résultats. Un communiqué de la société indique qu'elle publiera ses résultats du troisième trimestre de l'exercice 2026 et tiendra une conférence téléphonique le 24 juin. Le marché avait déjà parié sur la demande continue de mémoire à large bande passante tirée par les serveurs IA. Si les perspectives ne sont pas assez solides, les investisseurs craignent que les hausses précédentes manquent de nouveaux catalyseurs de résultats ; même si les perspectives sont fortes, il faudra prouver que les prix élevés de la mémoire et la demande d'IA ne sont pas dus à un stockage à court terme.

La réaction du marché coréen amplifie encore cette inquiétude. SK Hynix et Samsung sont des sociétés clés de la chaîne mondiale de mémoire et HBM. Leurs baisses à deux chiffres montrent que cet ajustement s'est déjà propagé des leaders américains à la chaîne d'approvisionnement mondiale en matériel IA.

Les perspectives de revenus IA de Broadcom, qui n'avaient pas atteint les prévisions les plus optimistes, avaient déjà déclenché une vague de ventes d'actions de semi-conducteurs. La séance de mardi ressemble davantage à une libération concentrée de ce type de craintes. La demande d'IA est toujours là, mais le marché n'est plus prêt à payer des prix de plus en plus élevés uniquement pour un « avenir prometteur ».

Le durcissement des anticipations de hausse de taux accroît la pression sur les actions technologiques à forte valorisation

Le déclencheur macroéconomique provient de l'évolution des anticipations de politique de la Fed.

Un communiqué du Conseil des gouverneurs du Système fédéral de réserve américain indique que Kevin Warsh a prêté serment en tant que président de la Fed le 22 mai. Reuters cite les prévisions de Bank of America selon lesquelles la Fed pourrait augmenter ses taux de 25 points de base à chaque fois en septembre, octobre et décembre 2026, soit une hausse cumulative de 75 points de base sur l'année. Les raisons évoquées incluent la résilience du marché du travail et des pressions inflationnistes qui ne se sont pas entièrement dissipées.

C'est particulièrement défavorable aux actions technologiques. La valorisation des leaders de l'IA dépend d'anticipations de croissance à long terme. Une hausse des taux d'intérêt accroît la pression d'actualisation des flux de trésorerie futurs et rend à nouveau les actifs à faible risque comme les obligations américaines attractifs. Les rendements des bons du Trésor américain restant récemment à des niveaux élevés et les paris sur les marchés à terme pour une hausse des taux cette année s'étant également nettement réchauffés, les anticipations du marché sur la trajectoire politique s'ajustent rapidement.

Le marché ne soudainement doute pas de l'existence de l'IA, mais recalcule une question plus réaliste. Si le coût du capital est plus élevé et la réalisation des bénéfices futurs plus éloignée, quel prix est-on prêt à payer aujourd'hui pour les actifs IA ?

C'est aussi pourquoi l'ajustement des actions de semi-conducteurs, de mémoire et de technologie à forte croissance est si synchronisé. Elles avaient toutes bénéficié auparavant de la combinaison « demande d'IA en explosion continue » et « baisse finale des taux ». Dès qu'un des piliers vacille, la partie ayant le plus progressé et la plus chère est la première à subir des pressions.

Les fournisseurs de cloud continuent de dépenser, les investisseurs commencent à s'interroger sur les rendements

L'autre pression provient des dépenses en capital IA elles-mêmes.

Les investisseurs à très grande échelle en cloud et IA comme Alphabet, Amazon, Meta maintiennent toujours des constructions de centres de données à haute intensité. L'année dernière, ce type de dépenses était perçu par le marché comme une garantie de demande pour Nvidia, les puces mémoire, les équipements électriques et les actifs de centres de données. Tant que les fournisseurs de cloud continuent de dépenser massivement, la chaîne du matériel a des revenus.

Mais maintenant, la question devient : cet argent finira-t-il par être rentabilisé ?

L'entraînement et l'inférence des modèles d'IA nécessitent d'énormes investissements en puissance de calcul, en électricité et en serveurs. Les fournisseurs de cloud peuvent monétiser via les clients entreprises, les outils publicitaires, les plateformes de développeurs et les abonnements grand public, mais la question de savoir si la tarification des services peut couvrir les dépenses en capital n'est pas encore totalement prouvée. Le marché commence à examiner avec un œil plus critique le prix des produits IA, l'intensité d'utilisation par les clients, et la volonté des entreprises de payer durablement des frais élevés pour l'IA générative.

C'est aussi la raison pour laquelle la stratégie de vente des « gros dépensiers » commence à se populariser. Les investisseurs ne se contentent pas de vendre des actions de semi-conducteurs, ils commencent aussi à être plus prudents envers les géants d'internet et du cloud qui continuent d'augmenter leurs budgets IA. Plus les dépenses étaient agressives auparavant, plus on les interroge sur la marge bénéficiaire et le flux de trésorerie disponible.

La volatilité des actifs à haute valorisation amplifie également ce sentiment. Selon Axios, l'action SpaceX a chuté de plus de 16 % lundi après son introduction en bourse, sa capitalisation s'évaporant d'environ 4000 milliards de dollars. Ce n'est pas la cause principale de la baisse actuelle des actions de semi-conducteurs, mais cela montre que les actifs à fort récit et à haute valorisation font face à un examen de marché plus strict.

Il est encore trop tôt pour parler d'éclatement de bulle, Micron et les données d'inflation doivent apporter des réponses

Un terme plus précis pour décrire cet ajustement serait un repli concentré du trading IA après des gains énormes, et non la confirmation d'un éclatement de bulle.

La demande en matériel IA existe toujours, et les dépenses en capital des fournisseurs de cloud ne se sont pas arrêtées. Les fondamentaux de sociétés comme Nvidia, Micron, SK Hynix sont toujours étroitement liés à la construction de centres de données, à l'offre de HBM et aux livraisons de serveurs IA. La vraie question est : le cours actuel a-t-il déjà anticipé trop de bonnes nouvelles ?

Le premier point de vérification est la publication des résultats de Micron. Le marché se concentrera sur trois aspects : la demande de mémoire tirée par les serveurs IA est-elle toujours robuste ? La hausse des prix peut-elle se maintenir ? Les perspectives de la direction pour les trimestres suivants sont-elles suffisantes pour soutenir les hausses précédentes ? Si les résultats sont solides, la chaîne des semi-conducteurs pourrait trouver un répit ; si les perspectives sont décevantes, les ventes pourraient se propager à davantage de sociétés de la chaîne d'approvisionnement IA.

Le deuxième point de vérification est celui des taux. Le fait que la Fed sous la direction de Warsh augmente réellement ses taux à partir de septembre dépendra de l'inflation, de l'emploi et des prix de l'énergie. Si les pressions inflationnistes persistent, la valorisation des actions de croissance continuera à subir des pressions ; si les données se refroidissent, le marché pourrait à nouveau parier sur un changement de politique, et les actions technologiques trouveraient un espace de rebond.

La divergence actuelle du marché est de savoir s'il s'agit simplement d'une prise de bénéfices normale dans un marché haussier de l'IA, ou du début d'un passage des investisseurs de « n'acheter que la croissance » à « devoir voir des rendements ». La baisse de mardi montre au moins que le récit de l'IA reste puissant, mais qu'il ne peut plus, à lui seul, compenser la pression exercée par des taux plus élevés et un horizon de réalisation des bénéfices plus lointain.